亚洲主要国家、地区经济形势和展望

2006-12-29 00:00:00刘婉娜

中国经贸导刊 2006年17期

最近,亚洲主要国家和地区相继公布了二季度经济统计数据,数据表现出各国政府实施的紧缩货币政策效果已经显现,经济增速有所放缓,通货膨胀处于较低水平。总体看,经济增长的基本面比较健康,全年经济将保持较快增长。

一、韩国经济行进在上升通道

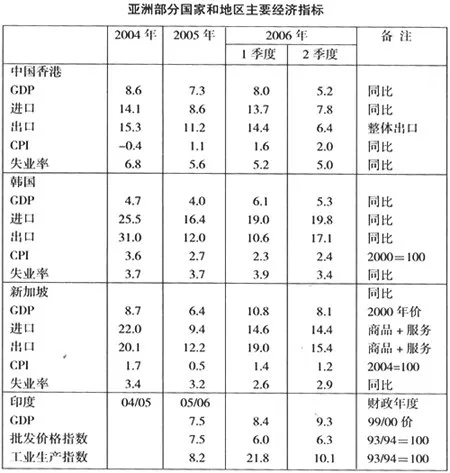

二季度韩国国内生产总值同比增长5.3%,增幅比上季度回落0.8个百分点,同比提高2.1个百分点。三大需求旺盛推动经济较快增长。二季度批发零售贸易额指数同比增长5.5%,增幅比上季度提高1.1个百分点,达到2004年4季度以来最高水平。设备投资指数同比增长4.2%,比上季度回落0.1个百分点。出口同比增长17.1%,比上季度提高6.5个百分点;进口增长19.8%,提高0.8个百分点。工业生产增速减缓。二季度工业生产指数同比增长10.9%,增幅比上季度回落1.1个百分点。居民消费价格基本稳定,同比上涨2.4%,涨幅比一季度扩大0.1个百分点。失业率3.4%,比上季度下降0.4个百分点。韩币升值幅度逐月下降,4、5、6月美元兑韩元的基准月均汇率分别为1∶945.7、1∶947.4和1∶960.3。

韩国经济已连续13个季度增长,从去年下半年开始经济增长出现加快趋势,3、4季度GDP分别增长4.5%和5.2%,与此同时,居民消费价格指数同比分别上涨2.3%和2.5%;今年1季度经济进一步加快增长6.1%。为防止出现经济过热,政府采取了逐步紧缩的货币政策,从去年10月份开始加息,今年以来连续3次加息25个基点,将基准利率提升至4.5%的五年新高。目前看,政策效果已经显现,二季度经济增幅回落,环比增长0.8%,是2005年1季度以来最慢的季度增速;通货膨胀水平也维持在可控范围内,7月份居民消费价格上涨2.3%,低于6月份的2.6%。

当前,影响韩国经济增长的不利因素主要是:(1)油价居高不下以及运输费用增加,加大通货膨胀压力。(2)紧缩货币政策有可能引发商业信心回落,二季度工业生产指数环比已经出现下降,其中制造业、汽车、电视机及通信设备分别下降0.2%、3.9%和10.1%。因此,下半年央行有可能放慢加息步伐。总体看,韩国经济仍处于上升通道,一些先行指标依然上行。一是工业先行指数稳步提高,4、5、6月环比增幅分别为-0.3%、0.1%和0.2%。二是订单情况较好。二季度设备订单同比增长10.5%,其中政府和公共设施大幅增长43.3%。三是居民消费支出预期稳定,4、5、6月该指数分别为105点、104.8点和104.5点。央行预测全年经济增长仍可达到5%的预期目标。

二、新加坡经济保持高增长、低通胀态势

二季度新加坡国内生产总值同比增长8.1%,增幅比上季度回落2.7个百分点,同比提高2.4个百分点。上半年增长9.4%,经济继续行进在高增长、低通胀的轨道上。制造业和零售贸易业是拉动经济快速增长的主要动力。二季度制造业增长12.5%。零售业增长12%,增幅比上季度提高3.8个百分点。出口势头放缓。二季度贸易进出口增长15%,居民消费价格同比上涨1.2%,涨幅比上季度回落0.2个百分点。失业率小幅上升2.9%。

因通涨率较低,4月份新加坡央行决定维持本币以缓慢速度逐步升值的政策不变,但随着美国利率的上升,新加坡利率也逐渐走高,反映出货币政策正在适度从紧,二季度经济强劲增长的势头有所放缓。当前新加坡经济面临的不确定因素:(1)利率上升对资产价格的影响有可能传导到消费领域,从而抑制消费需求。(2)一旦禽流感疫情在世界范围大规模爆发,将减少外部需求。(3)油价不确定和中东形势动荡存在潜在的原油供应问题。展望下半年,新加坡经济快速增长的态势不会改变。主要理由:一是世界经济和贸易的较快增长提供了较强的外部需求,最近有关研究机构将2006年半导体世界贸易增长预测从9.5%调整为10.6%。二是最新的商业预期调查显示,下半年制造业和服务业表现依然强劲。三是美国已经暂缓加息,如果通胀水平依然很低,央行有可能维持原有的货币政策不变,新元利率将保持稳定。贸工部已将全年经济增长预测从5—7%提高到6.5—7.5%。

三、中国香港经济增长势头良好

二季度中国香港区内生产总值同比增长5.2%,增幅比一季度回落2.8个百分点。私人消费和服务贸易出口是拉动经济较快增长的动力。二季度私人消费同比增长5%,比上季度提高0.5个百分点;环比增长1%。整体商品出口同比增长6.4%,增幅比上季度回落8个百分点,环比下降1.1%;服务贸易出口同比增长8.6%,环比增长1.8%;进口增长7.8%,回落5.9个百分点。投资增长4.3%,增幅回落4.2个百分点,其中机器及设备投资增长12.8%。居民消费价格同比上涨2%,涨幅比上季提高0.4个百分点;环比上涨0.8%。失业率5%,比上季度下降0.2个百分点。

二季度香港经济保持了“高增长、低通胀”的良好态势,内需旺盛,就业情况改善和较低的物价水平促进了私人消费支出扩大,企业盈利使投资信心增强。虽然出口增幅回落,但对内地出口的较快增长抵消了对美国出口动力减弱的部分影响。离岸贸易和旅游业的快速发展带动服务贸易出口增长加快。当前影响经济增长的主要问题是物价,去年全年至今年一、二季度,居民消费价格指数同比上涨1.1、1.6和2.0%,呈逐渐上升趋势,私人住房租金和燃油价格上涨压力较大。今年以来,香港利率跟随美国利率调整逐步上升,对通胀起到了抑制作用,目前整体通涨压力还比较温和。香港政府预期,下半年经济将保持二季度的增长势头,全年经济增长4—5%。

四、印度经济全面扩张

今年以来,印度经济全面扩张,主要特点:一是三次产业增长均加快。一季度GDP增长9.3%,增幅比上季度提高1.8个百分点,是近两年来最高的季度增幅。二是工业生产继续较快增长。二季度工业生产指数为231.7点,同比增长10.1%。三是价格持续上扬。二季度批发价格指数同比上涨6.3%,涨幅比一季度提高0.3个百分点;工人和农民消费价格指数均比上季度上涨2%。

当前印度经济面临的主要问题是物价走高。表现在:(1)生产资料价格上涨过快。二季度石油制品、水泥、煤炭、钢材和电力批发价格指数同比分别上涨11.8%、9.7%、7.6%、6.8%和5.2%,6月与5月相比,煤炭价格涨幅提高8.5个百分点,石油制品价格从下降1.1%转为上涨10.4%。(2)居民消费价格逐月上涨。4、5、6月工人消费价格指数分别为120、121和123,农民消费价格指数为360、365和370,均呈上涨趋势。由于印度存在比较严重的贫富不均、两极分化现象,政府耽心物价上涨过快引发政治动荡,因此,将抑制通货膨胀作为宏观调控的首要任务。今年以来央行连续3次加息25个基点,目前基准利率达到6%,创4年新高。政府希望将2006年经济增长率控制在7.8—8%、通胀率在5—5.5%之间,如果物价继续上涨,不排除央行继续加息的可能性。

(作者单位:国家发展改革委综合司)