人力资源会计计量问题的探讨

2005-04-29 22:53:04李桂莲贺晓斌

中国市场 2005年4期

李桂莲 贺晓斌

人力资源会计计量的理论基础

本文主要探讨以货币为计量尺度对企业中的人力资源进行计量,计量的目的是使人力资源纳入财务会计体系。人力资源会计的核心是将人力资源视为企业资产,人力资源这一资产的价值可以依据以下理论来确定。

1.马克思的剩余价值理论

人力资源即劳动力资源。马克思指出,劳动力的价值是由生产、发展、维持和延续劳动力所必需的生活资料的价值来决定的,这一劳动力的价值是劳动所创造的必要劳动价值,劳动力在劳动过程中还能创造出剩余价值。因此,人力资源的价值应为必要劳动价值和剩余价值之和,必要劳动价值实际上就是补偿劳动力消耗部分,具体表现为人力资源的工资、福利。剩余价值部分体现为人力资源所创造的新增价值部分,两者之和为人力资源总价值。

2.人力资本产权理论

人力资源创造企业剩余价值却不享有剩余价值的索取权,这是物质资本稀缺的纯工业经济时代的特征。“资本雇佣劳动”是财务资本所有者与人力资本所有者之间博弈的初始均衡状态。当人力资源成为企业生存发展,获利与否的决定性因素之一时,即在完全意义上的知识经济时代,知识才成为最稀缺生产要素,使得最先进的知识载体——人力资本所有者成为企业的剩余权益索取者。而在人类社会正处于由工业经济向知识经济进行过渡的特定历史阶段,人力资本与非人力资本的持有者应该共同分享企业剩余索取权,这个结论也同样可以从企业契约理论得出。

3.企业契约理论

企业契约理论认为:契约是界定缔约各方产权的工具。企业的产权制度是由人力资本所有者(简称劳动者)与非人力资本所有者(简称股东)在订立劳资契约的博奕中形成的。劳动者与股东的博奕最终有三种可能结果:一是选择工资合约,即所有的风险由股东承担,股东拥有企业全部不确定收益,而劳动者拥有按契约规定的相对稳定的工资收入索取权;二是选择定额合约,这时所有风险由劳动者承担,股东将资产出租给劳动者,因而取得固定租金收入,劳动者享有取得所有不确定收益的权利;三是选择分成合约,这时缔约双方共同承担风险,双方也都要求取得固定的收入,风险收益或损失则按契约由缔约双方分享或分担。

传统的企业产权是以工资合约为基础,股东拥有企业的所有权,人力资本所有者只得工资而无企业的所有权。主要理由是:只有股东才是风险承担者,人力资本与其所有者在自然形态上具有不可分离性,使人力资本所有者无后顾之忧,可以随意退出企业,逃避风险;而非人力资本一旦投入企业,便成了抵押品,作为非人力资本所有者就难以任意地退出企业,是企业风险的必然承担者。

笔者以为,新经济时代下旧的企业产权制度应该改变,人力资本所有者也应分享企业所有权。首先,由于非人力资本社会表现形式证券化趋势,使非人力资本对企业投资从过去以实物型直接投资为主逐渐转向以证券间接投资为主,而证券市场运行机制建立、完善和发展的过程,就是非人力资本所有者逐步从直接经营者地位退出的过程,这使非人力资本所有者与企业关系大为弱化,甚至可以更为迅速地逃避企业风险。而在社会化大生产下,社会分工细致,人力资本专用性强,人力资本一旦进入一个企业,其退出的障碍就很大,人力资本所有者只有万不得以时才离开原有企业。所以说,人力资本所有者也是企业风险的承担者。其次,人力资本所有者是企业财富的创造者。从马克思的“劳动创造剩余价值”到马歇尔的“利润是企业家投资和经营管理能力的报酬”到西奥多?舒尔茨的实证分析结论:“当前,对经济增长贡献最大的不是土地、财务资本,而是人力资本投资”无一不说明人力资本所有者是企业财富的创造者,理应享有企业的所有权。

综上所述,现代企业产权应选择分成合约,即人力资本与非人力资本共同拥有企业所有权。

人力资源会计等式和会计要素

1.人力资源会计等式

会计要素体现在会计等式中,会计平衡等式的基本结构是“资产=权益”传统的财务会计以非人力资本产权为中心建立了“资产=负债+所有者权益”的会计等式。新的财务会计——人力资源财务会计应以新企业产权为基础,改变传统会计以非人力资源产权为中心,拓展为以非人力资源和人力资源为中心。根据这一平衡公式,一项资产的增加必然会引起另一项资产的减少或一项权益的增加。人力资源会计的中心是将企业中的人力资源作为资产来确认,由于企业人力资产有相当一部分并非企业投资(资产的减少)形成,而是由企业外部的人力资源个体、家庭、国家综合投资而得,这就存在一个企业取得人力资源时,一方面将人力资源确认为资产,另一方面应确认为权益的增加,是债权人权益还是所有者权益?笔者以为在分成合约下,人力资源对企业既有固定收入索取权,又有剩余收益的索取权,前者表现为定期取得相对稳定工资收入,后者表现为参与企业的利润分配。固定收入(即工资)在未支付前应该是企业的一项负债,人力资源是这部分价值的债权人,这属于债权人收益。剩余价值(即利润)是所有者权益,人力资源是其创造的剩余价值的所有者,这部分价值属于所有者权益。也就是说企业取得人力资源,一方面将其确认为人力资产,另一方面同时确认为债权人权益和所有者权益,因此原来的会计等式:资产=负债+所有者权益,应扩展为:非人力资产+人力资产=非人力负债+人力负债+非人力资本所有者权益+人力资本所有者权益。

2.人力资源会计要素

人力资产、人力负债、人力资本所有者权益是在传统会计中增加的会计要素,是人力资源会计核算和反映的内容,人力资源会计主要对这三要素计量。

人力资产是指企业所拥有或控制的可以为企业带来经济利益的人力资源本身价值,表现为对企业创造经济利益的潜力。

人力负债是指企业应承担的能以货币计量的将以物质偿还给人力资源的债务。包括长期人力负债和短期人力负债。长期人力负债指当人力资源进入企业,企业应核算在合同期内将要支付人力资源工资总和,称其为应付补偿价值。它会随工资支付而减少;短期人力负债即每期应付而未付给人力资源的应付工资和应付福利费。

人力资本所有者权益是人力资源在企业享有所有者权益。包括人力资本和人力资源新产出价值两部份。其中人力资本类似实收资本,实收资本是非人力资本对企业投资而拥有企业的所有者权益,人力资本是人力资源以其创造剩余价值能力投资企业,为此拥有企业部分所有权。后者主要指企业税后利润在人力资本所有者和非人力资本所有者中分配后划归人力资本所有者的权益,含公益金、未分配利润中属于人力资本所有者的部分。

人力资源会计计量方法的设计

根据以上分析可知,剩余价值应在人力资本所有者和非人力资本所有者之间进行分配。笔者认为可以用柯布——道格拉斯函数中劳动这一生产要素的弹性系数作为人力资本所有者对剩余价值的分配比。剩余价值中分配给人力资源所有者的部分和补偿价值共同构成人力资源这一资产的价值。从资金来源上讲,人力资源对补偿价值拥有债权人权益,对剩余价值中分配给人力资源所有者部分拥有所有者权益,因此,人力资源价值=人力资源补偿价值+属于人力资源部分的利润,其计量步骤如下:

1.确定剩余价值中人力资源分配比

当企业中生产要素抽象为人力资源和非人力资源两要素时,企业的投入和产出符合柯布——道格拉斯函数:

Q=Lα·Kβ

其中Q为效益或产出;L为人力资源的投入;K为非人力资源的投入;a是人力资源对产出的弹性系数,表现为单位产出中人力资源的贡献,为剩余价值中人力资源的分配比;β是非人力资源对产出的弹性系数,表现为单位产出中非人力资源的贡献,为剩余价值中非人力资源的分配比,且a+β=1。

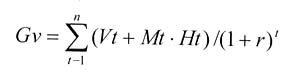

2.人力资源价值计量公式

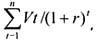

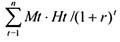

企业中人力资源价值应等于未来各期全体人力资源补偿价值和剩余价值的现值和,计算公式如下:

式中Gv是未来n期内人力资源总价值,t的范围由人力资源计算期即人力资源服务年数决定,Vt表示第t年该人力资源必要劳动创造价值(可用该期的工资报酬表示),Mt表示在第t年该人力资源所在企业的剩余价值(用企业税后利润表示),r为折现率(取无风险报酬率),Ht为第t期人力资源所有者在企业剩余价值中的分配比,取值为柯布——道格拉斯函数中的α值。

假设Vt和Mt是均匀增长时,Vt和Mt可以按以下公式计算:

Vt=V0(1+g1)t

Mt=M0(1+g2 )t

其中V0为基年(人力资源进入企业该年)工资报酬,g1为工资报酬的平均增长率,M0为基年的税后利润,g2为税后利润的平均增长率,g1和g2可用若干年数据统计求出。

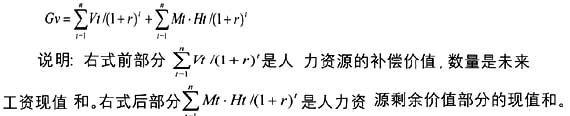

3.将人力资源价值分解成补偿价值和剩余价值。

公式表示为:

4.确定应付的补偿价值和人力资本价值

将人力资源价值组成公式:“人力资源价值=补偿价值+剩余价值中属于人力资源部分”与人力资源进入企业时的会计要素恒等式:“人力资产=人力负债+人力资本”的要素一一对应,人力资产的价值即人力资源价值为

,

,

人力负债具体说是应付补偿价值为,人力资本等于剩余价值中属于人力资源部分为

。

。

猜你喜欢

公民与法治(2022年3期)2022-07-29 00:57:28

四川劳动保障(2021年3期)2021-06-09 07:09:02

证券市场红周刊(2020年27期)2020-07-18 16:16:40

海峡姐妹(2018年3期)2018-05-09 08:21:06

中国卫生(2016年4期)2016-11-12 13:24:16

公民与法治(2016年11期)2016-05-17 04:13:28

体育科技(2016年2期)2016-02-28 17:06:09

山东青年(2016年2期)2016-02-28 14:25:45

家用汽车(2016年4期)2016-02-28 02:23:29

中国卫生(2014年4期)2014-12-06 05:57:16