国际大宗原材料商品价格2005年走势预期

2005-04-29 00:44梁伟沛

新财经 2005年4期

梁伟沛

进入2005年,国际、国内市场对大宗原材料商品的需求相当旺盛,钢材、铁矿石、煤炭、石油和部分有色金属价格均出现了超出市场预期的大幅上涨。由于大宗原材料商品价格的涨跌将通过传导机制影响下游行业的生产成本,因此,投资者持续关注其价格走势具有现实意义。

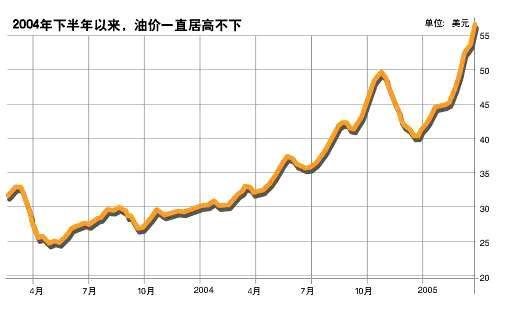

天价石油

纽约原油期货价格经历了两个月的调整后,在2005年初出现大幅度反弹的走势;从1月3日的每桶42美元上涨到1月25日的最高点每桶49.8美元;经过短暂调整后,原油价格继续昂然挺进,并终于在3月16日创出去年10月以来的新高峰,到执笔之时,已经达到57.6美元/桶。油价重纳升轨得益于美国中西部今年异常寒冷的冬天,以及OPEC对增产的消极态度,而伊朗核设施争端也起到推波助澜的作用。

其实,早在年初,对全球油价呼风唤雨的OPEC(石油输出国组织)的言论,已经决定了今年油价的大势。年初,OPEC表示,今年全球油价将在50~60美元/桶的区间波动。这与它去年的观点相去甚远。去年,它只是称油价将在35~45美元/桶,但实际上,却让全世界见识到了接近56美元/桶的“天价油”。所以,可以预见2005年的油价也肯定会升破OPEC所设定的上限。

不过,推动油价上升的另外一个重要因素,是对冲基金的炒油资金推波助澜。从相关数据来看,每逢纽约期油非商业用途(什么是非商业用途?就是不包括航空公司的买盘,换言之,就是炒作用途为主的)合约上升,油价也会被炒高。3月中公布的净长仓合约差不多是去年2月以来的新高,达7万多张合约,当然,伴随而来的是一个历史新高的油价。对冲基金之所以卷土重来,看中的是今年炒油的政治风险会比较低。最近,美国有关当局宣称,即使石油价格上涨到70美元/桶,对美国经济的影响只有0.5个百分点;对冲基金仿佛感觉到美国政府不会干预石油价格的上涨,因此就有恃无恐,大肆炒作。按目前的趋势, 纽约原油价格在2005年会出现大涨小回的局面,很快就会冲破60美元/桶,并在夏季用油高峰期达到70美元/桶的惊人天价。

国际货币基金组织(IMF)预测,由于需求强劲而供应受限,至少未来两年内世界将处于高油价之中,2006年油价会触及80美元/桶的历史天价,直到2008年才会回落到34美元/桶以下;这对于石油进口大国——中国来说肯定是坏消息,然而,中国今年的境况可能会稍好于去年,原因是我们与哈萨克斯坦、俄罗斯等国之间的国家石油计划都在按部就班进行,油源问题在一定程度上得到了缓解。

温和黄金

与去年紧追着石油价格上涨的情况不同,今年黄金期货价格表现温和。伦敦黄金从年初至今,一直在425~445美元/盎司之间徘徊,并没有跟随石油期货价格创出新高。

黄金价格为何斯人独憔悴?我们还是要从影响黄金价格的几个因素着手分析。黄金价格走势受美元、政局、利率以及供求等多种因素影响,一般来说,加息不利金价向上。由于投资黄金是不能获得利息收入的,利润完全来自于价格上升;在利率偏低时,为了避免资金闲置,持有黄金是一个不错选择;但如果利率趋升,黄金的投资价值就变得不吸引人了。3月22日美国联邦储备局(FED)决定加息1/4厘,这是FED连续第七次加息,而且FED的会议记录显示,美国将会继续循序渐进地提高利率。在投资价值不断下降的背景之下,黄金价格中长期看跌。另一方面,因为黄金期货交易是以美元来报价的,所以,美元汇率走强不利于金价上升;在连番加息之下,美元极有可能再展强势,笔者预期,金价今年会是反复向下, 有机会回落到400美元/盎司,才能找到支撑位。

然而,利率和汇率只是影响金价的其中两个因素,我们还必须考虑供求关系。据统计数字显示,去年黄金供应比需求少了近74吨,出现了两年以来首次供不应求的现象。去年,印度、中国的黄金需求均出现强劲增长。印度消费黄金693吨,大幅上升17%,成为全球黄金消费最多的国家。而中国去年黄金需求也上升12.8%,达到234吨。预计今年黄金供应不会大幅度增加,在中、印需求持续增长的背景之下,现货黄金供不应求的局面还将继续出现;所以,黄金价格也不会一泻千里,不会跌穿380美元/盎司的强大支撑位。

铜、铝回落

国际期铜价格去年的走势确实让国际投资者瞠目结舌,伦敦铜从去年初2200美元/吨起步,涨到今年3月中的3300美元/吨,涨幅高达50%;如果以本次上涨行情的起步位1600美元/吨计算,涨幅超过一倍。中国需求、美元疲软和基金买盘都是铜价屡创新高的原因;然而,我认为,虽然中国对铜的需求旺盛,但是由于累计升幅过大,国际铜价人为虚高的现象十分严重。事实上,铜的生产成本只是1400美元/吨,目前高达3400美元/吨的现货价格已经脱离了它的实际价值;铜与石油不一样,它不是一级战略物资,如果价格过分偏离实际价值,随时随地会出现大规模的调整,而美元兑其他货币大幅度上升将是铜价暴跌的导火索。从技术走势来看,铜价之所以没有大跌,是国际基金买盘在逼空某些来自中国的投机盘,所以,目前这个复杂的头部形态还将继续走一段时间。从供求关系来看,高价格肯定会导致供应进一步增加,从而也会使铜价在下半年回落。

此前,期铜价格创下纪录也使期铝冲击至2016美元/吨,然而,铝价的总体涨幅还是远远落后于铜价;2003年4月,本次商品价格上涨周期的前夕,铜和铝的每吨差价仅为250美元,现在,已经是高达每吨1300美元了。可见,铝价是远远落后了。直接的原因是中国的宏观调控措施渐见成效,新开工项目减少使来自中国的需求疲软,国际铝价自然就赶不上铜价了。

我们还发现一个问题,同一交割日的伦敦期铝价格比上海期铝价格高出约15%,显示国内金属铝供过于求,而国际市场供应略有紧张。总体来看,我认为目前的铝价算是比较合理的,2005年的走势也只会窄幅波动,难以大涨,当然,也没有大跌之虞;伦敦期铝价格的波动区间预计将在1750~2050美元/吨。

多头大豆

根据权威的美国农业部和巴西政府预测,由于南美干旱天气和锈菌病影响,当地大豆将减产700多万吨左右。消息刺激芝加哥交易所(CBOT)大豆在2、3月份出现戏剧性的上涨,从2月7日到3月16日,空头回补行情在短短27个交易日内将大豆期货价格从501美分/蒲式耳急速拉升到691美分/蒲式耳;而对冲基金更是大举做多大豆。CBOT大豆行情的启动表面上是南美干旱的恶化带来的供应减少预期所致,但实质上则是由于资金结构的变化所导致的,当中也包含了去年从1064点高位持续大幅度下跌的报复性反弹。

随着对冲基金进入CBOT大豆交易,我的判断是,国际基金将会利用美元疲软等有利因素再次逼仓中国。目前,中国榨油用大豆超过半数来自进口,小麦和棉花的供需也跟对外贸易紧密相关,因此,国内期货品种的涨跌大多数跟随外盘的走势进行波动。在赚钱效应的鼓动之下,国内资金也不甘落后,大批增量资金进场连续推高大连商品交易所的大豆期货价格。内外夹击之下,估计今年豆价难言平稳;虽然近期由于美元转强,CBOT豆价从高位回落不少,然而一旦找到支持位,预计后市会展开更浩大的升浪,毕竟,中国需求和南美减产是多方的两大黄牌,预计2005年有可能再见1000美分/蒲式耳的天价。

猜你喜欢

铝加工(2023年3期)2023-08-31

进出口经理人(2021年8期)2021-02-12

铝加工(2020年6期)2020-12-20

资源再生(2017年4期)2017-06-15

资源再生(2017年3期)2017-06-01

儿童故事画报·发现号趣味百科(2015年7期)2015-10-23

中国外汇(2015年11期)2015-02-02

商界评论(2014年3期)2014-06-10

数学大王·中高年级(2009年5期)2009-05-31