高收入群体的财富流向

2004-06-30 08:01宋扬黄钢

中国经济 2004年6期

宋 扬 黄 钢

富人们如何管理自己的钱包?他们现在更愿意为哪些品牌或是产品掏钱?准确把握高收入人群的财富流向,也许就意味着抓到了商场制胜的先机。

谁是中国的高收入群体?

你的个人年收入是否超过20万?

你是否拥有价值在20万以上的私人轿车?

你拥有的私人住宅价值是否在100万(北京、上海、广州)以上或70万以上(沈阳、成都)、或50万以上(武汉、西安)?

你是否拥有至少一张高尔夫球俱乐部会员卡?

你是否拥有一间资本超过百万的企业?

……

只要符合上面这些标准中的一条,或者说个人金融资产达到50万元人民币,就有资格被划入中国的高收入群体。

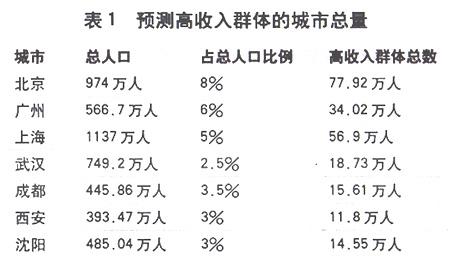

根据零点研究集团这样的划分标准,中国大陆的高收入群体已经十分庞大,他们主要集中于北京、上海及沿海开放城市,以及金融、IT、电信、房地产、贸易较为发达的城市,约占这些城市总人口的5%。其中尤以东部所形成的京津唐、长三角和珠三角三大经济圈内为最多,中西部地区的主要大城市,如省会城市等,也有一部分高收入人群分布。

由招商银行编制,零点研究集团制作的首期“金葵花”理财指数,针对中国内地的高收入群体抽取了1616个样本进行研究。研究人员在对所有受访者的背景资料进行分析后发现,中国都市高收入群体呈现四大基本特征:

第一,年龄结构年轻化。从年龄结构来看,41.32%的受访者分布在30到40岁之间,30岁以下和40到50岁两段分别占到24.88%和24.38%,50岁以上的高收入群体只占了9.43%。这表明中国都市高收入群体以年轻人占主导。

第二,学历结构高等化。大学本科学历是高收入群体中最多的一部分,占有37.96%的比例,大专学历次之,占有30.46%,持有高中水平学历的一共有16.64%,硕士也占有10.01%的比例,低于高中学历的在群体总数中只占不到5%。以此看来,近八成的高收入群体接受过高等教育,而大学学历(含大学本科和专科)是都市高收入群体的主导。

第三,职业分布三分天下。总体而言,高收入群体的职业呈现出一种三分天下的格局。这三个群体分别是民营经济经营者(包括个体户和私营企业主,34.92%)、企事业单位的中高层管理人员(含国内企事业单位和三资企业31.02%)和专业人员(含专业人士和专业技术人员24.83%)。他们三个群体加起来占到总高收入群体的90%左右,其各自比例依次略有减少。在剩下的10%的人群中,主要由公务员、自由职业者等其他职业所构成。

第四,行业分布广泛。调查结果显示,中国都市高收入群体的行业分布非常广泛,前12位如图1所示,其中贸易、服务业和制造业贡献了三成以上的都市高收入群体。其他超过5%的行业还有IT业、建筑业、金融业和媒体及娱乐业。

高档名品称霸高收入市场

高收入群体最常使用的汽车品牌以中高档汽车为主,价位多数集中在30万元左右。本田以9.1%排在第一位,桑塔纳由于在中国市场的时间最久,也以8.6%的市场份额占第二位,排在三到五位的分别是别克、奥迪和帕萨特。只有少数人开宝马(3.16%)和奔驰(1.55%)等名牌车。

中国都市高收入群体所使用的手机品牌,基本上是诺基亚(30%)、摩托罗拉(23%)和三星(21%),这三家手机品牌分享了高收入群体中60%以上的市场份额。其它手机品牌最高的也才占到3%。

服饰品牌基本上是洋品牌一统天下的局面,而且品牌非常分散,占有率最高的鳄鱼也只有5.7%的市场份额。耐克和阿迪达斯两个运动品牌也进入了前十名。国货中只有七匹狼以1.6%的市场份额排在第九位。(图2)

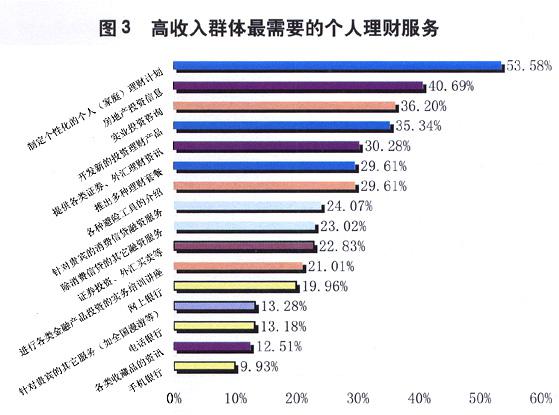

高收入群体所戴的手表亦以名贵为先,劳力士和欧米茄两大世界名牌分别享有11.61%和11.5%的市场份额。其它品牌也以欧日的名牌产品为主。不过飞亚达和天王两个国产品牌表现也不错,分别以5.7%和4.46%的拥有率分列第六、第八位。(图3)

财富流向悄然生变

个人收入的稳定增长和对收入前景的乐观预期,不仅使内地高收入群体的消费热情高涨,更催生了他们管理财富的需求。调查表明,他们的投资理财能力和对投资理财工具的利用程度都呈上升趋势。

刚刚发布的新一期“金葵花”理财指数报告显示,高收入群体对增值型投资工具的偏爱与其对保障型投资产品的实际大量投入形成鲜明对比。在问及高收入群体最需要什么样的投资理财服务时,增值类以118%的得票率高居榜首,这意味着高收入群体中平均每人至少选择了一项增值类的服务。但是从未来一年高收入群体准备加大投入的投资产品来看,子女教育基金、保险和国债等保障型产品增幅最高。

比较不同城市高收入群体最钟爱的投资品与投入最大的投资品,也可以得到类似的结果。成都和武汉的高收入群体最钟爱的投资品是房地产和股票,但他们投入最大的却是保险与储蓄;股票在北京人最钟爱的投资品中位列第三,但在北京人的实际投入中,排名第三的却是子女教育基金。

这种反差说明高收入群体对于增值类投资产品的服务存在着巨大需求,由于中国金融市场相对不够成熟,各类能兼顾收益与安全的投资产品还不够丰富,加上中国高收入群体在专业理财能力上的缺乏,使得他们虽然很喜爱收益较高的投资品,但在实际操作中却会为了规避风险而大量选择保障型投资品。对于各类金融投资理财机构而言,谁可以抓住这种需求开发出针对性服务并进行有效的传播,谁就可以在激烈的理财市场上领先一步。

高收入群体财富流向的一个重要变化趋势是:他们对于房地产的追捧正在缓慢降温。虽然总体来看,房地产仍然是高收入群体的最爱,但它已从去年的一枝独秀变成了今年的微幅领先。高收入群体对房地产的投资正趋于冷静,在多种投资品的选择上更加分散与理性。在上期“金葵花”指数中,房地产是五个城市高收入群体的最爱,本期变成两个。地域上它正在上海、北京和广州等大城市降温,而在武汉和西安等城市,需求仍然比较旺盛。在北京高收入群体最钟爱投资品的选择中,房地产甚至已经退出了前五名。与房地产相比,高收入群体对股票的钟爱度有所上升,这主要受到近期股票市场回暖的影响。虽然只有上海的高收入群体最钟爱股票,但与房地产在数个城市中的名次下降相比,其它城市股票的位置基本保持不变,或排名向前变化。对于投资理财机构来说,这是一个值得注意的变化。

最新一期“金葵花”理财指数报告还对高收入群体的理财需求及其未来一年可能进行的大宗消费进行了调查。结果显示高收入群体对增值类的服务需求最大,达118%;培训类和信息类分别以87%和84%的比例分列二三位。高收入群体最希望接受到能使其财产增值的服务,同时也希望提高自身的投资理财能力,了解专业的理财知识,及时接受各类投资理财资讯。

从具体的服务内容来看,有53.8%的高收入群体希望能够有专家为其定制个性化的理财服务,有四成左右的仍然希望了解房地产类的投资信息。(图3)

高收入群体在未来一年中,有47.5%的人准备购房,30.6%准备购车,还有近20%没有很明确的大宗消费意向。高收入群体在大宗消费的价位上根据城市不同存在一定差别。从购房来看,北京、上海和广州三市由于房价较高,购房的意向价格主要在40万以上,上海由于去年房价飞涨,高收入群体的心理价位以60万以上为主。其它四城市购房意向价格以20万以上为主。(图4)

从购车的意向价格来看,多数城市高收入群体的准备选择20万左右的中档车,上海的购车意向相对较高一些,近半数选择25万以上的车,沈阳则要低一些,有四成选择15万以下。(图5)

板块

“金葵花”指数

由招商银行编制,零点研究集团制作的“金葵花”理财指数,是第一套全面反映中国都市高收入群体特征与理财投资趋向的理财综合指数,较为清晰地描绘了中国都市高收入群体对其所拥有的全部财富加以使用和管理、以达到保值增值目的的行为趋向,并对影响这种行为趋向的各种因素加以分析和判断。它反映了中国都市高收入群体对宏观经济、社会环境和整体收支变化趋势的预期,体现了该群体的财富管理能力水平,描绘了该群体的理财行为状况。指数越高,表明高收入群体主动理财意愿和能力越强;指数越低,表明该群体主动理财意愿和能力越弱。

“金葵花”理财指数是由宏观环境变动预期、整体收支变动预期、理财支持能力评价和理财工具认知水平等4个一级指标,12个二级指标,41个三级指标构成的量化指标体系。该指标体系以及相应的权数体系是通过有28名专家学者组合的专家群体,借助于严格的德尔斐专家调查法获得。

2003年首期“金葵花”理财指数针对国内个人金融资产在50万元人民币以上的高收入群体,共抽取了1616个样本,覆盖了北京、上海、广州、武汉、成都、西安、沈阳等7个大型城市。2004年第二期“金葵花”理财指数是对北京、上海、广州、武汉、西安、成都和沈阳等七城市1049名高收入者所进行访问。

猜你喜欢

女报(2021年7期)2021-08-04

大众健康(2020年6期)2020-07-06

新班主任(2020年2期)2020-05-03

新班主任(2020年2期)2020-05-03

东西南北(2019年7期)2019-05-27

群众(2018年18期)2018-10-26

琴童(2017年8期)2017-09-04

时代英语·高一(2016年6期)2017-02-27

时代英语·高一(2016年6期)2017-02-27

Coco薇(2016年10期)2016-11-29