引领并购新高潮

2004-04-29 00:44:03吕爱兵祝红梅

新财经 2004年6期

吕爱兵 祝红梅

中小企业板块的推出是我国多层次资本市场建设中的关键一步,它的实施不但可满足我国众多中小企业融资需求,而且可以使大量的中小企业通过该板块进行收购兼并,从而将对我国并购市场产生重大影响,并引领我国上市公司并购市场走向新的高潮。

增加可供选择的目标公司数量

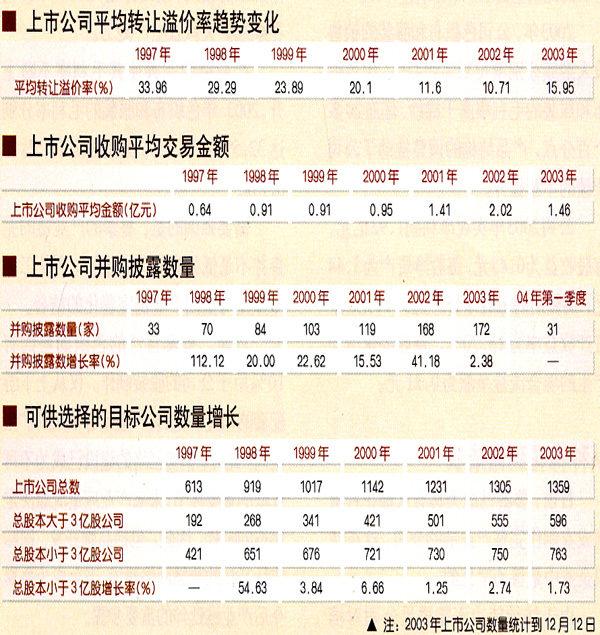

要对上市公司进行收购,其首要的前提是有一批可供收购方选择的上市公司。我们统计了1997年到2003年所有被并购的700多家上市公司的平均总股奉,研究表明,1997年被收购的上市公司总股本平均数为1.22亿股,1998年为1.70亿股,1999年为2.24亿股,2000年为2.58亿股,到2003年,目标公司平均总股本还只有2.83亿股。在五年时间内,被收购的目标公司平均总股本一直没有突砌亿股,即在目前的上市公司收购环境中,能被收购方收购的只是上市公司群体中的“小盘股”。在可以被收购的目标公司群体中,其数量除了1998年有了54.63%的大幅增长以外,从1999年到现在的增长率为几乎处于2~3%左右,从股本规模的角度看,可供选择的目标公司数量增长早已达到平台。

中小企业板设立以后,将有一定数量的中小企业陆续在该板块上市,从而可以为市场提供更多的总股本在3亿股以内的“中小盘股”,为收购方提供更多的可供选择的目标公司,改变目前证券市场目标公司数量停滞的局面。

降低并购重组成本

目前我国上市公司收购的主要方式是直接购买上市公司的股权,上市公司股权定价的主要依据还是净资产,上市公司非流通股转让溢价率成为并购双方谈判的焦点。

上市公司平均转让溢价率趋势的形成因素是多方面的,其中最根本的因素是供求关系。统计1997年到2003年目标公司增长速度与上市公司收购增长速度,可以发现,目标公司的增长速度除了1998年达到54.63%外,其他年份基本上为1~3%,而上市公司收购数量的增长速度在1998年为112.12%,除2003年为2.38%以外,其他年份为20%左右,并购数量的增长速度远远大于目标公司的增长速度。中小企业板推出以后,将增加可供选择的目标公司的数量,将有利于上市公司非流通股转让溢价率的降低,从而达到降低收购方的成本之目的。

统计表明,近几年收购一家上市公司支付的平均金额在1~2亿元之间。对于如此高的上市公司收购门槛,即使那些有收购上市公司欲望的中小企业,也只能望而却步。

深圳交易所推出中小企业板以后,一是将增加可供选择的目标公司数量,二将有可能降低上市公司非流通股转让溢价率,从而降低上市公司的收购门槛,使更多的企业有能力参与上市公司收购。更多的中小企业将通过上市公司并购来整合资源,加速中小企业的自我发展,从而达到我国企业产业经济结构的调整与升级之目的。

目前,由于多方面原因,我国上市公司收购数量目前已经进入一个平台时期。据我们统计的数据表明,经过1997年到2002年的快速发展,并购数量增长率每年都在20%左右,到2003年的并购数量增长率为2.38%。2004年第—季度上市公司并购数量为31家,而2003年同期为42家。与上午同期相比,2004年并购数量增长率为-26.19%。目前我国上市公司并购数量增长,已经进入一个发展中的平台时期。

我国上市公司中小企业板块的开设,在增加目标公司、增加收购方、降低收购成本的情况下,必将有利于突破目前上市公司并购所处的“平台”状态,从而引领上市公司并购走向新高潮。

猜你喜欢

商情(2020年38期)2020-10-20 03:23:27

中国市场(2020年31期)2020-01-07 09:32:03

北方经贸(2019年9期)2019-10-22 13:19:22

名人传记·财富人物(2017年9期)2017-11-02 22:23:43

中国财政年鉴(2017年0期)2017-07-04 08:49:10

中国财政年鉴(2017年0期)2017-07-04 08:49:10

商(2014年4期)2014-04-08 01:53:58

中山大学学报(社会科学版)(2014年2期)2014-03-01 03:22:50

商界评论(2012年11期)2012-12-06 08:18:02

统计与决策(2011年7期)2011-11-01 08:49:30