大型企业扁平化管理的三大瓶颈

2004-03-02 01:39王钦

中国经贸导刊 2004年21期

王 钦

自国资委提出中央企业减少企业管理层次的原则要求以来,中央企业开始了“扁平化管理”行动。对央企来讲,要想实现扁平化管理的目标,必须跨越战略迷失、组织虚置和流程失控这三大瓶颈。实际上,这三大瓶颈不仅仅是中央企业没有跨越的,对于广大民营企业集团而言,亦如此。

战略定位:走出扁平化指向的迷失

一个现实、可行、明确的战略定位是扁平化的具体的指向,否则企业所做的仅仅是“形式上”的扁平化,最终是“舍本逐末”。

战略定位实际上就是企业的“选择”与“集中”的过程,即选择适合的经营范围,然后集中力量“做强”。这也是所有优秀企业所经历过的。韦尔奇曾提出通用电气所从事的行业,必须在行业内取得数一数二的市场地位,否则就退出,并将原来管理体制的8个层次减少到4个层次甚至3个层次。三星集团最终将核心业务定位在电子、金融服务和贸易,剥离了石化、飞机、汽车和轮船等业务,出售或取消了28家子公司,使子公司减少到45家。

目前,我国企业普遍存在经营范围分散、管理层次过多的问题。有的企业经营范围从高科技的集成电路到海洋食品的生产,再到照明设备等等,涉猎十几个甚至几十个行业,而这些企业又按地域或原有的行政划分隶属于各个子公司、孙公司或重孙公司,形成了一些企业管理层次多达五层以上。也难怪一个企业的老总在上任时惊叹,“怎么摆在面前的几百亿元资产,突然又找不到了,好像泥牛入海”。事实上,我国企业在经历了疯狂的“跑马圈地”、“迅速做大”之后,就不得不重新思考“大”和“强”的问题了。换言之,就是要从“战略迷失”中走出来。

但是,目前企业在战略定位上又普遍存在的“战略定位趋同”和“战略定位虚置”问题。这似乎已经在为“扁平化”预示着什么。可以说,“形式扁平化”已经初露端倪。纵观一些企业的战略定位,不论是“三位一体”还是“四位一体”也好,大多数企业都将目光聚集到高科技、医药、能源与金融等领域,“趋同”的特征十分明显。从简单逻辑上讲,这是没有错误的,这些领域的高成长性决定了企业进入的选择。但是,在战略定位过程中的另外一个重要因素就是“企业资源”,如果离开了这一点,企业的战略定位只能称得上是“横空出世”或“无源之水”了。“战略定位虚置”就是伴随着这种“趋同”而出现的,有战略而无承载战略的实体(战略业务单位)成为企业在战略定位后的尴尬,通常企业战略只能是“镜中花”、“水中月”。

这种“趋同”和“虚置”又直接导致扁平化指向的迷失,使扁平化在操作中失去了判断的标准,无法回答“选择什么”与“集中什么”的问题。结果是剥离了不该剥离的,重组了不该重组的,最终扁平化也就不了了之了。解决这一问题的关键在于对“战略业务单元”的判断上,即将企业的业务进行明确分类,确定哪些业务作为战略性业务而非一般性业务,哪些业务是可以培养成战略性业务的,哪些业务是需要退出和剥离的。据此,进行一定的重组、剥离,使扁平化工作有序进行。

组织优化:摆脱扁平化构架的虚置

扁平化落实到组织上就是组织结构调整和内部权责的重新配置。目前,一些企业集团在实行扁平化管理过程中,都不同程度地遭遇了管理职能虚置的问题,尤其是在集团总部这一层面。出现了虽然看起来组织扁平化了,管理层次减少了,但是职能却又得不到落实,管理出现无序的怪现象。其实问题就出在总部自身的功能定位和总部同子公司之间关系的处理上。

一些企业集团的总部并不清楚“自己到底是干什么的?”或者说“为什么而存在?”这时一种看似有效的,又不会犯错误的做法就是“高度集权”。无意中,也就犯了将扁平化等同于总部高度集权的错误,将各子公司(事业部)的所有管理权力收到总部上来,直接指挥子公司(事业部)的工作,似乎这样做使管理层次大大减少。但直接后果就是,总部面对管理幅度的剧增,并不能对子公司的经营业务提供很好的服务。实际上,这就是总部管理上的“错位”和“越位”,“该管的没有管好,同时又管了不该管的”。可谓是“矫枉而过正”。自然,直接影响到各个子公司的活力,对一线市场的适应、反应与开拓能力大为降低。

通过对国内外著名企业集团总部功能的总结,我们可以将总部功能定位在战略协同、资源配置和风险控制三大功能上。换言之,集团总部就是要通过战略业务协同,发挥“母合优势”,产生1+1>2的效果;就是要发现新的业务组合,创造新的利润增长点;就是要在风险一定的前提下,获得更高的收益。

同时,在集团扁平化的进程中,我们还要强调“行动的集团总部”这一理念。“小的集团总部”并不是最灵活的,市场环境的千变万化需要总部“行动”起来。发挥着促进业务革新与成长的作用,根据市场环境变化快速灵活地决策,不断推进“企业再造”,使“大象同样可以跳舞”。见证GE公司和HP公司的持续辉煌,以及三星、LG、新日铁的振兴,可以说以快速、灵活为目标,“行动的集团总部”发挥着重要作用。

总部与子公司之间关系的处理就是总部与子公司之间的权责的重新配置,就是“集权”和“分权”的问题。在这里我们所强调“折中”和“集分权连续统一”的组织优化理念,即将“扁平化管理”的本质内涵界定为“有控制的分权”,而不是绝对“集权”和“分权”的概念。例如,GE公司数千亿美元的资产规模,总部仅有70人,我们一般意义上将其理解为高度的分权,但这又是不准确的,在GE公司300万美元以上的资金动用需要韦尔奇的签字。透过这个案例,我们可以看出集分权问题不能一概而论,关键是根据企业具体情况,决定哪些权力应该集中,哪些权力应该分散,做到“集而不死,分而有序”。

具体而言,在集团总部与子公司之间配置的权力,主要涉及到战略管理权、机构设置权、投资决策权、预算管理权、资金管理权、会计处理权、人事管理权、经营计划权、营销管理权、企业文化建设以及其他各项管理权力的分配。例如,三星集团规定,各独立公司需报总部审批的工作包括:设立子公司或向其他公司投资报总部相关部门审批;B.年度预算和决算报主管事业部或其他部门审批;C.公司章程的变化报相关部门审批;D.重大合同的签订报业务职能部门审批;E.有关公司资产的增加或减少报事业部或资产管理部门审批;这意味着总部对子公司设立和投资、年度预算和决算、公司章程变化、重大合同签订、公司资产增加和减少等事项由集团公司总部决定,除此之外的其它事项则由子公司决策。只有从制度上明确了这些决策权力配置,集团公司扁平化管理才能够真正运行。

流程控制:告别扁平化执行的薄弱

扁平化的执行离开了内部管控,就只能是“云中散步”,而不能“脚踏实地”。目前,我国企业内部管控类型基本上可以分为国有企业的“政府管理型”和民营企业的“江湖管理型”两大类。前者靠“组织纪律和组织程序”的办法来管理企业,后者靠“忠心、良心和责任心”所谓的“三心”来管理企业。管控手段单一、缺乏制度化是两种管控模式共有的特点,并集中表现为缺乏大规模企业的驾驭能力。实际上,这种管控能力的薄弱直接限制了扁平化管理的执行。因此,对我国企业而言,选择适当的管控模式和主要业务流程的构建就显得尤为重要。

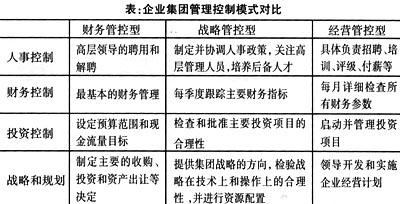

纵观国外成功企业的管控模式,基本上可以分为三类:财务管控模式、战略管控模式与经营管控模式。不同的管控模式具有不同的管控特征和管控重点。采用财务管控模式的企业集团,其总部作为投资决策中心,以追求资本价值最大化为目标,管理方式以财务指标考核、控制为主,一般资本型企业集团采取这种管控模式,例如,美国的摩根财团、洛克菲勒财团都主要采用了财务管控的模式;对于采用战略管控模式的企业集团而言,其总部作为战略决策和投资决策中心,以追求集团公司总体战略控制和协同效应的培育为目标,管理方式通过战略规划和业务计划体系进行管理,一般多为混合型(产业型)企业集团所采用,例如,日本三菱东京金融集团和三菱商事都主要采用了这一管控模式;再有经营管控模式,采用该模式的企业集团,其总部作为经营决策中心和生产指标管理中心,以对企业资源的集中控制和管理,追求企业经营活动的统一和优化为目标,直接管理集团的生产经营活动(或具体业务),一般多为单一产品的企业集团所采用。三种管控模式的对比可参见下表。

在这里需要强调的是,以上对管控模式的分类主要是为了理解上的方便。现实中,企业集团的内部管控往往是以一种模式为主导的多种模式的综合。例如,日立集团对子公司的管控就是三类管控模式的组合,即“财务连接”、“战略目标连接”和“管理连接”,针对实际情况,各有侧重。

无论是国有还是民营企业,在具体经营管理活动中普遍缺乏“事前、事中和事后”的“过程监控”,遭遇了太多的“事后诸葛亮”。可以说,建立业务流程,进行“过程控制”是扁平化管理有效实施的重要保证。国外大型企业集团的主要业务流程包括:总体管理的流程控制、总体战略规划的流程控制、重大政策及工作流程订立和审批的控制、年度投资经营计划及预算的流程控制、人力资源管理的流程控制、投资管理的流程控制、融资管理的流程、资金管理的流程、会计处理的流程等等。实际上,以上的这些流程又分布在总部和子公司两个层面,是总部与子公司管理职能实现的载体,而流程上的关键控制点就是管控的要害所在和扁平化管理执行的着力点。

猜你喜欢

中国应急管理科学(2022年1期)2022-04-18

信息技术时代·上旬刊(2020年1期)2020-09-10

环球时报(2018-10-19)2018-10-19

商情(2012年48期)2017-11-08

环球时报(2017-10-25)2017-10-25

环球时报(2017-02-09)2017-02-09

当代体育·扣篮(2016年6期)2016-04-18

当代体育·扣篮(2015年7期)2015-05-05

当代体育·扣篮(2015年3期)2015-03-20

当代体育·扣篮(2015年2期)2015-03-19