上市公司ESG评级分歧对分析师盈余预测影响研究

2025-03-07 00:00:00罗春玲袁蕴

财务管理研究 2025年2期

摘要:ESG评级是分析师进行盈余预测的重要参考因素,而评级分歧的出现给市场信息使用者带来了诸多困扰。以2015—2022年沪深A股上市企业为研究样本,通过实证检验,考察ESG评级分歧对分析师盈余预测的具体影响。研究结果显示:现阶段ESG评级分歧对分析师盈余预测准确度具有显著负面影响,这种负面影响在只考虑中国ESG评级机构时同样存在,且ESG评级分歧程度越大,预测准确度越低。中介检验发现,信息“噪声”在ESG评级分歧与分析师盈余预测准确度中发挥部分中介作用。异质性分析表明,更高的媒体关注缓解ESG评级分歧对分析师盈余预测准确度的负面影响。希望研究结论有助于深入理解ESG评级分歧的信息价值和经济后果,为提高分析师盈余预测准确度提供新的经验证据。

关键词:ESG评级分歧;分析师盈余预测;信息“噪声”;媒体关注

0 引言

2015年联合国可持续发展峰会召开,强调从根本上解决社会、经济及环境层面的发展难题,并引导全球走向可持续发展道路。ESG作为可持续发展理念在企业实践中的具体体现,侧重企业社会责任与长期价值,为企业指明了前行的方向。随着企业在ESG方面的表现越来越受到关注,众多机构相继推出ESG评级体系,从企业环境、社会责任和公司治理3个层面综合考量企业的绩效和可持续发展潜力。ESG评级的出现不仅使得企业的努力有迹可循,更有助于提升企业的信息增量和质量,完善资本市场信息披露体系,推动经济高质量发展[1]。

在资本市场,信息的增量与准确性对于分析师盈余预测十分重要,然而,在信息的传播过程中可能伴随着“噪声”,“噪声”一词现引申为可能妨碍人们准确接收信息、增加信息不确定性的元素,“噪声”增加了信息不确定性,使分析师在解读时面临挑战。目前中国约有20家评级机构对上市公司进行ESG评级,但不同机构对同一家公司的评级结果常常存在分歧,可能带来信息“噪声”,进而削弱其作为分析师盈余预测参考的有效性和价值性,影响预测准确度[1]。以往有学者关注到ESG评级信息如何影响分析师的盈余预测准确性,但主要侧重单个评级机构的研究,少有研究关注多个ESG评级机构的评级分歧如何具体作用于分析师的盈余预测。

鉴于此,以2015—2022年沪深A股上市公司为样本,研究ESG评级分歧对分析师盈余预测的具体影响,信息“噪声”的中介机制以及媒体关注的调节作用。较于以往研究,本文可能的增量贡献体现在以下两个方面:一是将ESG评级分歧引入研究中,丰富对评级的全面认识。目前仅有部分国外学者探讨了ESG评级分歧对投资者行为和企业融资状况以及股票风险与收益的影响,而国内学术界在ESG评级分歧方面的研究仍较少[2-3];二是尝试从信息“噪声”角度探讨ESG评级分歧对分析师盈余预测的作用机制。研究结论为ESG评级分歧对分析师盈余预测的影响提供了新的路径,有助于更全面、更深入地揭示ESG评级分歧对于其他资本市场信息使用者的潜在影响,提升资本市场信息使用者的决策质量。

1 文献综述、理论分析与研究假设

1.1 文献综述

1.1.1 ESG评级分歧相关研究

随着ESG评级机构逐渐增多,不同评级机构对同一企业的ESG评级往往存在差异,这引发了国内外学者针对ESG评级分歧的研究。现有文献主要集中在探讨ESG评级分歧的成因及其所带来的经济后果。从成因上看,尚未统一的测量标准是ESG评级分歧出现的重要原因。Berg等[4]通过对比国外6家主流ESG评级机构,发现ESG评级分歧主要源于不同评级机构在测量、范围、权重等评级标准的差异。同时,ESG信息披露会对ESG评级分歧程度产生影响,Liu[5]、Christensen等[3]分别用国内和国外数据进行研究,发现公司披露的ESG信息越多,不同机构之间的评价差异越大。而冯钰婷等[6]进一步发现,高质量的ESG信息披露有助于缓解ESG评级分歧。从经济后果上看,其一,ESG评级分歧对资本市场中投资者行为、市场定价效率等具有负面影响,对股票收益的影响结论不一。Serafeim和Yoon[7]研究发现,高一致性的ESG评级结果能够有效预测未来的ESG新闻动态,而存在分歧的评级结果会降低预测能力。Gibson等[8]、Avramov等[2]探究了ESG评级差异与投资意愿和股票收益之间的关系,研究发现ESG评级的不确定性带来更高的市场风险,一方面可能会抑制投资者的投资意愿,另一方面投资者会对出现评级差异的公司寻求更高的风险补偿,进而提升股票收益率。也有学者持相反观点,赵子铱等[9]认为ESG评级分歧会降低市场正面预期,从而降低股票收益。刘向强等[10]、陈宏韬等[11]从信息噪声和资本市场定价效率出发研究证实了ESG评级分歧对企业股价同步性的提升作用。其二,ESG评级分歧对信息披露具有正向影响。何太明等[12]创造性发现ESG评级分歧正向影响公司自愿性信息披露水平,并且分析师关注在其中发挥中介作用。同时,陈鹏程等[13]也发现ESG评级分歧会倒逼企业提升ESG信息披露质量,从而降低企业债务融资成本。其三,ESG评级分歧对企业经营具有负面影响。评级分歧通过加剧信息不对称提高企业的经营风险,降低企业的抗风险能力,抑制企业的商业信用融资,并且还由于长期债务融资水平的降低形成投融资期限错配,由此带来企业信用评级的调整[14-17]。

1.1.2 分析师盈余预测相关影响因素研究

分析师作为资本市场的重要中介,其预测准确度受多方面影响,已有文献对于分析师盈余预测影响因素研究主要集中于分析师个人特征、企业层面、信息披露、各市场参与者等。从分析师个人特征层面,其专业能力、工作经验等个人特征影响分析师盈余预测的准确性。刘永泽和高嵩[18]研究表明,分析师行业专长和预测准确性之间存在正相关关系,但这种关系会随着信息披露质量的提高而减弱。同时,何慧华和方军雄[19]还研究发现分析师执业经验对盈余预测准确度具有正面影响。从企业层面看,贾琬娇和杨楠[20]研究发现管理层过度自信和分析师预测乐观性正相关。何熙琼和尹长萍[21]分析发现,企业战略差异度越大,分析师盈余预测跟随人数越少,分析师盈余预测误差就越大。李馨子和肖土盛[22]研究结果显示,在业绩预告公布之后,分析师对盈余预测的修正与业绩预告的信息之间存在着明显的正相关关系。从披露信息层面,由于企业提供的相关信息是分析师进行盈余预测的基础,学者从信息的多个维度进行了研究。非财务信息方面,研究结果表明企业的研发信息、风险信息、核心竞争力信息、前瞻性信息披露等均对分析师盈余预测准确度具有正面影响[23-26]。财务信息方面,廖冠民等[27]研究发现会计信息的可比性可以提升分析师盈余预测准确度,而陈子龙等[28]从财务信息扭曲指标出发,探讨其对分析师乐观预测的修正作用,从而降低预测偏差。从各市场参与者来看,媒体作为信息传播者,在分析师进行盈余预测中起到信息挖掘作用,进一步研究发现,网络社交媒体意见分歧会提升预测准确性[29-30]。同时,个人投资者异常关注会带来分析师预测乐观偏差,而中小股东积极主义会降低这种偏差,改善分析师盈余预测质量[31-32]。

1.1.3 ESG与分析师盈余预测

企业的环境、社会责任和公司治理等信息会对分析师盈余预测产生影响。施先旺等[33]研究表明企业履行社会责任通过控制企业的盈余管理和降低信息不对称提升分析师盈余预测准确度。而蒯依澄等[34]进一步研究得到企业社会责任评级分歧对分析师盈余预测具有负面影响。同时,张秀敏等[35]从环境信息质量角度出发,认为其对分析师预测准确度和一致性具有促进作用。在综合考虑企业的ESG表现上,张艺博[36]、梁毕明和徐晓东[37]分析ESG表现对分析师盈余预测准确性的影响,发现在“信息效应”与“治理效应”双重视角下,ESG表现越好,分析师盈余预测越准。进一步,孙光国等[38]、熊浩等[39]从ESG评级出发,表明其作为衡量企业非财务表现的关键指标,通过提升信息的质量、减少经营风险以及降低盈余波动,可以有效地提升分析师盈余预测的准确性。周泽将等[40]创造性地从ESG评级分歧出发,发现ESG评级分歧通过增加分析师信息处理成本显著降低分析师盈余预测的准确性,并且进一步研究了外部经济政策不确定性以及良好内部控制的调节作用。

综合以上国内外文献研究发现,对ESG评级分歧的探讨在国外学者中比较热门,国内也有学者将研究视角从ESG评级转向ESG评级分歧,主要集中于研究ESG评级分歧对投资者行为、市场定价效率、信息披露、企业经营等的影响。对分析师盈余预测影响因素的研究目前国内比较丰富,主要集中于分析师个人特征和企业层面、信息披露、各市场参与者等方面。也有学者研究环境信息质量、社会责任履行、ESG表现、ESG评级等方面对分析师预测的影响,但将ESG评级分歧与分析师盈余预测联系起来的研究,只有周泽将学者进行了初探,且仅选择增加分析师信息处理成本作为影响机制,这方面的研究尚不充分。因此探讨ESG评级分歧对分析师盈余预测影响研究,尝试从信息“噪声”角度,分析其中介作用。

1.2 理论分析与研究假设

1.2.1 ESG评级分歧与分析师盈余预测

根据Dhaliwal等[41]、林晚发等[42]的已有研究发现,分析师会充分利用CSR报告、市场信用评级信息等非财务信息丰富和扩充可用信息量,以提升盈余预测的准确度。而ESG评级侧重从环境、社会和公司治理3个维度对公司的ESG表现进行具象化评价,是衡量企业绿色可持续发展与长期价值的重要增量信息,因此分析师有动机借助ESG评级信息来丰富自身的信息集。然而不同评级机构的评级常常存在分歧,根据现有研究指出,ESG评级在不同评级机构之间的相关性仅在0.38至0.71的范围内,这揭示了ESG评级机构数量迅速增长背后的问题:评级结果的低相关性[1]。这一现象导致了企业的ESG评级难以反应其真实的ESG表现,ESG评级信息的可靠性和准确性得不到保障,分析师利用ESG评级信息进行盈余预测的结果也就得不到保障,会出现更多的盈余预测偏差,降低盈余预测准确度。同时,根据有限关注理论,由于个体认知局限和信息处理能力的约束,信息过载容易导致注意力分散。当ESG评级出现分歧时,提升了分析师处理与解读信息的难度,分析师所要考量的信息增多,过多的信息分散了他们的注意力,耗费了他们的精力,减少了对其他有价值信息的探寻,最终影响了盈余预测的精确度。

ESG理念起源于国外,最早的评级机构也诞生于国外。但国外评级机构主要基于其本土的经验和标准进行评判,它们对中国的实际情况和特色往往缺乏深入了解,这可能导致其ESG评级结果难以完全客观地反映中国企业的真实情况。相比之下,中国的ESG理念和实践虽然起步较晚,但发展迅速,并且涌现了一批结合中国国情的ESG评级机构。这些机构在评估中国企业时,能够更全面地考虑中国的法律、文化、经济等环境因素,从而使其评级结果更具针对性和客观性。鉴于国内外ESG评级机构在评估中国企业时可能存在的差异,有必要进一步探讨中国ESG评级机构之间的分歧是否会对分析师的盈余预测准确度产生负面影响。

同时,ESG评级分歧存在程度上的差异,不同程度的ESG评级分歧对分析师在预测企业盈余时的准确度会产生不同影响。当ESG评级分歧较小时,由于大多数评估机构给出的评级相对接近,分析师可能更容易形成统一的预测意见;而当ESG评级分歧较大时,分析师需要面对更多的不确定性和复杂性,耗费更多时间权衡不同评估机构给出的不同信息和观点,大大增加了预测的难度。理论上说,ESG评级分歧越大,分析师进行盈余预测的参考较为不明晰和不确定,难以形成准确的判断,会降低预测准确度。然而,较大的分歧也可能意味着更多的信息被纳入考虑范围,这有助于分析师更全面地了解企业的状况,从而提高预测的准确度。因此,在已经确认ESG评级分歧会负向影响分析师盈余预测准确度的基础上,有必要进一步深入探讨不同程度下的ESG评级分歧与分析师盈余预测准确度之间的具体关系。

综上所述,提出如下假设:

H1:ESG评级分歧对分析师盈余预测准确度具有负面影响。

H1a:在假设1的基础上,国内ESG评级机构的评级分歧同样对分析师盈余预测准确度具有负面影响。

H1b:在假设1的基础上,ESG评级分歧程度越大,分析师盈余预测准确度越低。

1.2.2 ESG评级分歧、信息“噪声”与分析师盈余预测

基于信号传递理论,ESG信息披露作为上市公司向外界传递其环境、社会和治理表现的重要途径,对于提高公司的信息透明度具有显著作用。通过全面的ESG信息披露,公司能够展示其在非财务领域的运营情况和潜在风险,使投资者能够更全面地了解公司的真实状况[37]。在信号传递过程中,信息噪声是一个不可忽视的变量。噪声的存在会对信号的传递效果产生直接影响,可能会扭曲或模糊原始信号,使得接收者难以准确理解发送者的真实意图。当众多ESG评级机构的对同一家公司的评级存在分歧时,如同在信息的海洋中注入了“噪声”,增加了信息的复杂性和不确定性,降低信息传递的可靠性和真实性。同时,基于信息不对称理论,企业内部人员往往掌握了大量公开和非公开信息,而对于外部的市场信息使用者,只能依据公开信息进行投资决策,造成了信息不对称。ESG评级分歧表明,对于同一家企业,不同评级机构可能会给出不同的评价,甚至有些是截然相反的评价,这导致企业的ESG评级难以反应企业真实的ESG表现,信息不对称加剧,信息不确定性和复杂性上升,增加了信息“噪声”,进而减弱评级信息的有用性,分析师无法依据具有分歧的ESG评级做出合理的盈余预测。所以这些噪声增加了分析师解读ESG信息的难度,导致他们在盈余预测过程中出现偏误。因此基于以上分析,提出以下假设:

H2:信息“噪声”在ESG评级分歧与分析师盈余预测准确度中发挥部分中介作用。

2 研究设计

2.1 样本选择与数据来源

2015年联合国峰会的召开,带来企业ESG表现提升,激发更多的ESG评级机构对公司进行评级。鉴于ESG评级可用数据年份限制,在2015年之后获得多数评级机构的数据,因此以2015—2022沪深A股上市公司作为初始样本,并根据研究的实际需要剔除ST、*ST及金融行业,以及相关数据缺失的公司,最终收集到12 708个观测值,并对所有连续变量实施了1%和99%水平的Winsorize缩尾处理。ESG相关数据来自彭博终端数据平台、Wind数据库、商道融绿ESG评级数据平台及盟浪FIN-ESG数据库,其他研究所需数据来源于CSMAR和CNRDS数据库。

2.2 变量定义

2.2.1 被解释变量

借鉴Dhaliwal等[41]、何熙琼和尹长萍[21]、褚剑等[43]的研究采用分析师盈余预测偏误(FERROR)作为被解释变量,来衡量分析师盈余预测,为消除量纲的影响,对分析师盈余预测偏误数据采用乘以100处理。具体地,将分析师盈余预测偏误(FERROR)定义为

FERRORi,t=ABS(MeanFEPSi,t-MEPSi,t)/Pi,t×100

式中,MeanFEPSi,t为所有分析师在第t年对公司i最近一次每股盈余预测的平均数值;MEPSi,t为公司i在第t年的实际每股收益;Pi,t为公司i在第t年年初的股票价格。FERROR值越大,表明分析师盈余预测偏差越大,其预测的准确性越低。

2.2.2 解释变量

参照Christensen等[3]、何太明等[12]的研究,选用6个不同评级机构经标准化后的评级数据的标准差作为ESG评级分歧(ESGdif)的度量。用赋分的方式将各机构ESG评级规范化,转化为具体分数,并且处理为相同评分区间内。具体来说,华证ESG评级、WIND ESG评级与盟浪FIN-ESG评级均给与被评主体9档评级,按等级依次赋值1~9;商道融绿ESG评级分为10档,按照同样的赋值方法依次赋值0~9;分别取10%的彭博ESG评级数据和200%的富时罗素ESG评级数据作为样本数据。在完成ESG评级结果的规范化处理后,通过计算各类指标ESG评分的标准差,最终得出ESG评级分歧的相关数据。

2.2.3 控制变量

参考以往研究,选择如下控制变量:企业规模Size、资产负债率Lev、总资产收益率ROA、产权性质SOE、年个股回报率RET、上市年限Age、是否“四大”审计Big4、分析师关注度Attention,并控制了行业固定效应。各变量定义见表1。

2.2.4 模型设计

为了分析ESG评级分歧对分析师盈余预测的影响,构建模型(1)如下

FERRORi,t=β0+β1×ESGdifi,t+β2×Controlsi,t+∑indi,t+ε(1)

3 实证结果与分析

3.1 描述性统计

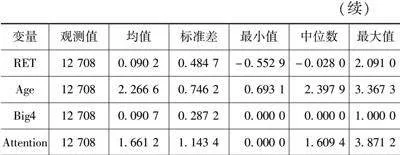

主要变量的描述性统计结果见表2。结果显示,FERROR的均值为3.063 8,标准差为4.295 0,最小值为0.013 8,最大值为25.914 6,表明不同分析师对企业的盈余预测偏误差异较大。ESGdif最小值为0,最大值2.828 4,这一跨度反映了ESG评级结果的显著差异。控制变量中,公司规模(Size)均值为22.791 6,最小值为20.477 6,最大值为26.738 5,表明所选样本企业在规模上的差异相对较小。其余变量均未出现异常值,表明研究中的变量选择较为恰当。

3.2 相关性分析

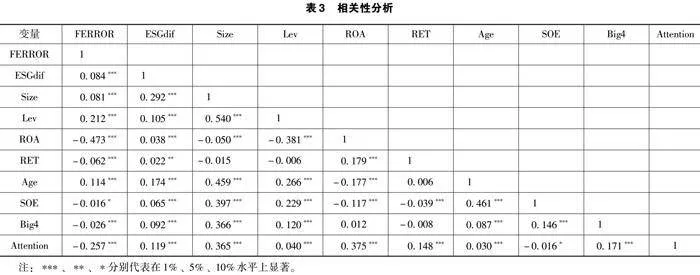

表3汇报了主要变量的相关系数。经过相关系数检验,结果显示大部分变量在1%的水平上显著,且相关系数普遍低于0.5,表明变量之间不存在共线性问题。主要变量FERROR与ESGdif显著正相关,初步验证了研究假设。

3.3 回归分析

3.3.1 主回归分析

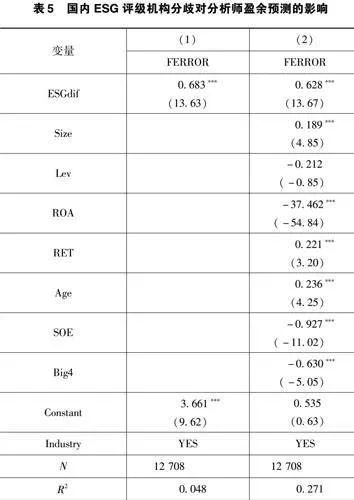

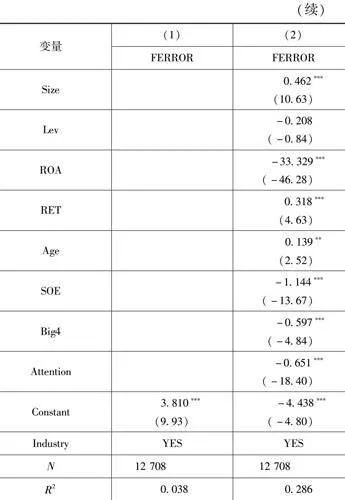

表4报告了ESG评级分歧与分析师盈余预测偏误的回归结果。列(1)(2)分别报告了不加入控制变量和加入控制变量的结果,可以看出ESGdif与FERROR的回归系数为正且通过1%水平的显著性检验。研究结果表明,ESG评级分歧显著增加分析师盈余预测偏误,降低分析师盈余预测准确度,验证假设H1。究其原因,不同评级机构ESG评级之间的分歧带来了信息“噪声”,信息可靠性下降,复杂性上升,导致分析师盈余预测更多出现偏误。

3.3.3 验证假设H1b

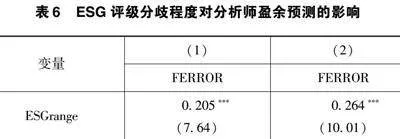

为更全面、更深入地理解ESG评级分歧对分析师盈余预测的影响,进一步探究ESG评级分歧程度与分析师盈余预测偏差的关系,选用6家评级机构ESG评级结果的极差值ESGrange来衡量ESG评级分歧的程度。具体回归结果见表6,同样展示不加入控制变量的回归结果和加入控制变量的回归结果。结果显示,使用ESGrange作为被解释变量,ESGrange与FERROR仍然在1%的水平上显著正相关,表明ESG评级分歧程度越大,分析师盈余预测准确度越低,验证假设H1b。

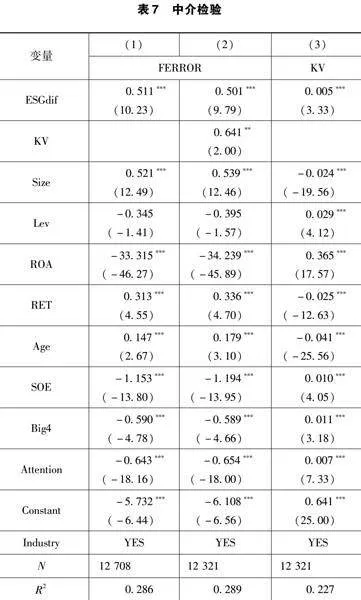

3.3.4 中介检验

采用KV指数这一反应信息披露质量的综合指标衡量信息“噪声”。该指数反映了市场信息的真实状态,揭示上市公司信息披露的实际成效,包括强制性以及自愿性信息披露的各个方面。KV指数越高表明信息披露质量越低,信息“噪声”越大。因此参考温忠麟和叶宝娟[44]提出的中介效应检验方法构建模型(2)如下

FERRORi,t=α0+α1×ESGdifi,t+α2×Controlsi,t+∑indi,t+ε

KVi,t=α0+α1×ESGdifi,t+α2×Controlsi,t+∑indi,t+ε

FERRORi,t=α0+α1×ESGdifi,t+α2×KVi,t+α3×Controlsi,t+∑indi,t+ε(2)

回归结果见表7所示。由列(3)可以看出ESGdif与KV的系数在1%的水平上显著为正,表明ESG评级分歧越大,带来的信息“噪声”越多。列(1)为主回归,列(2)为在列(1)的基础上加入中介变量KV与因变量FERROR进行回归,结果显示分析师盈余预测偏误与KV指数的回归系数为正,且在5%的水平上显著,表明信息“噪声”的中介作用;又由于加入中介后ESG评级分歧的影响度有所减弱,但仍然显著,表明信息“噪声”在ESG评级分歧与分析师盈余预测中发挥部分中介作用,验证假设H2。

3.3.5 稳健性检验

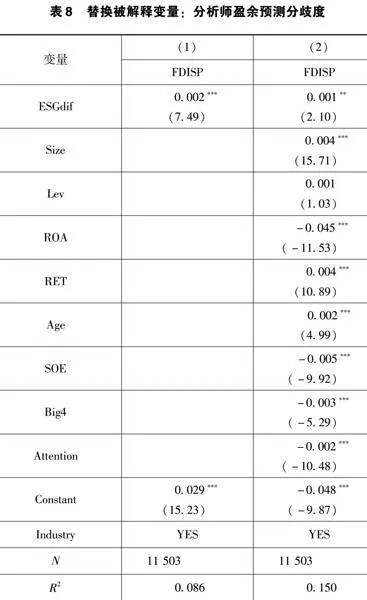

1.替换被解释变量

参考已有研究也有运用分析师盈余预测分歧度FDISP来研究分析师盈余预测偏差,因此考虑替换被解释变量,选用预测分歧度作为被解释变量衡量分析师盈余预测偏差。具体地,将预测分歧度(FDISP)定义为:FDISPi,t=SDi,t/Pi,t。其中,公司i在第t年的分析师盈余预测标准差表示为SDi,t,公司i在第t年年初的股票价格表示为Pi,t。FDISP的值越大,分析师盈余预测分歧度越高。回归结果见表8,替换被解释变量后,ESGdif与EDISP仍然显著正相关,再次验证假设。

2.改变样本范围

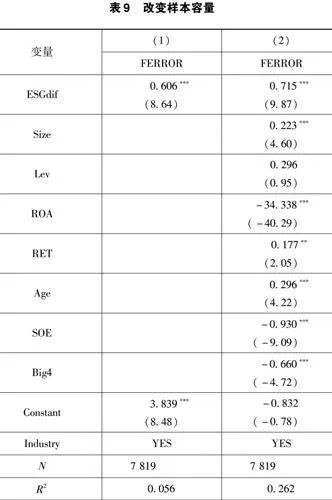

从样本分布情况分析,获得两家评级机构共同评价的样本数量最多,共计4 889家公司。因此为保证研究结论的稳健性和可靠性,考虑剔除仅获得两家评级机构评价的企业样本,重新进行了回归,回归系数仍然在1%的水平上显著为正。回归结果见表9,这一发现表明,研究结论不会受到个别评级机构的影响,其稳健性得到了进一步的验证。

4 异质性分析

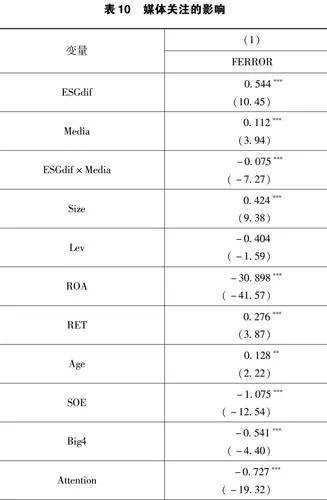

随着互联网、大数据与媒体的深度融合,媒体在资本市场中扮演着愈发重要的角色,既是信息的挖掘处理者,又是信息的传播者。它们不仅提升了市场的信息效率,更发挥了外部治理机制的效能,对公司运营产生了深远影响[38]。具体来说,媒体关注通过优化公司的内部控制、强化外部监督,进而提升企业ESG信息披露的质量[45]。在媒体关注度较高的公司中,其ESG信息披露的质量往往更高,这意味着所披露的信息更具可靠性。分析师在面对ESG评级分歧时,由于媒体关注度的提升,所面临的信息复杂性和不确定性将会有所降低。因此,媒体关注度能够有效减少信息“噪声”,进而降低分析师在盈余预测中的偏误。基于上述分析,进一步检验媒体关注对ESG评级分歧与分析师盈余预测偏误之间关系的影响。构建模型(3)如下

FEERORi,t=β0+β1×ESGdifi,t+β2×Mediai,t+β3×ESGdifi,t*Mediai,t+β4×Controlsi,t+∑indi,t+ε(3)

媒体关注度Media数据来源于CNRDS数据库,具体计算方法为网络财经新闻与报刊财经新闻量化统计主流媒体报道的数量加1之后取自然对数。具体回归结果见表10。结果显示,ESG评级分歧与媒体关注度交叉项的回归系数ESGdif×Media在1%的水平上显著为负,该结果表明更高的媒体关注度削弱了ESG评级分歧对分析师盈余预测准确度的负面影响。

5 结语

研究发现,ESG评级分歧对分析师盈余预测准确度具有显著负面影响,这一结论在中国ESG评级机构中同样成立,并且ESG评级分歧程度越大,分析师盈余预测准确度越低;信息“噪声”在ESG评级分歧与分析师盈余预测准确度中发挥部分中介作用;在更高的媒体关注下,ESG评级分歧对分析师盈余预测准确性的负向影响得到一定程度的缓解。研究结论不仅深化了对ESG评级分歧信息价值和经济后果的理解,同时丰富了分析师盈余预测影响因素的相关研究。此外,对于推动我国ESG评级机构的规范发展、改善资本市场信息传递效率和有效性具有重要的指导意义。研究的管理启示可从个人、企业和监督机构等加以分析。

第一,对分析师而言,面临ESG评级分歧所带来的信息可靠性和价值降低,削弱评级的有效性的问题,应当更加审慎,努力甄别信息的真伪。分析师作为资本市场的信息中介,应主动寻求更多的非公开信息以减少信息“噪声”,并充分考虑媒体关注度的影响。对于存在评级分歧的公司,分析师不应避而远之,而应投入更多时间和精力去深入探究企业真实的ESG状况,以做出更为准确的判断。

第二,对于企业而言,积极披露高质量的ESG表现信息至关重要。企业应当确保信息的可靠性,并关注不同评级机构给出的ESG评级结果。当面临评级分歧时,企业应主动进行解释说明,以降低信息“噪声”,从而帮助分析师等市场信息使用者做出更为准确的预测和决策。

第三,对于评级机构和监管部门而言,鉴于当前,中国的ESG评级仍处在发展进程中,尚未建立起统一且符合本土特色的ESG评价体系。为了应对ESG评级中存在的分歧问题,评级机构和监管部门需积极采取行动。特别是评级机构,应着力提升ESG评级的透明度,主动公开相关信息,并明确自身的评级标准和度量依据。监管部门则应当制定统一的标准,对ESG评级的范围、权重和度量等进行规范,以减少评级机构主观看法带来的评级分歧。共同助力我国ESG评级机构的规范化发展,提高市场信息传递效率和有效性。

参考文献

[1]王凯,张志伟.国内外ESG评级现状、比较及展望[J].财会月刊,2022(2):137-143.

[2]AVRAMOV D,CHENG S,LIOUI A,et al.Sustainable investing with ESG rating uncertainty[J].Journal of Financial Economics,2022,145(2):642-664.

[3]CHRISTENSEN D M,SERAFEIM G,SIKOCHI A.Why is corporate virtue in the eye of the beholder? The case of ESG ratings[J].The Accounting Review,2022,97(1):147-175.

[4]BERG F,KLBEL J F,RIGOBON R.Aggregate Confusion:The Divergence of ESG Ratings[J].Review of Finance,2022,26(6):1315-1344.

[5]LIU M.Quantitative ESG disclosure and divergence of ESG ratings[J].Frontiers in psychology,2022,13:936798.

[6]冯钰婷,郭雪萌,曾晓亮.ESG信息披露与ESG评级分歧:众口一词还是莫衷一是?兼论中国ESG的制度规范[J].会计研究,2024(1):49-63.

[7]SERAFEIM G,YOON A.Stock price reactions to ESG news:The role of ESG ratings and disagreement[J].Review of accounting studies,2023,28(3):1500-1530.

[8]GIBSON BRANDON R,KRUEGER P,SCHMIDT P S.ESG rating disagreement and stock returns[J].Financial Analysts Journal,2021,77(4):104-127.

[9]赵子铱,张紫红,马新松.ESG评级分歧与股票收益:内部控制与外部关注的调节效应[J].金融发展研究,2024(3):33-43.

[10]刘向强,杨晴晴,胡珺.ESG评级分歧与股价同步性[J].中国软科学,2023(8):108-120.

[11]陈宏韬,殷海锋,张天舒,等.ESG评级分歧影响资本市场定价效率吗?基于上市公司股价同步性的研究[J].财经研究,2024:1-17.

[12]何太明,李亦普,王峥,等.ESG评级分歧提高了上市公司自愿性信息披露吗?[J].会计与经济研究,2023,37(3):54-70.

[13]陈鹏程,李智,何奇龙.ESG评级分歧一定带来负面影响吗?基于债务融资成本的视角[J].技术经济,2024,43(5):117-136.

[14]黄晓薇,安小雪,吕文明.ESG评级分歧影响了企业信用评级吗?[J].金融经济学研究,2024:1-17.

[15]李慧,陈科任,庞宇.ESG评级分歧与商业信用融资[J].南方金融,2024(2):56-70.

[16]张云齐,杨淏宇,张笑语.ESG评级分歧与债务资本成本[J].金融评论,2023,15(4):22-43.

[17]李晓艳,梁日新,吴秋生.ESG评级如何影响企业投融资期限错配?基于ESG不确定性的视角[J].南开管理评论,2024:1-44.

[18]刘永泽,高嵩.信息披露质量、分析师行业专长与预测准确性:来自我国深市A股的经验证据[J].会计研究,2014(12):60-65.

[19]何慧华,方军雄.祸兮福兮:执业经验与证券分析师盈余预测[J].投资研究,2019,38(11):125-141.

[20]贾琬娇,杨楠.管理层过度自信与分析师预测偏差[J].管理现代化,2017,37(4):44-47.

[21]何熙琼,尹长萍.企业战略差异度能否影响分析师盈余预测:基于中国证券市场的实证研究[J].南开管理评论,2018,21(2):149-159.

[22]李馨子,肖土盛.管理层业绩预告有助于分析师盈余预测修正吗[J].南开管理评论,2015,18(2):30-38.

[23]王雄元,李岩琼,肖忞.年报风险信息披露有助于提高分析师预测准确度吗?[J].会计研究,2017(10):37-43.

[24]何雨晴.年报核心竞争力信息披露具有信息含量吗?基于分析师视角[J].审计与经济研究,2021,36(3):56-64.

[25]阮伟锋,张少军.前瞻性信息披露对盈余预测准确度的影响研究[J].金融理论与实践,2023(10):94-106.

[26]李岩琼,姚颐.研发文本信息:真的多说无益吗?基于分析师预测的文本分析[J].会计研究,2020(2):26-42.

[27]廖冠民,张紫菡,王瀛.会计信息可比性、相对估值与分析师股价预测[J].会计研究,2024(5):18-33.

[28]陈子龙,张龑,王竹泉.财务信息扭曲与分析师盈余预测准确性[J].财会月刊,2022(15):41-49.

[29]娄祝坤,张博慧.媒体信息挖掘与分析师盈余预测准确度:基于管理层业绩预告背景的考察[J].会计与经济研究,2019,33(1):72-85.

[30]廖明情,蔡晓仪,谢军.网络社交媒体意见分歧与分析师预测[J].财会月刊,2024,45(6):113-122.

[31]董恬媛,韩洪灵,刘强,等.个人投资者异常关注与分析师预测行为;基于财经社交媒体的经验证据[J].财经论丛,2023(9):69-79.

[32]马永强,陈伟忠.中小股东积极主义能改善分析师盈余预测质量吗?[J].南开管理评论,2024:1-27.

[33]施先旺,梁箫,刘拯.企业社会责任履行与分析师预测精准度[J].当代经济管理,2015,37(10):31-37.

[34]蒯依澄,郭萌萌,潘玉坤.企业社会责任评级分歧与分析师盈余预测行为[J].财经科学,2024(1):47-62.

[35]张秀敏,汪瑾,党跃伟.环境信息披露会影响分析师盈余预测吗?[J].管理现代化,2017,37(1):53-56.

[36]张艺博.企业ESG表现会影响分析师盈余预测准确性吗?[J].财会通讯,2023(17):66-69.

[37]梁毕明,徐晓东.上市公司ESG表现与分析师盈余预测偏

差:基于“信息效应”与“治理效应”的双重视角[J].财会通讯,2023:1-5.

[38]孙光国,曹思宇,安家鹏.企业ESG表现能提高分析师盈余预测质量吗?来自A股上市公司的经验证据[J].财经论丛,2023(5):68-77.

[39]熊浩,侯瑞琳,侯菲.公司ESG评级有助于提高分析师预测准确性吗[J].会计之友,2023(18):98-105.

[40]周泽将,谷文菁,伞子瑶.ESG评级分歧与分析师盈余预测准确性[J].中国软科学,2023(10):164-176.

[41]DHALIWAL D S,RADHAKRISHNAN S,TSANG A,et al.Nonfinancial disclosure and analyst forecast accuracy:International evidence on corporate social responsibility disclosure[J].The accounting review,2012,87(3):723-759.

[42]林晚发,赵仲匡,刘颖斐,等.债券市场的评级信息能改善股票市场信息环境吗?来自分析师预测的证据[J].金融研究,2020(4):166-185.

[43]褚剑,秦璇,方军雄.中国式融资融券制度安排与分析师盈利预测乐观偏差[J].管理世界,2019,35(1):151-166.

[44]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

[45]翟胜宝,程妍婷,许浩然,等.媒体关注与企业ESG信息披露质量[J].会计研究,2022(8):59-71.

作者简介:

罗春玲,女,1999年生,硕士研究生在读,主要研究方向:企业财务与会计。

袁蕴,女,1975年生,博士研究生,教授,硕士研究生导师,主要研究方向:企业财务与会计。

*基金项目:2024年中央高校基本科研业务费专项资金项目“上市公司ESG评级分歧对分析师盈余预测影响研究”(2024SYJSCX53)。

猜你喜欢

数学年刊A辑(中文版)(2020年3期)2020-10-27 02:44:16

中学生数理化·八年级物理人教版(2017年9期)2017-12-20 08:11:30

中华手工(2017年2期)2017-06-06 23:00:31

贵州师范学院学报(2016年3期)2016-12-01 03:53:52

噪声与振动控制(2015年4期)2015-01-01 07:08:05

中外会展(2014年4期)2014-11-27 07:46:46

振动、测试与诊断(2014年4期)2014-03-01 01:14:09

湖南安全与防灾(2014年12期)2014-02-27 14:02:19

建筑创作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32