氨能应用现状、挑战与前景分析*

2025-02-25 00:00:00黎洁杨一方刘建喆欧训民

克拉玛依学刊 2025年1期

关键词:双碳目标

摘 要: 在“双碳”目标的要求下,绿氨作为零碳燃料和氢能的载体,受到了重大关注。绿氨可用于发电、燃料电池、交通运输等多个领域,为能源供给的多元化和可持续性提供了新的途径,然而绿氨发展现阶段仍存在安全性、环保性和经济性等挑战。文章综合介绍了氨能的燃料特性、独特优势以及产业发展现状,论述了氨能的应用现状,分析了氨能的主要挑战,并对氨能的未来前景进行了展望。

关键词: 绿氨;平准化成本;双碳目标

中图分类号:K91、TQ113.2" " 文献标识码:A " " "DOI:10.13677/j.cnki.cn65-1285/c.2025.01.03

一、引言

2022年,国家发改委和国家能源局共同发布了《“十四五”现代能源体系规划》,提出了要加快建设现代能源体系的重要任务。该规划旨在通过实施能源双控和非化石能源目标制度,引领能源绿色低碳转型,并努力实现碳达峰和碳中和目标。中国的能源革命进展顺利,能源结构不断优化,形成了多方面推动的供应体系。尽管可再生能源的发展位居世界前列,但仍面临着发展不平衡不充分的挑战1。

氢能因其清洁、高效、低碳和灵活等特点备受关注,被视为替代传统化石能源、缓解气候变化、构建清洁低碳安全高效能源供给体系的重要战略选择,得到了大力发展。氨作为天然的储氢介质,具有高储氢密度和便于安全运输的特点,同时它也是一种零碳燃料,可作为氢能的高效清洁载体2。与氢气相比,氨气已经实现了规模化工业利用3。发展氨作为储氢介质,可以有效解决高压氢气储运难题和氢能产业发展瓶颈,构建“清洁高效合成氨—经济安全氨能储运—无碳高效氨氢利用”的“零碳”循环技术路线4。这将推动氢氨燃气轮机发电和氢氨固体氧化物燃料电池系统等新型能源技术的发展,对保障国家能源环保安全和社会经济可持续发展具有重要意义1。

二、氨能特性

(一)氨的物理特性与应用体系

氨在常温常压下为化学性质稳定的无色气体,标准状况下氨气的密度为0.771 g/L,相对密度为0.5971,沸点为-33.5℃,熔点为-77.75℃,由于氨气比空气轻,同时具有强烈的刺激气味,泄露后扩散快,不会聚集,很容易发现行及时处理,因此具有较高的安全性,适合作为燃料使用。

氨作为富氢化合物,可作为良好的氢能载体,其重量载氢能力高达17.6%,体积载氢效率是氢气的150%。与纯氢相比,氨气最大的优点在于易液化、储存和运输。常压下-33℃或者常温下9个标准大气压的压力就能够实现氨气液化,并可直接使用普通液化气钢瓶储存;而氢气在常压下则需要降至-283℃这一极低温度才可实现液化,同时还必须使用价格昂贵的特殊材质储罐存储。同质量液氨的储罐在成本上是液氢储罐的0.2%—1%,而液氨的单位体积重量密度又是液氢的8.5倍,同时液氨的蒸发速度只有液氢的1/102。氨易于存储运输的特性可以解决纯氢难以大规模、长距离储运的难题。氨由于其优异的物理特性越来越受到各国重视,并从化肥逐渐被应用到绿色零碳能源载体。

(二)氨的化学特性

氨是一种可燃性富氢化合物(NH3),不含碳,可由空气中的氮元素和水中的氢元素合成,完全反应时产生水和氮气,不产生污染物和温室气体二氧化碳(CO2)。与汽柴油相比,氨燃料燃烧时的空燃比较低,在相同进气量下可以释放更多能量。尽管氨燃烧缓慢、燃烧时产生的热值低,但氨的高辛烷值意味着它能够在高压缩比下稳定燃烧,同时氨燃烧的热损失比也要远低于氢气和汽柴油,是一种高功率的清洁燃料。

氨除了可直接作为燃料燃烧动力外,还可以用于固体氧化物燃料电池、碱性燃料电池及碱性膜燃料电池中。液氨的能量密度可达液氢的1.5倍以上,约是锂离子电池的9倍3。按照现有的燃料电池技术,相同温度下氨燃料的功率密度与氢燃料接近,在未来可代替氢作为燃料电池的理想燃料。

(三)氨的应用体系

合成氨作为世界第二大化学品,早在20世纪就实现了规模化生产,工业上通常采用传统的哈伯法在高温、高压和催化剂作用下将氮气和氢气合成氨,技术已经非常成熟。新型合成氨技术包括绿氢合成氨、光催化、电催化等,可以逐渐实现传统合成氨向绿氨的过渡。目前,氨的生产、储运、供给等环节已成体系,具有完整的产业链结构和生产贸易体系,是农业化肥和基本有机化工的原料,约有80%用于制备化肥原料,未来将逐渐在储能和动力系统得到应用。中国作为世界上最大的合成氨生产国和消费国,拥有良好的合成氨及氨利用基础条件,为未来氨能的推广提供了坚实的基础,能够满足大规模氨能应用的需求。

三、氨能应用现状

(一)内燃机应用

氨具有高辛烷值(gt;130),同时抗震爆性好,可用作内燃机燃料,通过提高压缩比来获得更好的输出功率,热效率高达50%,甚至接近60%1。此外,氨作为零碳燃料,其完全燃烧产物只有水和氮气,不污染环境。氨的燃烧特性存在着火界限狭窄、层流燃烧速度低、最小点火能量高等燃烧惰性,通常不单独用作燃料使用,而是将氨与燃烧性能较好的燃料掺混来改善其燃烧特性,如“柴油+氨气”或“氢气+氨气”等混合模式进行优势互补。在实际燃烧过程中,氨由于燃烧速度慢,会导致燃烧不充分和氧化发生,氨燃料的氮元素会以大量NOX(氮氧化物)排放,相较于CO2会造成更严重的温室效应。因此,在氨燃烧的过程中选择合适的温度、压力,并采取尾气处理措施对于提高氨能利用效率,降低氮氧化物排放至关重要,使用SCR(选择性催化还原)或三元催化剂可以有效清除氨内燃机的氮化物排放。

氨燃料内燃机主要分为车用和船用发动机,适用于乘用车、公共汽车、重型卡车以及船舶等应用场景,目前的研究主要热点和发展方向是氨能船用内燃机,许多国家和企业都已经开始研究氨燃料在船舶动力中的应用。在氨燃料发动机领域,欧洲目前处于领先地位。德国船用发动机厂商曼恩能源方案公司计划于2024年推出面向大型船舶的氨动力专用发动机,芬兰船用发动机制造商瓦锡兰正与挪威海工船东Eidesvik以及挪威国有能源公司Equinor联合研发一艘以氨燃料电池为动力、可完成远距离航行的零排放大型船舶,预计最早于2024年下水。2023年1月,日本邮船株式会社、日本船厂与日本IHI机构联手推出世界上第一艘氨气浮式储存再气化驳船,并获得日本船级社的原则性认可。日本计划在2025年完成纯氨燃料船示范并积极推进氨燃料船的商业化。韩国现代尾浦造船在2020年7月设计的载重量50 000吨氨动力中程成品油船获得了英国劳氏船级社原则性认可证书,预计将于2025年实现商业化运营。

我国同样也积极投入氨燃料内燃机的技术研发和示范应用中。2022年1月,大连理工大学隆武强教授团队成功开发了我国首台氨/柴油双直喷二冲程内燃机原理样机,填补了我国在氨燃料低速机工程化应用的空白。2023年6月,一汽解放氨氢融合直喷零碳内燃机全球首发点火成功,这是氨能在重型商用车动力领域的重要里程碑。此外,中国也积极推进氨燃料船的示范,2020年10月,我国江南造船集团研发的氨燃料动力超大型液化气体运输船获得英国劳氏船级社颁发的原则性认可证书。2022年3月,由中国船舶集团有限公司旗下上海船舶研究设计院自主研发设计的中国首款7 000车位氨动力汽车运输船正式获得DNV颁发的原则性认可(AiP)证书2,标志着中国造船业在氨燃料动力船领域的重要突破。

(二)SOFC应用

燃料电池作为一种新兴的能源形式,具有能量密度高、零排放、使用灵活等优点,被认为是未来可持续能源的重要组成部分。在不同类型的燃料电池中,固体氧化物燃料电池(SOFC)具有发电效率高、燃料适应性强、高温余热可回收等优点,是一种高效绿色能源转换技术,被广泛应用于大型发电、分布式发电及热电联供、交通运输及调峰储能等领域。目前,以甲烷和天然气为燃料的SOFC系统研究已经较多,但由于存在碳排放问题,仍需要寻找合适的零碳燃料构建SOFC系统。氨气作为无碳富氢燃料,具有很高的氢密度,生产工艺成熟,同时又便于存储和运输,其作为固体氧化物燃料电池(SOFC)的燃料具有广阔的应用前景。以氨为燃料的SOFC 常以Ni阳极作为NH3分解的良好催化剂, 通常在高温(800℃—1 000℃)下运行,电池副产物仅为氮气和水,不存在积碳问题1。已有研究表明,直接氨燃料电池(DA -SOFC)相对使用氢气的 SOFC 具有更好的性能2。

世界范围内,固体氧化物燃料电池已进入商业示范应用阶段,主要应用在便携式电源、燃料电池汽车、分散式供电供暖等领域。日本、欧美和韩国等国家和地区都在积极研发氨能SOFC技术,其中日本是氨能SOFC技术的引领者,IHI株式会社开发了一个1kW级NH3燃料SOFC系统,并在继续开发更大的商用NH3燃料SOFC系统,以实现SOFC的分布式零碳发电。2023年1月,总部位于挪威的清洁能源解决方案提供商Alma Clean Power设计研发的1MW氨燃料船用固体氧化物燃料电池系统正式获得船级社颁发的原则性认可(AiP)证书。由Eidesvik拥有和运营的“Viking Energy”号将被改造成世界上第一艘氨动力固体氧化物燃料电池船舶,其将拥有总功率为2MW的燃料电池模块,并与现有的双燃料发电机组和电池组集成,以允许船舶仅使用无排放的绿色氨作为船舶动力,以证明氨动力燃料电池系统远距离零排放航行和海上运营的可行性。

与全球领先国家相比,我国燃料电池产业起步较晚,但进步明显,追赶较快。2022年,福州大学化肥催化剂国家工程研究中心研发团队,首创常压低温氨分解催化剂,并开发出“氨-氢”燃料电池系统,解决了“氨-氢”能源转换过程中关键科学技术难题。2022年1月,由福大紫金和厦门金龙共同打造的全国首辆氨氢燃料电池客车在福州大学启动;同年2月,由福大紫金开发的3千瓦级氨-氢燃料电池发电站正式交付并投入使用,以氨为燃料实现了清洁无碳发电。

(三)燃气轮机应用

相较于内燃机,燃气轮机通常燃烧气体燃料,且燃烧室体积不受限,以连续流动的气体为工质带动叶轮高速旋转,将燃料的能量转变为有用功的内燃式动力机械,是一种旋转叶轮式热力发动机。早在20世纪60年代就已有将氨用于燃气轮机的相关研究,但受技术限制及成本问题进展较慢。现阶段将氨应用于燃气轮机发电的研究已经较为广泛,可分为混烧和纯烧两种技术路线,混烧是指在燃气轮机发电的燃料中混入氨进行燃烧,而纯烧则是仅使用氨作为燃料,目前在氨发电中混烧的技术更为先进。由于氨本身存在的燃烧缺陷,其作为燃气轮机燃料仍存在一定的问题,较慢的动力学和较低的燃烧温度使得氨作为燃料的燃烧效率较低,目前仍以初级的应用研发和工程示范为主,氨燃气轮机的燃烧稳定性和氮氧化物处理仍需要深入研究和探索。

以日本为代表的部分国家正在积极探索以氨为燃料的清洁火力发电技术,以加快电力部门的脱碳进程。日本最早在50千瓦微型燃气轮机上实现了氨能和甲烷的双燃料发电,燃烧效率可达90%1。2021年3月,日本成功实现了70%的液氨在2 兆瓦级燃气轮机中的稳定燃烧,并能同时抑制氮氧化物产生2。丰田能源解决方案株式会社成功开发了50千瓦级和300千瓦级的氨专烧微型燃气轮机。目前日本三菱重工正在开发100%氨气发电的40兆瓦氨燃气轮机,并计划在2025年以后实现商业化。美国GE发电公司也于2021年6月宣布与日本石川岛株式会社IHI签署谅解备忘录,共同制订氨燃气轮机路线图。

国内有关氨能在燃气轮机发电领域的研究及应用相对较少,主要偏向于理论和基础研究。我国氢氨燃气轮机技术与天然气燃气轮机技术相比,仍有较大差距,示范性应用较少。

(四)蒸汽轮机应用

火电机组混烧或纯烧液氨等低碳燃料是电力部门低碳化改造的重要技术路线。在燃煤火力发电领域应用氨混烧时,基本不需要改变现有设备,花费较少的成本即可实现CO2减排效果。由于氨的燃烧速度较慢,燃烧稳定性差,以及目前可再生能源生产氨的能力有限,现阶段纯氨仍无法完全代替燃煤用于发电3,更经济可行的选择是与煤炭混烧,将氨和煤按比例混合,作为锅炉燃料,既实现稳定燃烧,又达到低碳排放,之后再提高混合比例,最终实现100%使用氨燃烧技术进行发电。

现阶段氨燃料用于蒸汽轮机发电的研究仍然处于起步阶段,2021年6月,日本最大火力发电公司JERA开始在其爱知县的100万KW级碧南火力发电站开展20%氨混烧实证试验。日本IHI公司也已建成10MW的掺氨燃烧示范装置,并在推进实施1 000MW规模的电厂掺氨实验。韩国也在积极推动液氨发电及氨氢混合发电技术联合研发与产业化,斗山重工、现代重工和乐天精密化学等企业也将联合开发一种“双燃料绿色氨”的新型发电模式。

2022年1月,国家能源集团宣布,世界首个燃煤锅炉混氨燃烧技术工业应用项目在山东烟台成功投运,并顺利通过中国电机工程学会与中国石油和化学工业联合会组织的技术评审,在国际上首次实现40兆瓦等级燃煤锅炉氨混燃比例为35%的中试验证,验证了燃煤锅炉混氨燃烧的可行性。2023年4月,合肥综合性国家科学中心能源研究院和皖能集团联合研发的大型煤电机组大比例掺氨燃烧技术,在300MW燃煤机组实现多工况负荷下掺氨10%—35%平稳运行,在国际上率先实现了目前最高掺氨比的燃煤发电机组清洁高效燃烧,标志着我国掺氨燃烧降碳技术达到国际领先水平,率先进入工业级应用阶段。

四、氨能发展挑战及前景

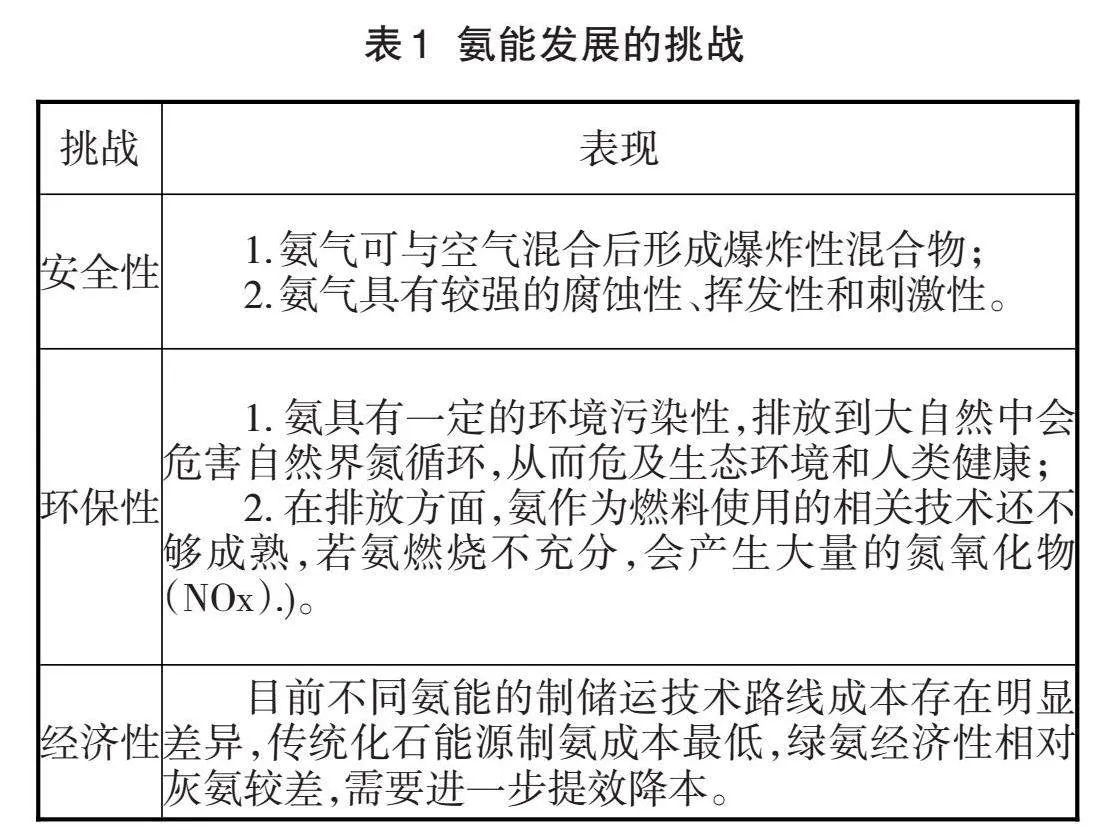

氨能作为重要的氢基燃料,发展前景乐观,但是(如表1所示),氨能发展现阶段仍存在安全性、环保性和经济性等挑战。

(一)安全性

氨的燃点是 651℃,在液化状态下不易燃烧,但若泄漏在室外条件下,可马上形成气态氨,可与空气混合后形成爆炸性混合物,当氨气在空气混合物中浓度达到16%—25%时,遇明火就会引起爆炸,在《石油化工企业设计防火规范》中氨气被划分为乙类火灾危险气体。由于液氨极易气化,液氨储罐存在一定的物理爆炸风险,需要尤为注意在氨的制取及储运环节发生泄露。

氨有强烈的刺激性和腐蚀性,且极易溶于水,在常温常压下,1体积水能溶解约700体积的氨,在《职业性接触毒物危害程度分级》中氨气被划分为IV类轻度危害气体。由于高气化潜热的特性,人体直接接触液氨会引起严重的化学烧伤,被腐蚀部位呈胶状并发软,可发生深度组织破坏,难以治愈。吸入通常是接触氨气的主要途径,会对人的呼吸系统产生刺激,并对眼睛和皮肤粘膜迅速造成损伤,引发流泪畏光、视物模糊、发炎水肿甚至急性轻度中毒,严重者会出现失明甚至死亡。

虽然氨的危险性远低于氢,但氨具有较强的腐蚀性、挥发性和刺激性,其安全性是氨运输经济性的保障。所有运输氨的交通方式均发生过事故,但都不具备极端危险性(如表2所示),其中管道运输被评定为低风险,驳船运输被认为是中等风险,而铁路和公路运输被视为高风险1。

(二)环保性

氨具有一定的环境污染性,排放到大自然中会危害自然界氮循环,从而危及生态环境和人类健康。氨作为PM2.5的重要前体物之一,其在污染形成过程中起到关键作用,极易与二氧化硫、二氧化氮发生大气化学反应生成硫酸铵、硝酸铵等二次无机颗粒物,生成细颗粒物(PM2.5),加速了大气雾霾的形成2。已有研究表明,化肥施用与畜禽养殖是我国大气氨排放的主要组成部分,两者排放之和占比达到80%以上3,现阶段迫切需要减少农业氨的排放。

氨燃料的沸点、汽化潜热以及自燃温度高,需要较高的点燃能量,通常需要使用引燃剂,同时,燃烧速度慢、燃烧范围窄、燃烧温度性差,目前仍较难应用于“快响应”场景。在排放方面,氨作为燃料使用的相关技术还不成熟,若氨燃烧不充分,会产生大量的氮氧化物(NOx),诱发多种呼吸道疾病从而影响人体健康,并产生酸雨、臭氧层破坏、光化学污染等一系列问题。未燃烧的氨气也容易泄露,从而造成严重的环境问题。

(三)经济性

现阶段我国95%以上的合成氨由化石能源制得,合成氨中超过80%是由煤气化产氢再加工合成,即所谓的“灰氨”,其生产制备过程中会产生大量二氧化碳。绿氨以可再生能源电解水制备的氢气与氮气为原料进行合成,可实现全生命周期下的“零碳”排放,但当前占比极少。在节能减排的要求及氨能应用逐渐趋于成熟的大背景下,未来合成氨市场将进一步由传统合成氨向绿氨转移,绿氨的市场规模将逐渐得到释放,不过,绿氨的经济性表现较差。

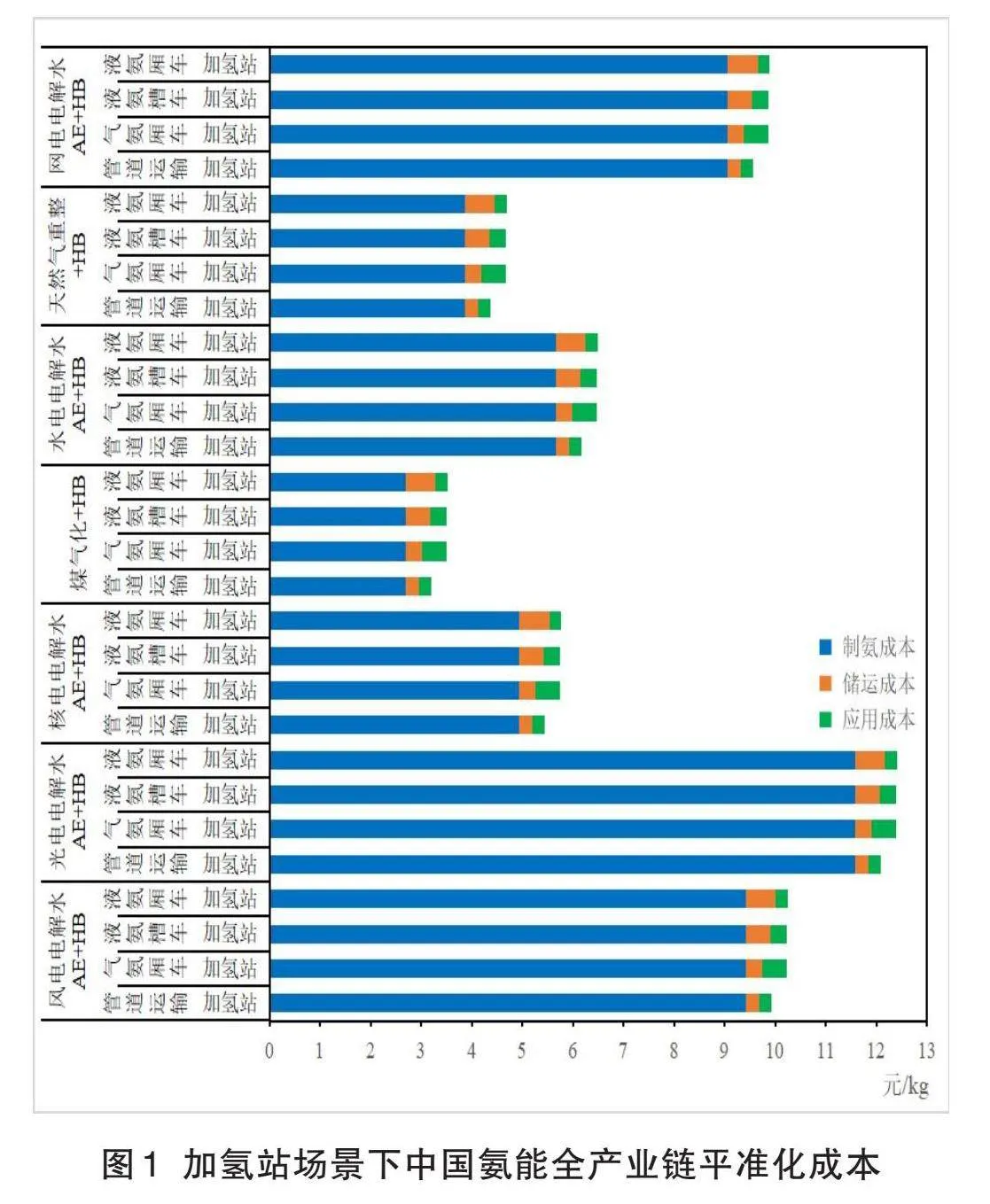

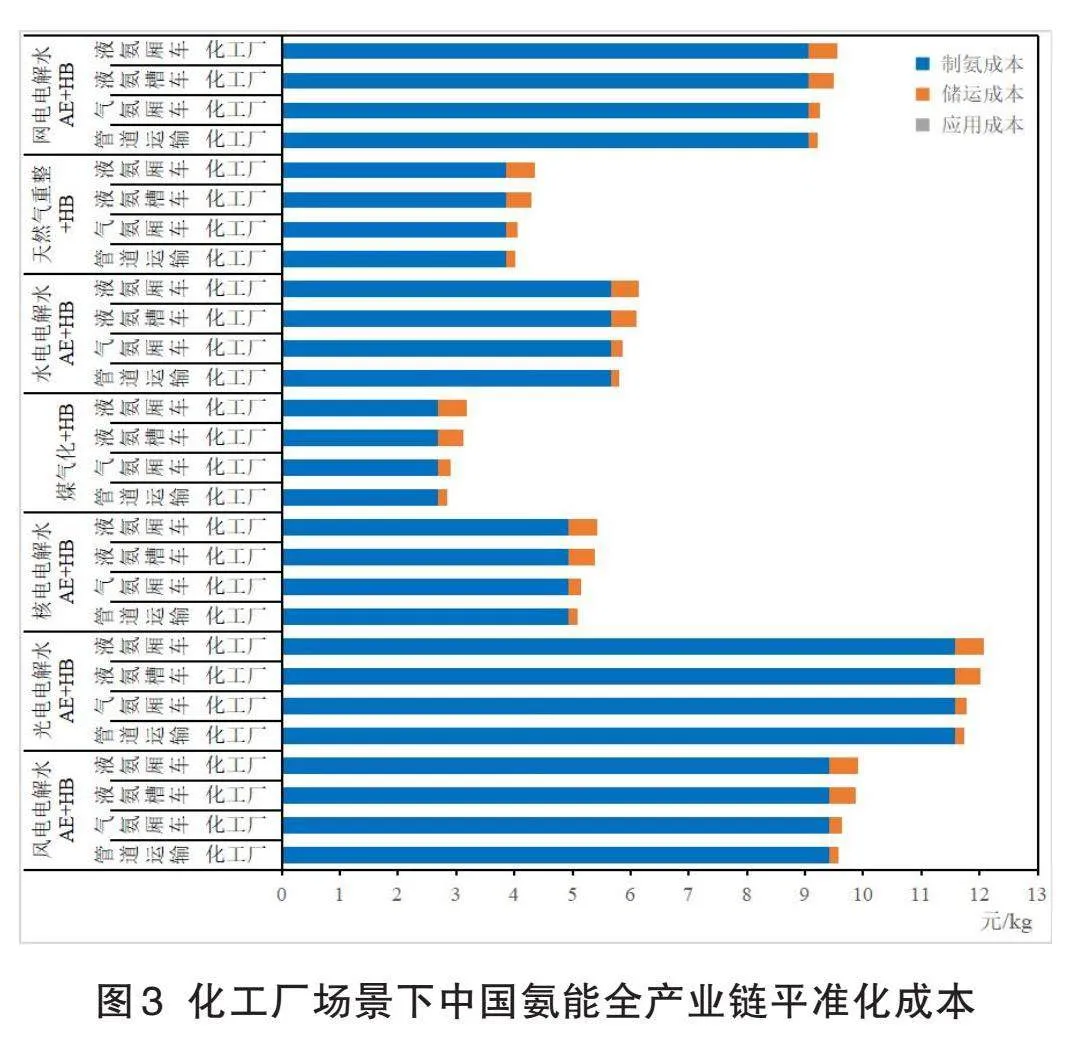

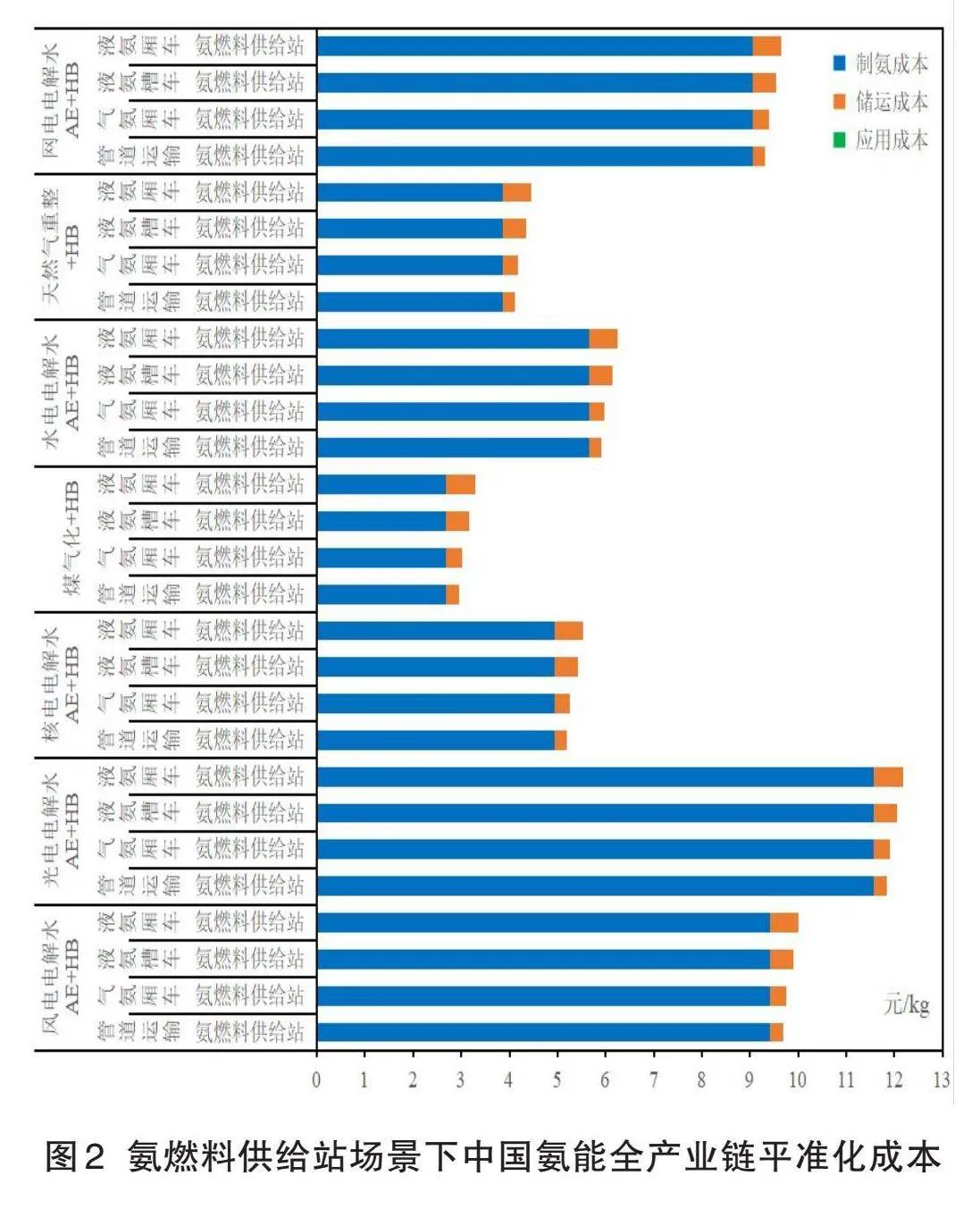

根据文献1研究所得(如图1、图2所示)为面向不同应用场景的中国氨能全产业链平准化成本结果,由于电解水制氢+HB合成氨及电化学合成氨路线较多,此处只是列举碱性电解液电解水技术(AE)电解水制氢+HB合成氨制储运应用结果。

图1为加氢站应用场景下中国氨能全产业链平准化成本结果2。该应用场景下氢能全产业链平准化成本在3.19—14.03元/千克之间。其中,煤制氢-气氨-管道输送路线平准化成本最低,为3.19元/kg,光伏PEM电解水制氢-液氨-液氨厢车路线平准化成本最高,为14.03元/千克。其余各种制取储运技术路线的全产业链成本中,天然气重整制“氢+HB”合成氨路线全产业链平准化成本在4.36—4.91元/千克,其余电解水制氢+HB合成氨路线中,核电和水电电解水路线平准成本较低,主要与其年运行时间、产氨量较高有关。从氨能全产业链不同环节的平准化成本看,所有技术路线在制氨环节的平准化成本最高,应用环节平准化成本最低。

图2为氨燃料供给站场景下中国氨能全产业链平准化成本结果。由于氨能可直接作为燃料用于交通,在这一场景下,无应用环节平准化成本,所有路线的平准化成本在2.95—12.17元/千克之间,平准化成本高低分布与加氢站场景基本保持一致,制氨成本仍是全产业链成本中占比最高的部分。

图3为化工厂应用场景下中国氨能全产业链平准化成本结果3。由于氨能可作为化学原料直接用于化工领域,在这一场景下,无应用环节平准成本,所有路线的平准化成本在2.84—12.07元,制氨成本仍是全产业链成本中占比最高的部分。另外,由于炼钢厂、发电厂的储运距离与化工厂差距不大,因此全产业链平准化成本与化工厂相似。

可以发现,目前不同氨能的制储运技术路线成本存在明显差异,传统化石能源制氨成本最低,绿氨经济性相对灰氨较差,需要进一步提效降本1。

(1)不同氨能的制储运技术路线在平准化成本方面存在显著差异。制氨端,传统化石能源制氨的平准化成本明显低于可再生能源电解水制氢-HB合成氨。管道输送仍是成本最低的储运技术,运用液氨厢车则成本最高。

(2)制氨端,总体而言各种制氨技术路线的氨能制取平准化成本在2.69—10.95元/千克之间。其中,煤气化+HB合成氨工艺制氨成本最低,为2.69元/千克,光电PEM+HB合成氨的制氨成本最高为10.95元/千克,天然气重整+HB合成氨制氨成本为4.46元/千克。电解水+HB合成氨制氨成本在5.17—12.97元/千克之间,PEM电化学制氨成本在4.80—11.32元/千克之间。

(3)氨能储运和应用端,各种储运技术和应用场景下氨能的储运应用成本具有显著差异,整体成本在0.14—1.65元/千克之间。其中,气氨管道输送后运至氨能发电厂的情景氨能储运应用平准化成本最低为0.14元/千克,液氨厢车运送至航天发射中心的情景氨能储运应用平准化成本最高为1.65元/千克。氨燃料供给站场景各储运应用路线平准化成本为0.26—0.60元/千克;钢铁厂、氢能发电厂、氨能发电厂等场景的储运应用单位氨能成本均在1元以下。

(四)前景展望

随着传统化石能源的逐渐退出,氨作为零碳燃料和氢能的载体,是实现社会经济未来绿色发展的重要支柱,将有力推动“双碳”目标的早日实现。现阶段基于化石燃料的传统合成氨仍存在高耗能、高排放等问题,绿氨在制取技术、经济性等方面也存在一定挑战。在可再生能源大规模发展的背景下,亟需寻找绿色高效的制氨方案,实现低能耗、低排放、可持续的氨生产,从而让氨能成为整个能源体系的重要组成部分。基于我国当前能源发展趋势,我国氨能低碳生产可以先以工业副产氢为过渡,再逐渐过渡到可再生能源电解水技术制取绿氢,探索低温低压条件下利用氢气和氮气合成氨的新技术,最终实现绿氨的生产成本降低以及规模化发展。

除了增加绿氨供应以满足能源需求外,世界各国应积极探索新兴的氨能源产业,投入氨内燃机、氨能SOFC系统、氨燃气轮机以及氨蒸汽轮机发电等氨能利用技术的研究中,努力实现氨能对化石燃料的替代,大幅降低碳排放量,实现电力部门、海运部门、制造部门等多部门的深度脱碳。

现阶段学界普遍认为,氨动力船舶以及火电机组掺氨发电是氨能最重要的两个应用场景。绿氨将成为未来航运业脱碳的主力燃料之一。据英国劳氏船级社预测,在2030—2050年,氨能作为航运燃料的占比将从7%上升为20%,取代液化天然气等成为最主要的航运燃料。日本于2021年制定了“2021—2050日本氨燃料路线图”,预计将于2040年建设纯氨发电厂。我国现已实现35%掺烧比例掺氨发电技术,但在商业化进程中仍面临着挑战,对于氨燃烧的反应动力学机理仍处于不断验证改进阶段。氢-氨模式作为当下可预期条件下最具技术和经济可行性的方案,可以有效发挥氨能在长距离运输和长时间储能上的优势,为大规模用氢提供保障。为早日实现碳中和目标,不同应用场景应根据实际需求和技术特点探索多元氨能利用手段,以选择最经济可行的脱碳技术路线。

应加快氨能全产业链系统化部署,扩大氨能储运基础设施,综合考虑我国地理位置以及自然禀赋,建设大规模液氨储罐群并规划远距离液氨管道网络,构建成熟稳定的氨能供应体系。此外,可在部分区域试点开展光伏制氢、风电制氢以及谷电制氢等示范项目,构建多元氢能供应格局,开展掺氢天然气管道、纯氢管道等试点示范,推进氢氨一体化发展,为氨能提供示范性应用项目,最终形成氨能规模化应用的全产业链。

五、结论与建议

氨能的应用挑战与前景分析是重要的学术研究方向。文本在进行文献综述基础上,首先简单介绍了氨能的特性和发展情况,然后重点梳理了氨内燃机、氨SOFC系统、氨燃气轮机以及氨蒸汽轮机这四个重要氨能应用场景,描述了国内外进展趋势以及面临的主要挑战,为未来氨能发展提出了前景展望。

我国应积极开展高效制取绿氨技术的研发,探索以氨动力船舶以及火电机组掺氨发电为主的多元化氨能利用路线,加强氢氨一体化储运基础设施建设,启动绿氨示范项目,为我国未来大规模氨能利用奠定基础。尽管氨能仍存在安全性、环保性及经济性等诸多挑战,但其发展潜力巨大,有希望成为碳中和背景下的重要零碳能源之一。

猜你喜欢

人民周刊(2021年21期)2021-12-04 20:43:09

中国经贸导刊(2021年28期)2021-11-19 05:18:38

阅江学刊(2021年5期)2021-11-02 18:39:50

对外经贸实务(2021年10期)2021-10-26 04:41:19

油气·石油与天然气科学(2021年8期)2021-09-27 12:25:25

科技研究(2021年22期)2021-09-22 20:12:07

会计之友(2021年17期)2021-09-07 18:20:16

时代金融(2021年18期)2021-08-04 04:26:45

机电信息(2021年13期)2021-06-20 07:03:40

记者观察·下旬刊(2021年9期)2021-01-09 09:14:56