中国资产重估牛?

2025-02-24 00:00:00《股市动态分析》研究部

股市动态分析 2025年2期

不久前的1月,市场讨论最多的还是有没有“春季躁动”,但近期,随着以港股为代表的中国资产持续走强,市场上关于中国资产重估的乐观情绪逐步发酵。

2025年以来,随着DeepSeek等中国科技企业的崛起,外资机构纷纷重新审视中国资产的估值,尤其是科技企业的估值。如果以主要市场看,港股是这轮中国资产走强的引领者,而恒生科技指数则是C位了。

难道,新一轮“中国资产重估牛”正在形成?

DeepSeek引发中国资产上涨

近期,市场上有一个段子,大致是:2025年,中美互换故事,中国接棒了美国的AI大旗,美国接棒了中国的改革叙事,中国突然成了AI领头羊,美国则成了提高政府效率的典范。

确实,从春节放假前DeepSeek的突然走火为起点,经过春节假期期间港股及美股的一些中概股走强发酵,关于中国资产重估的讨论也多了起来。

受此影响投资者情绪大幅提振,AI相关板块引领A股及港股指数层面上行,春节假期以来(2.3至2.14)上证指数上涨3.0%,偏成长风格的科创50和创业板指分别上涨7.1%和7.3%,港股表现出更佳的上行弹性,恒生科技在此期间上涨17.0%。

几个月前,市场还饱受“信心不足”的困扰,大家疯狂“避险”生怕亏钱;但自从2025年春节后,随着国产AI大模型DeepSeek的横空出世,市场突然画风一转:外资机构集体唱多,科技股连续上升。

例如,德意志银行认为,2025年将成为全球投资界重新认知中国竞争力的关键一年,预计中国股票的“估值折价”将逐渐消失。高盛、瑞银、摩根士丹利等机构也纷纷看多中国市场。

难怪有人开玩笑说:“以前是‘中丐互怜’,现在是‘中概互连’。”

这种转变背后,核心逻辑是中国资产的价值重估,通俗点儿说,就是全球资本突然意识到,DeepSeek让他们发现原来中国科技这么强,之前的估值可能给低了!

DeepSeek戳破了外资两个长期存在的“偏见”:一是,“中国只会山寨,不会原创”;二是,“中国AI离不开美国算力”,即被卡脖子。

此外,蔡崇信已经确认,苹果公司与阿里巴巴达成合作,计划将阿里云的通义千问大模型集成至苹果AppleIntelligence在中国的AI服务中。

如果以主要市场看,港股是这轮中国资产走强的引领者,而恒生科技指数则是主要指数中的C位了。

虽然2月13日冲高后尾盘跳水,令不少投资者以为港股要做双顶,但次日港股重拾升势,全天都很强势,截至收盘,当日恒生指数上涨3.69%,今年累涨12.76%,恒生科技指数当日上涨5.56%,今年累涨23.68%。

以阿里、腾讯、京东、小米、中芯国际等近期频繁刷新历史新高或者阶段新高的个股为重要成分股的恒生科技指数已经超过了24年国庆期间的高点,恒生指数等也距离不远。

相比这下,A股走势显然要弱一些,截至2月14日收盘,沪指今年累计还略微下跌0.15%,深证成指和创业板指则是略涨超3%,走得最好的是北证50,今年累涨18.60%。

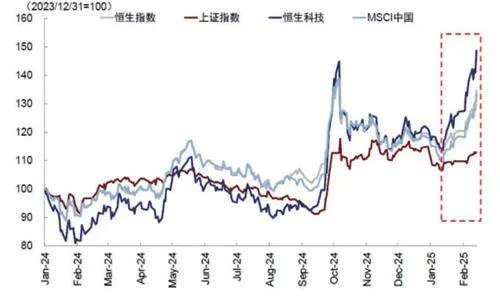

实际上,港股和A股走势出现显著差异是从1月中旬开始,1月中旬以来港股大涨并明显跑赢A股。(见图一)

图一:1月中旬以来港股大涨并明显跑赢A股

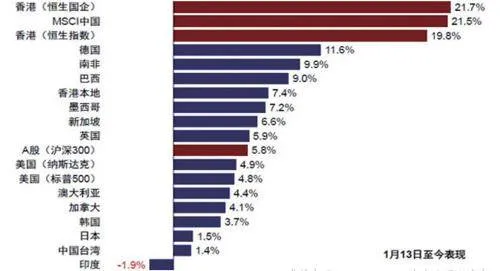

其实,1月中旬以来(截至2月14日),港股不仅遥遥领先A股,还遥遥领先全球其它主要股市。根据中金公司统计,1月13日以来(DeepSeekR1模型发布后的第一个交易日),恒生指数上涨近20%,领先第二的德国股市超过8个百分点。(见图二)

图二:港股市场领涨全球

港股的上涨趋势并没有结束,截至笔者落笔的2月18日上午盘中,港股的主要几个指数,恒生指数、恒生科技指数、恒生国企指数已经比齐齐刷下了这轮行情的阶段新高。(见图三)

图三:恒生科技指数去年9月初至2月18日盘中的K 线走势

中国资产“价值重估牛”

但冷静下来看,本轮以港股为代表的中国国资产走强就能说是中国资产牛吗?

很难做是或否的结论,但只看指数很容易掩盖市场的真相。

春节后以港股尤其是恒生科技指数引领的快速上涨,很容易让大家联想到去年924那一轮同样快速的上涨行情。根据中金公司的报告,对比二者,我们可以发现,相同点在于都是情绪驱动且交易型资金主导,但不同点是本轮行情更加聚焦在围绕AI的科技板块,结构性更显著,也解释了港股内部金融周期板块和A股市场的大幅落后。

相同点:情绪驱动为主,交易和被动资金主导。驱动力上,本轮大涨和924行情均主要受情绪驱动,9月24日至10月7日短短两周,总量政策和预期转变驱动恒生指数大涨21.6%,其中风险溢价贡献19.8%。本轮大涨的主要催化是DeepSeek“破圈”带来对科技和整体中国资产的重估情绪,春节假期以来两周,恒生指数上涨11.8%,中金公司测算其中风险溢价贡献10.2%。

资金面上,港股两轮反弹均以交易和被动型资金为主,主动资金回流有限。(此处插一句关于A股的,根据民生策略的报告,上周A股个人是阶段主要买入力量,北上与ETF均有所撤离。)

回到港股,不可否认的是,上述两个特征也是反弹初期的必然现象,毕竟初期以预期为主,交易和被动资金比长线资金行动也更快。但是,如果预期在后续无法兑现,甚至还不断低于预期,就会使得透支的情绪回吐,导致涌入的交易和被动资金再度流出,长线资金也难以流入,这也是10月初市场从高点回调后所发生的情形。

不同点:相比924行情以金融地产周期为主且更广的反弹基础,本轮上涨基础更窄地聚焦在科技领域。一方面,在547只港股通样本中,本轮只有20%的个股跑赢指数,且主要集中在科技消费和AI医疗领域,老经济和传统板块多数落后;924行情有超过60%的个股跑赢指数,且以金融地产等顺周期板块为主。

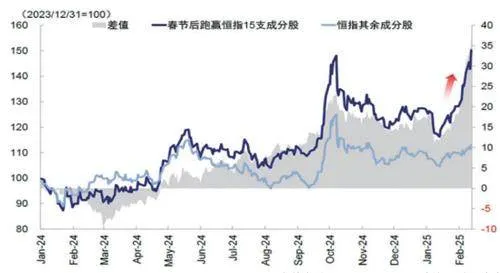

另一方面,恒生指数成分股中,跑赢指数的15支成分股(占比18%)在此期间上涨24%,风险溢价贡献18%,贡献恒指同期11.8%涨幅的七成,风险溢价也创去年10月初以来新低。其余68支成分股仅上涨5.8%,其分化可见一斑。(见图四)

图四:恒生指数内部多数成分股涨幅不明显

根据中金公司观点,本质上,本轮港股反弹仍是一个典型的结构市,意味着投资者要跑赢指数需要在配置上更聚焦才行。

就A股看,内部却出现了明显的分化行情,TMT板块一枝独秀。民生策略认为,未来对于A股而言,与AI直接相关的以外的行业能否出现修复更值得关注,而从科技资产的重估扩散到其他资产的重估可能才是未来A股跑赢的关键。目前耐心等待基本面的变化,未来国内基本面的改善信号出现是A股行情扩散的重要驱动。

而中泰证券则认为,DeepSeek带来的更多的是主题性和结构性机会,而非“宏大叙事”下的“总量性”与“趋势性”机会。就基本面而言,“打破美国科技霸权,大国科技重估”的宏大叙事目前并不扎实。一方面,Deep‐Seek本身是算力限制下的工程效率优化。另外,Deep‐Seek技术开源,能够快速被其他厂商复制。模型的研发与算力并不相悖,在各厂商模型处于同一起跑线时,算力等瓶颈又会再度出现。市场方面,科技板块后续走势能否承接AI这一叙事的核心在于相关行业是否能持续不断拿出新的能让市场眼前一亮的“黑科技成果”。

中金公司也表示,要进一步扩散到整体市场,需要:

1)科技改变和解决了整体宏观去杠杆和收缩问题,形成全要素生产率和自然利率的大幅走高,但这一趋势较为长期;

2)宏观总量政策配合加码,两会是重要观察窗口,不过,近期关税压力减轻、经济数据不弱以及DeepSeek在产业上带来的兴奋,是否会导致政策进展趋缓,需要观察。

笔者认为,是不是牛市现阶段难以下定论,但暂时认为是“春季躁动”或许更稳妥。若是港、A市场的中国资产整体牛,不会没有上车机会;若只是“春季躁动”,那短期过热的板块也没必要追高,反倒是一些还在低位的板块或许存在补涨机会,下一篇文章我们将以这个思路挖掘可能的机会。

猜你喜欢

科学与社会(2023年4期)2024-01-11 08:09:02

英美文学研究论丛(2022年1期)2022-10-26 06:32:32

历史教学问题(2022年1期)2022-07-28 05:48:42

文化创新比较研究(2020年8期)2021-01-22 00:38:12

环球时报(2019-02-20)2019-02-20 04:19:11

中华诗词(2018年10期)2018-02-16 07:36:12

股市动态分析(2013年9期)2013-04-29 00:44:03