理财收益率被动下降银行理财市场现分化

2025-02-17 00:00:00文颐

证券市场周刊 2025年4期

2024年理财增长的“催化剂”较多,而随着高息存款整改的落地,2025年催化剂减少,由此判断存款挂牌利率下调叠加定存到期或贡献主要增量。保守假设下测算可知,2025年理财规模高点有望达到31.5万亿元。

理财规模重回30万亿元高点

受2024年2月协议存款新规的影响,自2024年二季度理财绕道保险投资协议存款的增量或已不多,导致该项占比持续下降。“现金及银行存款”占比连续2个报告期下降。回购、同业存单的占比均继续提升,信用债占比基本持平。增加回购(拆放同业及债券买入返售)、同业存单,这两项资产占比分别升至6.4%、14.4%,较2024年6月末分别上升0.5个百分点、2.6个百分点。理财流动性较为充裕,带动回购和同业存单占比上升。

另一方面,债券占比虽未提升,但绝对规模明显上升。2024年上半年、下半年理财均增配债券,高息存款严监管下被迫从低波资产转向债券;公募基金的仓位则波动较大,2024年年末占比较6月末有所下降,或与2024年三季度债市回调赎回部分基金有关。

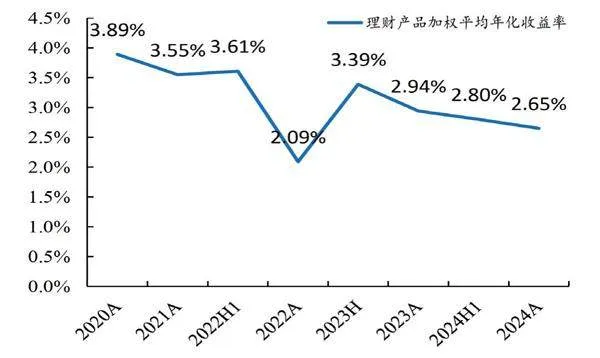

由于未明显拉长久期,负债端或被动接受收益率下降。2024年全年理财年化平均收益率为2.65%,同比下降29BP,但相较于存款的收益率和流动性均有较大的吸引力。2024年新发的封闭式产品久期并未明显拉长(平均为338天),资产端3年期以内中短债仍将是基本盘。

2024年,理财子牌照零新增,中小银行加速“退场”理财公司,五类理财公司的市占率均有上升。股份制银行理财子坐稳头把交椅,国有大行理财子市占率提升明显,其中,农银理财规模已超过信银理财成为市场第三。

代销渠道持续拓展,部分银行理财中间业务收入增长亮眼。2024年理财累计直销金额为0.51万亿元,远高于2023年。理财公司代销渠道也进一步拓展,截至2024年年末增长至562家,同比增长71家。转型代销可增加银行中间业务收入,并提高客户黏性,如招商银行2024年前三个季度单季代销理财收入均高增25%以上,其中三季度增长近60%。

受各类高息严监管和债市行情的催化,2024年成为理财增长的大年。截至2024年年末,全市场理财产品存续规模为29.95万亿元,全年增长3.15万亿元,同比增速为11.75%(2024年6月末同比增速为12.55%)。

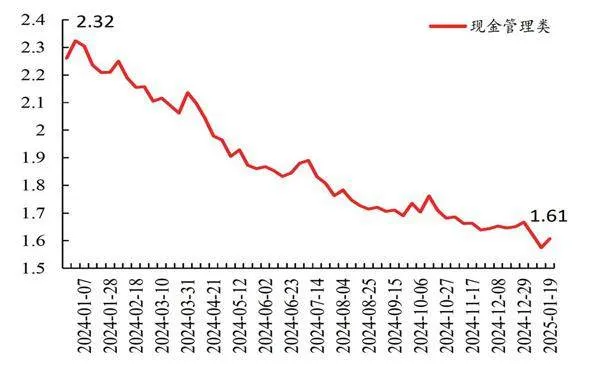

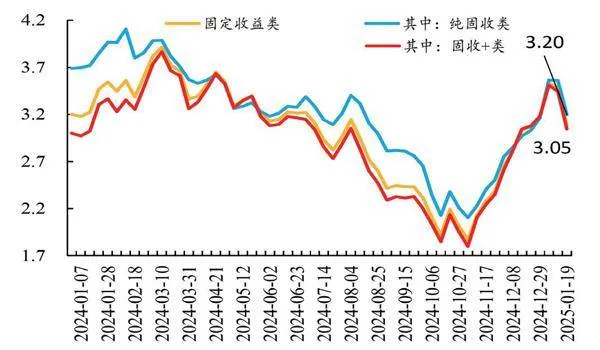

由于高息存款受到严监管,含存款比例较大的现金管理类产品收益下降较多,7日年化收益率从2024年年初的2.3%左右降至年末的1.6%附近,全年规模下降1.24万亿元。而非现管固收类产品收益率保持较高的吸引力,部分时点3个月年化收益率高于3%,即使在10月份债市出现调整时也高于1.7%,破净率总体平稳在低位,规模增长较快。2024年全年非现金管理类固收产品共增长4.66万亿元,其中“最小持有期”产品增长3.37万亿元。

2024年理财增长的“催化剂”较多,主要有以下三个因素:一是“手工补息”存款叫停后理财增量约为2万亿元(4月7日至9月最高点);二是债市行情较好,未出现大规模破净;三是2024年9月24日“一揽子新政”出台后股市情绪上涨,9月底一周理财规模下降1万亿元,其后随着权益市场情绪降温部分资金回流理财,直到2024年12月上半月恢复至30万亿元以上。

图1 现金管理类产品7日年化收益率从2024年初2.3%降至年末1.6%左右

图2 非现金管理类固收类产品3个月年化收益率从2024年初至年末始终保持1.7%以上,部分时点高于3%

根据开源证券的分析,与2024年相比,2025年理财增长的催化剂减少,挂牌下调和定存到期或贡献主要增量。

存款挂牌利率下调后,存款流入理财,是相对循序渐进的过程。2024年10月18日,国有大行和招商银行开启新一轮存款挂牌利率下调,调整幅度较大。但从2022年至今历次利率下调进程来看,利率下调后第一周理财规模未见明显提升,或需等到定存到期后才能慢慢转入理财。

2025年理财规模的增长,或主要取决于表内存款重定价的规模。2024年“手工补息”禁令的影响已基本反映完毕,各类高息存款“漏洞”已基本堵住,2025年理财规模的“催化剂”或有所减少,规模增量或取决于2025年存款重定价的规模。根据上市银行披露的存款重定价期限(集团口径的“利率风险”),在2025年内重定价的存款占比为18%,同比上升2个百分点。

基于此,开源证券根据2024年理财增长情况大致推算2025年的情况:1.假设理财规模增量来自两部分:受“手工补息”叫停影响流入的、定期存款到期流入的;2.计算2024年定存流入理财的转化率:根据当年重定价存款比例,可推算出定期存款流入理财的转化率,2024年转化率为6.62%;3.假设2025年定存流入理财的转化率:由于2024年部分定存由于“手工补息”叫停的影响流入理财,或存在该比例虚高的情况,但考虑到2024年10月主要银行已下调存款挂牌利率,故定存流入理财的比例仍可能增加。

测算结果显示,假设保守、中性、激进三种情况下,转化率分别为5.5%、6.62%、7.5%,则反算出当年理财规模增量,继而算出理财规模高点分别为31.54万亿元、31.87万亿元、32.12万亿元。

理财资产端投资思路或发生转变

从资产端来看,2024年理财投资行为转变主要源于存款严监管,压降高息存款已严格落地,未来需关注信托整改进度。

2024年,在存款和信托受到严监管的背景下,理财投资思路或发生转变。存款严监管包括协议存款、“手工补息”、同业活期存款等三类存款收紧,直接影响了理财收益率特别是含存款比例较高的现金管理类产品,因此,从数据上也看到理财底层的现金及银行存款占比持续下降。虽然受益于债市行情,固收类理财产品普遍取得了较好的收益,但信托监管的收紧或使理财投债思路发生转变,私募债收盘价、平滑盈余的操作未来或有收紧,理财产品获取低波资产的难度增加。

随着“现金及银行存款”占比的持续下降,回购和同业存单或已成为“存款替代”。受2024年2月协议存款新规的影响(理财绕道保险的协议存款只能计入银行“同业存款”,而不能计入“一般性存款”),主要银行对于协议存款的报价明显下调,尽管部分小银行报价仍然较高但无法被理财子准入,自2024二季度开始该业务的增量或已不多,导致存款占比持续下降。

与此同时,回购、同业存单的占比均继续提升,信用债占比基本持平。增加回购(拆放同业及债券买入返售)和同业存单,这两项资产占比分别升至6.4%、14.4%,比例较2024年6月末分别上升0.5个百分点、2.6个百分点。可选的存款资产减少、季末资金利率较高及理财回表力度有所减弱,理财流动性较为充裕,带动回购和同业存单占比上升。信用债占比基本持平,预计2025年随着部分定期存款到期,信用债占比或筑底回升。

图3 2024年末,理财支持实体经济比例降至70.12%(万亿元)

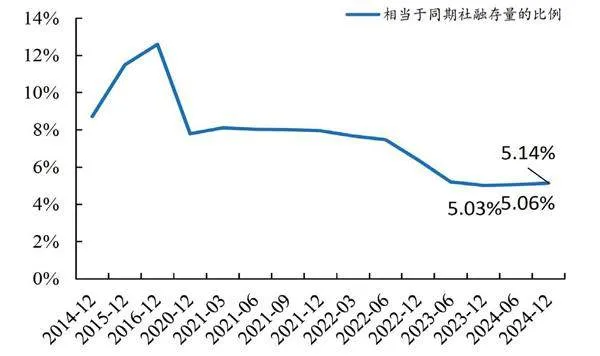

图4 2024年末,理财支持实体占社融存量的比例环比略有上升

拆解增量资产结构可知,2024年下半年,理财总资产较上半年增加1.57万亿元,其中,同业存单(1.02万亿元)gt;债券(0.59万亿元)gt;拆放同业及债券买入返售(0.25万亿元)gt;QDII(0.01万亿元)gt;金融衍生品(-0.02万亿元)gt;权益(-0.02万亿元)gt;非标(-0.04万亿元)gt;现金及银行存款(-0.05万亿元)gt;公募基金(-0.17万亿元)。

债券占比虽未提升,但绝对规模明显上升。2024年上半年、下半年理财增配债券(不含同业存单)的规模分别为0.22万亿元、0.59万亿元,贡献了较多增量,而现金及银行存款均为负增长,反映理财在高息存款严监管下的投资行为,被迫从低波资产转向债券资产,其投资行为对债市的影响将更加明显。此外,2024年下半年理财对基金的减配较多,主要和2024年上半年基数较高以及2024年三季度债市回调时赎回基金有关。

截至2024年6月末,理财通过债券、非标、未上市公司股权等资产支持实体经济的比例降至70.12%,为有统计以来新低;理财支持实体规模占同期社融存款的比例为5.14%,较6月末小幅上升,但仍处于历史较低水平,这意味着理财资金仍较少直接进入实体领域,理财增量资金仍主要进入同业市场。

在高息存款和通道业务受到整改的影响下,理财收益率同比下降约30BP。2024年下半年新发理财产品1.54万只,共募集33.63万亿元理财资金,环比基本持平,但受到高息存款压降、资产票息下降的影响,2024年全年理财年化平均收益率为2.65%,同比下降29BP。不过,与存款(如2024年11月银行3年定存的实际利率平均为2.056%)相比,其收益率和流动性均有较大的吸引力。

新发理财并未拉长久期,或仍偏好3年期以内的中短债。根据开源证券的分析,理财在维持低波属性的前提下可选择两条路径:高流动性低收益或低流动性高收益。由于存款降息后理财收益率仍具有较大优势,且未发生大规模破净,且理财负债端仍偏好1年期以内的“活钱管理”,故2024年新发的封闭式产品久期并未明显拉长(平均为338天),其中,1年期以上占比略有下降。由此判断3年期以内中短债仍是理财资产端的基本盘。

中小银行加速转型“纯代销”

目前来看,五类理财公司的市占率均有上升,股份制银行理财子坐稳头把交椅,国有大行理财子市占率提升明显。截至2024年年末,股份制银行理财子以42.74%的市占率稳居市场第一,而国有大行理财子的市占率为33.22%,同比上升较多,其中,农银理财规模已超过信银理财成为市场第三。其余如城商行理财子、农商行理财子和合资理财公司的市占率同比均有小幅上升,主要由于无理财子牌照的中小银行逐步退出市场。

统计数据显示,和理财公司相比,中小银行在配债的久期上差异不大,但信用下沉较多(隐含评级在AA以下的占比明显更大),中小银行理财“退场”主要影响低评级债券的承接。

头部股份制银行和城商行、农商行理财子积极开辟代销渠道。截至2025年1月20日,受益于兴业银行较早建立的同业业务平台“银银平台”,兴银理财合作的代销机构数量仍然最多,共有508 家,其余如信银理财、华夏理财、平安理财也积极拓展代销渠道。在城商行理财子中,江浙地区理财子的合作代销机构最多,或与江浙地区本身银行机构较多有关,也与财富人群聚集较多有关。

图5 2024H2理财募集资金的规模环比基本平稳

图6 2024年理财产品加权平均年化收益率同比下降

由于到2024年年未新增理财公司牌照,2026年年底前中小银行理财业务或面临“清零”压力。2024年全年并未新增理财公司,说明中小银行理财子获批难度仍然较大。2024年6月下旬,有部分省份要求未设立理财子公司的银行在2026年年底前逐步压降存量理财业务规模。截至2024年年末,银行机构理财规模为3.64万亿元,占全市场的12.15%。考虑到过渡期仍有2年,中小银行理财大部分存量资产或可自然到期。但对于中小银行来说,自家理财产品带来的客户黏性和中间业务收入将消失,未来在代销渠道的竞争或将同质化。

截至2024年年末共有218家银行机构有存续的理财产品,较2024年6月末减少21家,意味着至少有21家中小银行在管产品已清零,提前主动退出理财市场。

随着部分中小银行持续退出理财市场,中小银行理财业务规模效应减弱,理财业务盈利性并不强。截至2024年年末,尚存0.45万亿元产品未完成净值化,中小银行净值化较慢主要来源于老产品尚未到期以及估值系统并不完善等。

此外,尽管中小银行仍存续1.6万只产品,但单只产品规模平均值仅为2亿元,单家中小银行理财总规模平均值为167亿元,难以形成规模效应,对于全行的盈利贡献有限。这些中小银行开展理财业务主要是为了维护客群基础,若后续转为纯代销,可采用丰富产品货架的方式加强客户黏性,因此也有部分银行已主动转为纯代销。

中小银行加速退出理财市场转型“纯代销”,亦可增加银行中间业务收入,并提高客户黏性。2024年共有新发、存续有理财产品的银行机构分别为179家、218家,而代销了理财公司产品的银行升至562家,若将上述三个指标进行计算可得出如下结果:截至2024年年末,“已转向纯代销的银行”至少有344家,较2023年年末增加111家,中小银行转型正在加速进行。

伴随着代销渠道的持续拓展,部分银行理财中间业务收入增长亮眼。2024年理财累计直销金额为0.51万亿元,远高于2023年的0.26万亿元,或与各家理财公司加码系统建设、投资者主动配置理财产品的意愿上升有关。理财公司代销渠道也进一步拓展,截至2024年年末增长至562家,同比增长71家。2024年是理财增长的大年,为银行带来亮眼的代销收入,如招商银行2024年前三个季度单季代销理财收入均高增25%以上,其中 三季度更是实现高速增长,增幅接近60%。

通过代销丰富产品货架,或有效增强客户黏性。截至2025年1月20日,兴业银行凭 借其同业优势已代销33家机构发行的理财产品,合作机构数居市场第一,其余如招商银行、苏州银行也已成为热门的代销渠道。从母行的角度来说,若能带给客户更好的投资体验,即使代销的不是自家理财子发行的产品,也有动力去丰富产品货架,以增强客户黏性。

此外,民营银行(如网商银行)和直销银行(如百信银行)凭借银行牌照和“类互联网”的属性,成为热门代销渠道。未来随着中小银行转型纯代销,可不断发挥展业区域内的市场优势,与国有大行、股份制银行形成互补之势。

(作者为专业投资人士)

猜你喜欢

新丝路(下旬)(2020年7期)2020-07-04 03:29:51

创新作文(1-2年级)(2019年3期)2019-09-03 05:14:07

青年时代(2017年33期)2018-01-09 22:10:02

办公自动化(2016年18期)2016-08-20 12:50:20

办公自动化(2016年18期)2016-08-20 12:50:18

湖北警官学院学报(2015年1期)2015-12-30 03:20:01

上海理工大学学报(社会科学版)(2015年3期)2015-11-30 03:02:13