低利率时代下固收类基金的破局之路

2025-01-22 00:00:00李钠平胡骥聪等

股市动态分析 2025年1期

利率行至低位,结合信用利差压缩,资产荒延续的市场环境,参考海外市场发展经验,我们立足于投资端与产品端,思考国内低利率市场环境下的破局之路,总结为三条主线。

主线1:2025年预计牛平转牛陡,需重视短久期品类

在债券市场收益率从“牛平”向“牛陡”转变的预期之下,短久期产品或将成为2025年纯债基金的重要发展方向。

第一,2025年短端利率或将有较为确定性的补降,短债基金资本利得收益可期,“牛陡”环境下短久期“子弹型”策略性价比突显;

第二,当前长债利率点位或有“透支”可能,截至2025年1月初,10年期国债收益率已行至1.6%以下,缩短组合久期也可一定程度抵御由于政策或市场风险所可能导致的债市回撤或负反馈赎回;

第三,货币市场利率下行,货基收益率走低趋势或将延续,结合银行理财估值监管,公募短久期品类债基产品或因承接居民存款及理财的转移需求而迎来发展。

从产品端视角来看,当前短债基金市场竞争格局仍然未定,单产品规模增减对于机构管理规模排名仍然可以产生重要影响。过去数年,头部机构在短债产品方面的主要发力方向共有三类:第一是凭借先发优势与较全产品线链条,快速占据头部生态位;第二是选择以极致的风格押注获取较为丰厚的回报,随后凭借领先的相对排名,在短债产品这一以个人投资者为主的赛道中获取明显资金流入;第三是深度绑定互联网销售平台,凭借注重投资持有体验的风险收益属性,通过渠道引流带来规模增量。在产品布局与定位方面,从个人投资者的需求出发,一种方案是注重收益增强属性,布局中短久期信用债产品,另一种方案是注重投资持有体验,发力稳健型货币增强策略短债产品,在较为不确定的市场环境之下力图实现绝对收益,或同样有望承接货基资金转移需求。

从投资端视角来看,短债产品一般作为资产组合中的稳健型底仓品种,或者较为灵活的现金管理工具,最好遵循长期配置、减少换手的配置思路。因此,我们考虑关注产品的风险收益性价比,即同时注重短债基金的收益性与波动性,依靠历史业绩回报、最大回撤等延续性较好的指标进行基金筛选。需要注意的是,第一,投资组合对于短债产品的资金容量需求或相对较高,故10亿元以上产品可优先纳入考虑。第二,定制或通道产品的投资风格或容易为资金方左右,一方面对于基金产品或基金经理的投资风格考察周期或可适当缩短,另一方面应规避单一机构持有比例过高的短债产品,以防机构突发大额赎回对于产品持仓收益的负面影响。

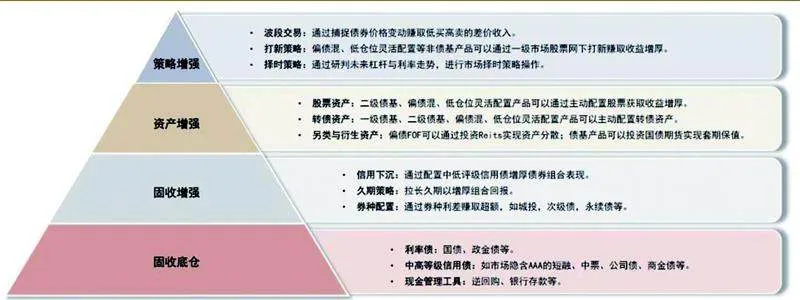

主线2:低利率叠加资产荒关注固收端、权益端与策略端增强手段

在固收类基金优选视角下,我们推荐关注能够在固收底仓以外提供增厚的产品品类,如在权益端增厚方面,建议持续关注价值红利类股票,或低价转债策略;在固收端增厚方面,推荐关注QDII债基,以及适度关注二永策略相关产品;在策略端增厚方面,关注被动债基或债券ETF产品作为beta工具的轮动或择时配置属性。

“固收+价值”或“固收+红利”基金:固收资产收益率下降,理论上,能够提供股息率(TTM)3%以上的红利类股票,已经具有相对较好的投资性价比,叠加监管政策引导上市公司分红,未来股票分红率提升预期下,“固收+”基金的稳定收益来源依然可期。此外,值得注意的是,多人共管型“固收+”基金往往能够通过分工管理方式兼顾股票与债券投资端的专业性,但考虑到“固收+”基金的股票端与权益基金的股票端具有相对较大的投资逻辑差异,进行基金产品筛选时可重点关注深耕“固收+”基金股票端投资的权益基金经理。

“固收+低价转债”基金:传统债券投资回报下降背景下,转债配置性价比明显提升。具体到低价转债方面,一方面,低价转债的高到期收益率提供了相对有吸引力的票息,另一方面,较低的转股价值也为投资者提供了几乎免费的内嵌期权。2024年四季度权益市场迎来一段反弹行情,在我们的统计下,“固收+低价转债”策略产品实现中位收益2.43%,全年累计回报中位数6.31%,最大回撤中位数-2.84%,性价比相对较高。

QDII债基:参考我们在第二章节中的研究结论,根据海外市场经验,在市场初抵低利率区间,海外债基往往迎来快速发展,适应了市场对于高息资产的投资期待。其中,美国、欧洲等发达市场的投资级海外债基产品或将迎来较高的投资关注度,新兴市场债基产品也可适度关注。截至目前,全市场25只QDII债基,合计管理规模超过380亿元。

债券ETF:市场行情叠加政策支持,2024年四季度债券ETF市场热度再度上行。考虑到利率低位叠加信用利差压缩,主动债券管理获取超额的难度提升,可以考虑通过不同细分券种(转债、利率、信用、同业存单)及久期的ETF产品作为配置工具,构建不同细分品类之间的轮动配置策略,或网格式择时配置策略。

主线3:“924新政”扭转市场风险偏好,弹性品类迎机遇

展望2025年,可以考虑增加对于高弹性产品的关注和布局,以紧跟权益市场的上涨行情。我们推荐关注或布局以下品类:

高弹性“固收+”基金:这里我们对高弹性的定义是,当市场迎来上涨行情时,能够相对市场保持领涨身位。因此在进行基金筛选时,一方面关注特定板块的beta机会,如三四季度“固收+科技”基金收益居首,除科技以外,2025年还可关注成长板块配置机会。另一方面,当市场beta机会来临时,对于基金经理的行业内择股能力也带来考研,我们推荐关注产品的alpha挖掘能力。

“固收+指增”量化基金:通过量化指增方式进行权益端投资管理,或也是“固收+”产品未来重要的发展方向之一。一方面,量化策略通过分散持仓实现风格、行业和个股的均衡配置,策略执行方面也具有相对严格的纪律性,与“固收+”基金的稳健定位较为匹配;另一方面,随着被动产品的逐步扩容,加之被动指数产品纳入个人养老金范畴的政策信号,未来被动产品对于市场资金流入的吸纳或可以期待,指数成分股流动性上行预期下,通过主动管理方式获取超额收益的难度也在逐步抬升,而以指增方式进行权益端管理,则能够同时兼顾透明性、收益性,也适宜作为配置工具持有。

图:固收类基金投资增强方法汇总

猜你喜欢

公民与法治(2022年3期)2022-07-29 00:57:28

今日农业(2020年20期)2020-12-15 15:53:19

证券市场红周刊(2020年27期)2020-07-18 16:16:40

中国眼镜科技杂志(2017年13期)2017-08-16 03:13:44

汽车观察(2016年11期)2017-06-03 09:50:27

体育科技(2016年2期)2016-02-28 17:06:09

家用汽车(2016年4期)2016-02-28 02:23:29

金色年华(2016年1期)2016-02-28 01:38:19

IT时代周刊(2015年8期)2015-11-11 05:50:38

中外玩具制造(2013年8期)2013-11-25 02:34:44