供应链金融对中小企业R & D投资效率的影响:基于融资约束视角

2025-01-19 00:00:00胡海青原敏倩薛萌

科技进步与对策 2025年1期

关键词:供应链金融

摘要:创新是中小企业保持竞争力、适应市场变化和实现可持续发展的关键。基于2016-2022年创业板中小企业相关数据,运用三阶段DEA分析、面板Tobit模型回归、二元Logistic回归等方法,探究供应链金融对中小企业Ramp;D投资效率的影响。结果表明,供应链金融能够显著提高中小企业Ramp;D投资效率,融资约束在二者间发挥遮掩效应。进一步分析发现,上述效应对供应链集中度较高的企业更为显著。结论可为发挥供应链金融筹资优势,促进供应链生态系统资源互补、信息共享的协同创新网络形成,进而支持中小企业创新活动提供理论支持。

关键词:供应链金融;Ramp;D投资效率;三阶段DEA;面板Tobit模型;遮掩效应

中图分类号:F273.1"""文献标识码:A"""文章编号:1001-7348(2025)01-0102-11

0 引言

创新活动有助于中小企业降低成本、提高效率,提升产品与服务质量,抓住新的商业机会,实现多元化经营与可持续发展。然而,中小企业创新活动在资金与机制方面存在短板:一方面,创新活动具有周期性、风险性特点[1],研究开发能否成功、研究成果能否顺利转化存在不确定性,企业完全依靠自有资金开展创新活动的难度较大。另一方面,中小企业自主创新意识不强、创新动力不足、创新能力较弱[2],技术创新激励机制[3]、科技成果转化机制有待完善[4],在技术创新活动中的主观能动性较差。因此,如何助力中小企业纾解融资约束、提升技术创新能力,成为亟需解决的现实问题。

随着大数据、区块链及人工智能等技术发展,由核心企业、供应链节点企业、金融机构及物流机构共同构建的实时化、数字化、定制化、去中心化供应链金融生态体系逐步形成[5]。供应链金融业态对中小企业发展具有推动作用,不仅能够提升中小企业融资及时性、便利性,而且可以通过资源互补、信息共享、组织协调等方式整合商流、物流、信息流以及资金流,有助于供应链上的中小企业创造协同价值[6]。在中小企业创新活动过程中,供应链金融发挥着重要作用:一方面,供应链金融业务有助于中小企业获得低成本资金,进而缓解融资约束,以维持长期稳定的研发资金投入[7];另一方面,供应链金融生态网络中形成的密切伙伴关系能够促进链中企业业务往来、技术交流以及信息共享,进而加速中小企业协同创新网络形成,促进其研发活动顺利开展、研发成果成功转化[8]。作为评价创新绩效的关键指标,Ramp;D投资效率通常用于衡量企业创新活动投入能否有效转化为创新成果或其它商业价值。供应链金融能否提高中小企业Ramp;D投资效率?其对企业Ramp;D投资效率的作用机制如何?受到何种因素影响?对上述问题的解答将有助于拓展企业Ramp;D投资效率前因研究,为中小企业创新发展提供参考。

本文以创业板上市中小企业为样本,对供应链金融与中小企业Ramp;D投资效率间的传导机制进行深入探究,主要创新贡献如下:第一,区别于以往研究仅关注创新投入或创新产出[9-10],本文运用三阶段DEA对Ramp;D投资效率进行测度,得到的效率值能够同时反映企业研发资源投入与经济效益产出情况。第二,基于面板Tobit模型验证供应链金融对Ramp;D投资效率的直接效应,通过二元Logistic回归构建融资约束指数(FC),进一步揭示融资约束在二者间的遮掩效应。第三,探讨供应链集中度、客户集中度对供应链金融与Ramp;D投资效率关系的外部调节效应,以期丰富影响供应链金融与企业创新发展关系链条的外部因素,指导中小企业更好地嵌入供应链金融业务,缓解资金压力、构建供应链协作关系,从而实现高质量发展。

1 文献综述与研究假设

1.1 供应链金融与企业Ramp;D投资效率

随着产业结构优化、信息技术发展,市场竞争逐步由企业间的价格竞争转变为供应链间的创新竞争[11]。知识经济时代,产品及技术生命周期日益缩短,新技术扩散效应日益显著,中小企业研发能力较弱、可用资源有限,协同创新成为其发展壮大的必由之路[12]。供应链金融可为中小企业创新活动发挥积极作用:一方面,在缓解企业融资困境的同时,供应链金融能够强化链中企业合作关系,通过促进核心技术突破组织边界、在链中实现共享,进而构建供应链协同创新体系,形成供应链品牌效应[13]。另一方面,供应链金融能够推动链中各主体在风险共担、需求共赢的共识下开展价值共创活动,进而形成资源互补、信息共享的共同经营机制与协同效应。这种协同不仅表现在资金融通、资源共享方面,而且体现在企业知识技术力外溢、供应链外部技术共同引进等方面[14]。

本研究认为,供应链金融能够有效促进中小企业Ramp;D投资效率提升:一方面,供应链金融可为中小企业提供多种融资工具和渠道。相较于传统银行贷款,供应链金融更为灵活、便捷,有助于中小企业获得更实惠的资金支持,缓解融资压力[15]。此外,供应链金融能够促进供应链上下游金融资源流动,提高企业资金周转效率,帮助企业利用现有资金开展研发投入,从而为创新活动扫清障碍[16]。另一方面,供应链金融要求中小企业积极参与供应链上下游合作,这促进了链中企业业务往来、核心技术交流以及信息资源共享,有利于构建具有互信基础的协同创新网络。此外,供应链金融能够通过提高信息透明度帮助中小企业获取供应商优势、资金流动、风险管理等信息,从而更好地协助企业开展研发活动[17]。基于上述分析,本文提出以下假设:

H1:供应链金融能够提升中小企业Ramp;D投资效率。

1.2 融资约束的路径效应

相较于传统银行借贷融资模式,供应链金融具有长期稳定性、信贷整体性、融资外包性、风险易控性等特点[18]。现有研究普遍认可供应链金融能够缓解企业融资约束困境的观点,如韩民等[19]认为,供应链金融能够有效缓解企业融资约束,且产业融合程度越高,缓解效应越显著;王立清等[20]通过研究制造业、建筑业以及批发零售业上市企业发现,供应链金融对企业融资约束具有显著负向影响,上述负相关关系受产融结合、战略承诺的正向调节作用;付玮琼等[21]认为,供应链金融能够通过降低银企间信息不对称程度、提高企业信用质量两种渠道缓解企业融资约束。

供应链上的中小企业可以通过关系嵌入与业务闭合形成复杂的网状结构,供应链中产生的信用在控制风险、降低信息不对称程度、缓解融资约束方面存在较大优势[22]:其一,金融机构在评估融资企业信用质量时,可将企业纳入供应链关系网络考核,向链中多个企业提供“批发式”信用;其二,第三方物流企业承担向金融机构出具仓单的职能,由此进一步缓解银企间信息摩擦;其三,核心企业的优质信用能够借助供应链传递,进而降低融资企业与金融机构间的逆向选择风险[23]。此外,随着区块链、大数据等技术应用,供应链金融能够解决传统银行借贷的“信息孤岛”问题,在严格且有效的内部信息共享机制下,中小企业融资风险得到进一步管控[24]。基于上述分析,本文提出以下假设:

H2:供应链金融能够缓解中小企业融资约束。

现有研究对企业融资约束与Ramp;D投资效率的关系存在不同观点。一方面,部分研究认为企业融资约束与Ramp;D投资效率呈正相关关系。由于股份制企业中所有权与经营权分离,企业股东与管理层存在一定的利益冲突,后者可能通过过度投资行为实现“自利”[25]。较为严重的融资约束状况会迫使管理层选择高回报的研发项目,进而抑制过度投资行为、提高Ramp;D投资质量[26]。因此,融资约束像一把“双刃剑”,在制约企业发展的同时,能够促进Ramp;D投资效率提高。例如,范海峰等[27]认为,当上市企业存在融资约束时,资金短缺会对其Ramp;D投入产生显著抑制作用,但也会减少与企业专业领域相关度较低的投资决策,进而对其Ramp;D投资效率产生显著促进作用。另一方面,部分研究认为企业融资约束与Ramp;D投资效率呈负相关关系。Ramp;D投资具有高风险、高不确定性特征且更加依赖内部融资,而融资约束不利于Ramp;D投资质量提升[28]。进一步地,存在融资约束状况的企业,其Ramp;D投资往往依赖于内部现金流,其现金持有行为能够缓解现金流波动对Ramp;D投资的冲击,从而降低调整成本[29]。例如,雷鹏等[30]认为,融资约束会抑制企业Ramp;D效率提升,是融资约束不利于企业货币薪酬激励所致。此外,部分研究认为应辩证地看待二者关系。例如,胡海青等(2016)将Ramp;D投资效率分为投资过度与投资不足两种情况,当投资过度时,Ramp;D投资效率与企业代理成本有关,与融资约束呈正相关关系;当投资不足时,Ramp;D投资效率受制于企业内源性融资能力,与融资约束呈负相关关系。基于上述分析,本文提出以下假设:

H3:融资约束在供应链金融与中小企业Ramp;D投资效率间发挥中介效应。

H4:融资约束在供应链金融与中小企业Ramp;D投资效率间发挥遮掩效应。

1.3 供应链集中度的调节效应

供应链金融对中小企业Ramp;D投资效率的影响不单体现在缓解研发资金约束方面,实际上,基于供应链合作关系的协同创新系统能够促使链中各主体在特定运作模式下,围绕共同目标以实现整体利益最大化,在风险共担、需求共赢的驱动下,构建资源互补与信息共享的共同经营机制。通过梳理现有研究发现,在众多企业创新影响因素中,企业、供应商以及客户三者间的供应链关系发挥重要作用。供应商与客户通常持有与企业优势互补的资源,是企业创新资源的重要来源,有助于创新活动开展。现有研究指出,企业能否从供应链合作伙伴处获取外部资源支持,往往受供应商集中度与客户集中度的影响[31]。一方面,供应链内部合作能够推动资源与信息共享,为企业创新活动提供知识基础;另一方面,供应链合作关系情景下,供应商与客户能够发挥支持、监督以及治理作用,从而降低企业创新风险[32]。基于上述分析,本文提出以下假设:

H5:供应商集中度越高,供应链金融对中小企业Ramp;D投资效率的促进效应越显著。

H6:客户集中度越高,供应链金融对中小企业Ramp;D投资效率的促进效应越显著。

2 研究设计

2.1 数据来源

本文以2016-2022年创业板上市中小企业作为研究样本,财务数据来源于CSMAR数据库,省级数据来源于《中国统计年鉴》以及《中国科技统计年鉴》。为确保样本完整性以及实证结果的稳健性,本文对样本进行如下筛选:第一,剔除金融及保险类公司;第二,剔除样本期间ST和*ST的样本企业;第三,剔除财务数据缺失及异常的样本企业。最终,得到2016-2022年109家创业板上市企业平衡面板数据。在测算样本企业Ramp;D投资效率时,本文采用Deap 2.1软件进行第一及第三阶段DEA步骤,采用Frontier 4.1软件进行第二阶段随机前沿分析。此外,本文使用Excel对数据进行预处理,采用SPSS 26、Stata16对数据进行实证分析。本文样本企业行业分布情况如表1所示。

2.2 变量选取

2.2.1 被解释变量

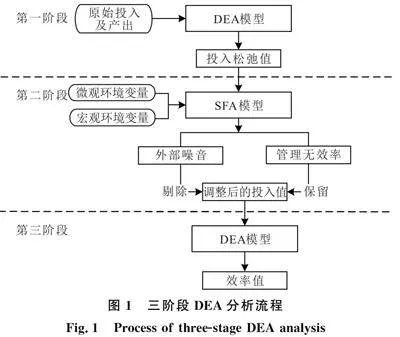

本文采用三阶段DEA方法测算综合效率(TE),具体如下:

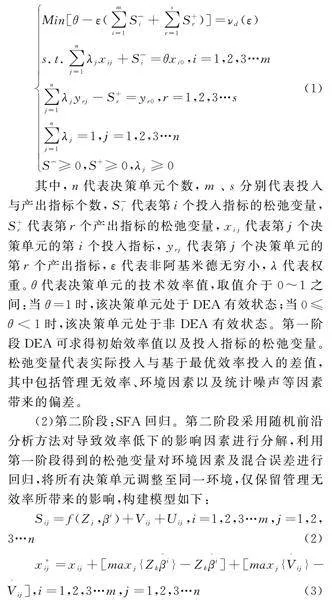

(1)第一阶段:传统DEA模型。CCR和BCC是DEA常用模型,相较于前者,后者更具优势:首先,BCC模型考虑各决策单元间的差异性,允许其输入和输出比率不同,因而更能准确反映实际情况。其次,BCC模型采用投入和产出的分配系数对输入与输出进行约束,评估结果更加准确。最后,BCC模型能够更好地适应复杂的生产环境,在实践中更具有应用价值。同时,中小企业规模普遍较小、风险抵御能力较弱,相较于产出指标,投入指标更易控制和改变。综上所述,本文采用投入导向型的DEA-BCC模型测度样本企业Ramp;D投资效率,构建模型如下:

Min[θ-ε(∑mi=1S-i+∑sr=1S+r)]=νd(ε)s.t.∑nj=1λjxij+S-i=θxi0,i=1,2,3…m∑nj=1λjyrj-S+r=yr0,r=1,2,3…s∑nj=1λj=1,j=1,2,3…nS-≥0,S+≥0,λj≥0(1)

其中,n代表决策单元个数,m、s分别代表投入与产出指标个数,S-i代表第i个投入指标的松弛变量,S+r代表第r个产出指标的松弛变量,xij代表第j个决策单元的第i个投入指标,yrj代表第j个决策单元的第r个产出指标,ε代表非阿基米德无穷小,λ代表权重。θ代表决策单元的技术效率值,取值介于0~1之间:当θ=1时,该决策单元处于DEA有效状态;当0≤θlt;1时,该决策单元处于非DEA有效状态。第一阶段DEA可求得初始效率值以及投入指标的松弛变量。松弛变量代表实际投入与基于最优效率投入的差值,其中包括管理无效率、环境因素以及统计噪声等因素带来的偏差。

(2)第二阶段:SFA回归。第二阶段采用随机前沿分析方法对导致效率低下的影响因素进行分解,利用第一阶段得到的松弛变量对环境因素及混合误差进行回归,将所有决策单元调整至同一环境,仅保留管理无效率所带来的影响,构建模型如下:

Sij=f(Zj,βi)+Vij+Uij,i=1,2,3…m,j=1,2,3…n(2)

x*ij=xij+[maxj{Zkβ^i}-Zkβ^i]+[maxj{V^ij}-V^ij],i=1,2,3…m,j=1,2,3…n(3)

式(2)中,Sij代表第j个决策单元的第i个投入指标的松弛变量,Zj=(Z1j,Z2j,Z3j…Zpj)代表p个可观测的外部环境变量,βi代表外部环境变量的待估系数,Vij代表随机干扰项,Uij≥0代表管理无效率所带来的影响。Vij+Uij代表混合误差项,SFA中假定Vij服从正态分布N(0,σ2iv),Uij服从截断正态分布N+(ui,σ2iu),Vij与Uij的分布相互独立且不相关。引入回归参数γ=σ2iu/(σ2iu+σ2iv)∈[0,1],代表管理无效率方差占总方差的比重。γ值越趋近1,说明管理无效率对企业总效率的影响越显著,应采取最大似然估计进行SFA回归;γ值越趋近0,说明随机偶然因素对企业总效率的影响越显著,可采用OLS估计。

式(3)中,x*ij代表调整后的投入变量,xij代表初始投入变量。第二阶段SFA回归后,得到经过调整后的投入数据,上述数据剔除了外部环境与随机因素的影响,较第一阶段所使用的原始投入数据更具真实性。

(3)第三阶段:调整后的DEA模型。将调整后的投入变量x*ij与原始产出变量yrj代入BCC模型,重新对效率值进行测算,得到最终效率值。

综上所述,本文中Ramp;D投入效率测度步骤如图1所示。

遵循科学性、代表性、数据可得性、完备性等原则,结合创业板上市企业特点,本文选取相关指标测度Ramp;D投资效率如表2所示。

根据我国会计准则,上市公司在年报中披露的研发支出费用及人员均为流量指标而非存量指标,不符合DEA模型要求。因此,本文采用永续盘存法将其转化为存量指标,计算公式如下:

Kit=(1-δ)Ki,t-1+Ei,t-1(4)

其中,K表示Ramp;D资本存量,E代表Ramp;D支出,δ为Ramp;D资本存量折旧率。由于Ramp;D支出的滞后结构难以量化,现有研究通常假设平均滞后期为1年,取折旧率δ为15%。在计算样本企业Ramp;D资本存量K时,需确定基期Ramp;D资本存量K0,假设K与E的平均增长率均为g,K1=(1+g)K0,基期Ramp;D本存量K0=E0/(g+δ)。取g为样本期间所有企业Ramp;D经费支出增长率的算术平均值,将投入指标数据转化为存量数据。

由于Ramp;D投入具有滞后性(1~2年),本文选取样本企业2016-2021年投入指标数据以及环境变量数据、2017—2022年产出指标数据对2016—2021年Ramp;D投资效率进行测度。同时,由于产出指标均为比率型指标,可能出现负值或零值的情况,为了避免投入与产出指标量纲不一致导致的问题,本文对投入与产出数据均采取无量纲化处理。经过处理,所有数据均处于[0.1,1],满足DEA的要求。对本文投入—产出指标分别进行相关性分析,结果显示,各变量间相关系数均小于0.7,即不存在显著相关性。

2.2.2 解释变量

现有研究采用以下方法测度供应链金融:其一,设置虚拟变量表示供应链金融业务开展情况,若业务开展则取值为1,反之则取值为0[33]。其二,选取财务指标测度供应链金融,常用指标有应付票据、短期借款等[34]。其三,将供应链金融分为金融导向与供应链导向两个维度,基于不同侧重点衡量供应链金融开展情况。

本文基于创业板中小企业视角,选择采用财务数据构建微观指标。考虑到样本数据的可得性,仅考虑“应付票据”“短期借款”时数据零值、缺失值较多,因而加入“应收账款”这一指标,原因如下:中小企业将应收账款单据质押给银行并获得融资,虽然这一行为在财务报表中体现为短期借款变动,但对于资金缺口较大的中小企业而言,应收账款增加代表融资倾向。只有在经营过程中产生了应收账款,企业才有机会参与供应链金融应收账款融资业务。因此,应收账款变动能够反映中小企业参与供应链金融业务的可能性。基于上述分析,本文采用式(5)测度中小企业供应链金融(SCF)。

SCF=(应付票据+短期借款+应收账款)/期末资产总计 (5)

2.2.3 路径变量

本文基于二元Logistic回归构建融资约束指数(FC),具体做法如下:将样本分别按照股利支付率、企业规模进行分组,以同时位于股利支付率序列、企业规模序列前50%的观测值作为低融资约束组,以同时位于股利支付率序列、企业规模序列后50%的观测值作为高融资约束组。由此得到174个低融资约束观测值、204个高融资约束观测值。选取流通股占比、每股股利变化、现金流量、营业净利率、流动比率、托宾Q值等6个指标,分别代表企业股本结构、股本获利能力、现金能力、盈利能力、偿债能力以及发展能力等。对上述指标进行独立样本t检验,结果显示,所有指标均值在两组样本间存在5%水平上的显著差异,说明上述指标能够显著区分不同组别样本状态。对各指标进行VIF检验,结果表明,各变量的VIF值均未超过10,由此断定变量间不存在严重的多重共线性问题。对模型进行Wald检验,结果显示,模型中各解释变量与融资约束指数间存在5%水平上的显著线性相关关系。采用HL检验、ROC曲线对模型拟合优度进行评判,结果显示,HL检验的P值为0.485gt;0.05,可认为拟合模型与真实模型基本不存在偏差;ROC曲线下面积为0.754 6gt;0.5,说明模型准确度较高、解释力较强。基于此,本文构建融资约束指数如下:

FC=0.385-0.396Ratio-0.885ΔPR+2.590CF+1.109NOI-0.050LR+0.334TobinQ(6)

根据上述定义式,该指数值越大,表明企业融资约束程度越高。

2.2.4 控制变量

借鉴现有研究成果,本文从现金能力、盈利能力、偿债能力、营运能力、发展能力以及企业自身情况出发,选取7个控制变量。所有变量定义如表3所示。

2.3 模型构建

考虑到被解释变量(TE)的数值介于0~1之间,本文结合Hausman检验结果,分别采用随机面板Tobit回归与固定效应回归,构建模型如下:

TE=α0+α1SCFi,t+∑6j=2αjControli,t+εi,t(7)

FC=α0+α1SCFi,t+∑6j=2αjControli,t+εi,t(8)

TE=α0+α1SCFi,t+α2FCi,t+∑7j=3αjControli,t+εi,t(9)

式(7)中,若系数α1方向为正,则认为供应链金融能够促进中小企业Ramp;D投资效率提高。式(8)中,若系数α1方向为负,则认为供应链金融可以缓解企业融资约束。式(9)中,若系数α1与系数α2同时显著,则表明融资约束在供应链金融对Ramp;D投资效率影响过程中发挥部分中介或遮掩作用;若α1不显著、α2显著,则表明融资约束在供应链金融对企业Ramp;D投资效率影响过程中发挥完全中介或遮掩作用。

3 实证结果及分析

3.1 DEA结果分析

本文对样本企业2016-2021年Ramp;D投资的综合效率(TE)、纯技术效率(PTE)以及规模效率(SE)进行分年度测算,结果如表4所示。

在DEA分析中,TE是对各决策单元资源配置、使用效率的测度与评价,PTE为受企业管理及技术水平影响的生产效率,SE为受企业规模层次影响的生产效率。若TE=1,则认为该决策单元投入实现了100%转化,即同时达到技术有效与规模有效;若PTE=1,则表示在当前管理和技术水平不变的前提下,企业所有投入资源的使用是有效的,未达到综合有效的根本原因在于其规模无效。表4显示,TE达到1的企业仅占所有样本的10%,说明大多数企业Ramp;D投入未能完全转化为经济效益,存在资源损耗较大、转化效率较低等问题。各年份SE均值普遍高于PTE均值,说明偏低的TE主要是由于PTE偏低所致。上述结果一定程度上反映出中小企业普遍存在的问题,即可用资源有限、市场竞争激烈,加上企业管理者短视、知识与经验不足等不利因素,导致企业短期内无法将关键资源用于提升管理水平,因而不利于其可持续发展。

计算投入指标原始值与投入指标目标值间的差值,该差值即为松弛变量。松弛变量越大,代表原始投入的资源浪费情况越严重。本文对各投入指标松弛变量与环境变量进行SFA回归,结果如表5所示。

从模型设定的可靠性检验结果看,投入松弛变量的单边似然比检验统计量LR均通过1%水平上的显著性检验,表明模型估计结果可被接受,可以进行第二阶段SFA回归。Ramp;D费用总额松弛变量、研发人员数量松弛变量模型的δ2、γ均在1%水平上显著且大于0.9,表明相较于随机误差,管理无效率对两个投入松弛变量的影响更显著。因此,有必要采用SFA回归对管理无效率进行剥离。

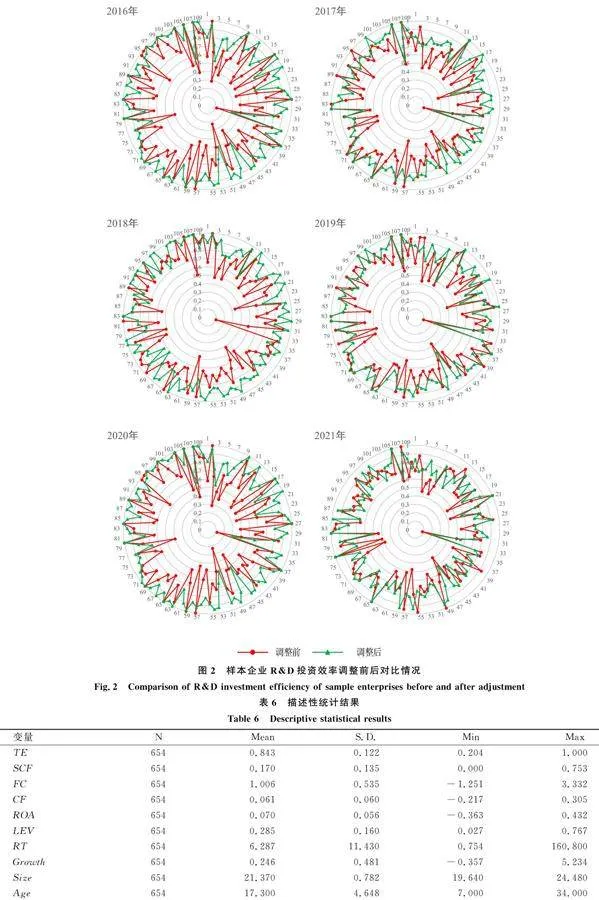

对调整后的投入指标数据、原始产出数据进行第三阶段DEA测算,结果如图2所示。图2显示,大多数样本企业综合效率值在调整后有所提升,说明环境中的随机误差因素对企业Ramp;D投资效率产生了不同程度的影响,经过调整得到的新效率值更能有效反映企业研发活动情况。由此可见,受环境因素影响,创业板企业Ramp;D投资效率或多或少存在被低估的情况,其所处经济、政治环境以及企业规模、所处生命周期对其创新绩效存在不同程度的影响,政策环境改善、管理水平提高对企业Ramp;D投资效率具有重要影响。

3.2 传导路径分析

3.2.1 描述性统计

本文对变量进行描述性统计分析,结果如表6所示。企业Ramp;D投资综合效率(TE)的均值为0.843,标准差为0.122,说明大多数样本企业能够高效地将Ramp;D资源投入转化为实际经济效益产出,这符合我国创业板企业管理科学、前景良好、潜力巨大的特点。供应链金融(SCF)的均值为0.170,标准差为0.135,说明样本中小企业参与供应链金融业务的深度及广度差异不大。这可能是受自身条件限制,中小企业在供应链中只能扮演上游供货商或下游经销商的角色所致。融资约束指数(FC)的均值为1.006,标准差为0.535,说明样本中小企业融资约束情况差异不大,这可能与其参与供应链金融业务,进而盘活了存量资金存在一定关联。

3.2.2 相关性分析

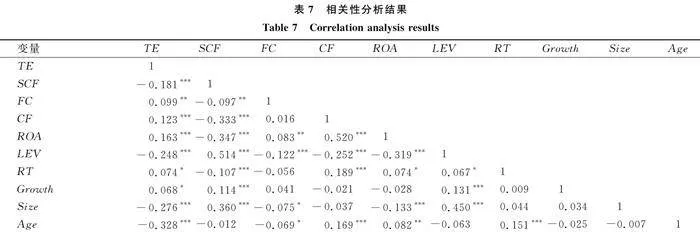

本文对所有变量进行相关性检验,结果如表7所示。

由表7可知,各变量间相关系数均小于0.7且大部分系数在5%水平上显著,说明本文变量间不存在严重的共线性问题。进一步地,对各变量进行方差膨胀因子检验,结果显示,各变量的VIF值均未超过10,由此可断定变量间不存在多重共线问题。

3.2.3 回归分析

本文对所有变量进行回归分析,结果如表8所示。

表8显示,路径SCF→TE中SCF的拟合系数为0.111且在5%水平上显著,表明供应链金融能够促进中小企业Ramp;D投资效率提升,H1得到验证。路径SCF→FC中SCF的回归系数为-0.137且在10%水平上显著,说明供应链金融能够缓解中小企业融资约束困境,H2得到验证。路径SCF→FC→TE中SCF的拟合系数为0.113且在5%水平上显著,FC的拟合系数为0.016且在5%水平上显著,说明供应链金融能够通过缓解中小企业融资约束提升Ramp;D投资效率。直接效应与间接效应的符号相反,说明融资约束在供应链金融对中小企业Ramp;D投资效率影响过程中发挥遮掩效应,H4得到验证。

3.3 调节效应分析

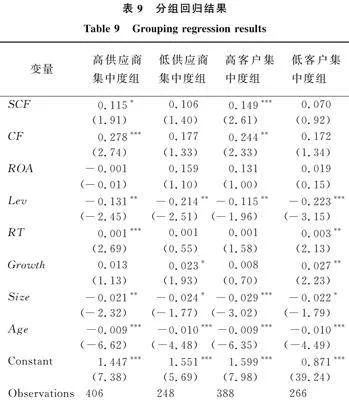

本文采用供应商集中度、客户集中度作为分组变量,计算方式如下:前五大供应商采购额占总采购额比率的平方和、前五大客户销售额占总销售额比率的平方和。按照供应链集中度对样本企业进行分组,高于均值的观测值划分为高供应商集中度组,低于均值的观测值划分为低供应商集中度组,基于客户集中度的分组情况与之相同。分组回归结果显示,供应商集中度、客户集中度在供应链金融对中小企业Ramp;D投资效率影响过程中发挥调节作用,结果如表9所示。

表9显示,高供应商集中度组中,SCF的系数为0.115且在10%水平上显著;低组中SCF的系数为0.106且不显著。高客户集中度组中,SCF的系数为0.149且在1%水平上显著;低组中SCF的系数为0.070且不显著。上述结果说明,对于供应商集中度、客户集中度较高的企业而言,供应链金融对Ramp;D投资效率的促进作用更为显著,假设H5、H6得到验证。结合现实情况看,供应链集中度是中小企业纵向协同创新效应的表征,供应链集中度越高,供应商企业、客户企业对中小企业的掌控能力越强,对其研发活动的参与度越高。上下游企业可能通过核心技术外溢、资金链条延伸降低其与中小企业合作成本,最终促进供应链整体竞争力提升。

3.4 稳健性检验

本文通过如下方式进行稳健性检验:第一,将供应链金融的测度方式替换为(应付票据+短期借款)/期末总资产,以此重新检验H1、H4;第二,将融资约束的测度方式替换为CSMAR数据库提供的SA指数、FC指数,以此重新检验H2、H4;第三,同时替换供应链金融与融资约束的测度方式,以此重新检验H4;第四,将供应商集中度的测度方式替换为前五大供应商采购额占年度总采购额的比值,将客户集中度的测度方式替换为前五大客户销售额占年度总销售额的比值,以此重新检验H5、H6。由上述稳健性检验结果可知,本文所有假设均通过检验。由此说明,本文实证结果具有一定的稳健性。

4 结语

4.1 结论

本文基于2016-2022年109家创业板上市企业数据,通过三阶段DEA方法对企业Ramp;D投资效率进行测度,构建面板Tobit回归模型探究供应链金融对Ramp;D投资效率的影响,验证了融资约束在其中发挥的遮掩效应,以及供应商集中度、客户集中度对二者关系的调节效应,得到以下主要结论:

(1)供应链金融能够显著提升中小企业Ramp;D投资效率,融资约束在二者间发挥遮掩效应(在控制融资约束的前提下,供应链金融对企业Ramp;D投资效率的影响更显著)。

(2)在供应商集中度、客户集中度较高的企业中,供应链金融对Ramp;D投资效率的促进作用更为显著。

4.2 理论贡献

(1) 在企业创新绩效测度时,引入“效率”的概念,通过三阶段DEA对“创新资源注入—创新成果孵化—变现与商业化”的创新活动全流程进行了追踪与刻画,相较于现有创新绩效测度研究更加全面。此外,三阶段DEA克服了传统DEA的不足,能够真实还原Ramp;D投资效率情况,为全面评估中小企业创新绩效提供了指导。

(2) 揭示了供应链金融与Ramp;D投资效率的关系,验证了融资约束的遮掩效应以及供应链集中度的调节效应,为进一步挖掘供应链金融与Ramp;D投资效率间的中介变量以及调节变量奠定了基础。本文选取的融资约束、供应链集中度变量对应供应链金融发展的两个重要方向:一是加强对中小企业资金融通的支持,二是构建供应链金融生态圈,促使中小企业嵌入与供应商企业、客户企业价值共创、风险共担的协同系统。本文结论可为供应链金融发挥筹资优势和协同创新优势,进而为中小企业创新活动提供资金和技术的双重支持提供支撑。

4.3 政策建议

4.3.1 中小企业层面

(1) 加快自身数字化转型进程,积极嵌入数字供应链金融业务,精准评估供应链金融工具使用效果,从而提高融资便利性与资金融通效率。

(2) 积极与上下游供应商企业、客户企业共建资源互补、信息共享的战略合作联盟,学习新技术、新工艺,缩短产品研发周期、降低市场开拓成本,识别商业机遇、掌握行业发展趋势,从而提高协同创新能力、扩大协同创新范围。

(3) 积极与科研机构、高等学校构建产学研合作对接机制,依托后者的人才、技术优势降低研发活动风险,从而实现高质量创新。

4.3.2 金融机构层面

(1) 加快发展供应链金融业务,积极推进数字化改革,精准掌握中小企业交易历史、资信情况及行为偏好等信息,提高客户筛选能力、降低客户搜寻成本,进而提高融资服务的精准度。

(2)加快垂直化、细分化发展,通过提供相对独立的供应链金融服务降低产品同质化风险,维持供应链金融业务创新动力与活力。在此基础上,牵头构建供应链金融生态圈,助力中小企业高质量发展。

4.3.3 政府部门层面

(1)加大对中小企业创新活动的支持力度,对从事研发创新的中小企业给予一定的税收优惠,提高其融资回报率。

(2)设立供应链金融专项基金,向中小企业提供低息贷款或贴息政策,鼓励其利用供应链金融工具。同时,积极探索供应链金融生态圈发展计划,通过制定相关法律法规规范主体行为、协调主体关系,严控各业务环节的潜在风险。

4.4 不足与展望

本文的局限性如下:第一,研究对象选择的局限性。受限于数据可得性,本文以2016-2022年109家创业板上市企业作为研究样本,未来可以考虑通过调研与访谈扩充研究对象,以提升结论的普适性。第二,传导路径分析的局限性。本文证实了供应链金融能够促进中小企业Ramp;D投资效率提升,同时揭示了融资约束在其中发挥的遮掩效应。由实证结果看,在供应链金融对企业Ramp;D投资效率的作用路径中还存在其它中介变量,未来需要对此作进一步探究。第三,供应链金融测度方式的局限性。本文中供应链金融衡量指标是基于财务报表数据构建的,未来可以通过设置虚拟变量、文本分析等方式对该变量进行测度。

参考文献:

[1] 郭玥. 政府创新补助的信号传递机制与企业创新[J]. 中国工业经济,2018,35(9):98-116.

[2] 沈小平,陈叶,张克听. 中小企业自主创新行为选择与政策激励传导机制分析——基于复制动态演化博弈视角[J]. 经济理论与经济管理,2019,39(7):89-102.

[3] 肖龙飞,谢宜璋,赵国成. 区域视角下中小企业高质量专利产出的困境及变革路径——基于湖南省怀化市企业高质量专利申请实践[J]. 科技管理研究,2021,41(19):155-160.

[4] 洪小娟,蒋妍. 面向2035年促进科技型中小企业创新能力建设的路径和措施[J]. 中国科技论坛,2021,37(6):9-11.

[5] 余东华,李云汉. 数字经济时代的产业组织创新——以数字技术驱动的产业链群生态体系为例[J]. 改革,2021,33(7):24-43.

[6] 李娟,聂勇. 供应链金融价值创造协同机理研究——基于扎根理论[J]. 财会月刊,2022,43(2):123-129.

[7] 韦施威,杜金岷. 供应链金融如何影响企业创新[J]. 经济社会体制比较,2023,39(2):62-74.

[8] 杨琦峰,王莹莹. 经济转型期线上供应链金融协同创新的路径和对策研究[J]. 苏州大学学报(哲学社会科学版),2018,39(3):111-116.

[9] YI X, SHENG K, YU T, et al. Ramp;D investment and financing efficiency in Chinese environmental protection enterprises: perspectives of COVID-19 and supply chain financial regulation[J]. International Journal of Logistics Research and Applications, 2022, 25(4-5): 569-590.

[10] 凌润泽,潘爱玲,李彬. 供应链金融能否提升企业创新水平[J]. 财经研究,2021,47(2):64-78.

[11] MIN S, ZACHARIA Z G, SMITH C D. Defining supply chain management: in the past, present, and future[J]. Journal of Business Logistics, 2019, 40(1): 44-55.

[12] 周适. 中小企业发展面临的趋势、问题与支持战略研究[J]. 宏观经济研究,2022,44(7):163-175.

[13] 宋华. 中国供应链金融的发展趋势[J]. 中国流通经济,2019,33(3):3-9.

[14] SHAN H, LI Y, SHI J. Influence of supply chain collaborative innovation on sustainable development of supply chain: a study on Chinese enterprises[J]. Sustainability, 2020, 12(7): 2978.

[15] ZHU Y, ZHOU L, XIE C, et al. Forecasting SMEs' credit risk in supply chain finance with an enhanced hybrid ensemble machine learning approach[J]. International Journal of Production Economics, 2019, 211(9): 22-33.

[16] WANG Z, WANG Q, LAI Y, et al. Drivers and outcomes of supply chain finance adoption: an empirical investigation in China[J]. International Journal of Production Economics, 2020, 220(17): 107453.

[17] WANG C, HU Q. Knowledge sharing in supply chain networks: effects of collaborative innovation activities and capability on innovation performance[J]. Technovation, 2020, 94(6):102010.

[18] 夏泰凤,金雪军. 供应链金融解困中小企业融资难的优势分析[J]. 商业研究, 2011,54(6): 128-133.

[19] 韩民,高戌煦. 供应链金融对企业融资约束的缓解作用——产融企业与非产融企业的对比分析[J]. 金融经济学研究,2017,32(4):59-69.

[20] 王立清,胡滢. 供应链金融与企业融资约束改善——基于产融结合与战略承诺的调节作用分析[J]. 中国流通经济,2018,32(6):122-128.

[21] 付玮琼,白世贞. 供应链金融对中小农业企业的融资约束缓解效应[J]. 西北农林科技大学学报(社会科学版),2021,21(2):140-151.

[22] 宋华,卢强,喻开. 供应链金融与银行借贷影响中小企业融资绩效的对比研究[J]. 管理学报,2017,14(6): 897-907.

[23] 周卉,谭跃,鄢波. 供应链金融与企业融资约束:效果?作用机理及调节因素[J]. 商业研究,2017,60(9):163-169.

[24] DU M, CHEN Q, XIAO J, et al. Supply chain finance innovation using blockchain[J]. IEEE Transactions on Engineering Management, 2020, 67(4): 1045-1058.

[25] 刘桂春,叶陈刚. 内部控制视角下融资约束与研发效率关系研究[J]. 科技进步与对策,2017,34(15):20-26.

[26] 朱永明,黄德宇. 内部控制、融资约束与企业研发效率[J]. 财会月刊,2016,37(20):3-7.

[27] 范海峰,周小春. 管理层持股对创新绩效的影响机理研究——基于融资约束的中介作用[J]. 科研管理,2020,41(3):52-60.

[28] 刘胜强,林志军,孙芳城,等. 融资约束、代理成本对企业Ramp;D投资的影响——基于我国上市公司的经验证据[J]. 会计研究,2015,36(11):62-68,97.

[29] 王展祥,龚广祥,郑婷婷. 融资约束及不确定性对非上市制造业Ramp;D投资效率的影响——基于异质性随机前沿函数的实证研究[J]. 中央财经大学学报,2017,37(11):27-37.

[30] 雷鹏,梁彤缨,陈修德. 融资约束视角下管理层激励对企业研发效率的影响研究[J]. 外国经济与管理,2016,38(10):60-75.

[31] 吉利,陶存杰. 供应链合作伙伴可以提高企业创新业绩吗——基于供应商、客户集中度的分析[J]. 中南财经政法大学学报,2019,62(1):38-46,65.

[32] 曹伟,姚振晔,赵璨. 供应链关系变动与企业创新绩效——基于中国上市公司的经验证据[J]. 会计与经济研究,2019,33(6):31-54.

[33] 潘爱玲,凌润泽,李彬. 供应链金融如何服务实体经济——基于资本结构调整的微观证据[J]. 经济管理,2021,43(8):41-55.

[34] 姚王信,夏娟,孙婷婷. 供应链金融视角下科技型中小企业融资约束及其缓解研究[J]. 科技进步与对策,2017,34(4):105-110.

(责任编辑:张 悦)

英文标题The Impact of Supply Chain Finance on Ramp;D Investment Efficiency in SMEs: The Perspective of Financial Constraints

英文作者Hu Haiqing, Yuan Minqian, Xue Meng

英文作者单位(School of Economics and Administration,Xi'an University of Technology,Xi'an 710054,China)

英文摘要Abstract:Innovation can help SMEs reduce costs, improve efficiency, and enhance the quality of their products and services, bringing long-term growth. However, due to their own financial and technological constraints, SMEs generally have certain barriers to innovation. How to help SMEs ease financing constraints and enhance technological innovation capability has become an urgent issue to be addressed. Supply chain finance plays an important role in stimulating the innovation activities of SMEs. On the one hand, the adoption of supply chain finance can make it easier for SMEs to obtain lower-cost funds, thus alleviating their financing constraints. On the other hand, close partnerships based on supply chain finance ecological networks can promote business dealing and core technology sharing in the chain, thus accelerating the formation of collaborative innovation networks, which is conducive to improving the innovation capability of SMEs. Existing studies have verified that supply chain finance can alleviate financing constraints, while financing constraints can affect firms' Ramp;D investment efficiency. However, the logical link between supply chain finance, financing constraints, and Ramp;D investment efficiency has not yet been established.

Given the above research deficiencies, this paper aims to explore the effect of supply chain finance on the Ramp;D investment efficiency of SMEs. It focuses on the external influence mechanism as well as the internal conduction path and verifies the role that financing constraints play between supply chain finance and Ramp;D investment efficiency. The data of 109 GEM-listed SMEs from 2016 to 2022 is selected for empirical analysis. Firstly, the original data are subjected to descriptive analysis, a correlation test, and a variance inflation factor test to eliminate interfering factors. Subsequently, the data is analyzed based on three-stage DEA analysis, binary logistic regression, multiple linear model regression, and panel Tobit model regression to verify the suppressing effect and moderating effect among the variables. Finally, key variables were replaced for robustness testing to ensure the accuracy of the findings. The results show that supply chain finance can significantly enhance the Ramp;D investment efficiency of SMEs, and financing constraints play a suppressing effect between the two (i.e., by controlling for the factor of financing constraints, the effect of supply chain finance on the Ramp;D investment efficiency will be more enhanced). Further, in firms with higher supplier concentration and customer concentration, the enhancement effect of supply chain finance on Ramp;D investment efficiency is more significant.

This study makes a contribution in two ways. First, it introduces the concept of \"efficiency\" in measuring firms' innovation performance. Through the three-stage DEA method, the whole process of \"injection of innovation resources\", \"incubation of innovation results\", \"realization and commercialization\" is tracked, which is more comprehensive than other innovation performance measurement methods. In addition, three-phase DEA overcomes the disadvantages of traditional DEA, which ignores the environmental impact and cannot be adjusted. It is able to measure more realistic Ramp;D investment efficiency, which provides a basis and guidance for the comprehensive assessment of SMEs' innovation performance and the long-term development of innovation activities. Secondly, it confirms the direct effect between supply chain finance and Ramp;D investment efficiency, and verifies the suppressing effect of financing constraints and the moderating effect of supply chain concentration. This lays the foundation for further exploring the internal mediating variables and external moderating variables of the relationship between supply chain finance and Ramp;D investment efficiency. The financing constraints and supply chain concentration variables selected in this paper can highly correspond to two important directions for the development of supply chain finance business: one is to continue to strengthen the role of support for SMEs' financing, and the other is to build a supply chain finance ecosystem that promotes SMEs to be embedded in the synergistic system of value co-creating and risk-sharing with supplier firms and customer firms. The research on suppressing and moderating effects in this study responds to the call of reality, and the conclusions are conducive to giving full play to the advantages of supply chain financing and collaborative innovation, so as to provide dual support for SMEs' innovation activities in terms of both finance and technology.

英文关键词Key Words:Supply Chain Finance; Ramp;D Investment Efficiency;Three-stage DEA; Panel Tobit Model; Suppressing Effect

基金项目:国家自然科学基金项目(72072144,71672144,71372173,70972053);陕西省创新能力支撑计划软科学研究计划重点项目(2019KRZ007);西安市科技局软科学研究计划重点项目(23RKYJ0001,21RKYJ0009);陕西省哲学社会科学研究专项(2023HZ1036,2022HZ1824,2022HZ1581);陕西省发改委重点项目(SJ-2019-000046-4);陕西省创新能力支撑计划软科学研究计划项目(2021KRM183,2022KRM129,2022KRM097);陕西省哲学社会科学研究专项项目(2023QN1145);西安市社会科学规划基金项目(23JX101);西安理工大学博士启动基金项目(105-451122001)

作者简介:胡海青(1971-),男,陕西西安人,博士,西安理工大学经济与管理学院院长、教授、博士生导师,研究方向为创业管理与中小企业发展;原敏倩(1998-),女,陕西咸阳人,西安理工大学经济与管理学院博士研究生,研究方向为供应链管理;薛萌(1989-),女,陕西西安人,博士,西安理工大学经济与管理学院讲师,研究方向为供应链管理。本文通讯作者:原敏倩。

猜你喜欢

东方教育(2016年15期)2017-01-16 12:29:35

商场现代化(2016年29期)2016-12-23 00:18:42

价值工程(2016年32期)2016-12-20 20:27:00

中国经贸(2016年20期)2016-12-20 16:22:19

中国市场(2016年32期)2016-12-06 10:53:57

经济师(2016年10期)2016-12-03 11:03:07

商(2016年32期)2016-11-24 16:31:23

商(2016年29期)2016-10-29 14:29:40

现代经济信息(2016年19期)2016-10-20 18:34:17

大众理财顾问(2016年9期)2016-10-11 16:19:18