数字化转型对企业全要素生产率的影响研究

2025-01-01 00:00:00董新艳

商场现代化 2025年1期

基金项目:山西省统计科学研究项目“金融危机救助的货币政策溢出效应与国际协调研究”(项目编号:2023LY021)

摘 要:随着数字经济的蓬勃发展,数字化转型已经成为企业发展的必由之路。本文基于2009—2022年A股上市公司的数据,对数字化转型对企业全要素生产率的影响进行分析,并从信息的传递效应和资源效应视角识别了中介作用机制。实证结果表明,数字化转型提高了企业全要素生产率,特别在东部地区、数字经济一线城市和技术、劳动密集型企业中,这一提升作用更为明显;机制研究发现,数字化转型通过发挥信息的传递效应和资源效应促进企业全要素生产率的提高。关键词:数字化转型;全要素生产率;信息透明度

一、引言

随着市场竞争的日益激烈,企业竞争力正逐渐从量的扩张转变为质的提升。在这一过程中,提高全要素生产率成为关键所在。在数字经济高速发展的今天,企业数字化转型已不可避免,但诸多企业出于对成本效益等因素的考量,一再延缓数字化转型步伐。故深入探究数字化转型如何影响企业全要素生产率以及其传导机制,对于企业推进数字化转型进程、实现高质量发展有重要意义。

二、理论分析与研究假设

企业数字化转型通过搭建智能平台、云计算等,将企业各个部门的数据联系起来,企业的信息得以共享,各部门的协作更加流畅,信息得以在企业内部共享。数字化转型有助于企业打破信息孤岛,提升资源配置效率,从而提高企业各个要素的综合生产率。同时,数字化转型还能推动新产品、新技术的研发与应用,进一步提升全要素生产率。

根据上述分析,本文提出假设H1:

H1:企业数字化转型可以提高全要素生产率。

数字化转型使信息获取成本变低,信息得以最大程度上的共享,获取信息资源的便利性提高。这有助于各部门更加全面地了解彼此的工作进展、资源需求和业务挑战,从而提高生产效率,进而提高全要素生产率。数字化转型促进了企业与外部环境的信息交流,企业可以更好地把握市场动态、客户需求和竞争态势,从而更及时、精准地做出市场反应。这有助于企业发现新的商业机会、开发新产品和服务,进一步提高企业的全要素生产率。

数字化转型可以帮助企业更加精准地把握市场需求和当前技术前沿,从而提高研发活动的有效性。研发能力决定着企业的未来发展,关乎企业能否找到下一个发展着力点。数字化转型打破了人为获取知识的局限性,是企业提高创新能力的助推器。此外,数字化转型使得企业各部门的信息交换成本变低,研发效率提升,推动企业最大限度地利用已有的人财物创造更多的经济价值,进而提高全要素生产率。

根据上述分析,本文提出假设H2和H3:

H2:数字化转型通过信息传递效应提高企业全要素生产率。

H3:数字化转型通过信息资源效应提高企业全要素生产率

三、研究设计

1.样本选取

本文选取A股上市公司2009—2022年数据,剔出主要变量缺失、金融行业、ST的样本,并进行1%的缩尾处理,最终筛选出24628个有效样本。数据来源于国泰安数据库。

2.变量设定

(1) 解释变量与被解释变量

参考张永坤等(2021)的做法,企业数字化转型程度通过财务报表附注披露的年末无形资产明细项中与数字化转型相关的无形资产总额的比例来衡量。将FE法计量得到的全要素生产率结果作为标准。

(2) 中介变量

参考刘艳霞等(2023)的做法,数字化转型的信息传递效应采用当年分析师跟踪人数加1的自然对数(analyst)来度量,信息资源效应采用当期年报中研发费用金额加1后的自然对数(research)来度量。

(3) 控制变量

参考以往文献,本文选取以下控制变量:企业规模(Size)、董事会规模(Board)、企业年龄(Age)、资产负债率(Level)、公司业绩(ROA)、现金流比率(Cashflow)、第一大股东持股比例(Top1)、成长性(Growth)、独立董事比例(Indep)。

3.模型建立

为了验证假设H1,本文构建以下基准回归模型:

TFPi,t=α0+α1Digitali,t+α2Controli,t+∑Year+∑Industry+εi,t(1)

其中,被解释变量TFP为全要素生产率,解释变量Digital为数字化转型程度,Control为控制变量,ε是随机扰动项,同时,本文控制了年度和行业固定效应。

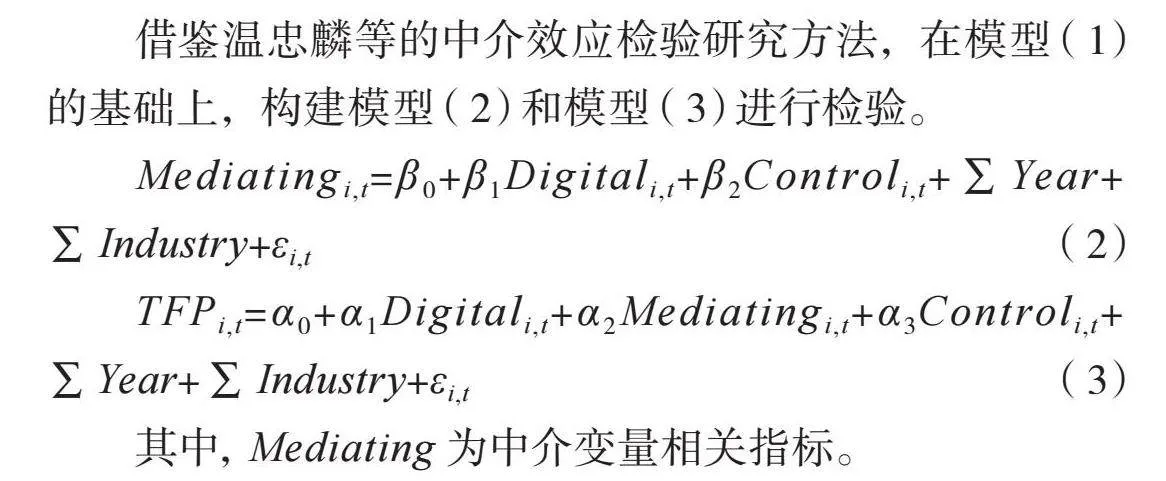

借鉴温忠麟等的中介效应检验研究方法,在模型(1) 的基础上,构建模型(2) 和模型(3) 进行检验。

Mediatingi,t=β0+β1Digitali,t+β2Controli,t+∑Year+

∑Industry+εi,t(2)

TFPi,t=α0+α1Digitali,t+α2Mediatingi,t+α3Controli,t+

∑Year+∑Industry+εi,t(3)

其中,Mediating为中介变量相关指标。

四、实证分析

1.多元回归分析

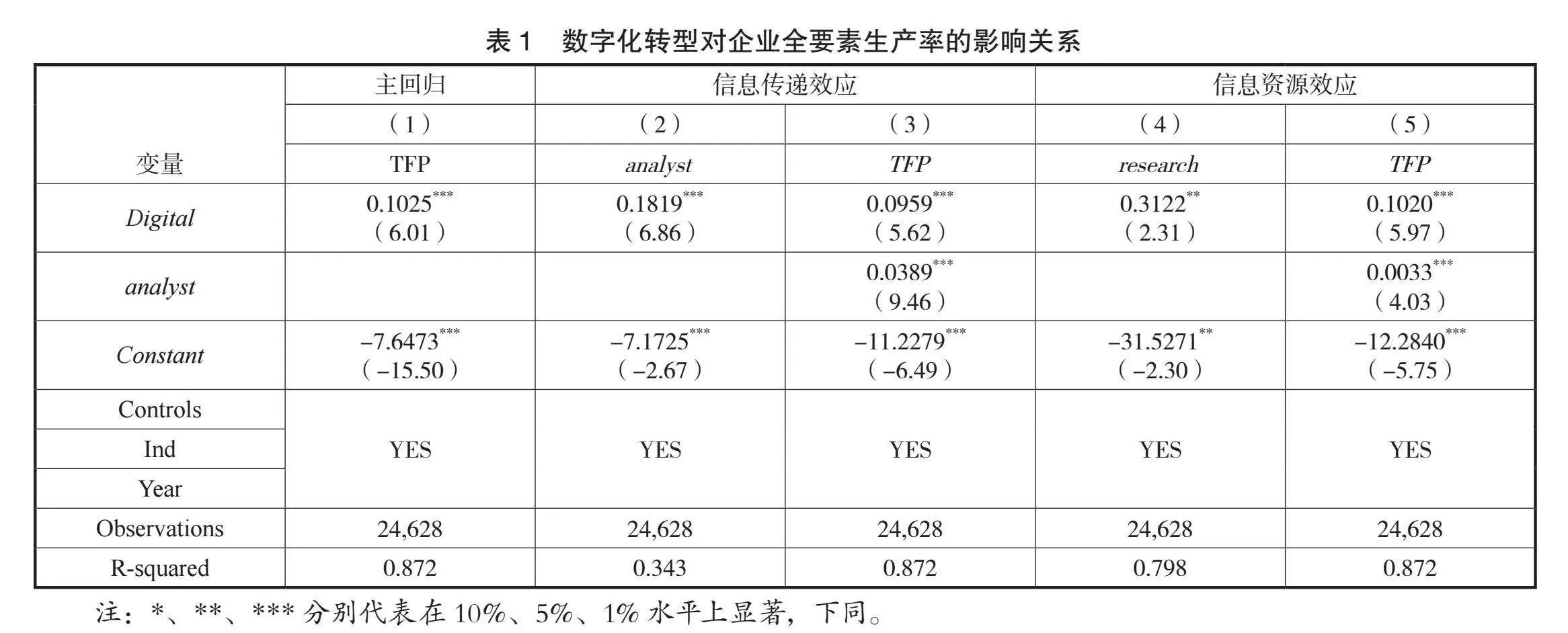

表1的列(1) 展示了基准回归结果,控制了年度和行业固定效应后,数字化转型与全要素生产率的相关系数为0.1025且在1%水平上显著为正,说明两者之间存在正相关关系,数字化转型能提高企业全要素生产率,初步验证了假设H1。

2.作用机制检验

在模型(1) 的基础上,本文构建模型(2) 和模型(3) 来检验信息在企业数字化转型与全要素生产率之间所起到的中介作用,实证结果如表1的列(2) 到列(5) 所示。列(2) 中数字化转型与分析师关注度的相关系数在1%的水平上显著,表明数字化转型可以通过提高信息透明度进而获得更多的外部关注。列(3) 加入中介变量后,TFP与数字化转型及关注度的系数都在1%的水平上显著,表明数字化转型可以通过吸引更多的外部关注,以此来发挥信息传递效应,进而提高TFP,假设H2得到验证。列(4) 中数字化转型与研发费用的系数在5%的水平上显著,说明数字化转型可以促使企业加大研发投入。列(5) 加入中介变量后,TFP与数字化转型及研发投入的系数都在1%的水平上显著,表明数字化转型可以促进企业研发投入的增加,发挥信息的资源效应,进而提高TFP,假设H3得到验证。

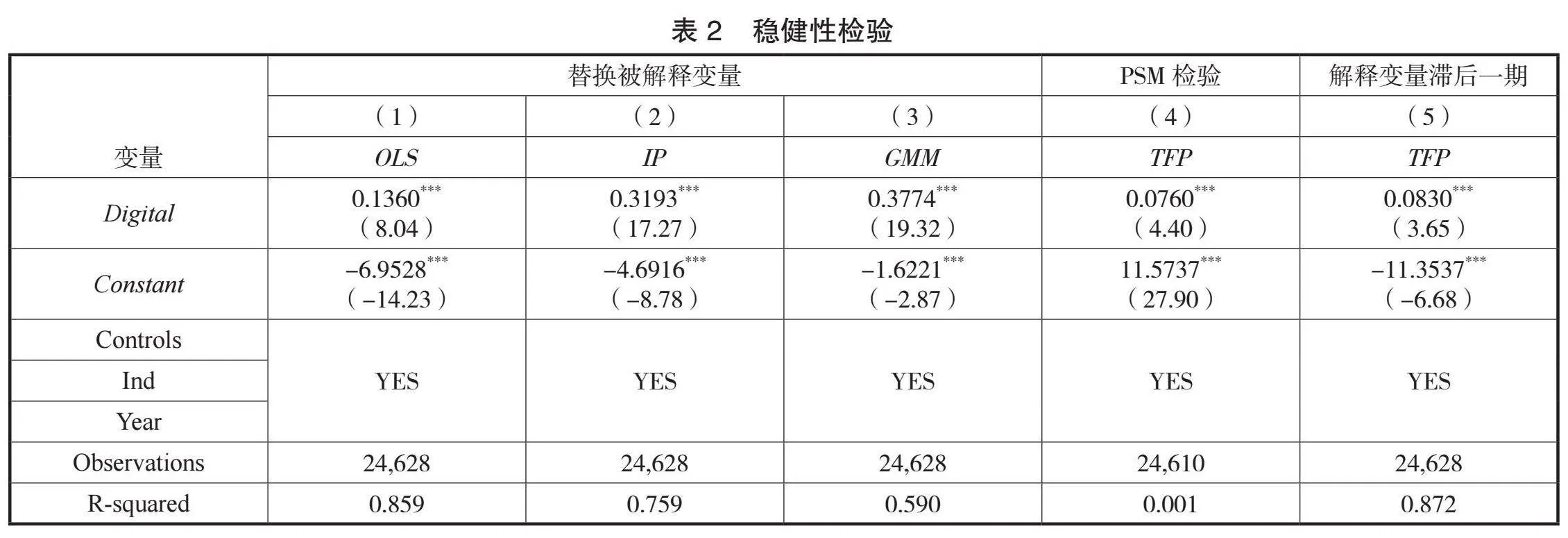

3.稳健性检验

(1) 替换被解释变量

采用OLS法、IP法、GMM法对全要素生产率进行重新估算,进行主回归分析,估计结果如表2的列(1) 至列(3) 所示。从结果上来看,各解释变量的系数符号为正,且均通过了显著性检验,与基准回归结果一致,说明基准回归结果稳健。

(2) PSM检验

为进一步解决内生性问题,本文利用倾向得分匹配法重新对样本进行回归。具体地,企业数字化转型水平参差不齐,以年度行业均值划分控制组和实验组,逐一进行均值差异化检验。结果如表2的列(4) 所示,假设H1得到进一步验证。

(3) 解释变量滞后一期

变量之间的影响可能存在滞后性。数字化转型对企业全要素生产率的影响可能不是立即见效,而是在一段时间后显现。为了检验这种效应,本文将解释变量滞后一期回归,结果如表2列(5) 所示,滞后一期的Digital对TFP有显著的正向影响。这表明,企业数字化转型不仅会对当期的全要素生产率产生影响,而且此种影响还会延续到下一期。

五、异质性分析

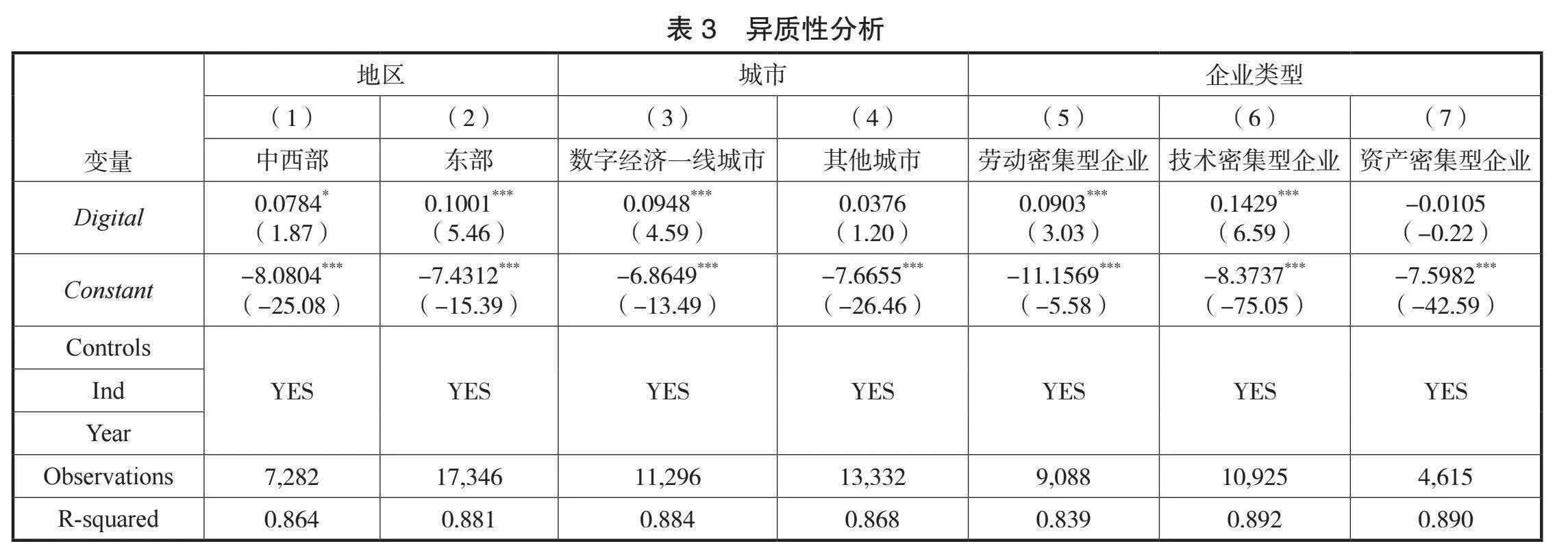

1.地区异质性

政府政策、创新氛围和制度体制等因素会对企业全要素生产率的提升产生不利影响。相较于我国中西部地区,东部地区经济发展水平较高,配套资源较为齐全,营商环境较好。本文将样本企业所在地分为中西部与东部两个组别进行回归分析,来检验地区异质性,结果如表3所示。从中可以看出,相较于中西部地区,数字化转型在东部地区更能发挥对全要素生产率的提升作用。

2.城市类型异质性

信息基础设施作为数字化转型的基石,不仅关系到企业能否顺利实现技术革新,更会影响数字化转型对全要素生产率的提升效果。中国信息通信研究院政策与经济研究所、中央广播电视总台上海总站发布的《中国城市数字经济发展报告(2021年)》依据数字经济发展情况将全国城市分为综合引领型、特色开创型、其他城市。本文以企业所在城市是否为综合引领型或特色开创型城市为依据,将样本划分为两组:数字经济一线城市和其他城市,检验在不同城市数字化转型对全要素生产率的提升作用,结果如表3所示。可以看出,数字化转型在数字经济发展水平高的城市才能发挥其提升作用。

3.企业类型异质性

本文将企业分为劳动密集型、技术密集型、资产密集型三大类,进行分组回归,结果如表3所示,可以看出,数字化转型在资产密集型企业对全要素生产率几乎无任何影响。原因可能是资产密集型企业通常拥有大量的固定资产,如设备、厂房等,这些资产在企业的运营中占据重要地位,数字化转型虽然可以提高运营效率和管理水平,但对固定资产的利用率和产出效率的影响可能相对有限。相比之下,技术密集型和劳动密集型企业更多依赖技术和人力资源,数字化转型能够更加直接地提升这些要素的生产效率,从而对企业的全要素生产率产生影响。

六、结语

随着信息技术的迅猛发展,数字化转型已成为企业提升竞争力的关键途径。本文基于信息的双重识别效应,探究数字化转型对企业全要素生产率的影响。研究发现,数字化转型可以提升企业全要素生产率,通过信息的传递效应和资源效应实现,并且通过了稳健性检验。进一步异质性分析发现,在东部企业、数字经济一线城市、技术与劳动密集型企业中,数字化转型对全要素生产率的影响更显著。基于研究结论,本文提出如下建议:企业应加大数字化转型力度,特别是东部、一线城市及技术与劳动密集型企业,应充分利用信息技术优势,提升信息处理和利用能力。同时,政府应出台相关政策,支持企业数字化转型,提高市场资源配置效率,推动经济高质量发展。

参考文献:

[1]郭秀磊.数字化转型对企业全要素生产率的影响研究[D].济南:山东大学,2023.

[2]刘艳霞,陈乐,周昕格.数字化转型与绿色创新:基于信息的双重效应识别[J].改革,2023(10):30-45.

[3]张永珅,李小波,邢铭强.企业数字化转型与审计定价[J].审计研究,2021(03):62-71.

猜你喜欢

出版广角(2016年22期)2017-01-17 17:35:58

商(2016年33期)2016-11-24 20:09:16

江淮论坛(2016年5期)2016-10-31 16:31:08

出版广角(2016年15期)2016-10-18 00:12:27

出版广角(2016年11期)2016-09-29 16:19:53

出版广角(2016年10期)2016-08-09 16:44:00

中国市场(2016年28期)2016-07-15 04:31:41

中国市场(2016年25期)2016-07-05 03:59:51

商(2016年17期)2016-06-06 22:15:24

新闻世界(2016年2期)2016-05-18 08:58:21