通航公司航空器保险实务研究

2024-12-31 00:00:00周煌齐学梅

航空财会 2024年6期

关键词:保险费率

摘 要 航空器保险是通航公司防范航空器灭失和引发的第三者责任以及机组等相关人员伤亡风险的重要手段。由于规模不大和盈利不强,各通航公司不会设置专门的保险业务岗位,缺乏航空器保险业务的管理能力,主要是依赖保险公司的专业能力和诚实守信,在办理投保和索赔过程中均处于相对劣势。本文从近年通航行业发展规模和安全事故等数据出发,强调了航空器保险的必要性,总结了通航公司保险管理过程中面临的现实困难,进而提出了通航公司开展保险业务应重点关注的五个方面,以及对应的具体解决方案,以期为通航公司开展航空器保险业务提供参考方案,助力通航公司最大化保险利益。

关键词 航空器保险;保险种类;保险流程;保险额度;保险费率

DOI: 10.19840/j.cnki.FA.2024.06.009

航空器保险是以航空器及其相关责任、利益为保险标的的保险,它是随着航空器制造业的发展,在海运险和人身意外伤害险的基础上发展起来的一个保险领域,是以航空器为主要保险标的,集财产保险和责任保险于一体的综合险种。本文旨在为通航公司开展航空器保险业务提供完整的参考方案。

一、航空器投保的必要性

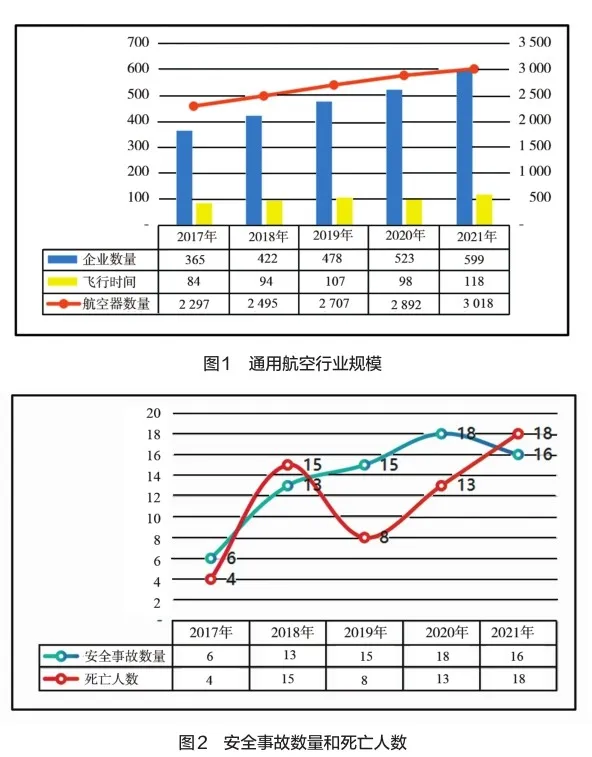

2017年至2021年,通用航空行业规模逐年增长,其中企业数量每年增加60家左右,至2021年达599家;航空器数量每年增加约200架,至2021年为3 018架;飞行时间每年增加约10万小时,至2021年为118万小时。通航公司运营安全风险逐年增加,安全事故数量由2017年6起增加至2021年16起,死亡人数由4人增加至18人。基于通用航空飞行的特殊性,安全事故的发生意味着机损人伤,甚至是机毁人亡,通航公司也面临自身财产损失,以及对外部财损和人伤的赔付风险。合理投保航空器保险,既是民航监管部门对通航公司的基本要求,更可以转嫁因为安全事故而引发的损失风险,具有“四两拨千斤”的功能,能用相对少的保费投入避免巨大的潜在损失[1]。

二、航空器保险管理难点

在实务中,通航公司在航空器保险管理过程中面临的难点主要体现在以下三个方面。

一是出险损伤的严重性。航空器一旦出险,轻则航空器机身和发动机、螺旋桨等主要部附件损伤,重则机毁人亡,且航空器事故发生的过程中多引发二次财损和人伤,单次事故所造成的财产损失和人身伤亡赔付金额一般较大,通航公司希望能借助保险最大程度转移损失。

二是通航公司弱势地位。通航公司普遍规模不大,没有专业保险人员,对航空器保险业务存在认知偏差,比较常见的就是按购买车险理念一味追求保费成本的降低而忽视根本的保险保障范围的大小。由于保险知识不足,通航公司在与保险公司进行投续保或赔付谈判时处于明显弱势,且受单体公司投保规模不大影响,不具备与几大保险公司谈判议价能力。

三是保险快捷办理要求。近年来,通用航空行业竞争加剧,客户对自身需求被响应的质量和时效要求越来越高,要求快速完成投保或批改手续,而保险公司风险管理与内部控制要求逐年加强,业务办理链条和周期相对拉长,难以满足客户要求。

三、航空器保险管理重点

为做好航空器保险管理,通航公司应重点关注保障内容、保险期间、保险额度、免赔额、保险费率和办理流程等核心内容,力求做到保障全面、保额合理、期限匹配、费率适当和流程简捷。

(一)保障全面

保险内容应全面覆盖公司所运营的各型航空器、各类业务、各种人员和全部过程,以避免因不在承保范围而被保险公司拒赔。航空器应涵盖不同机型、不同机龄和不同状态的所有在运营航空器;航空器使用范围应包括公司运营的全部业务场景;机组和乘客责任险中人员应涵盖机组成员(飞行员和机务)、甲方上机人员、局方检查人员和上机旅客等;投保内容应涵盖航空器使用的全部过程,除空中飞行外,还应涵盖地面停放(含停场维修)、起飞和降落滑行等使用过程;开展短途运输业务的通航公司,还应就旅客行李物品等进行投保。

(二)保额合理

各险种保险额度应设置合理,平衡风险控制和保费支出。

1.机身险的保额确定可以是航空器原值,也可以是协议价值,其中协议价值可以是账面净值或投保人与保险公司商定的其他低于原值的价值。航空器保额的确定,可综合考虑航空器价值和服役年限等要素,对服务年限少的新航空器可以航空器原值投保,对服务年限较长的老旧航空器可以协商按协议价值投保。

免赔额一般按协议价值的一定比例设定,无免赔额约定的保险合同费率相对较高。免赔额一般适用于机身一切险,但不适用于机组和乘客责任险、第三者责任险。对于免赔条款的约定,可主要考虑航空器出险损伤程度、飞行业务量和保费差异情况等。由于非短途运输航空器飞行量相对较少,出险多适用全损或推定全损的情况,且有无免赔的保费差异较大,可按有免赔额投保;短途运输航空器飞行量大,零部件异常损坏可能性高,可按无免赔额投保。

2.机组和乘客责任险的投保额度应综合考虑企业注册地、作业区域、机上人员的类型等多方面因素[2],在发生事故造成人员伤亡时,保险公司会以企业注册地或事故发生地人均收入作为赔偿金额的计算依据,且投保额度有300万元的上限限制。按2022年标准测算死亡情况下的最高赔偿金额,北京、上海、广州和深圳的赔偿金额约为250万元至280万元,故单人保额可设置在250万元至300万元之间,如需投保超过300万元的保额,可购买团体意外险补充。

3.第三者责任险投保额度,应综合考虑航空器起飞重量、飞行地域人员和财产分布情况、历年出险赔付情况等因素设定[3],由于费率通常较低,可设置相对高额度以达到充分保障的目的。

(三)期限匹配

受市场订单变化的影响,通航公司往往需要从外部短期租赁航空器,新航空器的保险起止期间将可能与其他再保险航空器不同,应将所有航空器的保险起期或止期调整至相同时点,以便更好地达成规模化议价和集中化管理。受整个行业或通航公司单体航空器实际出险情况变化的影响,各期保险公司的保险费率可能明显上涨,应争取与保险公司协商锁定相对长的保险费率适用期间。

(四)费率适当

在保障条件相同的前提下,应争取尽可能低的保险费率。航空器保险费率高低的影响因素主要包括航空器状况(机型、机龄、出险率等)、任务风险性质、行业事故率趋势、对通航公司历史赔付情况等,且保险期间较短的航空器往往适用较高的短期费率。通航公司可重点从作业类型管理和短期保险收费模式两方面着手降低保费。作业类型管理主要是保持单个航空器主要用途的相对固定,再按用途的风险情况匹配保险产品,达到分类降低保费的目的;短期保险收费模式调整则是将按短期费率收费调整为按日收取保费(日保费一般按年保费/365计算)。

(五)流程简捷

办理保险涉及投保与承保双方标的物信息采集、保费议价和审价、文书用印等多个环节,业务链条较长。一方面,通航公司应加强保险制度和流程管理,明确办理投保、续保、批改、出险报案和索赔等的内部流程和时限,规范资料要求和单据模板等,借助信息化手段有效缩短办理周期。另一方面,还应在保险合同中与保险公司明确约定保费报价、出具保单、索赔受理、理赔估算和赔款支付等具体的办理时限,以促进业务高效办结。

四、结语

航空器保险可以将通航公司所遭遇的风险分散化到全部具备相近特性风险性的受益人当中,即用“大数定律”来非常好地避开因意外事件引发的重大损失。通过本文对航空器保险必要性、难点和重点的阐述,可以帮助通航公司快速识别航空器保险的重点管理内容,引导通航公司更合理地选择保险方案,以充分有效地保障自身保险利益。 AFA

参考文献

[1] 程婕.谁来为通用航空器保险?[J].今日民航,2016(6):4.

[2] 郝秀辉,刘海安.航空旅客责任保险研究[J].保险研究, 2013(1):10.

[3] 余俊.简论航空器第三人责任险的制度价值[J].民航管理, 2007(3):3.

(编辑:张春红)

猜你喜欢

中国农业气象(2022年10期)2022-10-25 06:21:26

石家庄学院学报(2022年2期)2022-04-19 13:16:44

科学与财富(2016年27期)2017-03-24 13:26:58

科教导刊·电子版(2016年22期)2016-11-02 18:18:19

北方文学·中旬(2016年2期)2016-04-14 16:49:18

企业文化·中旬刊(2016年2期)2016-03-10 23:29:41

新西部(2015年7期)2015-08-18 18:07:35

人事天地(2015年4期)2015-05-04 09:59:32

绿色科技(2014年12期)2015-01-27 22:03:14

债券(2014年5期)2014-06-11 09:56:25