交易性金融资产处置的会计核算优化探讨

2024-12-31 00:00:00张卫丽

航空财会 2024年6期

摘 要 会计准则对交易性金融资产、交易性金融负债、以公允价值模式进行后续计量的投资性房地产、衍生工具及套期保值等进行处置时发生的公允价值变动损益是否转入当期损益有两种会计处理:全额结转和不结转。这些资产或负债处置时公允价值变动损益如何结转,需解决四个核心问题:一是该资产或负债处置时公允价值变动损益要不要结转;二是结转金额如何确定,是否和会计年度相关;三是不同资产或负债的结转方法是否应该一致;四是结转后对财务报告使用者有何影响。本文基于会计信息质量要求,以及会计和税法口径的一致性,探究认为类似资产或负债处置应采用同样的结转方法:处置当年公允价值变动损益发生额并及时结转到当期损益;以前年度发生额不予结转。改进后结转处理既可以简化会计工作,又可以提高会计信息透明度,有助于财务报告使用者做出决策。

关键词 交易性金融资产;公允价值变动损益;投资收益;会计核算

DOI: 10.19840/j.cnki.FA.2024.06.012

* 基金项目:河南省软科学研究计划项目“区块链背景下管理会计转型助推河南经济高质量发展研究”(222400410624)

目前,《企业会计准则——应用指南》规定,交易性金融资产、交易性金融负债和以公允价值模式进行后续计量的投资性房地产、衍生工具、套期保值等业务,公允价值变动时会涉及公允价值变动损益科目,该类资产或负债进行处置时对公允价值变动损益是否转入当期损益有着不同的会计处理[1]。对交易性金融资产而言,之前会计准则处理是在资产处置时同时全额结转所发生的公允价值变动损益金额到投资收益,现有准则处理为在资产处置时不结转之前所发生的公允价值变动损益金额到投资收益。而对以公允价值模式进行后续计量的投资性房地产而言,会计处理为在资产处置时全额结转所发生的公允价值变动损益金额到其他业务成本。由此可见,在对资产或负债处置时要不要结转公允价值变动损益到当期损益,不同资产或负债有着不同的会计处理方法,进而影响利润表公允价值变动收益、投资收益、营业成本等项目,从而影响报告财务使用者决策。那么,该公允价值变动损益要不要在处置时结转到当期损益,结转金额为多少,不同资产或负债处理方法需不需要一致等问题值得我们深入探讨。本文以交易性金融资产为例进行研究。

一、资产处置时公允价值变动损益会计处理

以公允价值计量的相关资产业务,公允价值变动以公允价值变动损益进行反映,该科目是损益类会计科目,是一个过渡性的会计科目,随着相关业务的结束,其应转入投资收益会计科目,该科目会影响利润表营业利润以及资产负债表未分配利润项目,所以其会计处理显得尤为重要。此类资产在进行处置时,除了资产价值需转出之外,涉及的核心问题是已确认的公允价值变动损益如何处理。

(一)目前准则处理

目前准则做法有两种:第一种会计处理是在资产处置时不结转公允价值变动损益到当期损益,此做法适用于交易性金融资产;第二种会计处理是全额结转公允价值变动损益到当期损益,此做法适用于以公允价值模式进行后续计量的投资性房地产[2]。

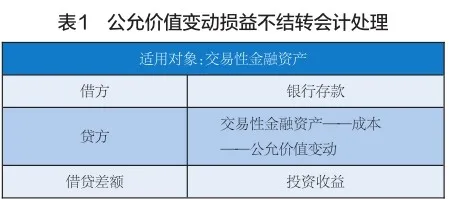

1.第一种会计处理:不结转到当期损益。交易性金融资产处置时,公允价值变动损益不结转的依据主要源于会计准则的规定。在会计准则中,交易性金融资产的价值变动会反映在“公允价值变动损益”这一科目中。当这些金融资产被处置时,虽然其价值可能已经发生了变动,但这些变动在之前的会计期间已经通过“公允价值变动损益”进行了反映,并计入了当期损益。因此,无需再将这些已经反映在损益中的变动额进行额外的结转,见表1。

2.第二种会计处理:结转到当期损益。投资性房地产处置时公允价值变动损益全额结转的依据主要源于会计准则对投资性房地产公允价值计量模式的相关规定。在公允价值计量模式下,投资性房地产的价值变动会通过“公允价值变动损益”科目进行反映。当投资性房地产被处置时,为了确保会计信息的准确性和完整性,需要将持有期间因公允价值变动产生的损益全额结转至当期损益中。全额结转公允价值变动损益的目的是反映投资性房地产在持有期间因市场价值变动而产生的真实经济效果。通过将这部分损益计入处置当期的损益,可以更准确地反映企业的财务状况和经营成果。此外,全额结转也有助于确保会计信息的可比性和一致性。如果不进行全额结转,可能会导致企业在不同期间或不同企业之间的会计信息存在差异,从而影响信息使用者的决策。根据会计准则的规定和会计信息的准确性、完整性、可比性原则,投资性房地产处置时需要将公允价值变动损益全额结转至当期损益,见表2。

通过两种会计处理可以清晰地看到:

1.目前,不同资产处置业务有着截然不同的会计处理,一种是不结转,交易性金融资产做法,另一种是全额结转,投资性房地产做法;

2.结转时转出科目公允价值变动损益,转入科目投资收益、其他业务成本都属于损益类会计科目,并且也都是营业利润构成项目,对当期利润表净利润无影响,但是公允价值变动收益,投资收益、营业成本三个利润表项目会有所不同,使得同一业务处理有着不同的明细体现,不结转使得转入项目投资收益、营业成本无反映,全额结转使得上年度已结转公允价值变动损益在结转当年利润表以反向金额进行反映;

3.以公允价值计量的金融资产及投资性房地产等业务,在持有期间形成的暂时性差异,在其处置时形成实际应纳税所得额,公允价值变动损益此时应影响当期实际交纳的企业所得税;

4.利润表项目投资收益、公允价值变动收益、营业成本,会影响财务报告使用者决策[3]。基于此,本文提出第三种处理方法。

(二)优化处理

针对第一种和第二种会计处理出现的问题,提出第三种处理方法,交易性金融资产处置时只结转当年的公允价值变动损益,基于会计信息的准确性和相关性原则的考虑,这样的做法有助于更准确地反映处置交易性金融资产对企业当期损益的影响,为信息使用者提供更有用的会计信息。具体会计分录见表3。

(三)案例分析

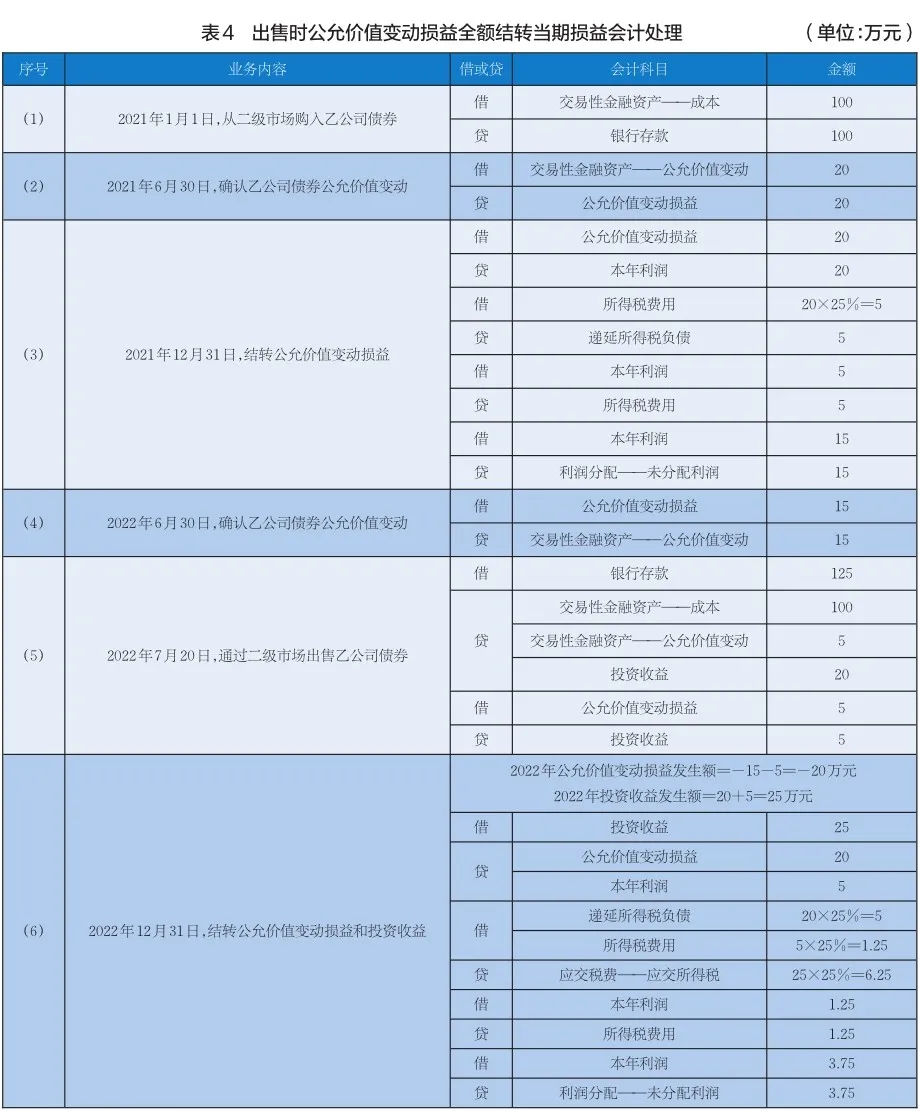

2021年1月1日,甲公司以100万元从二级市场购入乙公司债券,该债券面值100万元,剩余期限为2年,票面年利率为6%,每半年末付息一次。甲公司将该债券分类为以公允价值计量且其变动计入当期损益的金融资产。

其他资料如下:2021年6月30日,乙公司债券的公允价值为120万元;2022年6月30日,乙公司债券的公允价值为105万元;2022年7月20日,通过二级市场以125万元的价格出售乙公司债券,假定不考虑其他因素。

甲公司购入债券、公允价值变动及出售时的账务处理如下,其他会计处理忽略(单位:万元):

1. 第一种处理方法(出售时公允价值变动损益全额结转当期损益),见表4。

此种方法处理的结果为:

(1)2022年出售时投资收益为20+5=25万元,也就是售价125-成本100=25万元。

(2)2021年公允价值变动损益20万元和2022年公允价值变动损益-15万元均结转到2022年投资收益。

(3)2021年公允价值变动损益20万元已影响2021年利润表净利润和资产负债表未分配利润,同时又在2022年利润表以-20万公允价值变动收益体现,需要财务报告使用者进行深入的分析再进行决策。

资产处置时暂时性差异应该转入企业实际交纳的企业所得税,但此时公允价值变动损益-20万元虽然转入了本年利润,但其是过渡性账户,只有转入投资收益,才能从实质上解除此暂时性差异。

2. 第二种处理方法(出售时公允价值变动损益不转当期损益),见表5。

此种方法处理的结果为:

(1)2022年出售时投资收益为20万元,也就是售价125-出售时公允价值105=20万元。

(2)2021年公允价值变动损益20万元和2022年公允价值变动损益-15万元均不结转2022年投资收益。

(3)2022年公允价值变动损益-15万元未结转到投资收益,使得与该交易性金融资产相关业务未及时处理完毕,需要财务报告使用者进行深入的分析再进行决策。

(4)资产处置时暂时性差异应该转入企业实际缴纳的企业所得税,但此时公允价值变动损益-15万元虽然转入了本年利润,但其是过渡性账户,只有转入投资收益,才能从实质上解除此暂时性差异。

3. 第三种处理方法(本文所提观点,出售时结转处置当年公允价值变动损益发生额到当期损益),见表6。

此种方法处理的结果为:

(1)2022年出售时投资收益为20-15=5万元,也就是售价125-2021年12月31日公允价值120=5万元。

(2)2021年公允价值变动损益20万元不结转出售时投资收益,2022年公允价值变动损益-15万元结转2022年投资收益。

(3)2021年公允价值变动损益20万元只影响2021年报表,对2022年报表无影响,同时2022年债券出售时及时结转公允价值变动损益到投资收益,有利于财务报告使用者做出正确决策。

(4)由此对会计净利润的影响和税法应纳税所得额一致。

通过公允价值变动损益全额结转当期损益、不结转当期损益、按年度结转当期损益三种方法的会计处理,可以看出业务处理的异同,见表7。

三种处理方法相同点:①2021年业务处理:2021年债券购入时成本均为100万元;2021年公允价值变动损益均为20万元,年末结转本年利润均为20万元,继而结转未分配利润均为15万元,利润表中净利润均为15万元,资产负债表未分配利润均为15万元,年末余额均为0;②2022年业务处理:2022年发生公允价值变动损益均为-15万元,出售时售价均为125万元,出售时公允价值均为105万元,不考虑公允价值变动损益结转,此时结转投资收益均为125-105=20万元。

三种处理方法不同点:①2021年、2022年公允价值变动损益20万元和-15万元是否结转当期损益,第一种处理方法是均结转到2022年当期损益,金额为20-15=5万元,第二种处理方法是均不结转到2022年当期损益,第三种处理方法是20万元不结转,-15万元结转到2022年当期损益;②售价和出售时公允价值之差20万元与三种处理方法结转当期损益的金额5万元、0和-15万元得到,最终转入当期损益的金额分别为20+5=25万元,20万元和20-15=5万元。

三种处理尚待优化的地方:①第一处理方法,2022年利润表以-20万公允价值变动收益体现,而此数据在2021年利润表已以20万元进行体现;②第二种处理方法,出售时-15万元未及时准确进行反映业务。

二、公允价值变动损益结转对财务报表的影响

(一)公允价值变动损益结转对利润表项目的影响

在三种不同的会计处理方法基础上,接下来深入分析其对利润表相关项目的影响,见表8。

1. 对公允价值变动收益的影响

(1)2021年公允价值变动损益20万元,三种处理方法影响2021年公允价值变动收益均为20万元,无差别处理,但对2022年公允价值变动收益的影响则不同,分别为-20万元、0、0。

(2)2022年公允价值变动损益-15万元,三种处理方法对2022年公允价值变动收益的影响为第一种方法-15万元、15万元,第二种方法-15万元,第三种方法-15万元、15万元。

(3)三种处理方法对2021年公允价值变动收益影响金额均为20万元。

(4)三种处理方法对2022年公允价值变动收益影响金额分别为-20万元、-15万元和0。

2. 对投资收益的影响

(1)2021年公允价值变动损益20万元,由于2021年该资产未到处置期,所以三种处理方法对当年投资收益影响金额均为0,但对2022年投资收益的影响金额分别为-20万元、0、0。

(2)2022年公允价值变动损益-15万元,对2022年投资收益的影响金额分别为-15万元、0、-15万元。

(3)三种处理方法对2021年投资收益影响金额均为0。

(4)2022年公允价值变动损益-15万元对2022年投资收益影响金额分别为5万元、0、-15万元,加之售价与公允价值差额20万元,三种处理方法对投资收益合计影响金额分别为25万元、20万元和5万元。

(二)公允价值变动损益结转对财务报表的影响

通过公允价值变动损益结转当期损益对利润表及资产负债表相关项目的影响,进而得到对财务报表简表的影响。由于公允价值变动损益和投资收益均为损益类会计科目,二者合计数相等,对利润表净利润项目和资产负债表未分配利润项目仅从数字上看无差异。但是三种方法反映的投资收益和公允价值变动收益明细不同,随着业务的结束,作为中间过渡性账户的公允价值变动损益应转入投资收益。

(三)公允价值变动损益结转对所得税税会差异的影响

我国税法规定,交易性金融资产、交易性金融负债以及公允价值模式进行后续计量的投资性房地产等业务,由于公允价值变动引起的税会差异先形成暂时性差异,随着资产处置,该项暂时性差异应该消除,使得税会处理一致。通过三种方法税会处理可以看出:2022年税法上应交企业所得税均为6.25万元,会计上通过投资收益、公允价值变动损益以及2021年度暂时性差异合计影响额也为6.25万元,表面上看消除了该影响,但实质上,方法一和方法二,分别有5万元和3.75万元是由于公允价值变动损益引起的所得税,并未最终得以实现,按照实质重于形式原则,该交易性金融资产随着2022年处置,其暂时性差异应该消除,作为中间过渡科目的公允价值变动损益也应转入投资收益账户,使得会计和税法在所得税口径上真正得到一致。

三、公允价值变动损益结转对财务报告使用者的影响

通过前述公允价值变动损益结转的业务处理及其对财务报表、税会差异影响的分析,方法一、二、三对利润总额的影响均为5万元,仅从净利润来看,对投资者判断并无影响,我们进而把问题剖开来分析,焦点在于处置当年利润表项目投资收益和公允价值变动收益金额的不同,投资收益反映的是企业真正实现的盈利或亏损,通俗来讲,就是企业真正装进口袋的钱或从口袋掏出的钱;公允价值变动收益反映的是企业尚未实现的盈利或亏损,这部分钱能否在日后装进企业口袋或从口袋掏出都是未知数,并且存在潜在不确定性所带来的风险。当这部分公允价值变动收益金额较大时,就会让投资者做出盲目乐观的判断或极度悲观的选择,从而影响财务报告使用者做出正确的决策。

本案例中,方法一、二、三的投资收益分别为25万元、20万元和5万元,公允价值变动收益分别为-20万元、-15万元和0。如果投资者仅凭投资收益做选择,那么方法一收益最高,会做出值得投资的选择,出于谨慎性考虑,企业需要细细深挖公允价值变动收益-20万元的明细构成,以免被投资收益账面金额所迷惑;方法二虽然投资收益反映更接近实际,但仍有公允价值变动收益-15万元在账面上,仍需投资者进行细分。此时,方法三,存在潜在不确定性的公允价值变动收益0,就可以很好消除投资风险,账面上投资收益5万元是企业真正实现的利润,以此来做出正确决策。

我们知道,方法一、二、三是对同一经济业务进行的三种不同会计处理方法,其结果也是由于方法不同而引起的,业务本身并无实质差异,所以对该业务本身投资者是应该做出一样的选择。财务报表就是要服务于财务报告使用者,基于相关性原则考虑,方法三清晰明了,财务报告使用者仅凭利润表项目便可清晰地看到此业务处置时实际产生了多少的投资收益,并没有潜在收益或风险,无需再针对公允价值变动收益进行深入分析,真正服务于财务报告使用者,既减少了不必要的工作量,又消除了潜在风险,真正发挥了财务报告的功能。

四、结论

本文认为交易性金融资产处置时应采用第三种方法更合理。首先,按照会计准则的规定,交易性金融资产在持有期间的价值变动是通过“公允价值变动损益”科目进行反映的。这一科目用于记录由于市场价值变动导致的金融资产价值的增减变动。然而,这些变动在持有期间内已经通过该科目进行了记录和反映。其次,在处置交易性金融资产时,为了更准确地反映处置该项资产对企业当期损益的影响,通常只结转当年的公允价值变动损益。这是因为当年的公允价值变动损益最直接地反映了资产在处置时的价值变动情况,与处置决策和处置结果的相关性更高。此外,只结转当年的公允价值变动损益也有助于避免对过去年份的损益进行重复计算或调整。如果结转过去年份的公允价值变动损益,可能会导致会计信息的复杂性和不确定性增加,不利于信息使用者的理解和决策。

通过公允价值变动损益是否结转当期损益以及结转金额的理论分析、案例分析、报表项目列报、税会差异等层层递进的对比分析,可以清晰地看到各自优缺点,全额结转使得以前年度已结转的公允价值变动损益在出售当年以相同金额反向体现在利润表项目公允价值变动收益,不结转使得公允价值变动损益未及时随着资产出售而进行业务处理,从而影响利润表项目公允价值变动收益和投资收益,进而影响财务报告使用者做出正确的投资决策。基于会计分期假设,相关性、准确性、及时性、可比性等会计信息质量要求,以及会计和税法在所得税口径一致性等,对类似资产或负债处置按年度分期结转公允价值变动损益到当期损益,既可以统一不同资产或负债处置时公允价值变动损益的结转方法,达到简化会计处理的目的;又可以更加清晰真实地反映由于资产或负债处置实现的盈利或亏损,从利润表项目,便可以使财务报告使用者做出正确选择,公允价值变动损益按年结转到当期损益的做法在实务中具体运用尚需一段时间实践探讨。 AFA

参考文献

[1] 中国注册会计师协会.2023年度注册会计师全国统一考试辅导教材《会计》[M].北京:中国财政经济出版社,2023.

[2] 傅荣.高级财务会计[M].北京:中国人民大学出版社,2021.

[3] 荣树新.企业交易性金融资产核算方法改进[J].财务与会计,2021(22):29-31.

(编辑:冯金玉)

猜你喜欢

天天爱科学(2023年11期)2023-12-05 05:47:20

天天爱科学(2023年10期)2023-09-27 09:01:26

中国市场(2021年34期)2021-08-29 03:26:54

大众投资指南(2021年35期)2021-02-16 01:06:12

现代营销(创富信息版)(2018年6期)2018-09-05 03:14:46

中国商论(2016年34期)2017-01-15 14:24:14

中国商论(2016年34期)2017-01-15 14:24:05

现代商贸工业(2016年5期)2016-12-26 08:55:41

商(2016年30期)2016-11-09 14:36:06

商业会计(2015年15期)2015-09-21 08:26:36