创新药行业边际改善有迹可寻

2024-12-09 00:00宗合

证券市场周刊 2024年45期

在连续下跌 3 年后,2024 年医药指数又进一步下跌,不过近期医药行业出现一些积极的利好政策,尤其是创新药。先是明确对创新药全产业链鼓励,再有最近11月19日中国医疗保险公众号推送《推动“医保+商保”一站式结算的思考》,如果商业健康保险结算的推进工作顺利,发展加速,那么包含创新药、高端医疗服务等在内的细分板块都有望从中受益。

在11月28日,国家医保局发布2024版国家医保药品目录,据介绍,新增的91个药品中,38个是“全球新”的创新药,无论是比例还是绝对数量都创历年新高。在谈判阶段,创新药的谈判成功率超过了90%,较总体成功率高16%。

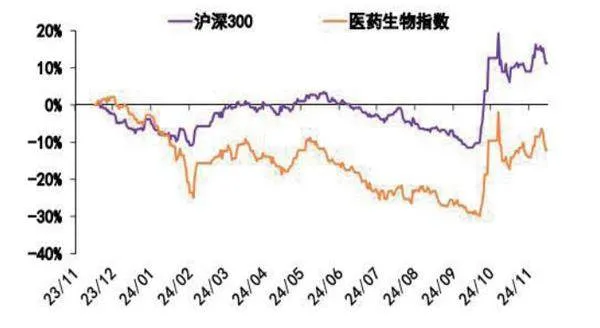

目前医药板块整体市盈率估值为32倍左右,处于历史较低位置。截至9月 30日,公募基金医药持仓较 6月30日进一步降低。华源证券认为,医药指数已经较为充分的消化了2024年以来的医药政策变化,年初至今跌幅位列申万所有行业第二,四季度企稳反弹的预期强烈。

政策支持力度进一步加大

此前的7月5日,国务院常务会议审议通过《全链条支持创新药发展实施方案》。会议指出,发展创新药关系医药产业发展,关系人民健康福祉。要全链条强化政策保障,统筹用好价格管理、医保支付、商业保险、药品配备使用、投融资等政策,优化审评审批和医疗机构考核机制,合力助推创新药突破发展。

业内普遍认为这是利好创新药发展的重大政策风向,有望进一步促进中国创新药行业升级。

作为行业痛点之一的支付结算环节,也有积极推进中。一段时间以来,国家医保局对商保发展情况多次表露态度,10月31日国家医保局召开支持商业健康保险参与多层次医疗保障体系建设工作座谈会,11月7日国家医保局召开医保平台数据赋能商业健康保险发展座谈会,11月19日中国医疗保险公众号推送《推动“医保+商保”一站式结算的思考》。商业健康保险是对基础医保支付范围的补充,当前中国个人卫生支付仍占据较大比重,商业保险与创新药行业急需加速融合。2022年全国直接医疗支出为51112亿元,其中个人卫生支出占比45%为22915亿元,基本医保基金支出占比48%为24597亿元,商业健康保险支出占比7%为3600亿元。在当前医保基金压力越来越大的情况下,作为多层次医保体系另一重要组成部分,商保的作用也就显得越发重要。目前,上海已实现12家公立医院医保、商保一站式结算服务。

图1 商业健康险的创新药赔付总额估算(亿元)

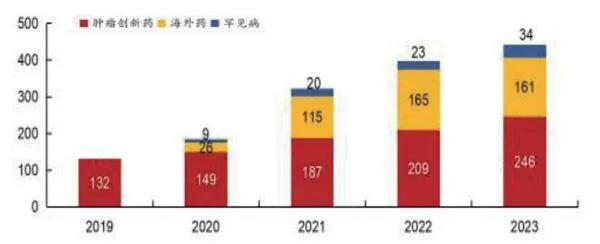

图2 2019-2023年商业医疗保险药品纳入绝对数量及种类

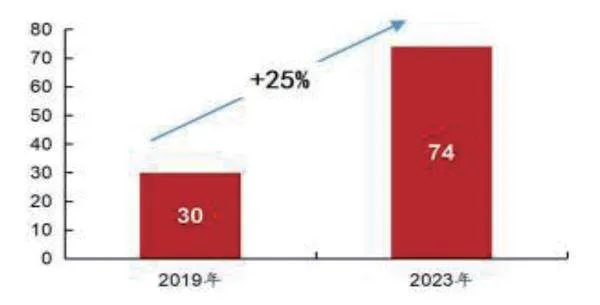

而近年,国内创新药研发进入成果收获期,创新药获批数量逐渐增多,创新药需要多元化支付机制。在商业医疗保险中,创新药纳入的绝对数量自 2019 年起呈现稳步上升趋势。截至2023年,共纳入 441 种药品。其中,国内上市的肿瘤创新药占据主导地位,2023 年纳入246种,占比达到 56%。与此同时,海外药品的纳入数量亦逐年上升。华源证券统计发现,相较于2019年,商业健康险对创新药的总体支付规模年复合增长率为25%。

华源证券认为,多元支付发展迎来关键节点。商业健康险对创新药支付在过去三年间有突出的发展:覆盖药品数量明显增加,其中惠民保累计覆盖550 种药品、商业医疗险覆盖 441种药品,分别较2020年提升 6.5 倍和 2.4 倍。 2023 年77种疾病、43种疾病的患者分别在惠民保、商业医疗险中获得实际理赔,获赔疾病数量比 2021年翻倍。支付比例明显提升,尤其对于肿瘤创新药,其赔付金额占市场销售额比例从 2019 年约 6%提升到 2023 年的约 9%,而对于医保外产品和院外购买产品,其支付比例更高。随着惠民保和商业医疗险支出的高速增长,商业健康险对创新药的支付来源更加多元化。2023 年惠民保支出约占 20%,商业医疗险支出约占30%。另外,18款药品的院外责任支付额超过1000万元,赔付额前25名的药品中有12款药品的商保支付金额占其总销售额的10%以上。

出海进度进一步加快

对不少创新药企业来说,出海的进度也在加快。

招银国际统计发现,MNC药企延续在中国“扫货”的势头,加速引进中国创新药资产以丰富自身管线。创新药出海交易类型不断丰富,包含产品授权、整体并购、NewCo等方式。

11月7日,维立志博与风险投资公司Aditum Bio成立新药研发公司Oblenio Bio,推进CD19xBCMAxCD3三特异性T细胞衔接器抗体LBL-051的全球研发。

图3 2023年各国医疗费用支出结构占比(%)

图4 医药生物指数走势

11月13日,普米斯宣布与BioNTech达成股权收购协议,BioNTech将以8亿美元预付款收购普米斯100%已发行股本,此外,BioNTech还将额外支付最高1.5亿美元的里程碑付款。

11月14日,默沙东宣布获得礼新医药LM-299(PD-1/VEGF)的全球权益,该项交易首付款高达5.88亿美元,里程碑付款高达27亿美元。

11月17日,康诺亚公告与Platina Medicines Ltd达成双抗新药CM336授权交易。

华鑫证券也认为,并购和NewCo等新模式解决了创新药持续投入问题,海外市场主动筛选具备全球创新的中国新药,实现了去泡沫和价值发现。根据医药魔方统计,2024年前三季度,中国相关交易中license-out交易数量同比增长18%,其中总交易金额>20亿美元的交易数量3笔,占已披露金额的交易6%;大于10亿美元的交易数量13笔,均为license-out。中国创新药正在通过出海形成新的资金来源,新的循环正在形成。

老牌药业如恒瑞医药的创新转型也在显现成效。目前,创新药收入约占公司总收入46%左右。创新药收入强劲增长,2023年和2024年上半年分别同比增长22%和33%,有力推动公司业绩增长。浦银国际证券认为未来三年公司创新药收入有望维持20%-30%同比增速,持续推动公司业绩增长。

投资方向

华源证券看好2025年医药板块有望企稳回升,业绩有望逐季度边际好转,结构性高增长的细分领域和个股值得期待。当前位置适合战略性布局,坚持“创新+出海+老龄化”主线,建议关注方向,首先是出海,欧美占据全球医药主要市场份额,市场空间大,新兴市场正在快速发展,海外潜在增量十分可观。其次是创新药械及产业链,有政策支持,这已经是明确的产业趋势。

华鑫证券则建议关注存在较大估值修复弹性的公司和CAR-T细胞治疗和创新疫苗等新领域,出海预期和授权收益。

天风证券同样建议关注,一是创新(药品+器械),竞争格局好或产品具备显著优势的产品,尤其是具备全球销售潜力的产品;二是超跌龙头,资产负债表健康,经营业绩有改善预期的细分行业龙头。