基于ESG管理的M企业绩效评价研究

2024-12-04 00:00:00马琳玉曹健

环渤海经济瞭望 2024年11期

一、前言

ESG,代表环境(Environmental)、社会(Social)和治理(Governance),是当前国际上广受欢迎的企业可持续发展管理概念。它旨在补充和完善传统的财务绩效管理,要求企业在追求经济效益的同时,也要重视环境保护、社会责任和公司治理。这种综合性的评估方法有助于确保企业能够实现长远的稳健发展。因此,从ESG角度评估M企业的可持续发展表现,将ESG原则纳入其绩效评价体系,可以为M企业提供更为准确和全面的财务绩效评估,从而有效提升其可持续发展能力。

二、相关概念

(一)ESG概念

ESG现已确立为企业绩效评价的重要管理标准,并得到社会普遍接受,其核心理念是通过充分评价企业的环境业绩、社会影响和管理品质,促进企业建立可持续和健康的经营观念。ESG管理工作的开展直接体现出企业的社会意义,对没有此类贡献的企业来说,将无法在激烈的市场竞争中立足,这也是企业越来越关注ESG管理工作的主要原因。随着科研的不断深入以及ESG测评系统的逐渐完善,已有专业机构开始对上市企业进行ESG评级,这一举措标志着社会各界对ESG管理的广泛认可。

(二)ESG与企业绩效的关系

有大量学者研究了ESG与企业绩效之间的关系,得出的结论也有所差异。学者梁毕明和徐晓东以2010―2021年沪深A股上市公司数据为研究样本,将该数据进行实证分析并得出ESG指标的三个方面都会对公司的业绩产生促进作用的结果,特别在无国家公司、高新技术企业和无重点污染公司中尤为突出[1]。李昕怡建议在环境、社会与治理(ESG)视角下,深入探讨大型建筑企业的绩效问题,并以中国中铁作为研究案例,聚焦于环境、社会责任及公司治理三大维度,精选相应指标对中国中铁的绩效表现进行全面评价[2]。姜煜涛经过深入研究,选取了江中药业在2020―2022年间的ESG(环境、社会和治理)信息以及财务数据,旨在全面分析并揭示其财务绩效与ESG表现之间的内在联系,江中药业的ESG表现对其财务绩效产生了积极的影响[3]。徐保昌经过对2017―2021年中国A股上市公司数据的严谨分析与实证检验,市场整合对企业ESG(环境、社会和治理)表现具有显著的正向影响[4]。梁星在针对纺织企业特性进行深入研究的基础上,构建了一套以F-ESG四个维度为核心的绩效评价指标体系,他进一步以F公司为例,详细阐述了ESG绩效评价体系的具体应用过程,此举旨在为纺织行业内的企业开展ESG绩效评价及提升ESG治理水平提供有力的参考和启示[5]。生艳梅基于2012―2021年间102家医药制造企业的数据样本,采用严谨的多元线性回归模型和调节效应模型,系统分析了ESG(环境、社会和治理)对财务绩效的潜在影响[6]。

在现有的研究基础上,关于ESG对企业绩效的影响,学者们的看法并不完全一致。然而,在国内的研究中,普遍认同的是ESG的三大要素能够促进企业绩效的提升。以此为背景,本文将以M企业为例,具体评估其ESG表现对企业绩效的实际作用。

三、基于熵值法下ESG对M企业的绩效评价

(一)M企业介绍

M企业是新疆维吾尔自治区一家具有现代化水平的乳制品生产企业,拥有一处规模宏大的生产基地,其建筑面积达9.9万多平方米。在政策的引导和资源的倾斜下,企业得以在保持稳定发展的基础上实现了快速发展,不断刷新业绩纪录,为区域经济发展作出了突出贡献。

M企业始终坚守着可持续发展的经营理念,不遗余力地在环境、社会和公司治理(ESG)三个层面追求卓越表现。M企业深刻认识到,实现可持续发展不仅是企业自身发展的需要,更是对社会责任的积极回应。M企业在注重经济效益的同时,还高度重视环境与社会责任,以争取在ESG方面获得突破性发展。

(二)数据处理

1.数据搜集渠道

考虑到ESG表现的广泛性和复杂性,本文通过搜集多种数据来源,以便更全面地评估和分析企业在环境、社会和公司治理方面的表现。首先,选择了国内外公认的数据库和权威机构报告。这些数据库提供了金融市场普遍接受的客观ESG评分和排名,为企业间ESG表现的比较提供了有力的支持。其次,结合了M企业发布的年度报告和社会责任报告。这些一手资料详细记录了企业自我评估的ESG表现、环境保护措施、员工关怀行动以及公司治理情况等关键信息,为评估企业的内部管理和运营状况提供了重要的数据支持。再次,充分提取了财报、新闻、社交媒体等来源中的相关信息,提升了数据分析的深度和针对性。这一环节充分体现了在研究数据搜集与处理上的严谨性和创新性,确保了评价结果更具说服力和参考价值。

对于M企业而言,本文的深度数据分析不仅有助于其准确把握自身的ESG表现,更能够为企业制定科学合理的可持续发展战略提供有力指导,推动企业在产业可持续化转型的道路上走在前列。表1展示了近5年的原始数据,通过查询M企业对外披露的年度财务报告及可持续发展报告所得。

2.数据处理

通过对2018―2022年M企业环境、社会和公司治理等方面的统计分析,得出的结论是:各指数的计量单位不同,各指数的变动幅度不同,且各指数之间缺乏可比较的结论。而在变异序列下的评价指标体系的运用,则需要对数据进行转化,通过对不同的指标进行无纲量化处理,将不同的指标数据转化为一个统一的尺度,经过处理后的数据之间存在着可比性,并可以用于性能评价的计算。

若指标为正向指标公式为:y=(X-min)/(max-min),作用是对正向指标数据的线性变换,使结果落到[0,1]区间。若指标为逆向指标公式为:y=(max-X)/(max-min),则是将负向指标转为正向指标,并使结果落到[0,1]区间。在SPSSPRO数据分析平台上处理后得到M企业2018―2022年的无量纲化数据如表2所示(计算结果保留五位小数)。

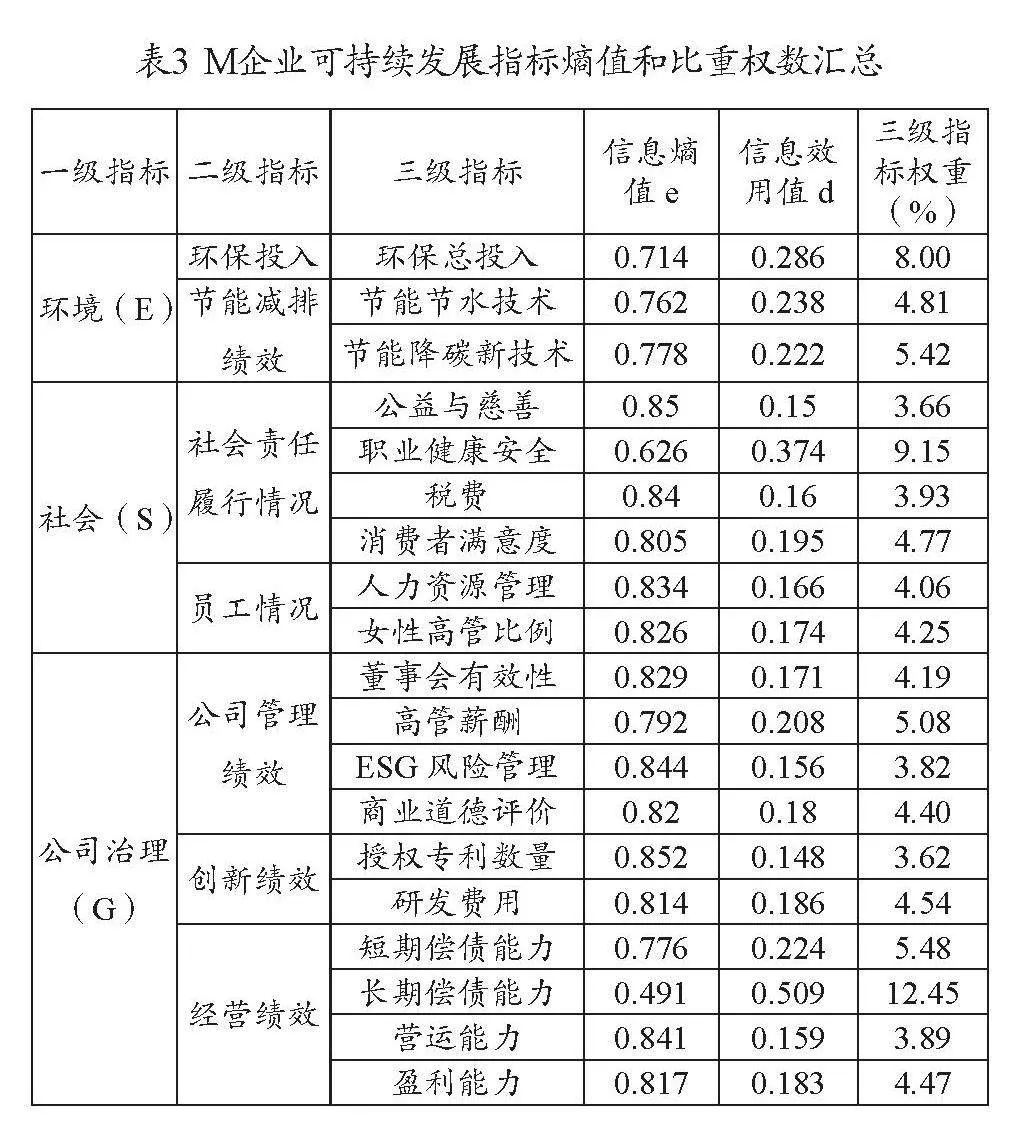

熵值法基于信息熵的核心理念,通过计算某项指标的熵值来评估其离散程度。具体而言,当某指标的信息熵值较低时,其离散程度相对较高,进而在综合评价中的影响(即权重)也更为显著。反之,若某指标的所有值均相等,则其在综合评价中的影响将微乎其微。因此,熵值法作为一种有效工具,可用于计算各指标的权重,为多元指标综合评价提供科学依据。利用此方法,本文对各评价指标的重要程度进行了评估,并在SPSSPRO数据分析平台上获得了具体计算结果,详见表3。

在综合评估中,指标权重较大的依次为长期债务偿还能力、职业健康安全以及环保总投资,而授权专利数量、公益与慈善以及ESG风险管理则位于相对较低的权重位置。尽管这些指标在整体评价体系中的比重不大,但它们在企业的发展过程中仍然起着至关重要的作用。

首先,尽管授权专利数量的权重不高,但它作为衡量企业创新能力和技术竞争力的核心指标,其重要性不可小觑。在竞争激烈的市场环境中,创新能力是企业持续发展的关键驱动力。因此,企业应当重视专利的申请和授权,激励员工参与技术创新,以提高专利的实际应用价值和产业化水平。

其次,公益与慈善是企业履行社会责任的重要方式,虽然不会直接带来经济收益,但对于塑造企业品牌形象和吸引顶尖人才具有深远影响。企业应当积极投身于公益慈善活动,关注社会重大议题,为社会的和谐发展作出贡献。

再次,ESG风险管理作为一种新的管理理念,涵盖了环境、社会和公司治理三个方面,尽管目前其权重较低,但随着全球环保意识的增强和政府对ESG政策的支持,ESG风险管理必将成为企业未来发展的重要方向。企业应当加深对ESG风险管理的理解和实践,提升风险管理能力,为可持续发展打下坚实的基础。

四、结语

在未来的研究中,将深入探讨公司治理的各个组成部分、环境管理的实效性提升以及公司治理与环境管理之间的协同效应,以期更好地发挥这两大因素在企业发展中的作用,推动企业实现长期、稳定和可持续发展。

引用

[1]梁毕明,徐晓东.上市公司ESG表现与分析师盈余预测偏差——基于“信息效应”与“治理效应”的双重视角[J].财会通讯,2024

(07):53-57.

[2]李昕怡.ESG视角下大型建筑企业绩效分析[J].合作经济与科技,2024(18):100-102.

[3]姜煜涛,刘生.江中药业ESG表现对财务绩效的影响[J].合作经济与科技,2024(18):113-115.

[4]徐保昌,刘益宁,李思慧.市场整合与企业ESG表现[J].经济问题,2024(07):94-104.

[5]梁星,马晴.基于ESG理念的纺织企业绩效评价指标体系探讨[J].山东纺织经济,2024,41(05):23-27+33.

[6]生艳梅,刘春楠,刘彤.医药制造企业ESG与财务绩效的关系研究[J].会计之友,2024(09):117-124.

作者单位:新疆农业大学经济管理学院

■ 责任编辑:王颖振