“ 5.19”行情是否重现 ?12月成关键时间窗

2024-11-21 00:00刘晨明

新财富 2024年11期

近期A股股指的拉升速率可媲美1999年的“5.19”行情。现在和当年同样是在宏观经济稳增长的环境下,政府采取了货币宽松、推动国企改革、鼓励并购重组、加大科技创新等一系列刺激举措,引燃了市场的投资热情。

而A股能否进入牛市,关键在于投资者对上市公司净资产收益率的预期,其背后的核心是未来的财政支出力度。确立次年财政政策基调的12月,可能成为A股市场的决胜时刻。

刘晨明

广发证券首席策略分析师

9月底以来,A股和港股快速逆转,市场的拉升速率可媲美历史上经典的“5.19”行情。

通常来说,“5.19”行情指的是1999年5月19日后A股市场井喷式上涨,以及由此展开的为期两年的牛市行情。其主要包括三个阶段:第一是快牛阶段,从1999年5月19日到6月29日,持续一个多月,上证综指涨幅达64.1% ;第二是缓冲阶段,从6月30日到12月27日,持续半年,股指跌幅为22.7% ;第三是慢牛阶段,从1999年12月28日到2001年6月13日,持续一年半,股指涨幅达66.7%。

那么,近期A股市场走势的内在逻辑、增长的高度和宽度,与当年是否有可比之处?

“5.19”行情背景回眸

“5.19”行情爆发的1999年前后,中国正处于亚洲金融危机后的经济复苏期,内外需尚未恢复,但改革预期升温。

在这期间,出口同比增速出现了持续一年的负增长,最大降幅达到17.3% ;内需方面,固定资产投资增速快速下滑,消费需求整体比较低迷。总量上看,GDP增速在1998年和1999年均一度跌破7%,CPI增速最低下探到-2.2%,经济面临通缩压力。

1996年5月至2002年2月,央行连续8次降息,并在1998年3月和1999年11月两次降准。尽管央行持续降准、降息,但信贷增长并不理想,贷款余额增速由1998年的17.1%降到1999年的最低点12.3%,表明经济本身需求不足,导致实体信用扩张意愿低迷。

国企改革诉求是当时另一宏观背景。上世纪90年代中期开始,国有企业面临产能过剩、经营效率不高等难题。1999年9月,十五届四中全会审议通过《中共中央关于国有企业改革和发展若干重大问题的决定》,提出要“努力实现国有企业改革和脱困的三年目标”。

此时,政府一方面推出一系列经济刺激和经济体制改革措施,包括国有企业改革、金融体制改革等,同时大力支持信息科技等新兴产业的发展;另一方面,也希望通过活跃资本市场、鼓励并购重组和资产整合,来推动改革步伐和经济转型。这为“5.19行情”奠定了制度基础和市场基础。

从海外环境看,亚洲金融危机的影响正在减弱,带来复苏预期。1999 年前后,亚洲国家经济遭遇金融危机的较大冲击,美国制造业采购经理指数(PMI)在1998年底降至46.8点,全球经济整体仍在低位徘徊。不过,1999年下半年开始,全球主要经济体共振弱复苏,欧美基本面相对较强,但同时美联储也重新进入加息周期,带动全球流动性环境再度收紧,利率的持续上行也为后面的互联网科技泡沫破灭和全球市场更深衰退的到来埋下伏笔。

从产业背景看,全球迎来了互联网科技浪潮。上世纪90年代,美国出台了许多支持科技产业的政策,科技股在90年代中后期持续走牛,纳斯达克指数不断创出新高。1999年8月,国务院发布了《关于加强技术创新,发展高科技,实现产业化的决定》。以“科技兴国”为核心的国家战略引发了市场对科技股的关注,投资者对未来科技创新和经济转型的乐观预期也在升温。

四大关键节点与各行业表现

可以看到,“519行情”发生在亚洲金融危机之后,当时政府采取了一系列刺激政策,包括货币宽松、推动国企改革、鼓励并购重组、加大科技创新等,引燃了市场对于改革的预期和投资的热情,加上舆论的推动,市场形成了比较亢奋的投资氛围。

从演进节奏看,这一波行情有四个关键时间点。

行情开始阶段,是1999年5月12日,国务院批准了证监会提交的《关于进一步规范和推动证券市场发展的若干政策请示》,其内容包括改革股票发行体制、保险资金入市、逐步解决机构的合法融资渠道、允许证券公司发行债券、扩大证券投资基金的规模、允许部分B股及H股公司回购股票等。

1999年5月18日,证监会召集全国券商讨论国务院规范和发展证券市场的意见,并传达高层意见。此后,基金入市、降低印花税、允许商业银行为证券融资等政策成为了“5.19”行情的直接催化剂。

行情中继调整阶段,转折点是1999年7月1日,《中华人民共和国证券法》实施,市场发展更加规范,之后股市进入为期半年的调整阶段。1999 年12 月2 日,国有股配售启动,作为国企改革重要举措,市场反应积极。

2000年之后,宏观基本面有所改善,成为行情进入蓄力再度上行阶段的催化因素。其中,工业增加值由1999 年底的7.4%持续回升至2000年1月的8.9%、2月的12%,GDP增速也由1999年四季度的6.7%回升至2000年一季度的8.7%、二季度的9.1%。同时,A股的盈利数据也在同步改善。基本面的持续验证,共同驱动慢牛行情的形成。

值得一提的是,2000年3月10日,纳斯达克指数见顶,科网泡沫宣告破灭,但A股市场在重组热情和经济复苏预期的驱动下仍在持续走高。

行情结束的关键点,是2001年6月12日,《减持国有股筹资社会保障资金管理暂行办法》落地。国有股减持政策出台后,持续两年的牛市结束,期间上证指数最高达到2245点,之后,A股进入较长时间的调整阶段。

从行业表现看,当时金融与信息板块先涨,随后是业绩高增与重组方向的板块启动。

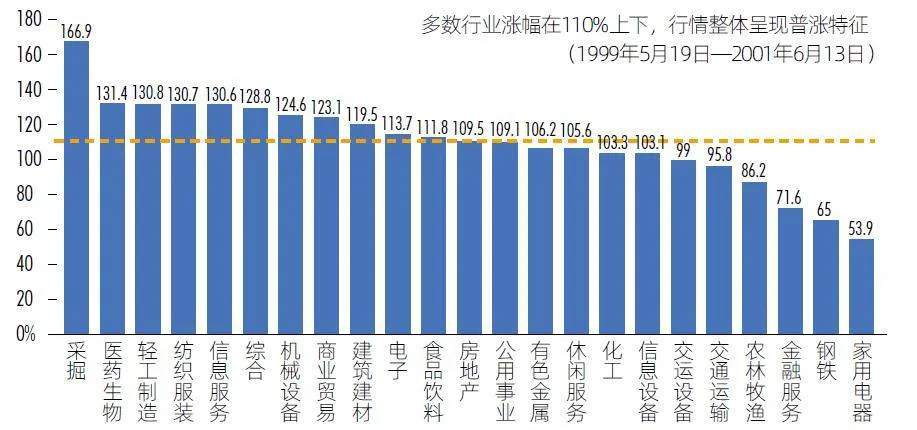

从整个“5.19”行情来看,表现最突出的行业是采掘、医药生物、轻工制造,其市值涨幅分别为166.9%、131.4%和130.8%。其中,采掘行业当时只有9 只标的,其上涨除了基本面恢复外,还叠加了其他催化因素。比如,郑州煤电股价涨幅超过3 倍,主要是其涉足了高科技领域,被视为科技股。医药板块上涨则是因为业绩有较大恢复弹性,同时还受益于一系列医药政策的支持。

表现垫底的行业是家用电器、钢铁、金融服务,其涨幅分别为53.9%、65%和71.6%。其中,家电板块主要是由于产能过剩导致降价风潮,1998年以后企业业绩持续下滑;金融服务板块则由于在宏观经济增速放缓的背景下,盈利未能实现明显复苏,但值得一提的是,金融服务是行情初期涨幅最突出的板块。

事实上,除了个别行业之外,多数行业的涨幅均在110%上下,“5.19”行情整体呈现的是普涨的特征(附图)。

分阶段来看,第一阶段是快牛阶段,涨幅前三的行业是金融服务、信息服务、信息设备,其涨幅分别为111.8%、102.5%和94.9%,涨幅后三名行业是钢铁、农林牧渔、建材,其涨幅分别为47.9%、48.5%和50.0%。

金融服务与信息行业在牛市初期的弹性最好,此时与基本面的关系不大,反映的是市场情绪、流动性因素的变化。

第二阶段是缓冲阶段,涨幅前三的行业是农林牧渔(-14.2%)、电子(-16.8%)、纺织服装(-16.8%);涨幅后三名的行业是金融服务(-33.4%)、钢铁(-31.5%)、交运设备(-29.3%)。

缓冲阶段,调整幅度较大的主要是前期涨幅较大的行业,如金融服务,以及交运设备、家电和钢铁等业绩压力较大的行业;表现抗跌的主要是前期涨幅较少的行业,如农林牧渔,或低贝塔品种,如公用事业。

第三阶段是慢牛阶段,涨幅前三的行业为建筑建材、采掘、机械,其涨幅分别为91.2%、87.4%和85.9% ;涨幅后三名行业为家电、金融服务、信息设备,其涨幅分别为47.9%、48.5%和50.0%。

在慢牛阶段,涨幅垫底的行业仍然是业绩压力较大的家电、金融服务等。而涨幅居前的行业,多数有较多并购重组案例,若有科技属性加持,则股价弹性更大。比如建筑建材行业的海螺新材,其借壳红星宣纸上市,并实现业绩的大幅增长。

总结来看,在各个阶段,行业的轮动体现出两大特征。

一是行业轮动顺序,在牛市初期,金融服务、信息科技行业分别因为市场情绪和政策加持,市值弹性最大,金融服务行情结束,一般也对应着第一波行情结束;调整阶段表现抗跌的行业,主要是前期涨得少或业绩相对较好的行业,金融服务涨得多,回调压力也较大;慢牛阶段,领涨的是有事件催化或业绩好的行业。

二是在“5.19”行情后期,并购重组事件成为驱动个股上涨的核心因素。多数企业的重组能带来业绩的正向作用,若有科技属性加持,则股价弹性更大。

因此,行情初期可以重点关注金融服务与信息科技行业,行情调整阶段关注低贝塔品种,行情震荡上行阶段以业绩为主线,业绩来自行业景气度回升或者并购重组贡献的利润。

总的来看,在“5.19”行情中,涨幅前20 名的龙头标的,多数都有阶段性的强劲业绩增速,以及并购重组事件的催化。

历史的借鉴意义

除了“519”行情,我们还统计了11个境外股市大涨的案例,基本集中于几次全球性危机阶段,包括1998年亚洲金融危机(韩国)、2000年科网泡沫破裂(韩国)、2008 年全球金融危机(日本、中国香港、韩国、印度)、2020年疫情冲击(美国)。非全球性危机的情况下,出现单周大涨超过20%的案例只有2015年的A股。

历史不会简单重复,但总有借鉴意义。我们复盘了中国内地、美国、日本、中国香港、中国台湾、法国、英国、德国、韩国、印度等权益市场宽基指数5日上涨超20%的情况,共有11轮行情。总结来看,其基本存在四个发展阶段。第一阶段为上涨的第0―5天,趋势是暴力反弹20%―25% ;第二阶段为第5―20天,其中有8个案例出现了再反弹,幅度为7%左右;第三阶段为第20―60天,市场进入缓冲期,以震荡为主;第四阶段为第60天开始,为决胜负阶段,开启牛市或者重新下跌。

根据经验,股市大涨后第20 天左右会进入缓冲期。从历史情况看,10 月份的股价表现与三季报的关联度较高。但是从11 月开始,股价表现与当期基本面的关系明显减弱,可以关注一些主题性的投资机会,比如国产替代(半导体、信息技术应用创新产业)、卫星互联网等。

与“5.19”行情相比,本轮行情同样是在宏观经济稳增长的环境下,政府采取了一系列刺激和改革举措,包括货币宽松、推动国企改革、鼓励并购重组、加大科技创新等,引燃了市场的投资热情。但本轮行情开启之前市场调整时间更长、跌幅更大、起点估值更低,因此,短期上涨速度更快,当前也面临着更严峻的国际贸易环境以及社会债务问题。

综合来看,“杠杆牛”式的暴涨暴跌,既不会带来财富效应、拉动消费,还容易导致金融系统性风险,而基本面数据的持续验证,能够驱动慢牛行情的形成。“5.19”行情第三个阶段即慢牛阶段,主要是宏观基本面修复,带动A股的盈利增速同步得到改善。因此,看市场是否进入牛市,关键还在于对基本面的判断。而对于上市公司净资产收益率(ROE)的预期,背后的核心还是未来的财政力度。

根据以往的经验,每年12 月初的政治局会议和中央经济工作会议,基本可以确立次年经济工作尤其是财政政策的基调。因此,12月初可能成为A股市场的决胜时刻,即这一波股指抬升究竟会是短期行情,还是长期牛市的起点。

如果2025年财政基调积极向上,投资者将有望迎接顺周期的牛市。

经过近期的快速反弹,目前A股上市公司(剔除金融石油石化)的市净率(PB)整体回升到2.2 倍,同时,中报滚动净资产收益率(TTMROE)在7.4%左右。如果2025年财政定调积极,即目标赤字率明显提升,则可能出现ROE回升的预期,A股仍可被视为成长股。鉴于目前PB还处于底部位置,12月可能成为顺周期资产牛市的起点。

相反,如果维持财政基调不变,2025年A股的ROE没有回升预期,继续维持在7%―7.5%之间,市场的关注重点可能切换回ROE在10%―14%档位且PB不贵的红利类资产。