关注政策发力方向蓝筹风格有望回归

2024-11-12 00:00:00《股市动态分析》研究部

股市动态分析 2024年22期

三季报尘埃落定,接下来更需要关注的是政策方向,尤其是财政政策发力的方向。

一揽子政策持续发力显效

实际上,一揽子政策持续发力在三季度就有所体现,以上交所发布的沪市各行业信息看,“以旧换新”激发消费活力,汽车、家电等重点消费品销量增幅明显。汽车行业前三季度净利润同比增长17%,5家乘用车企业净利润同比增长11%。外贸政策接续落地,出口积极因素累积增多。新一轮大规模设备更新政策,带动工程机械、轨交设备前三季度净利润分别增长10%、3%;老旧营运船舶报废更新、绿色转型加快,船舶公司生产订单饱满,航海装备净利润大幅增长35%。城市公交车电动化替代、老旧营运柴油货车更新改造,商用车、物流设施投资环比增长82%、26%;旅游景区、文娱设施加快更新换代,投资同比增长11%、28%。超长期特别国债、专项债等发行使用为基础设施建设提供资金保障,铁路运输、公用事业、煤炭前三季度投资增速分别为14%、13%、19%。

另外,根据上交所发布,三季度以来,在国务院解决拖欠企业账款问题相关政策的推动下,经营活动现金流明显改善。数据显示,沪市实体企业前三季度经营性现金流降幅较上半年大幅收窄20.7个百分点,其中第三季度净流入1.22万亿元,同比增长8.6%,环比增幅高达23.1%。业绩“含金量”明显提升。实体企业第三季度销售现金流覆盖营收1.05倍,同比、环比均呈现改善趋势;净利润现金含量2.07倍,同比、环比分别增加0.33倍、0.52倍。资本结构进一步优化,三季度末资产负债率58.66%,较半年度末下降0.24个百分点。

因此,政策的作用是明显的,三季报尘埃落定,接下来更需要关注的是政策方向,尤其是财政政策发力的方向。

政策方向直接决定盈利回升的结构

财政方面,后续政策聚焦11月4日至8日举行的人大常委会,会议或明确财政针对化债、房地产、消费等具体方向部署。由于定稿、排版、印刷等原因,我们必须提前动笔,因此本文成文于周中,无法等到大会通报稿出来后再撰文,但周六本期杂志出版之时,可能各位读者已经可以看到通稿了,建议大家认真阅读和分析。本文我们主要从逻辑方面展开。

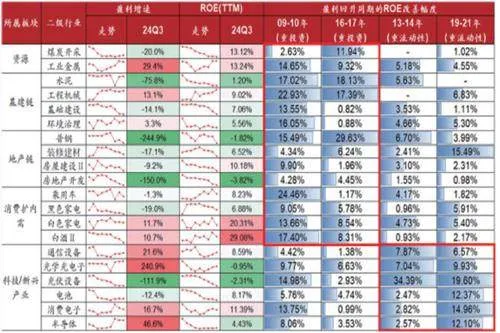

方正证券认为,9月美联储降息后,中美宽松周期形成共振,国内政策持续加码,确认本轮“政策底”,将有助于经济企稳回升,也有助于企业盈利修复。回顾历史上四次典型的盈利回升周期,09年和16年通过地产、基建链的大投资周期带动盈利回升,改善力度大,影响范围广;而13年和19年没有地产/基建的大投资周期,主要依靠流动性驱动盈利回升,改善力度则偏弱,影响范围也较窄。本轮“新化债周期”流动性宽松已是明牌,财政政策“有底牌”,因此盈利改善力度预计介于09年/16年和13/19年之间。

根据方正证券,借鉴历史上这四轮周期的经验,政策方向将决定未来数年的盈利结构——

(1)如果本轮化债有类似地产、基建链的大投资周期启动(如09年amp;16年):则工业金属、水泥、钢铁、白酒等顺周期链行业的ROE将迎来显著改善;

(2)而如果短期没有类似地产、基建链一样的大投资周期,则科技/新兴产业有望在流动性宽松环境下,通过扩表增厚ROE,类似于13-14年的通信、电子以及19-21年的新能源产业链。

节奏上,若大投资周期启动,则盈利大概率按照中游→上游→下游的顺序修复。大规模投资订单将首先改善中游企业盈利,随后修复资源/材料价格,驱动上游企业盈利改善,最后驱动修复居民收入,改善下游消费企业盈利。上游企业也可能通过调节供给提前修复盈利(如16年),若能与需求改善周期形成共振,盈利改善幅度将更大。(见图一)

图一:化债潜在相关行业盈利增速与ROE水平

若缺少大投资周期,则盈利修复节奏可能与产业周期相关。13年移动互联网景气周期,通信技术升级与智能手机普及相辅相成,光学光电子和通信设备行业先后实现盈利能力快速提升。19-21年新能源产业链景气周期,在流动性和产业政策的支持下,光伏设备和电池行业先后进入高速扩张期,盈利能力随产能扩张快速提升。当前部分科技行业同样有产业政策或技术周期加持,如低空经济、算力基建、汽车电子等。

风格转化在即

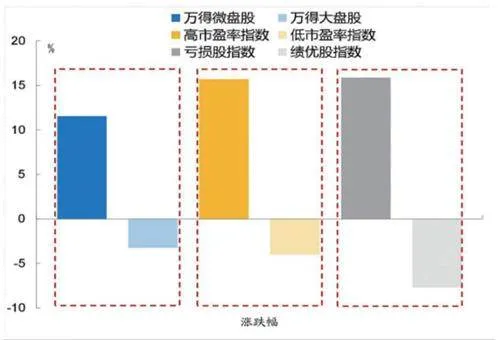

10月,市场分化严重,微盘股、高市盈率股、亏损股指数上涨明显,而大盘股、低市盈率股、绩优股等指数显著跑赢以上指数。(见图二)

图二:2014年10月市场显著分化

国海证券指出,除了财政,货币政策方面,央行创设新流动性投放工具,关注后续具体操作,此外,四季度仍有25-50BP降准空间,11月为重要落地节点。

民生证券认为,四季度后的财政方向将在人大常委会有所指引。民生证券指出,当前的市场特征是做多流动性而非做多财政发力的方向,持续性存疑,市场风格变盘在即。历史经验上看,加快财政支出有利于大盘风格的市盈率修复,而本轮小盘股上涨更多。值得关注的是,国内基本面上或是政策信心引导了10月份的生产上行和原材料补库,上游进入对需求弹性更高的区间。市场风格的变盘可能已经开始,单纯做多流动性的交易正进入尾声。

民生证券强调:变盘在即,选对方向。此前因为宏观主线不清晰而导致A股市场聚焦于做多流动性,买入低位股和小盘题材股的环境将告一段落,基本面趋势重新占据定价的主导地位。

招商证券也认为,市场在经过了前期快速上行,行情扩散后,将会进入一段时间相对平稳的阶段,为下一个阶段的行情进行蓄力。

招商证券的风格与行业配置思路是:政策主导,回归蓝筹。我们判断,在前期中小风格占优之后,随着中小风格补涨到位,交投占比出现较高的情况,并且此前大家预期的并购可能会随着IPO节奏的逐渐恢复有所弱化,中小风格继续进一步占优的概率降低。后续,随着11月即将召开的人大常委会提升稳增长预期、四季度进入业绩修正和年底估值切换的阶段、ETF目前已经逐渐深入人心、中证A500进入批量建仓期,偏蓝筹风格的指数有望获得更加正面的支撑。

猜你喜欢

今日农业(2021年12期)2021-10-14 07:31:02

中国外汇(2019年16期)2019-11-16 09:27:50

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04 03:39:10

人大建设(2018年10期)2018-12-07 01:13:54

汽车观察(2018年10期)2018-11-06 07:05:10

现代企业文化(2018年13期)2018-06-09 08:22:26

领导决策信息(2017年42期)2017-12-15 03:34:58

商周刊(2017年6期)2017-08-22 03:42:50

领导决策信息(2017年12期)2017-05-17 04:49:17

农家书屋(2016年9期)2016-05-14 03:43:36