数字普惠金融对企业ESG表现的影响研究

2024-11-11 00:00:00张晨笛

经济技术协作信息 2024年11期

摘 要:本文以2013年至2022年A股上市公司为样本,构建双向固定效应模型来探讨数字化普惠金融如何影响企业的 ESG绩效,并探讨其内在机理及异质性。实证结果表明:一、数字普惠金融对企业ESG有明显提升作用。二、数字普惠金融通过降低管理成本这一渠道促进了企业ESG。三、数字普惠金融对非国有企业ESG表现更为显著。

关键词:数字普惠金融;ESG表现;融资约束;资金支持

引言

自2004年ESG理念首次被提出并实践至今日,各国政府与企业也不断关注高质量与可持续发展。以往企业在经营过程中更关注财务指标和利润状况而忽视自身可持续发展和公众利益,导致近年来有关环境、社会和企业方面的问题不断出现。与此同时,我国经济也从高速发展转入高质量发展阶段,ESG这一理念也与我国目前发展阶段相适应。在“双碳”和生态文明建设的大背景之下,如何引导市场对绿色产业的投入和提升企业可持续发展也是我国当前面临的重要任务。企业ESG 是指企业在环境(Environmental)、社会(Social)和治理(Governance)三个方面的表现和责任。ESG是一种评估企业经营可持续性和社会价值观念影响的框架,旨在促进企业的长期发展和社会责任。

近年来,数字普惠金融这一概念逐渐走进公众视野,数字普惠金融是在传统金融和数字化技术相结合的基础上产生的。将数字化技术应用到普惠金融领域,一方面可以为小微企业提供更加方便快捷、低成本的融资渠道,降低了企业的融资成本;另一方面也通过对互联网和大数据的应用,降低了信息不对称。

与此同时,企业长期以来忽视可持续发展和公众利益,导致社会问题频发。ESG作为企业可持续发展的三个维度,受到各国政府和组织的关注。各国政府和组织开始大力宣传ESG理念,建立完善ESG的信息披露制度,维护社会长远利益。而我国ESG研究起步较晚,需完善制度建设和理论研究。

通过对当前文献的研究梳理,发现较少有文献考察数字普惠金融对企业ESG影响的具体路径。因此本文创新点体现在以下方面:一是从理论与实证两个层面,探索数字普惠金融如何影响企业的ESG。二是从公司特性视角,研究数字普惠金融对企业ESG的影响。

一、文献综述与研究假说

(一)数字普惠金融与企业ESG表现

数字普惠金融通过对数字技术和大数据的运用,降低其金融服务的成本及风险,丰富了企业融资渠道[1]。数字普惠金融推进金融资源合理配置,缓解融资约束[2]。

“双碳”目标的背景下,ESG概念备受关注。在环境方面,企业良好的环境表现树立了企业良好的品牌形象[3]。在社会责任方面,企业降低信息不对称程度来与利益相关者通过社会互动创造价值[4]。在公司治理方面,良好的公司治理可以帮助企业识别风险和提升投资者信心[5]。

数字普惠金融通过资金支持和技术支持来促进企业ESG表现[6]。资金支持具体体现在:

第一,通过技术创新来增加企业融资渠道的广度和深度,降低企业获得融资的难度,增加企业融资渠道[7]。

第二,依托其数字技术整合各类企业相关信息并运用,降低企业与各类金融机构的信息不对称,降低其融资约束[8]。从技术支持角度来看,数字普惠金融可以通过减少企业融资约束来为企业技术研发工作提供便利,也因自身所具备的数字化科技特性,为公司的技术创新提供直接的支撑,缓解技术制约。

基于此,本文提出如下假设。

H1:数字普惠金融的发展提高了企业ESG表现。

(二)管理费用在数字普惠金融与企业ESG关系中的中介效应

数字普惠金融通过资金支持和技术支持降低了企业的管理成本,从而优化内部流程,建立更加透明和高效的公司治理体系。更低的管理费用也意味着让企业有更多的资金用于提升企业ESG表现。

因此本文提出如下假设。

H2:管理费用在数字普惠金融与企业ESG关系中存在中介效应。

(三)企业特征在数字普惠金融与企业ESG关系中的异质性

国有企业与非国有企业在组织管理、社会责任以及政策上的差异决定了二者在数字普惠金融与企业ESG关系中的表现也同样具有差异。

一方面,国有企业承担了部分政府职能以及肩负了社会责任,ESG表现一直较好。因此非国有企业相较于国有企业,在ESG方面有更大的发展潜力。另一方面,数字普惠金融的推广为非国有企业提供了更多融资渠道,进而提升了非国有企业ESG表现的动机。

因此本文提出如下假设。

H3:相较于国有企业,数字普惠金融对于非国有企业ESG表现提升更加显著。

二、研究设计

(一)研究样本和数据来源

本文选取了2013年至2022年A股上市公司为样本进行研究。数字普惠金融数据来自北大数字普惠金融指数[9],企业ESG数据来源于彭博咨询公司,企业其他数据来自国泰安数据库,包括企业规模(Size)、资产负债率(Lev)、总资产净利润率(ROA)、两职合一(Dual)、董事会规模(Board)、产权比率(DER)、第一大股东持股比例(Top1)以及综合杠杆(CL)。其中管理费用率(Mfee)=管理费用/营业收入。在原始数据基础上剔除了金融类、ST及*ST企业,并对样本数据进行1%缩尾处理。

(二)模型设定

1.基准回归模型

采用双向固定效应模型来研究数字普惠金融和企业ESG之间的关系,在基准回归模型中控制省份(Province)和年份(Year)[10]。

ESGt= β0+β1DIFIi,j,t+∑βkControli,j,t+∑Year+

∑Province+δi,j,t

其中i、j、t分别代表省份、企业和年份,β0、β1、βk分别代表相应的回归系数,δ为随机扰动项。ESG为企业ESG表现,DIFI表示数字普惠金融指数,Control为控制变量集,Year、Province分别为年份和省份固定效应。

2.中介效应回归模型

Mfee=β0+β2DIFIi,j,t+∑βkControli,j,t+∑Year+

∑Province+δi,j,t

ESGt= β0+β3DIFIi,j,t+β4Mfee+∑βkControli,j,t+∑Year+∑Province+δi,j,t

β2、β3、β4分别代表相应的回归系数,Mfee为管理费用率。

三、实证结果分析

(一)描述性统计分析

描述性统计结果得出ESG评分最小值0,最大值8,标准差1.26,说明不同企业的ESG表现差异明显。数字普惠金融最大值4.607,最小值1.151,标准差0.84,说明我国各地数字普惠金融发展水平也存在明显差异。

(二)基准回归分析

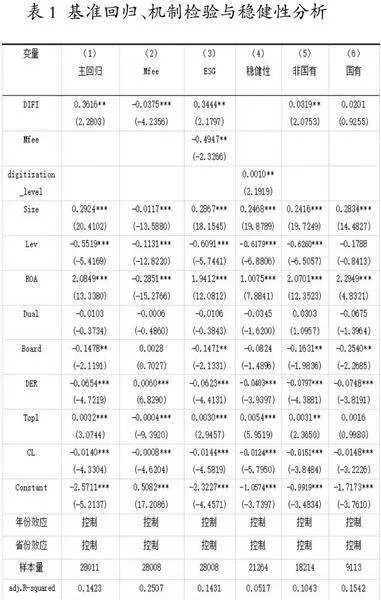

表1第(1)列回归结果显示数字普惠金融对企业ESG表现通过了5%的显著性检验,表明数字普惠金融发展越好,企业ESG表现水平越高,验证假设H1。

(三)机制分析

表1第(2)列显示了数字普惠金融的系数在5%水平上显著为负,第(3)列在加入管理费用率Mfee后,其回归系数在5%水平上显著为负且数字普惠金融指数回归系数仍然显著。说明管理费用在数字普惠金融与企业ESG表现中存在中介效应,验证假设H2。

(四)稳健性检验

由于可能存在遗漏重要变量和度量误差,本文采取替换解释变量的做法,将数字普惠金融指数替换成数字普惠金融数字化程度指数(digitization_level)。表1第(4)列结果显示,数字普惠金融数字化程度指数对于企业ESG影响结果仍然显著,验证主回归结果的稳健性。

(五)异质性分析

将国有企业和非国有企业进行分组回归,结果见表1(5)(6)列。相较于国有企业,非国有企业数字普惠金融提升ESG表现更加明显,验证假设H3。

结论和建议

本文以2013年至2022年A股上市公司为样本,从理论和实证两个方面对数字普惠金融如何影响企业的ESG绩效进行深入研究。结果发现,数字普惠金融可以向企业提供财政支持和技术支持来提升企业ESG表现:首先,数字普惠金融通过缓解企业融资约束和拓宽企业融资渠道来为企业提供资金支持。其次,数字普惠金融通过促进企业技术研发,缓解技术制约来提供技术支持。在具体机制分析方面,数字普惠金融通过技术和资金支持降低了企业的管理成本,缓解资金约MAu1BD+VTiKRBNvwGi7KUQ==束来提升企业ESG表现。在异质性方面,与国有企业相比,数字化普惠对于非国有企业的 ESG绩效提升效果更为明显。

根据本文研究结论提出如下政策建议:

对政府而言,首先要加大对数字普惠金融的支持力度,拓展业务领域,适应不同类型企业的融资需求。其次也要对数字普惠金融所带来的数据隐私泄漏风险密切关注,要借助数字技术完善监管体系和法律制度,加强对企业的监管。最后,出台有关企业ESG信息的披露标准,让ESG发展更规范有序。

对于企业而言,要充分利用数字普惠金融的数字技术来提升企业技术创新,提升ESG表现。在“双碳”背景下,利用数字普惠金融加快企业转型,将可持续发展理念融入企业日常生活。

参考文献:

[1]钱海章,陶云清,曹松威,等.中国数字金融发展与经济增长的理论与实证[J].数量经济技术经济研究,2020,37(06):26-46.

[2]万佳彧,周勤,肖义.数字金融、融资约束与企业创新[J].经济评论,2020(01):71-83.

[3]张弛,张兆国,包莉丽.企业环境责任与财务绩效的交互跨期影响及其作用机理研究[J].管理评论,2020,32(02):76-89.

[4]张兆国,靳小翠,李庚秦.企业社会责任与财务绩效之间交互跨期影响实证研究[J].会计研究,2013(08):32-39,96.

[5]张莉,陈皓轩,李卓松,等.ESG表现如何影响企业价值——基于绿色技术创新的中介效应[J].会计之友,2024(13):31-38.

[6]杨杰,张宇,陈隆轩.数字金融与企业ESG表现:来自中国上市公司的证据[J].哈尔滨商业大学学报(社会科学版),2022(05):3-18.

[7]赖妍,刘微微,邱丽莎.数字普惠金融会影响中小企业ESG表现吗[J].金融与经济,2023(11):46-54,96.

[8]陈春华,曹伟,曹雅楠,等.数字金融发展与企业“脱虚向实”[J].财经研究,2021,47(09):78-92.

[9]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(04):1401-1418.

[10]曾紫燕.数字普惠金融如何影响企业ESG表现?[J].中国林业经济,2023(06):142-146.

青海民族大学研究生创新项目:数字普惠金融对企业ESG表现的影响研究(项目编号:65M2024052)。

作者简介:张晨笛(1997.12-),女,汉族,安徽合肥人,青海民族大学在读研究生,研究方向:区域金融。