企业数字化转型对企业内部共同富裕的影响研究

2024-11-09 00:00麦力开·色力木王晓慧

科技创业月刊 2024年10期

摘 要:新发展格局下,数字化转型为企业内部实现共同富裕注入了新动力。基于 2016-2019年中国A股上市公司数据,从共同富裕的本质内涵“共有、共建与共享”出发,构建了企业内部共同富裕指标体系,实证检验了企业数字化转型对企业内部共同富裕的影响及作用机制。研究结果表明:①企业数字化转型对企业内部共同富裕具有显著的促进作用;②企业创新意愿在企业数字化转型与企业内部共同富裕之间发挥中介作用;③政府补贴与公司治理水平正向调节企业数字化转型对企业内部共同富裕的影响;④企业数字化转型对企业内部共同富裕的促进作用在市场化程度高、国有企业和技术密集型企业中更强。研究结论为实现企业内部共同富裕提供了新的思路。

关键词:企业数字化转型;企业内部共同富裕;企业创新意愿;政府补贴;公司治理水平

中图分类号:F272.92;F270.7文献标识码:A

doi:10.3969/j.issn.1672-2272.202405247

Research on the Impact of Digital Transformation on Common Prosperity within Enterprises

Abstract:Under the new development pattern, how to achieve common prosperity within enterprises is the current problem, and the digital transformation of enterprises can inject new impetus into the common prosperity within enterprises. Based on the data of A-share listed companies from 2016 to 2019, the index system of intra-enterprise common prosperity is constructed from the essence of “co-ownership, co-construction and sharing” to empirically test the impact of enterprise digital transformation on intra-enterprise common prosperity and its mechanism. The results show that: ①Enterprise digital transformation has a significant role in promoting common prosperity within the enterprise. ②Enterprise innovation willingness plays an intermediary role in the relationship between enterprise digital transformation and internal common prosperity. ③Government subsidies and corporate governance positively regulate the direct impact of enterprises' digital transformation on common prosperity within enterprises. ④Heterogeneity analysis shows that the promotion effect of digital transformation on domestic common prosperity is stronger in the samples with a high degree of marketization, state-owned enterprises and technology-intensive enterprises. This paper provides a new view for the realization of common prosperity within Chinese enterprises and has important enlightenment significance.

Key Words:Enterprise Digital Transformation; Common Prosperity Within the Enterprise; Enterprise Innovation Willingness; Government Subsidies; Corporate Governance Level

0 引言

2021年 8 月 17 日,习近平总书记在中央财经委员会第十次会议上强调,“共同富裕是社会主义的本质要求,是中国式现代化的重要特征,要坚持以人民为中心的发展思想,在高质量发展中促进共同富裕” [1]。带领人民创造幸福生活,实现全体人民共同富裕,是我们党始终不渝的奋斗目标。共同富裕的本质内涵是共有、共建与共享,三者相互依存、缺一不可,任何一方的缺失都会造成共同富裕性质的改变和实践的障碍[2]。企业作为社会的重要组成部分,其内部的共有、共建与共享是否协同直接关系到共同富裕目标的实现。因此,企业在发展过程中,实现其内部的共有、共建与共享至关重要。

数字经济是以人工智能、区块链、云计算、大数据为代表的数字技术推动的新经济形态[3]。共同富裕的首要任务是解决发展不平衡不充分问题。数字经济发展对推动城市协调均衡发展具有显著的积极影响[4],有利于激发城市活力,从而提升共同富裕水平[5]。已有研究表明,企业数字化转型从以下三方面促进企业内部共同富裕的实现: 第一,企业运用数字技术改造自身的生产经营系统[6],促进企业创新,提升企业的营业收入,从而实现“共有”。第二,企业数字化转型可以发挥其强大的生产力与创造力,高度匹配企业社会责任需求,推动建立企业履责生态圈[7],促进企业与消费者互利共生,从而实现“共建”[8]。第三,数字化转型通过提高信息收集和处理水平,提高普通员工自主处理问题的能力,从而提高普通员工相对于管理层的自主权和地位,缩小普通员工与管理层的劳动收入差距[9],从而实现“共享”。综上所述,企业内部共同富裕从共有、共建与共享3个方面应如何界定?企业数字化转型对我国企业内部共同富裕究竟会产生什么影响?是否通过企业研发投入的中介效应进一步影响企业内部共同富裕?这些问题都需要深入研究。

鉴于此,本文以2016-2019年我国A股上市公司数据为研究样本,构建了企业数字化转型指标,并运用计量经济学方法进行实证检验,以期为实现我国企业内部共同富裕提供新的思路。与已有文献相比,本文的边际贡献主要表现在以下两个方面:第一,在理论方面,拓展了企业数字化转型与企业共同富裕在微观层面的研究;在实践方面,有助于企业重视数字化转型,为企业的管理决策提供有效的经验证据。第二,在衡量方式方面,本文从“共有、共建与共享”3个维度构建了企业内部共同富裕指标体系,为研究微观经济主体在共同富裕方面的作用提供了新的视角。

1 理论分析与研究假设

1.1 企业数字化水平与企业内部共同富裕

在数字经济时代背景下,实现共同富裕需要从其本质内涵出发,即共有、共建与共享。“共有”更加关注企业内部“富裕”问题,而“共建”与“共享”更加关注“共同”问题。因此,可持续创富能力与协调发展能力是推进、实现和维系共同富裕的重要引擎[10-11]。数字经济发展有助于加速资源要素扩散和流动,有效扩大资源配置边界[4],提高企业的协调发展能力[12],从而促进企业内部的“共建”与“共享”。企业数字化转型给企业带来多方面的影响,包括数字技术使用、商业模式变革与数据要素供给[13],这些影响均会增强企业的竞争力,提升企业营业总收入,促进企业内部“共有”的实现。基于此,本文提出如下假设:

H1:企业数字化转型显著促进企业内部共同富裕。

1.2 企业数字化转型、创新意愿与企业内部共同富裕

企业创新意愿是企业数字化转型对企业内部共同富裕产生影响的重要因素。一方面,企业数字化转型有助于企业降低搜寻成本,减少信息不对称,提高信息透明度,降低企业代理成本[14],还可以打破地域限制,促进信息、技术、研究人员和数据等资源的流动[15];另一方面,企业数字化转型提升了风险投资机构管理的质量与效率[16],加强了企业各部门之间的沟通交流,实现了不同组织间的资源互补、技术共享和知识重组,最终提高了协同合作效率。因此,企业数字化转型可以减少创新成本,提升企业各部门的协作效率,进而提高企业的创新意愿。而企业创新意愿的提高,会促进企业绩效的提升[17],进而推动企业高质量发展[18],而企业的高质量发展必然促进共同富裕[19]。基于此,本文提出如下假设:

H2:企业数字化转型通过提高企业创新意愿促进企业内部共同富裕。

2 研究设计

2.1 样本选择与数据来源

考虑到数据的可获得性以及新冠肺炎疫情对我国上市公司的影响,本文以2016-2019年中国A股上市公司为研究样本,并对数据进行如下处理:①剔除ST或*ST上市企业;②剔除数据严重缺失的样本,最终得到7 299个面板数据。数据主要来源于CNRDS数据库、CSMAR数据库、企业社会责任报告和企业年报。

2.2 变量选取及测度

2.2.1 核心解释变量

企业数字化转型(Digital)。参考吴非等[20]的研究,本文采用文本分析方法,提取上市公司年报中与数字化转型相关的关键词,并采用年度报告中关键词词频衡量企业数字化水平。

2.2.2 中介变量

企业创新意愿(Innovate)。企业研发投入金额越高,表明企业创新意愿越强,因此本文采用企业研发投入金额对数衡量企业创新意愿。

2.2.3 被解释变量

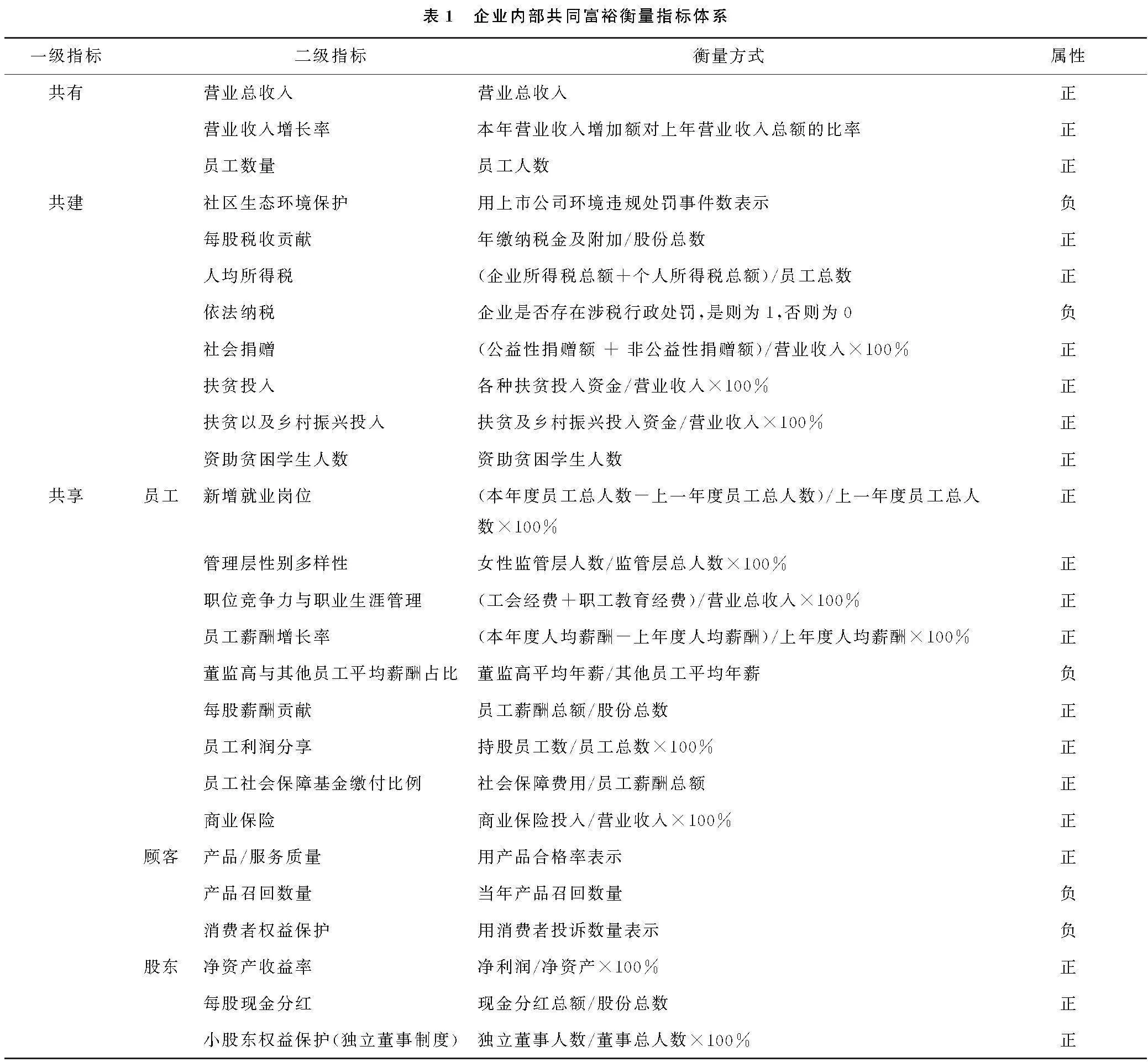

企业共同富裕(Collective Prosperity)。本文基于共同富裕的本质内涵,构建企业内部共同富裕水平测度指标体系。以共有、共建、共享为一级指标,并扩展了26个二级指标。具体地,从“共有”角度选取企业营业总收入、营业收入增长率与员工数量3个二级指标, 测度我国上市企业的营业状况和员工数量;从“共建”角度选取社区生态环境保护、每股税收贡献、人均所得税、依法纳税、社会捐赠、扶贫投入、扶贫以及乡村振兴投入、资助贫困学生人数8个二级指标,测度我国上市企业对社会建设做出的贡献;从“共享”角度选取新增就业岗位、管理层性别多样性、职位竞争力与职业生涯管理、员工薪酬增长率、董监高与其他员工平均薪酬占比、每股薪酬贡献、员工利润分享、员工社会保障基金缴付比例、商业保险、产品/服务质量、产品召回数量、消费者权益保护、净资产收益率、每股现金分红、小股东权益保护(独立董事制度)15个二级指标,测度我国上市企业对员工、顾客与股东分享企业经营成果的程度,最后采用定基极差熵权法计算企业内部共同富裕水平。具体指标体系如表1所示。

2.2.4 调节变量

企业治理水平(CG)。本文借鉴已有研究[21],采用主成分分析法,选取 8个企业治理指标构建测度上市企业治理水平的综合指标:①关于CEO有否兼任董事会主席或副主席的虚拟变量(ceo- topdir);②外部董事的比例(out-ratio);③五大高管人员的持股量(top5);④第一大股东持股量(top1);⑤第二至第十大股东持股量的集中度(cstr2_ 10);⑥关于企业是否拥有母公司的虚拟变量(parent);⑦关于有否在其他市场挂牌上市的虚拟变量(hbshare);⑧关于是否国有控股的虚拟变量(So-top1)。

政府补贴(Sub)。采用政府补贴金额对数衡量政府补贴情况。

2.2.5 控制变量

参考相关研究[22],选取企业规模(Size)、资产负债率(Lev)和现金流比率(Cashflow)等企业特征变量作为控制变量。主要变量具体描述见表2。

2.3 基准模型设定

理论分析表明,企业数字化转型对企业共同富裕具有促进作用,为验证假设H1,本文构建模型(1):

CPit=α0+α1Digit+∑Controls+∑Year+∑Industry+εit(1)

其中,i表示企业,t表示时间;CP和Dig分别表企业内部共同富裕和企业数字化转型,Controlsit表示控制变量;εit表示随机扰动项。此外,本文还加入了年度(Year)和行业(Industry)虚拟变量;ɑ1表示企业数字化转型对企业共同富裕的影响。

3 实证分析

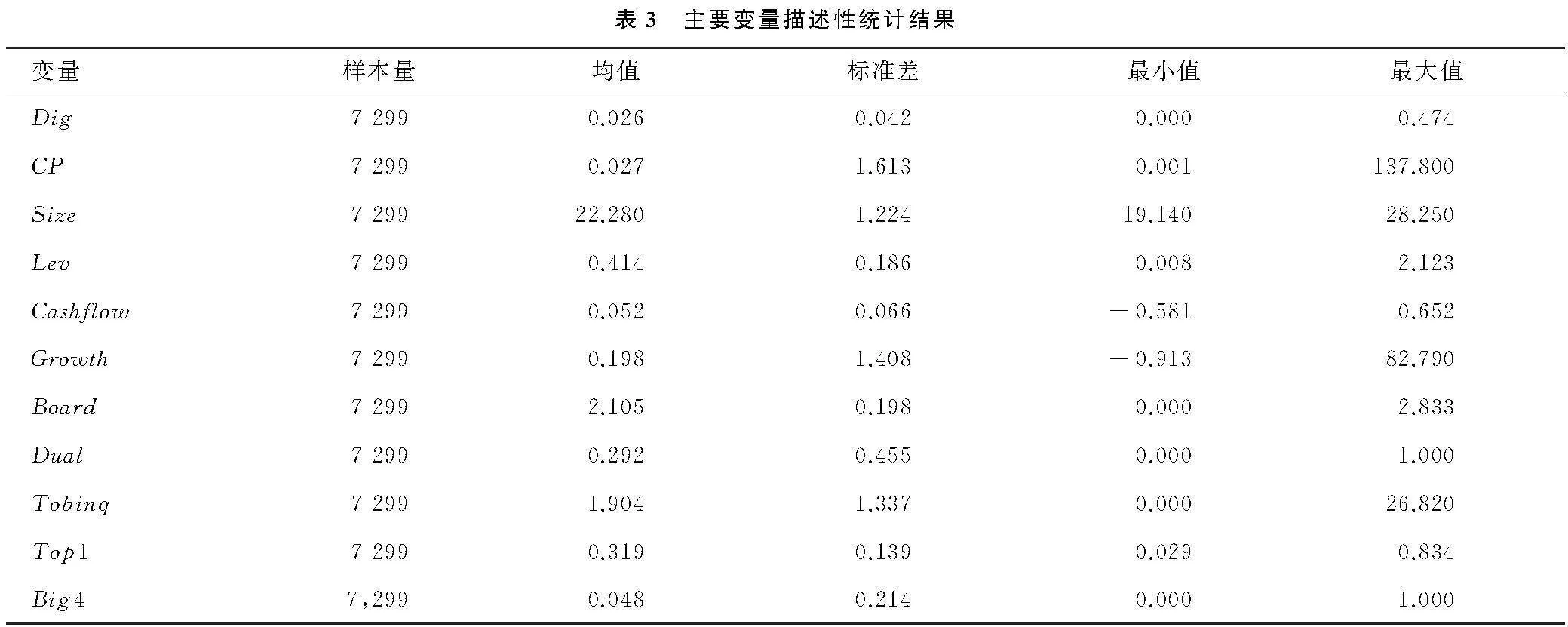

3.1 描述性统计

主要变量的描述性统计结果如表3所示。其中,样本量为7 299,企业内部共同富裕的均值为 0.027,最大值为137.800,说明我国上市公司内部共同富裕水平差距较大;企业数字化转型的均值为 0.003,最大值为 0.474,表明中国上市公司的数字化转型程度与其他国家相比处于较低水平,有待进一步加强。

3.2 主回归分析

表4列示了企业数字化转型对企业内部共同富裕影响的回归结果。列(1)—(3)依次加入了年份固定效应、行业固定效应以及控制变量,结果显示企业数字化转型回归系数均在1%水平上显著为正,表明企业数字化转型对企业内部共同富裕具有显著的促进作用,假设H1得到验证。

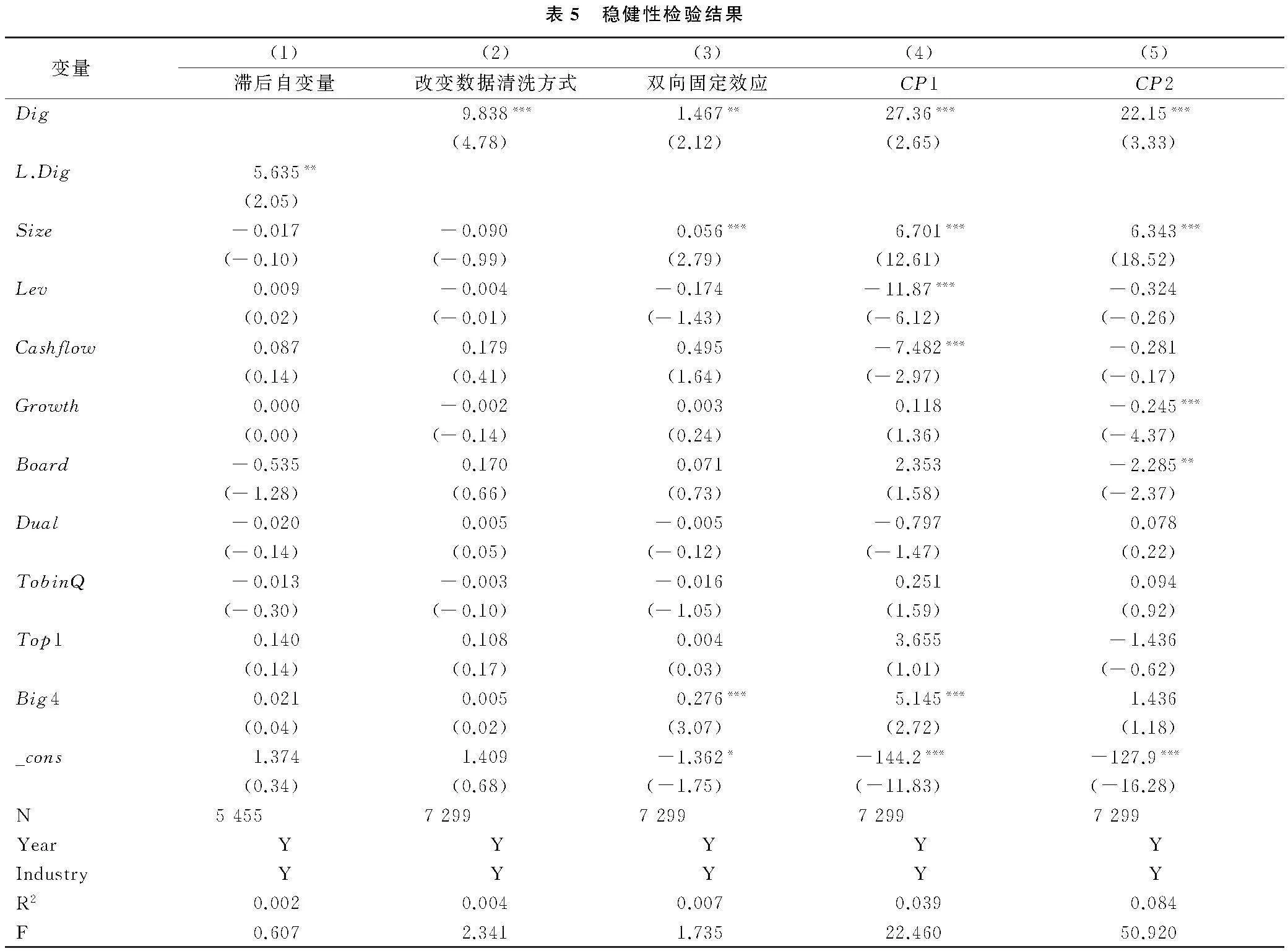

3.3 稳健性检验

3.3.1 时间滞后法

考虑到企业数字化转型对企业内部共同富裕的促进作用可能存在时间滞后效应,本文将企业数字化转型(Dig)滞后一期进行检验。回归结果如表5所示,表5列(1)为滞后一期企业数字化转型结果,在加入控制变量的情况下,滞后项系数在5%的水平上显著为正,表明在考虑时间滞后问题后,企业数字化转型对企业内部共同富裕仍具有促进作用。

3.3.2 改变数据清洗方法

为确保数据质量,本文对核心解释变量进行 1% 的缩尾处理,回归结果如表5列(2)所示,在加入控制变量的情况下,截尾项系数在1%的水平上显著为正,表明采用缩尾处理后,企业数字化转型对企业内部共同富裕仍具有促进作用。

3.3.3 固定效应模型检验

为缓解遗漏变量可能导致的内生性问题,本文进一步采用双向固定效应模型进行回归,回归结果如表5列(3)所示,在加入控制变量的情况下,双向固定效应在10%的水平上显著为正,表明企业数字化水平对企业内部共同富裕仍具有促进作用。

3.3.4 替换因变量

鉴于企业实现共同富裕要“做大蛋糕”并且“分好蛋糕”,本文分别使用营业利润(CP1) 和支付给员工以及为员工支付的现金(CP2) 作为被解释变量,以验证结果的稳健性。回归结果如表5列(4)、列(5)所示,在加入控制变量的情况下,回归系数仍在1%的水平上显著为正,表明替换被解释变量后,研究结论仍然成立。

3.4 企业数字化转型影响企业内部共同富裕的作用机制分析

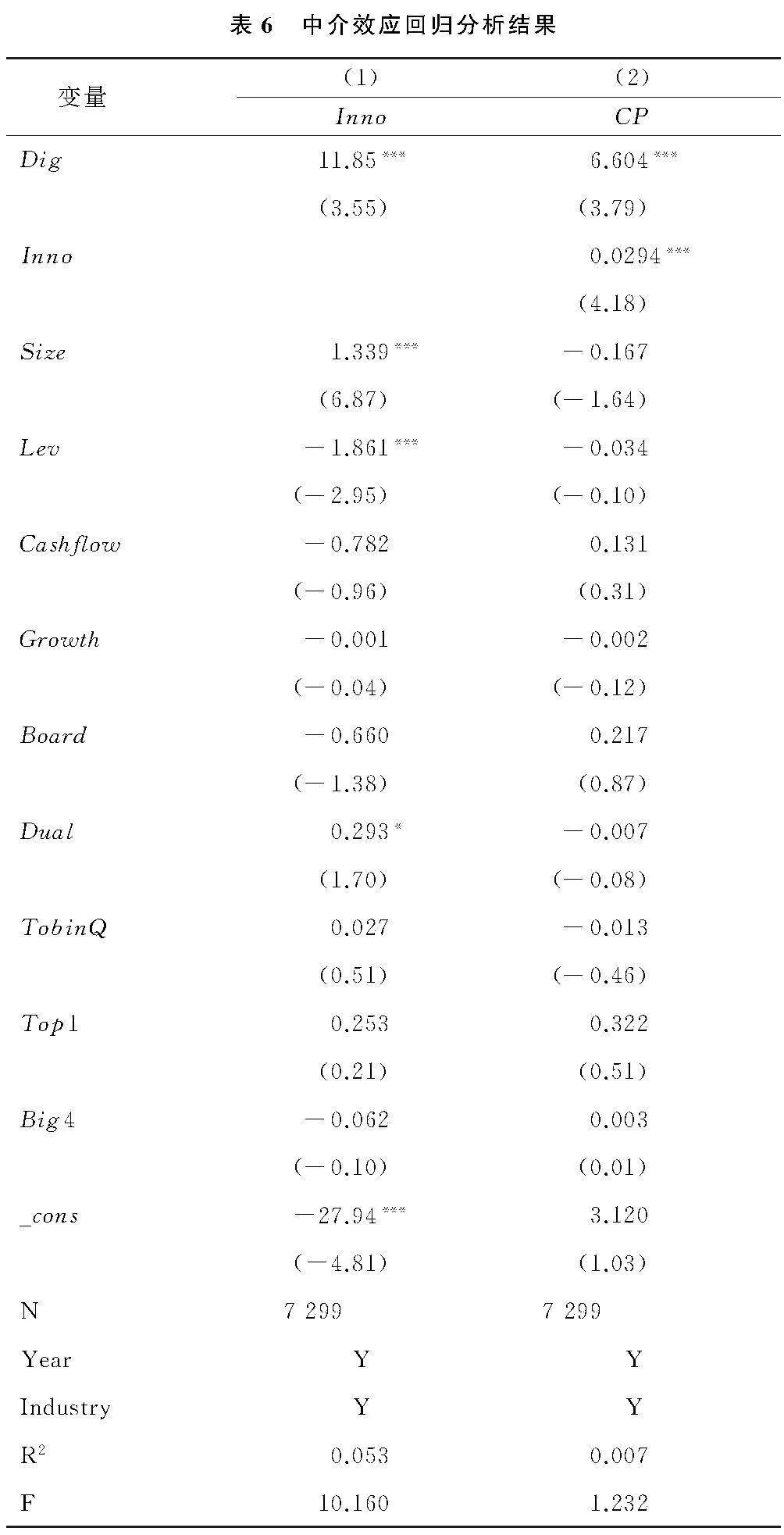

上述研究结果表明,企业数字化转型对企业内部共同富裕具有显著的促进作用。那么,企业数字化转型是如何促进企业内部共同富裕的?为验证假设H2,本文以企业创新意愿作为切入点,构建模型(2)和(3):

Innoit=β0+β1Digit+∑Controls+∑Year+∑Industry+εit(2)

CPit=δ0+δ1Digit+δ2Innoit+∑Controls+∑Year+∑Industry+εit (3)

表6报告了中介效应的回归结果。列(1)显示,企业数字化转型的回归系数在1%的水平上显著为正,表明企业数字化转型能够显著促进企业研发投入。列(2)显示,企业数字化转型和企业创新意愿的回归系数均在1%的水平上显著为正,表明企业研发投入在企业数字化转型与企业内部共同富裕之间起着部分中介作用。即企业数字化转型可以通过提高创新意愿促进企业内部共同富裕,假设H2得到验证。

3.5 企业数字化转型对企业内部共同富裕影响的调节效应分析

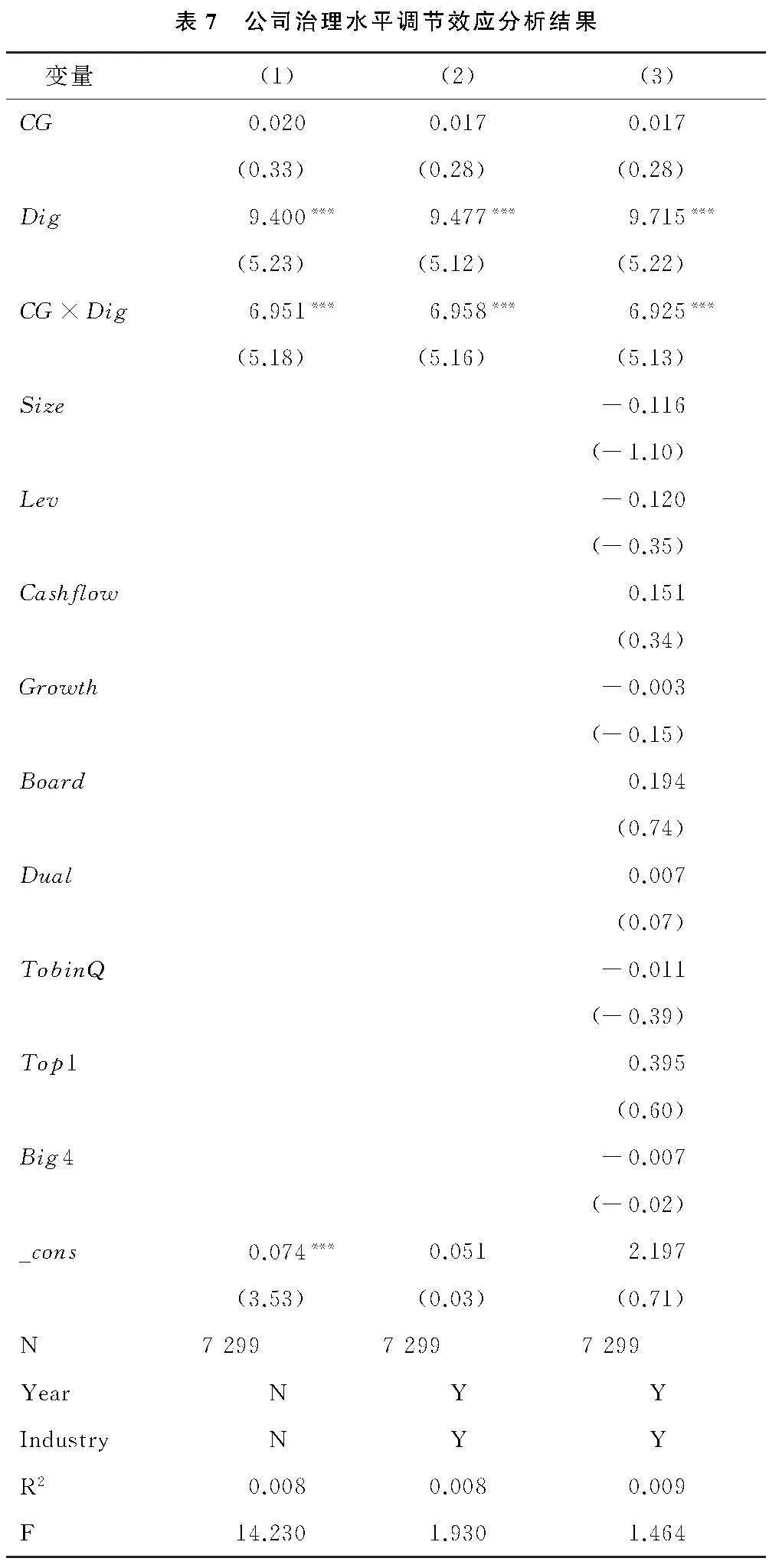

3.5.1 公司治理水平调节效应

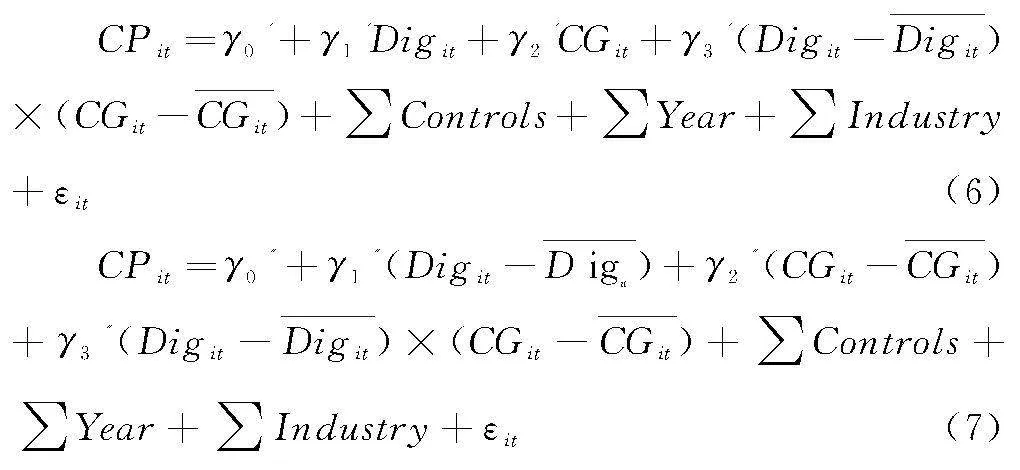

为检验公司治理水平的调节效应,参考已有研究[23,24],构建模型(5):

CPit=γ0+γ1Digit+γ2CGit+γ3Digit×CGit+∑Controls+∑Year+∑Industry+εit(5)

为了使得加入交乘项的自变量系数具有可比性[25],本文先对其进行中心化处理,然后构建模型(6) 和(7)进行调节效应检验:

表7报告了公司治理水平调节效应检验结果。列(1)报告了不考虑控制变量的回归结果,CG×Dig的系数在1%的水平上显著为正,列(2)报告了控制年份与行业后的回归结果,CG×Dig的系数在1%的水平上显著为正,列(3)报告了加入控制变量后的回归结果,CG×Dig的系数也在1%的水平上显著为正,说明公司治理水平正向调节企业数字化转型对企业共同富

裕的影响。可能原因:第一,当公司治理水平较高时,公司管理层与股东之间的信息不对称程度和代理成本较低,公司治理机制能够对管理层形成监督,促使管理层履行勤勉尽职的责任,抑制管理层过度投资行为[26],促进企业健康发展。第二,公司治理机制会督促管理层致力于提升企业绩效,公司治理水平越高,企业采取激进税务筹划行为的可能性越小[23],因此公司治理水平的提升会有效减少公司的激进税务筹划行为,使公司更加倾向于选择积极履行社会责任。综上所述,公司治理水平对促进企业数字化转型和企业内部共同富裕具有重要意义。

3.5.2 政府补贴调节效应分析

为了检验政府补贴的调节效应,参考已有研究,构建模型(8):

CPit=φ0+φ1Digit+φ2Subit+φ3Digit×Subit+∑Controls+∑Year+∑Industry+εit(8)

为了使交乘项的自变量系数具有可比性,本文先对其进行中心化处理,然后构建模型(9)和(10)进行调节效应检验:

表8报告了政府补贴调节效应的分析结果,列(1)报告了不考虑控制变量的回归结果,

Sub×Dig的系数在1%的水平上显著为正,列(2)报告了控制年份与行业后的回归结果,Sub×Dig的系数在1%的水平上显著为正,列(3)报告了加入控制变量后的回归结果,Sub×Dig的系数也在1%的水平上显著为正,说明政府补贴正向调节了企业数字化转型对企业内部共同富裕的影响。可能原因:第一,政府补贴能够加强企业创新研发意愿,高创新意愿有助于营造宽松的创新环境,提高对创新失败的包容性,这些均会对企业创新产生积极影响。政府补贴作为重要的外部资源,可以直接增加企业现金持有量,缓解资源约束,增强企业风险承担能力[27]。第二,政府补贴的资源属性能够促进企业利用式创新,企业可以通过政府补贴直接补充创新资源,如引进先进设备、技术以及高层次人才等。因此,政府补贴可以缓解企业融资约束、吸引优秀人才,最终促进企业内部“共有、共建与共享”目标的实现。综上所述,政府补贴对促进企业数字化转型和企业内部共同富裕具有重要作用。

3.6 异质性分析

3.6.1 密集度异质性分析

参考已有研究[28],本文根据要素密集度将样本企业划分为劳动密集度、资本密集度以及技术密集度 3类。劳动密集型企业通常硬件设备较少,对劳动力的需求较大,这类企业的技术创新能力较弱,不利于企业数字化转型。资本密集型企业是指在企业生产过程中,劳动和知识的占比较低,而资本占比相对较高。常见的交通运输、钢铁、机械、石油、化工等基础工业和重化工业都属于典型的资本密集型企业。这类企业进行数字化转型的动力不足,其主要依靠提高物质劳动来实现经营目标。技术密集型企业大部分属于高技术产业,其技术知识占比大、科研费用高、劳动者文化技术水平高、企业发展速度快,这类企业进行数字化转型的动力较强,也拥有相应的技术知识支持。基于此,本文认为企业数字化转型对企业内部共同富裕的促进作用在技术密集型企业中更加显著。

表9报告了企业数字化转型在不同要素密集度企业中的异质性分析结果。列(1)-(3)的回归结果显示,在技术密集型企业中,企业数字化转型的回归系数在1%的水平上显著为正,表明企业数字化转型对内部共同富裕的促进作用在技术密集型企业中更强,研究结果与预期一致。

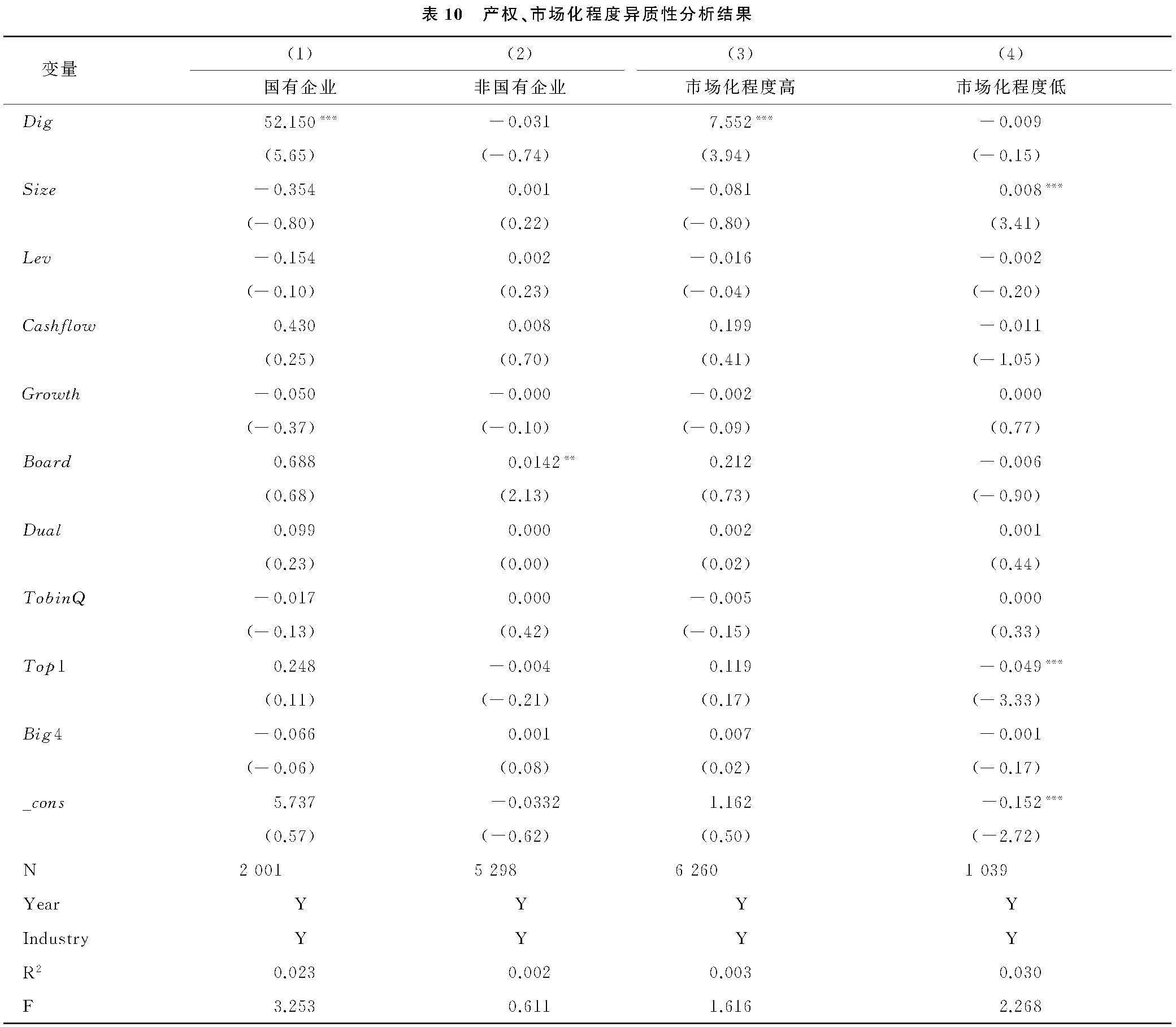

3.6.2 产权异质性分析

国有企业和非国有企业在组织管理、履行社会责任和政治联系等方面都存在较大差异。一方面,国有企业需要积极承担更多的社会责任,因此国有企业进行数字化转型具有更强的政策性和强制性,而非国有企业则将提高经济效益作为主要经营目标,共同富裕意识较薄弱。另一方面,国有企业长期以来存在发展动力不足、工作效率低下等问题,需要进行数字化转型以提升企业竞争力和效率,进而更好地促进共同富裕。据此,本文认为企业数字化转型对企业内部共同富裕的促进作用在国有企业中更加显著。

本文根据产权性质将样本企业划分为国有企业和非国有企业,表10列(1)、列(2)的回归结果显示,在国有企业样本中,企业数字化转型的回归系数在1%的水平上显著为正,表明企业数字化转型对企业内部共同富裕的促进作用在国有企业中更强,研究结果与预期一致。

3.6.3 市场化程度异质性分析

企业所处的市场环境是影响企业行为的重要因素,市场化程度越高的地区,其经济发展水平越高,相关政策制度也越完善。而低市场化地区由于缺乏政策引导,企业数字化转型动力不足,无法推动共同富裕目标的实现。因此,本文认为企业数字化转型对企业内部共同富裕的促进作用在市场化程度高的地区更显著。

为了检验市场化程度的异质性,本文参考王小鲁等[29]研究,将样本企业划分为高市场化地区和低市场化地区两类。表10列(3)、列(4)的回归结果显示,在市场化程度高的地区,企业数字化转型的回归系数在1%的水平上显著为正,表明企业数字化转型对内部共同富裕的促进作用在市场化程度高的地区更显著,研究结果与预期一致。

4 结论、建议与展望

4.1 研究结论

本文基于2016—2019年中国A股上市公司数据,构建了企业内部共同富裕指标,采用定基极差熵权法对指标进行计算,得到以下结论:①企业数字化转型对企业内部共同富裕具有显著的促进作用;②企业创新意愿在企业数字化转型与企业内部共同富裕之间发挥中介作用;③政府补贴与公司治理水平正向调节企业数字化转型对企业内部共同富裕的影响;④企业数字化转型对企业内部共同富裕的促进作用在市场化程度高、国有企业和技术密集型企业中更强。

4.2 政策建议

第一,数字化转型方面,企业要充分认识到数字化转型对实现高质量发展和内部共同富裕的重要作用,积极进行数字化转型投资,将数字化理念融入企业发展战略,努力打造企业数字化转型的竞争优势。

第二,异质性分析方面,对处于市场化程度低地区的企业、非国有企业、资本密集型企业以及劳动密集型的企业,更要重视企业数字化转型在推动企业内部共同富裕中的作用,积极进行数字化转型,认真履行社会责任,关注企业内部分配问题,提高公司治理水平。

第三,共同富裕方面,企业作为促进共同富裕的重要微观主体,要在自身发展的同时,积极践行“共有、共建与共享”理念,完善分配制度,为员工提供坚实的保障,为顾客提供优质的产品和服务,主动承担社会责任,树立良好的社会形象,实现企业与社会共同发展。

第四,体制机制方面,企业要努力提高公司治理水平,维护公司内部公平与公正,提高公司运营效率。在数字经济时代背景下,良好的公司治理制度不仅有利于企业自身发展,也可为国家实现共同富裕目标贡献力量。政府要对积极进行数字化转型的企业给予补贴,鼓励企业践行“共有、共建、共享”的理念。企业作为社会的重要组成部分,其内部共同富裕的实现将推动整个社会共同富裕目标的实现。

4.3 研究局限与展望

本研究还存在一定的局限性:第一,企业内部共同富裕是一个复杂的概念,本文仅从“共有、共建与共享”3个维度构建了企业内部共同富裕指标体系,未来研究可从其他角度,如“共同”和“富裕”两个方面,对企业内部共同富裕进行深入研究。第二,本文仅从企业创新意愿的角度探讨了企业数字化转型对企业内部共同富裕的中介作用,未来研究可从其他角度进行考察,如企业创新质量等。

参考文献参考文献:

[1] 习近平.《习近平新时代中国特色社会主义思想专题摘编》出版[J]. 党的文献, 2023(2): 129.

[2] 杨文圣, 李旭东. 共有、共建、共享:共同富裕的本质内涵[J]. 西安交通大学学报(社会科学版), 2022, 42(1): 10-16.

[3] 戚聿东, 肖旭. 数字经济时代的企业管理变革[J]. 管理世界, 2020, 36(6): 135-152,250.

[4] 王雪莹, 李梦雪, 叶堂林.数字服务业能否助力推进共同富裕?——基于解决发展不平衡问题的视角[J]. 经济问题探索, 2022(10): 1-15.

[5] 惠献波. 数字经济、创业活跃度与共同富裕——来自智慧城市建设的证据[J]. 当代经济管理, 2023, 45(5): 18-24.

[6] COOPER R N. Digital transformation: survive and thrive in an era of mass extinction[J]. Foreign Affairs, 2019, 98(6): 201-201.

[7] 杜晶晶, 胡登峰, 张琪. 数字化环境下中小企业社会责任重构研究——基于重大突发事件的思考[J]. 宏观质量研究, 2020, 8(4): 120-128.

[8] 尚洪涛, 吴桐. 企业数字化转型、社会责任与企业价值[J]. 技术经济, 2022, 41(7): 159-168.

[9] 方明月, 林佳妮, 聂辉华. 数字化转型是否促进了企业内共同富裕?——来自中国A股上市公司的证据[J]. 数量经济技术经济研究, 2022, 39(11): 50-70.

[10] 牛楠, 石皓喆, 孔畅, 等. 共同富裕背景下如何发展社会企业?——基于政策文本的分析[J]. 科技创业月刊, 2024, 37(1): 64-69.

[11] 杨宜勇, 王明姬. 更高水平的共同富裕的标准及实现路径[J]. 人民论坛, 2021(23): 72-74.

[12] 王亚新. 数字经济、空间溢出与共同富裕——基于效率与公平视角[J]. 科技创业月刊, 2023, 36(2): 82-87.

[13] 姜奇平, 刘宇洋, 端利涛. 数字化转型、多元化经营与企业绩效[J]. 技术经济, 2023, 42(4): 82-96.

[14] 杜爽, 曹效喜. 企业数字化转型能否促进绿色创新——来自中国上市公司的证据[J]. 中国地质大学学报(社会科学版),2023, 23 (4): 56-71.

[15] BERNARD A B, MOXNES A, SAITO Y U. Production networks, geography, and firm performance[J]. Journal of Political Economy, 2019, 127(2): 639-688.

[16] 吴友. 风险投资管理参与、数字化转型与企业创新[J]. 上海经济研究, 2023(5): 78-92.

[17] 贾涛, 严蕊, 王玉, 等. 客户参与、双元绿色创新与企业绩效——产品智能化的调节作用[J]. 科技进步与对策, 2023, 40(7): 91-101.

[18] 陈丽姗, 傅元海. 融资约束条件下技术创新影响企业高质量发展的动态特征[J]. 中国软科学, 2019(12): 108-128.

[19] 郭瑞萍. 以高质量发展促进共同富裕的内在逻辑与现实路径[J]. 思想理论教育导刊, 2022(9): 64-70.

[20] 吴非, 胡慧芷, 林慧妍, 等. 企业数字化转型与资本市场表现——来自股票流动性的经验证据[J]. 管理世界, 2021, 37(7): 130-144,10.

[21] 白重恩, 刘俏, 陆洲, 等. 中国上市公司治理结构的实证研究[J]. 经济研究, 2005(2): 81-91.

[22] 王波, 杨茂佳. ESG表现对企业价值的影响机制研究——来自我国A股上市公司的经验证据[J]. 软科学, 2022, 36(6): 78-84.

[23] 姚祎. 管理层能力对企业激进税务行为的影响[D].南京: 江苏大学, 2020.

[24] 王鹏飞, 刘海波, 陈鹏. 企业数字化、环境不确定性与全要素生产率[J]. 经济管理, 2023, 45(1): 43-66.

[25] 方杰, 温忠麟, 梁东梅, 等. 基于多元回归的调节效应分析[J]. 心理科学, 2015, 38(3): 715-720.

[26] 林树, 葛逸云. 经济政策关联度、公司治理与投资效率[J]. 现代经济探讨, 2023(3): 63-76.

[27] 毛其淋, 许家云. 政府补贴、异质性与企业风险承担[J]. 经济学(季刊), 2016, 15(4): 1533-1562.

[28] 李贲, 吴利华. 开发区设立与企业成长:异质性与机制研究[J]. 中国工业经济, 2018(4): 79-97.

[29] 王小鲁, 樊纲, 胡李鹏. 中国分省份市场化指数报告[M]. 北京: 社会科学文献出版社, 2018.