企业ESG表现、投资效率与全要素生产率

2024-11-07 00:00王敏赵楷文

新疆财经 2024年5期

摘要:ESG表现是赋能企业高质量发展的重要因素,对ESG表现与全要素生产率的关系进行深入研究,有助于投资者全面认识ESG表现影响企业高质量发展的作用机制。文章以2009—2021年我国A股上市公司为研究对象,从投资效率角度出发,实证检验了ESG表现影响全要素生产率的内在逻辑,得到以下研究结论:第一,良好的ESG表现能够提高全要素生产率;第二,良好的ESG表现能够通过提高投资效率的方式促进全要素生产率提高;第三,绿色技术创新水平对ESG表现与全要素生产率的关系具有正向调节作用;第四,国有企业、大规模企业ESG表现对全要素生产率提高的促进作用更大。基于此:企业应重视ESG表现对全要素生产率提高的促进作用,避免盲目投资,选择高效的投资组合以实现可持续发展;政府应不断完善ESG相关法律制度、政策及评价体系,加强ESG方面的监管;社会机构及媒体应大力宣传ESG理念,营造积极和谐的营商环境,促进企业ESG实践与可持续发展。

关键词:ESG表现;全要素生产率;投资效率;绿色技术创新

中图分类号:F275.5 文献标志码:A 文章编号:1007-8576(2024)05-0043-10

DOI:10.16716/j.cnki.65-1030/f.2024.05.008

ESG Performance, Investment Efficiency and Total Factor Productivity of Enterprises

WANG Min, ZHAO Kaiwen

(Xi'an International Studies University, Xi'an 710128, China)

Abstract: ESG performance is an important factor in empowering high-quality corporate development. Conducting in-depth research on the relationship between ESG performance and total factor productivity can provide reference for investors to comprehensively understand the impact mechanism of ESG on corporate high-quality development. Taking the listed companies on the A-share market in China from 2009 to 2021 as the research objects, this paper starts from the perspective of investment efficiency and empirically verifies the internal logic of ESG performance and total factor productivity. The following research conclusions are obtained: first, good ESG performance can improve a company's total factor productivity; second, good ESG performance can promote total factor productivity by improving investment efficiency; third, the level of green technology innovation has a positive moderating effect on the relationship between ESG performance and total factor productivity; fourth, the promotion of total factor productivity by ESG performance is greater for state-owned enterprises and large enterprises. Based on this, enterprises should pay attention to the promotion of total factor productivity by ESG performance and avoid blind investment. They should choose efficient investment portfolios to achieve sustainable development. The government should continuously improve relevant legal systems, policies, and evaluation systems for ESG, and strengthen regulatory supervision in this area. Social organizations and media should actively promote the ESG concept and create a positive and harmonious business environment to promote corporate ESG practices and sustainable development.

Key words: ESG performance; total factor productivity; investment efficiency; green technology innovation

一、问题的提出

我国坚持创新、协调、绿色、开放、共享的新发展理念,绿色发展与经济的活力、创新力和竞争力密不可分。我国绿色发展已在各个领域取得显著成效,绿色发展是我国从速度经济转向高质量发展的重要标志[1]。企业高质量发展是我国经济高质量发展的微观基础。已有研究表明,宏观经济增长取决于微观层面企业生产率的提高[2],而宏观经济增长的动力正在从要素和投资驱动转变为全要素生产率驱动,因此,企业全要素生产率的提高对宏观经济增长至关重要[3]。基于此,进一步推动绿色发展,在经济发展过程中注重资源节约和环境保护,促进技术创新和产业升级,从而实现企业可持续发展,是推动我国经济高质量发展的必然路径。

ESG起源于伦理投资和责任投资中3个主要的考察因素[4],其概念由联合国全球契约组织于2004年首次提出,具体指环境(environment)、社会责任(social responsibility)和公司治理(governance),用于评估和衡量企业的可持续发展金融价值[5-6],企业可以通过积极保护环境、完善内部治理以及承担社会责任来实现企业价值。ESG理念在全球范围内迅速发展并得到广泛认可,于2008年正式进入中国市场。为推动我国央企高质量发展,2022年5月国资委印发了《提高央企控股上市公司质量工作方案》,要求央企控股上市公司披露ESG专项报告,旨在推动我国企业更好地履行环境、社会和治理责任,实现可持续发展。这意味着企业的ESG表现不再只是内部责任,其已成为国家法律和市场监督关注的焦点,是影响我国经济高质量发展的重要因素,与我国“五位一体”总体布局和新发展理念高度契合。ESG有助于赋能企业高质量发展。目前已有众多学者实证检验了良好的ESG表现对企业价值[7]、绿色创新[8]、融资能力[9]等均有显著提升作用。根据内生增长理论,技术进步是提高企业生产效率的基本要素和实现企业高质量发展的关键驱动力。目前已有部分学者从绿色治理[10]、财务柔性与媒体监督[11]、融资约束与市场化水平[12]等视角探讨了ESG表现与全要素生产率之间的关系,研究结论均支持良好的ESG表现对全要素生产率提高有正向促进作用的观点。从现有研究来看,多数文献已从不同视角就ESG表现对企业可持续发展的积极效应进行了深层剖析,但尚未有文献从投资效率视角对ESG表现与全要素生产率的内在关系进行深入研究。因此,本文探讨ESG表现、投资效率与全要素生产率的内在联系具有一定的现实意义与理论价值。

基于此,本文以2009—2021年我国A股上市公司为研究对象,从投资效率视角出发,实证检验ESG表现影响全要素生产率的作用机制,进一步剖析ESG表现与全要素生产率之间的内在逻辑,并从企业性质、企业规模、污染程度、地区划分等微观视角考察ESG表现对全要素生产率的异质性影响,以期引导企业绿色转型、提质增效,为我国企业高质量发展提供经验证据和理论支撑。

二、理论分析与研究假说

(一)ESG表现与全要素生产率

全要素生产率是指在生产要素投入一定的条件下,所达到的额外不可预测的生产率[13],其反映了生产率经济概念的本质,包括技术进步、管理技能、制度环境等因素[14]。基于利益相关者理论,企业的发展与各利益相关者密切相关,为满足利益相关者的需求,企业需要从环境、社会责任、公司治理等多方面实现企业价值。从环境治理角度来看:ESG表现有助于企业节能降耗、充裕资金、优化资源配置,传递维护利益相关者利益的信号,树立企业积极正面的形象[15];有助于创造利益相关者的长期价值,促进企业与各利益相关者形成良好的长期合作关系,通过良性互动降低代理成本、交易成本等[16],为企业带来可持续发展的增长潜力,从而促进企业全要素生产率提高,赋能企业高质量发展。李甜甜[10]发现企业ESG履责主要通过节能降耗和优化资源配置显著提高生产效率,并从宏观气候、中观行业、微观企业层面进行分析,揭示了企业ESG履责可显著发挥抵御气候变化和碳排放风险的作用,进而赋能经济高质量发展。从社会责任角度来看,承担更多社会责任能够提高企业声誉,创造更多无形资产,吸引更多社会资源,降低企业战略发展的成本与门槛。杨晋华[11]实证检验了ESG表现对全要素生产率的正向作用,并进一步发现企业财务柔性和媒体监督对ESG表现与全要素生产率之间的关系存在正向调节作用。同时,企业承担社会责任有助于赢得消费者青睐,增加其市场份额,提高市场竞争力。杨建春[12]认为应当充分考虑市场化水平的调节作用,缓解企业融资约束、提高技术创新水平,促进全要素生产率提高。从公司治理角度来看:一方面,良好的ESG表现侧面反映了企业的可持续发展能力,有利于降低投资者的风险感知,增强内外部投资者对企业的信任,监督约束管理层行为,有效促进企业投融资活动;另一方面,良好的ESG表现需要企业不断形成发展动力,这会促使企业更加重视技术创新。盛明泉[17]验证了ESG表现能够通过促进技术创新、缓解融资约束和提高信息透明度实现家族企业全要素生产率的提高。符加林[18]进一步验证了在国有企业和大规模企业中ESG表现的正向促进作用更加显著。因此,ESG表现能够从环境保护、社会责任、公司治理等多方面提高企业全要素生产率。基于此,本文提出研究假说1:ESG表现可以提高企业全要素生产率。

(二)投资效率的中介作用

企业ESG表现不仅能提供企业基本面信息,还会影响投资者偏好[19],不同的投资者偏好可能会产生过度投资和投资不足的问题[20]。良好的ESG表现能够通过有效监督和约束管理层行为,形成完善的内部监督机制和管理体系,通过减少代理问题、缓解融资约束来提高企业投资效率[21-22]。企业经营活动与投资活动密切相关,从某种意义来说,微观企业投资效率可等价于生产效率[23],因此投资效率提高将直接促进全要素生产率提高。从投资资源来看,过度投资会降低投资效率,占用企业经营现金流,影响企业日常经营或战略发展的资源配置[24]。ESG表现通过提高信息透明度、减少代理问题等方式,可抑制异常过高的投资资本规模;通过缓解过度投资,减少资源无效消耗,将资源配置效率最大化,有助于促进企业生产经营,推动全要素生产率提高。从投资动机来看,管理层的侵占动机和风险规避动机都有可能增加或减少投资,导致投资过度或投资不足[25]。因此,企业需要通过投资组合的优化与投资活动的稳健进行,提高企业投资效率,进一步实现资产多样化,优化产业结构,降低经营风险与投资风险,实现全要素生产率提高。基于此,本文提出研究假说2:ESG表现可以通过提高投资效率进而提高企业全要素生产率。

(三)绿色技术创新水平的调节作用

绿色技术创新是指以保护环境为目标的管理创新和技术创新,是实现经济转型、提高经济发展质量的关键因素,企业可以通过开展绿色技术创新来进行环境治理,推动绿色转型发展,持续的技术创新是企业高质量发展的重要保障[26]。一方面,绿色技术创新水平的提高对企业发挥ESG表现的能动效应具有重要作用。根据新增长理论,开展绿色技术创新可以积极保护环境、增加社会贡献和强化公司治理,帮助企业向外界传达积极信号,吸引外部资源流入,从而推动企业可持续发展[27]。良好的ESG表现还有助于企业与利益相关者之间构建更加稳健的合作关系,更多地获取技术创新所需的资源,促进企业开展绿色技术创新活动[28]。另一方面,绿色技术创新的创新驱动作用能进一步发挥ESG表现的环境治理效应。企业通过绿色技术创新和产业绿色化转型,有助于形成新型竞争优势以抵消污染治理成本[29]。此外,随着近年来绿色消费理念的不断强化,具备绿色工艺要素的产品更容易获得消费者的青睐,与良好的ESG表现产生协同效应,有助于树立企业正面形象,扩大市场份额,实现全要素生产率提高。基于此,本文提出研究假说3:绿色技术创新水平在ESG表现提高企业全要素生产率的过程中具有正向调节作用。

三、研究设计

(一)样本选取

本文以2009—2021年我国A股上市公司为研究样本,企业全要素生产率测度数据来源于CSMAR数据库,ESG相关数据来源于Wind数据库,其余变量数据均来源于CSMAR数据库和CNRDS数据库。为保证研究结论的可靠性,对样本数据进行如下处理:第一,剔除ST、*ST上市公司;第二,剔除金融业、保险业上市公司;第三,剔除数据缺失严重的企业样本;第四,对样本数据进行1%缩尾处理去除极端异常值。需要说明的是,研究中企业层面数据均为微观数据,并在实证过程中进行数据匹配合并,最终得到28572个研究样本,共3737家企业。

(二)变量定义

1.被解释变量:全要素生产率。本文参照鲁晓东[14]的研究,由于OP法可能存在偏误,故选取LP法对全要素生产率进行估计,并以此作为基准回归的被解释变量,同时在稳健性检验中采用FE法对全要素生产率进行估计。

LP模型设定如下:

[lnYit=β0+β1lnLit+β2lnKit+β3lnMit+εit] (1)

式(1)中:企业产出[Yit]表示企业[i]第[t]年的营业收入,资本投入[Kit]表示企业[i]第[t]年的固定资产净额,劳动投入[Lit]表示企业[i]第[t]年的员工人数,中间投入[Mit]表示企业[i]第[t]年的营业成本、销售费用、财务费用、管理费用之和减去折旧费用、支付给职工以及为职工支付的现金。上述变量均取对数进行估计。

FE模型设定如下:

[lnYit=β0+βllnLit+βklnKit+mδmyearm+kξkindk+εit] (2)

式(2)中:[year]和[ind]表示年份和行业虚拟变量,其余变量含义同式(1)。

2.解释变量:企业ESG表现。对于企业ESG表现的衡量,本文选用主流的华证ESG评级,其更能反映中国市场的特点,且覆盖面较全。本文根据其从劣到优9个等级,即C、CC、CCC、B、BB、BBB、A、AA、AAA级分别对样本进行1~9赋分,得分越高说明企业的ESG表现越好。

3.中介变量:投资效率。本文参考潘越[30]、冯烽[31]的研究构建Richardson模型,用模型残差度量企业的非效率投资([abSinv]),其系数越小表示投资效率越高。投资效率([Sinv])采用非效率投资([abSinv])系数的负数表示。由于非效率投资有过度投资([Overinv])和投资不足([Underinv])两种表现形式,故采用Logit方法进行估计。模型设定如下:

[] (3)

式(3)中:[Investi,t]表示企业i当年新增投资,受上一年企业成长性([Growthi,t−1])、企业规模([Sizei,t−1])、资产负债率([Levi,t−1])、现金水平([Cashi,t−1])、企业年龄([Agei,t−1])、股票年回报率([Reti,t−1])、新增投资([Investi,t−1])影响。模型(3)中的残差即为非效率投资([abSinv])。

4.调节变量:绿色技术创新水平。绿色技术创新水平一般由相关研发投入或绿色发明数量来衡量,但由于研发投入很难真正体现企业技术创新质量的真实水平,因此本文选用企业当年独立申请的绿色发明数量作为度量标准。绿色技术创新水平([GI])具体采用企业绿色专利申请数量加1的自然对数表示,其中绿色专利申请数量数据来源于CNRDS数据库。

5.控制变量。本文借鉴相关研究和其他可能影响全要素生产率的因素,选取资产负债率([Lev])、总资产周转率([TTA])、净资产收益率([ROE])、股权集中度([Fhold])、独立董事占比([Indep])、托宾Q值([TobinQ])作为控制变量。具体变量定义见表1。

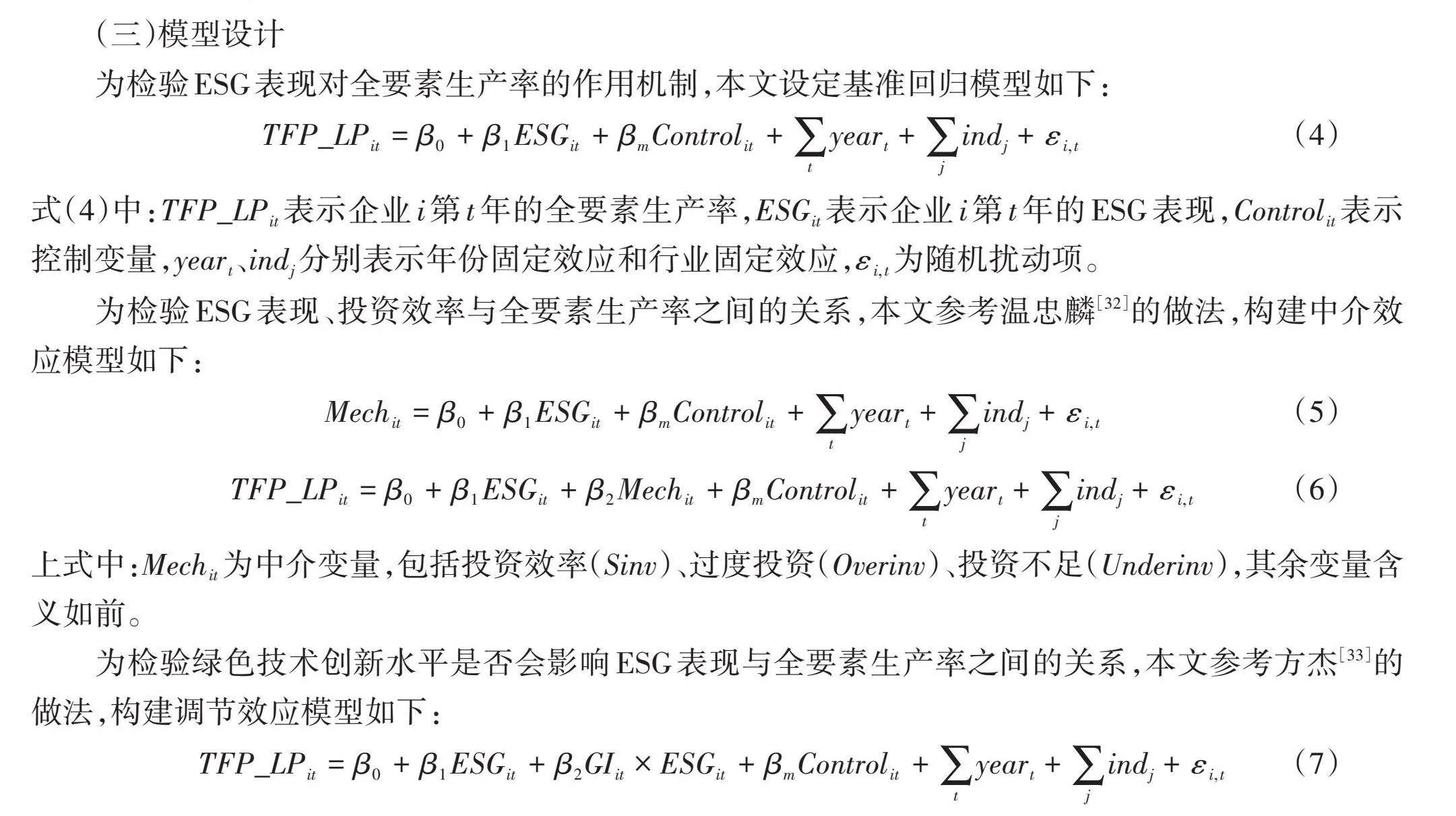

(三)模型设计

为检验ESG表现对全要素生产率的作用机制,本文设定基准回归模型如下:

[TFP_LPit=β0+β1ESGit+βmControlit+tyeart+jindj+εi,t] (4)

式(4)中:[TFP_LPit]表示企业[i]第[t]年的全要素生产率,[ESGit]表示企业[i]第[t]年的ESG表现,[Controlit]表示控制变量,[yeart]、[indj]分别表示年份固定效应和行业固定效应,[εi,t]为随机扰动项。

为检验ESG表现、投资效率与全要素生产率之间的关系,本文参考温忠麟[32]的做法,构建中介效应模型如下:

[Mechit=β0+β1ESGit+βmControlit+tyeart+jindj+εi,t] (5)

[TFP_LPit=β0+β1ESGit+β2Mechit+βmControlit+tyeart+jindj+εi,t] (6)

上式中:[Mechit]为中介变量,包括投资效率([Sinv])、过度投资([Overinv])、投资不足([Underinv]),其余变量含义如前。

为检验绿色技术创新水平是否会影响ESG表现与全要素生产率之间的关系,本文参考方杰[33]的做法,构建调节效应模型如下:

[TFP_LPit=β0+β1ESGit+β2GIit×ESGit+βmControlit+tyeart+jindj+εi,t] (7)

四、实证分析

(一)描述性统计

表2为变量的描述性统计结果。由表2可知,LP法与FE法估计的全要素生产率存在明显差异,其中[TFP_FE]比[TFP_LP]的估计结果波动更大。[ESG]均值为4.136,相当于B级水平,说明样本企业ESG平均水平不高。投资效率([Sinv])均值为0.034,最小值为0.000、最大值为0.253,过度投资([Overinv])、投资不足([Underinv])的最大值、最小值差异均较大,说明不同企业的投资效率水平差异明显。其他控制变量均有显著差异,与相关文献的统计结果基本一致,在合理范围内。

(二)基准回归结果分析

基准回归结果如表3所示,其中列(a)和列(b)分别为仅包含解释变量和加入控制变量的回归结果,列(c)在列(a)的基础上控制了行业固定效应和年份固定效应,列(d)在列(c)的基础上进一步加入控制变量。列(a)~(d)中,[ESG]的系数均在1%水平显著为正,说明企业ESG表现对全要素生产率有正向影响,研究假说1得证,即良好的ESG表现可以提高企业全要素生产率。

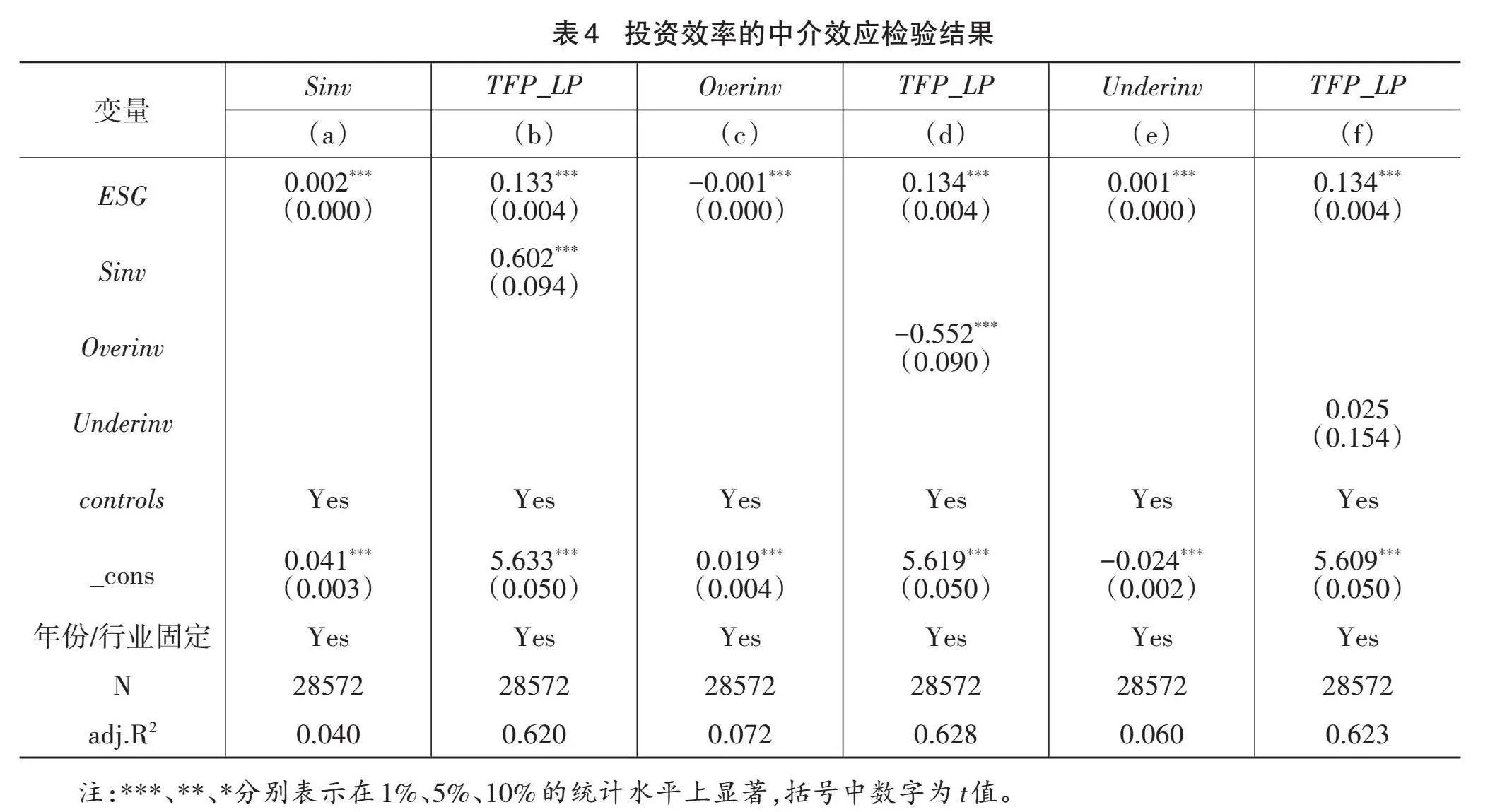

(三)投资效率的中介作用

本文采用中介效应模型验证投资效率的作用机制,结果如表4所示。列(a)、列(b)分别列示了投资效率([Sinv])的中介效应检验结果:列(a)中[ESG]的系数在1%水平显著为正,说明良好的ESG表现能够提高企业投资效率;列(b)中[ESG]与投资效率([Sinv])的系数均在1%水平显著为正,说明企业ESG表现能够通过提高投资效率促进全要素生产率提高,研究假说2得证。列(c)~(f)列示了过度投资([Overinv])与投资不足([Underinv])的中介效应检验结果:列(c)中[ESG]的系数在1%水平显著为负,说明良好的ESG表现能够缓解过度投资;列(d)中过度投资([Overinv])系数在1%水平显著为负,列(f)中投资不足([Underinv])系数不显著,说明ESG表现能够通过缓解过度投资的方式促进全要素生产率提高。

(四)绿色技术创新水平的调节作用

为研究在不同绿色技术创新水平下,企业ESG表现与全要素生产率之间的关系是否会存在显著差异,本文加入绿色技术创新水平与ESG表现的交互项([GI×ESG])进行回归,结果如表5所示。可知[ESG]与[GI×ESG]的系数均在1%水平显著为正,说明绿色技术创新水平能够正向调节ESG表现对全要素生产率提高的促进作用,即通过提高绿色技术创新水平能够强化企业ESG表现对全要素生产率提高的促进作用,研究假说3得证。

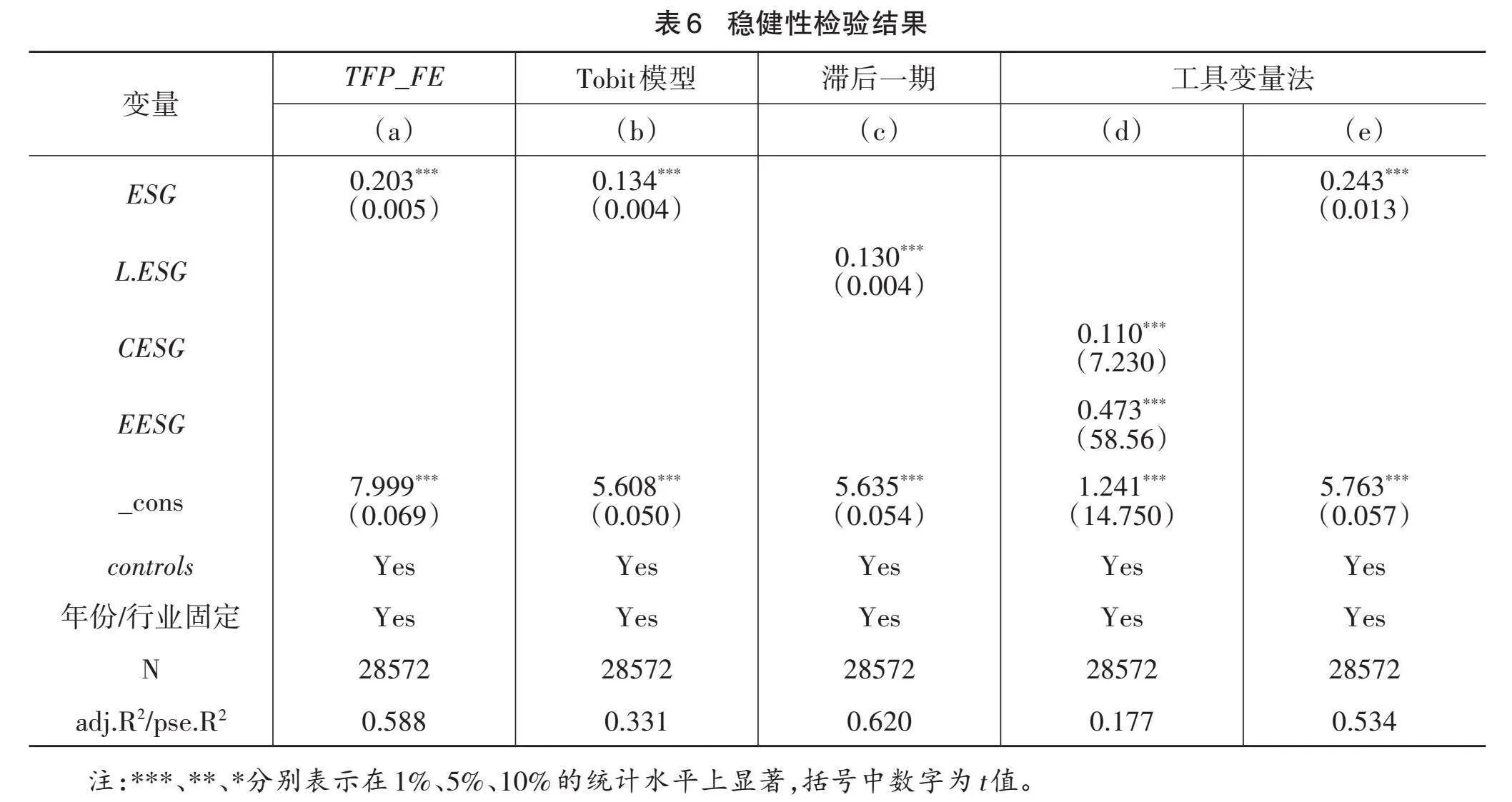

(五)稳健性检验

1.替换被解释变量。为避免因中间投入(M)估计不准确而使全要素生产率的估计结果产生偏误,本文使用FE法重新测算全要素生产率并对其进行回归,结果如表6中列(a)所示,可知ESG的系数依旧在1%水平显著为正,与基准回归结果一致,说明前文结论稳健。

2.替换估计方法。为进一步验证基准回归结果的可靠性,本文采用Tobit模型再次进行回归,结果如表6中列(b)所示,可知[ESG]的系数依旧在1%水平显著为正,且系数大小与基准回归结果基本一致,进一步验证了研究假说1。

3.内生性问题。为避免ESG表现与全要素生产率提高之间存在反向因果关系而造成的内生性问题,本文选取滞后一期解释变量进行回归,结果如表6中列(c)所示。可知滞后一期解释变量([L.ESG])的系数在1%水平显著为正,说明ESG表现的促进作用具有一定的滞后性。为进一步减少模型中存在的内生性问题,本文采用工具变量法对内生性问题进行处理,具体做法借鉴席龙胜[34]、王琳璘[35]的研究,采用同城市企业ESG表现均值([CESG])、企业最早一期ESG表现([EESG])作为工具变量。二阶段回归结果如表6中列(d)、列(e)所示,可知豪斯曼检验结果显著,说明ESG表现为内生解释变量,F统计量>10且P=0,说明不存在弱工具变量。工具变量与解释变量系数均在1%水平显著为正,说明采用工具变量处理内生性问题后,前文结论依旧稳健,进一步验证了研究假说。

(六)异质性分析

为深入探究企业ESG表现与全要素生产率提高之间的内在联系,本文将从多方面进行异质性分析,回归结果如表7所示。

1.企业性质。本文将样本企业根据企业性质划分为国有企业与非国有企业进行分组回归,结果如表7中列(a)、列(b)所示。可知[ESG]的系数均在1%水平显著为正,且国有企业的系数明显大于非国有企业。这表明相较于非国有企业,ESG表现对国有企业全要素生产率提高的正向促进作用更加显著。一般来说,国有企业需要比非国有企业承担更多的社会责任,因此企业可以通过积极保护环境、完善内部治理以及承担社会责任来实现企业价值,促进全要素生产率提高。

2.企业规模。本文将样本企业根据企业总资产规模的行业均值,划分为大规模企业与小规模企业进行分组回归,结果如表7中列(c)、列(d)所示。可知[ESG]的系数均在1%水平显著,且大规模企业的系数明显大于小规模企业。这表明相较于小规模企业,大规模企业的ESG表现对全要素生产率提高的正向促进作用更强。可能的原因在于大规模企业往往具有更好的品牌效应和更大的影响力,良好的ESG表现更易发挥其投融资优势,以促进全要素生产率提高。

3.污染程度。本文根据生态环境部发布的《上市公司环境信息披露指南(征求意见稿)》,将样本企业划分为重污染企业与非重污染企业进行分组回归,结果如表7中列(e)、列(f)所示。可知[ESG]的系数均在1%水平显著为正,且系数值相近。这表明不论企业的污染排放程度如何,良好的ESG表现都能够促进全要素生产率提高,因此企业应当坚定绿色发展理念,实现可持续发展。

4.所属地区。本文根据样本企业所属地区将其分为东部地区企业和中西部地区企业两类进行分组回归,结果如表7中列(g)、列(h)所示。可知[ESG]的系数均在1%水平显著为正,且系数值相近。这表明东部地区企业与中西部地区企业的ESG表现对全要素生产率提高的促进作用差异不大。

五、结论与启示

(一)结论

本文以2009—2021年我国A股上市公司数据为样本,实证检验了企业ESG表现与全要素生产率之间的关系,探讨了投资效率的中介作用以及绿色技术创新水平的调节作用,并从多个层面进行异质性分析,得到以下研究结论:第一,良好的ESG表现能够提高企业全要素生产率;第二,良好的ESG表现能够提高投资效率,通过缓解过度投资的方式促进全要素生产率提高;第三,绿色技术创新水平对ESG表现与全要素生产率的关系具有正向调节作用;第四,国有企业和大规模企业的ESG表现对全要素生产率提高的促进作用更显著,污染程度和地区差异的影响不大。

(二)启示

基于本文的研究结论,可得到如下启示:第一,从企业层面来看,企业需要重视ESG表现对全要素生产率提高的促进作用,实现企业可持续发展。可以通过提高投资效率的方式实现全要素生产率的提高,为此管理层应聚焦符合其战略发展方向的投资项目,根据自身的风险承受能力和投资目标,构建多样化的投资组合。第二,从政府层面来看,要完善ESG相关法律制度、政策以及评价体系,加强ESG方面的监管,维护市场秩序和平衡,为拥有卓越ESG表现或社会贡献的企业提供一定的激励或税收优惠政策。第三,从社会层面来看,各社会机构及媒体应大力宣传ESG理念,加强ESG国际化交流与合作,共同推动国内外ESG发展,营造积极和谐的营商环境,促进企业ESG实践与可持续发展。

参考文献:

[1]张友国.建设绿色低碳循环发展经济体系[J].红旗文稿,2020(17):30-31.

[2]GIANG M H,XUAN T D,TRUNG B H,et al.Total factor productivity of agricultural firms in vietnam and its relevant determinants[J].Economies,2019(1):4-16.

[3]张思涵,张明昂,王雨坤.服务型政府建设与企业高质量发展[J].财经研究,2022(9):109-123.

[4]MICHELSON G,WAILES N,LAAN S V D,et al.Ethical investment processes and outcomes[J].Journal of business ethics,2004(1):1-10.

[5]操群,许骞.金融“环境、社会和治理”(ESG)体系构建研究[J].金融监管研究,2019(4):95-111.

[6]全晶晶,李志远.产权性质、机构投资者持股与企业社会责任投资[J].投资研究,2020(2):147-158.

[7]王波,杨茂佳.ESG表现对企业价值的影响机制研究:来自我国A股上市公司的经验证据[J].软科学,2022(6): 78-84.

[8]张长江,张玥,陈雨晴.ESG表现、投资者信心与上市公司绩效[J].环境经济研究,2021(4):22-39.

[9]邱牧远,殷红.生态文明建设背景下企业ESG表现与融资成本[J].数量经济技术经济研究,2019(3):108-123.

[10]李甜甜,李金甜.绿色治理如何赋能高质量发展:基于ESG履责和全要素生产率关系的解释[J].会计研究, 2023(6):78-98.

[11]杨晋华,郝晓雁.企业ESG表现与全要素生产率提升:基于财务柔性与媒体监督的调节作用[J].会计之友, 2023(19):129-137.

[12]杨建春,朱桂芳,王站杰.ESG表现对企业全要素生产率的影响[J].财会月刊,2023(19):31-37.

[13]OLLEY G S,PAKES A.The dynamics of productivity in the telecom-munications equipment industry[J].Econome- trica,1996(6):1263-1297.

[14]鲁晓东,连玉君.中国工业企业全要素生产率估计:1999—2007[J].经济学(季刊),2012(2):541-558.

[15]孙慧,祝树森,张贤峰.ESG表现、公司透明度与企业声誉[J].软科学,2023(12):115-121.

[16]刘俊海.论公司ESG信息披露的制度设计:保护消费者等利益相关者的新视角[J].法律适用,2023(5):18-31.

[17]盛明泉,余璐,王文兵.ESG与家族企业全要素生产率[J].财务研究,2022(2):58-67.

[18]符加林,黄晓红.企业ESG表现如何影响企业全要素生产率?[J].经济经纬,2023(3):108-117.

[19]PEDERSEN L H,FITZGIBBONS S,POMORSKI L.Responsible investing:the ESG-efficient frontier[J].Journal of financial economics,2020(2):572-597.

[20]SAMET M,JARBOUI A.How does corporate social responsibility contribute to investment efficiency?[J].Journal of kgASEpL+R3/4QUv4t4zAGA== multinational financial management,2017(7):33-46.

[21]LAMBERT R,LEUZ C,VERRECCHIA R E.Accounting information,disclosure,and the cost of capital[J].Journal of accounting research,2007(2):385-420.

[22]高杰英,褚冬晓,廉永辉,等.ESG表现能改善企业投资效率吗?[J].证券市场导报,2021(11):24-34+72.

[23]覃家琦,齐寅峰,李莉.微观企业投资效率的度量:基于全要素生产率的理论分析[J].经济评论,2009(2):133-141.

[24]刘帷韬,任金洋,冯大威,等.经济政策不确定性、非效率投资与企业全要素生产率[J].经济问题探索,2021 (12):13-30.

[25]逯苗苗.股权质押、非效率投资与全要素生产率:基于沪深A股制造业上市公司的实证研究[J].山东财经大学 学报,2021(1):109-118.

[26]刘金科,肖翊阳.中国环境保护税与绿色创新:杠杆效应还是挤出效应?[J].经济研究,2022(1):72-88.

[27]李端,郭佳轩,李海英.ESG表现、技术创新与全要素生产率:来自我国医药行业的证据[J].财会月刊,2023 (11):143-150.

[28]王彦东,王雅琦.企业ESG表现、风险承担与绿色技术创新[J].会计之友,2023(10):94-102.

[29]原毅军,陈喆.环境规制、绿色技术创新与中国制造业转型升级[J].科学学研究,2019(10):1902-1911.

[30]潘越,汤旭东,宁博,等.连锁股东与企业投资效率:治理协同还是竞争合谋[J].中国工业经济,2020(2):136-164.

[31]冯烽,崔琳昊,程果.高铁开通、信息获取和企业投资效率[J].经济纵横,2023(3):99-111.

[32]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014(5):731-745.

[33]方杰,温忠麟,欧阳劲樱,等.国内调节效应的方法学研究[J].心理科学进展,2022(8):1703-1714.

[34]席龙胜,赵辉.企业ESG表现影响盈余持续性的作用机理和数据检验[J].管理评论,2022(9):313-326.

[35]王琳璘,廉永辉,董捷.ESG表现对企业价值的影响机制研究[J].证券市场导报,2022(5):23-34.

[36]JIANG F X,CAI W J,WANG X,et al.Multiple large shareholders and corporate investment:evidence from China [J].Journal of corporate finance,2018(1):66-83.

[37]姚立杰,陈雪颖,周颖,等.管理层能力与投资效率[J].会计研究,2020(4):100-118.

(责任编辑:孙竹青)