企业并购的协同效应分析

2024-11-06 00:00:00郑德琦赵洪丹王可及

廊坊师范学院学报(自然科学版) 2024年3期

【摘 要】 近年来受疫情等因素的影响,物流行业的发展面临着巨大挑战,并购成为其发展的有效途径。对京东物流与德邦快递的并购事件进行研究发现,京东物流并购德邦快递通过人力资源整合实现管理协同;并购使京东物流的运输网络、客户结构得到完善,实现了经营协同;通过对并购后的企业盈利、偿债以及运营能力分析发现,并购实现了财务协同效应。因此,物流企业可以根据自身条件和宏观环境适时开展并购应对发展挑战;政府部门要鼓励物流企业通过并购等方式进行资源优化整合,提升物流企业竞争力和一体化供应链综合服务能力。

【关键词】 协同效应;企业并购;并购绩效;物流行业

Research on the Synergy Effect of Enterprise Merger and

Acquisition —— Based on the Event Analysis of Jingdong Logistics′ Merger

and Acquisition of Debon Express

Zheng Deqi, Zhao Hongdan*, Wang Keji

(Jilin Normal University, Siping 136000, China)

【Abstract】 Through the analysis of the merger and acquisition of JD Logistics and Debon Express, the authorfinds that JD Logistics' merger and acquisition of Debon Express achieves management synergy through human resources integration; the merger and acquisition improves the transportation network and customer structure of JD Logistics, and also business synergy. Through the analysis of corporate profitability, debt repayment and operational capacity after M & A, the author also finds that M & A has achieved financial synergies. Therefore, logistics enterprises can timely carry out mergers and acquisitions to cope with development challenges according to their own conditions and macro environment; government departments should encourage logistics enterprises to optimize and integrate resources through mergers and acquisitions, enhance the competitiveness of logistics enterprises and the comprehensive service capabilities of integrated supply chain, and promote the development of the logistics industry.

【Key words】 synergy effect; mergers and acquisitions; M & A performance; logistics industry

〔中图分类号〕 F23 〔文献标识码〕 A 〔文章编号〕 1674 - 3229(2024)03 - 0089 - 06

0 引言

近年来,互联网、电商平台的发展给物流行业的发展带来了机遇。《“十四五”现代物流发展规划》强调“推动构建现代物流体系,推进现代物流提质、增效、降本,为建设现代产业体系、形成强大国内市场、推动高水平对外开放提供有力支撑。”2022年,我国快递业务累计完成1105.8亿件,连续两年超过千亿件,快递行业收入累计完成10566.7亿元。但是快递业务增长率却增幅缓慢,自2016年以后快递业务的增长率处于下降的趋势,尤其是2022年快递业务的增长率更是仅有2.10%。快递市场业务量正在趋于饱和,因此快递企业为了抢占市场内卷严重,甚至伴随价格、服务等方面的非良性竞争。再加上受到疫情的影响,导致人力和管理成本的不断上升,快递公司利润下降对物流行业造成了严重的冲击。因此类似德邦这样的快递企业在市场上竞争力下降。

竞争固然可以提高行业的发展,但是过度竞争就会适得其反,扰乱市场的正常价格秩序,不利于优化资源配置,影响整个行业的健康发展。纵观世界各国的各类行业发展不难发现,在过度竞争之后行业之间往往会发生大规模的并购,并购的好处经常被认为可以提高企业的市场占有率,由于市场竞争对手的减少,可以增加公司对市场的控制力[1]。我国快递行业为了抢占市场份额、提高自己在市场的优势选择了并购,并购成为快递行业新的发展趋势。回顾国内外大企业的发展变革,企业进一步发展除了要依赖自身的能力外,还需要进行企业并购。[2]其实这背后的经济学原理是企业并购可以实现协同效应。

京东物流并购德邦快递从并购公告的发布到最后成功并购仅用时4个月。2022年2月27日,德邦快递披露公司公告正在筹划股权结构变动的事项,次日德邦股票宣布停牌。3月12日德邦快递正式官宣并购事宜。5月21日国家市场监督管理总局反垄断局明确不对此次并购进行进一步审查,确定实施集中。7月21日京东物流股东大会通过并购事宜。7月29日京东物流以97亿元完成了对德邦快递的并购。并购完成后,京东物流对德邦快递实现了100%控股,同时德邦快递仍然作为独立法人公司运营。此次并购进程迅速、并购金额巨大,打破了物流行业在并购速度与并购金额上的记录,引起了市场的高度关注。

当前我国的快递仍然处于一个高度分散的状态,那么在行业竞争日益激烈的大环境下,行业的龙头将继续挤压生存空间,对于物流行业的末位者而言并购将会成为企业发展最佳途径。京东物流并购德邦快递在一方面说明了我国的物流行业进入了加速整合期,另一方面也说明了行业内呈现出兼并重组之路。如今的物流行业已经不再是单纯的价格战,物流行业的变革与转型已经成为行业发展的必然阶段,并购成为物流行业的发展趋势。本文以京东物流并购德邦快递为例,研究物流企业并购的协同效应,以期为促进物流行业持续健康发展提供决策依据。

1 并购协同效应分析

协同效应理论包括管理协同效应理论、经营协同效应理论以及财务协同效应理论三个方面,京东物流并购德邦快递,能够实现在经营、管理以及财务方面的深度结合,实现并购的协同效应,提高企业在行业中的核心竞争力。

1.1 管理协同效应分析

1.1.1 人力资源整合,促进管理协同效应

物流行业在我国属于起步较晚的行业,因此随着行业的高速发展就出现了人才供应不足的现实问题。但德邦快递很早就意识到人才的重要性,2005年德邦就已经开始在大学进行人才选拔,成为第一个启动校园招聘的物流公司。通过数年的校招,如表1截至2021年底员工中大学本科人员占比为31.9%,专科以上学历员工的占比达到54.9%,员工素质整体较高。而这次并购对于京东物流来说是一次很好的机会,京东物流通过并购后的人力资源整合获得德邦的高素质经验丰富的员工,可以降低对员工的培养成本和试错成本。

1.1.2 改善管理困境,促进管理协同效应

德邦快递的优势在于零担快运,但是零担属于高度分散的物流形式,导致行业中小散乱的企业有很多。德邦快递想凭借着这一行业趋势成为零担行业内的佼佼者,所以前期德邦一直专注于零担业务。但是随着电商经济的迅速崛起,顺丰、三通一达等快递公司并没有将业务局限于小的快递运输,他们纷纷把目光对准零担业务。

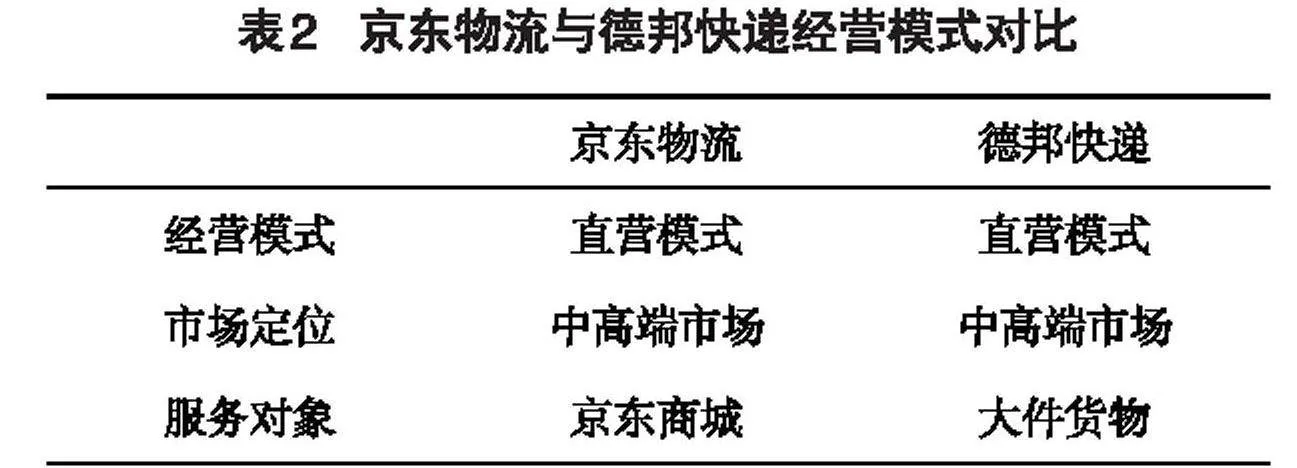

德邦快递的优势是大件运输,对于快递业务运输德邦快递并没有重视,如图1可以清晰看到2017-2018年德邦的快递业务毛利率还不足10%,并且当时的快递行业对于“大件运输”存在着歧视,德邦快递想要发挥自己大件运输的优势做出转型,但这一转型使公司利润下滑严重,德邦快递的经营管理陷入困境,公司利润逐年下滑,于2021年出现了上市以来的首次亏损。与此同时,京东物流在其建设的过程中恰好缺乏大件运输这一关键环节,为了在市场更有竞争力,京东物流迫切需要弥补自身的短板。如表2所示,二者都属于直营模式且都定位于中高端市场,但是京东物流背靠整个京东集团,京东物流并购德邦快递既能够帮助自己与其他快递企业相抗衡又能够帮助德邦快递走出危机。

1.2 经营协同效应分析

提高企业经营协同效应是京东物流并购德邦快递的重要原因之一。京东物流背靠京东集团为其提供了强大的后盾与品牌效应,而德邦快递具有大件运输以及完善的物流网络的优势。京东物流主要的业务来源于一体化供应链,业务客户群体单一不利于规避风险,而德邦快递经过20多年的客户积累具有高质量稳定的客户群体,可以促进京东物流的客户多元化,实现并购带来的经营协同效应,提升企业在行业内的市场占有率。

1.2.1 完善运输网络,提高经营协同效应

德邦快递作为零担货运行业的领军企业之一,在全国范围内建立了稳定、高效的物流网络,这能为京东物流在干线和末端资源、全网运营效率等方面的发展做出巨大贡献。通过表3能直观对比两个快递公司的运输网络,不难发现并购可以使京东物流在干线和末端资源、基础物流网络建设上进行有效的补充,德邦快递可以对京东物流的网络运营模式和运营效率进行优化,并且德邦快递的物流几乎覆盖到全国,而京东物流与此相比还有一定的差距。因此京东物流通过并购德邦快递能够增加其覆盖率,有助于实现京东物流向全国扩张。

1.2.2 改善客户结构,提高经营协同效应

京东物流客户主要来源于一体化供应链,京东物流对于这部分客户的依赖度高,但是京东物流要面对外部环境的变化就需要多样化的客户群体。从图2可以清晰看出2021年与2022年并购前后的收入对比。2021年在京东物流并购前一体化供应链占比达到68%,在并购之后京东物流一体化供应链客户占比为56%,其他客户的占比达到了44%。由此可见通过并购拓宽了京东物流的客户来源,使京东物流的客户趋于多样化。<F:\师范学院\自然科学\自然2024\3\18-2a.jpg>

1.2.3 进行资源整合,提高经营协同效应

京东物流并购德邦快递股份后,京东物流和德邦快递分别作为独立运营企业在仓储、供应链和科技领域加强了合作。2023年6月30日,德邦物流股份有限公司召开第五届董事会第十九次会议,审议通过了《关于公司购买财产暨关联交易的议案》,同日,与京东物流签订《资产转让协议》,约定公司其控股子公司将以合计不超过人民币10614.59万元(不含税)的自有资金购买京东物流及其控股公司83个转运中心的部分资产,具体包括约135类合计18300台/套物流相关设备以及周转材料、房屋装修等,具体金额见表4,以实现双方的资源整合及优势互补,提升运作效率。截至2023年9月,德邦公司已经全面接管京东物流及其控股公司上述资产,在接管京东物流转运中心的资产后,德邦可以将多个转运中心整合为一个大型转运中心,减少配送次数,从而降低成本,并对相应转运中心进行运营管理,有序推进公司与京东物流快运业务中转、运输环节的网络融合。

德邦快递购买京东物流转运中心的部分资产,有助于公司资源的升级整合,能够使公司的结构得到优化,提高德邦快递在市场中的竞争力,有利于公司的长远发展,同时还有利于双方公司进一步发挥资源互补,促进协同效应。

1.3 财务协同效应分析

实现企业并购后的财务协同效应是衡量企业并购是否成功的重要因素,企业并购的最终目的是使合并后的企业获得比合并前更强的盈利能力,即获得最大的协同效应[3]。由于两家物流公司在经营模式以及市场定位等方面都极为相似,因此并购能够增强企业的市场占有份额,提升企业的综合实力,降低企业的营销费用,提高企业的净盈利能力。德邦快递的优势在于大件运输以及物流网络的完整性,而京东物流其优势在于自建物流体系,但是自建物流体系耗费大量的成本,导致京东物流的覆盖率低。因此京东物流并购德邦快递可以将资源进行整合、优势进行互补,实现物流网络的高度覆盖,扩大运营规模,提高企业的整体经济收益。

财务资源整合是企业并购后实现协同效应的重要条件,下面分别从盈利能力、偿债能力、运营能力三个角度来分析并购财务协同效应。

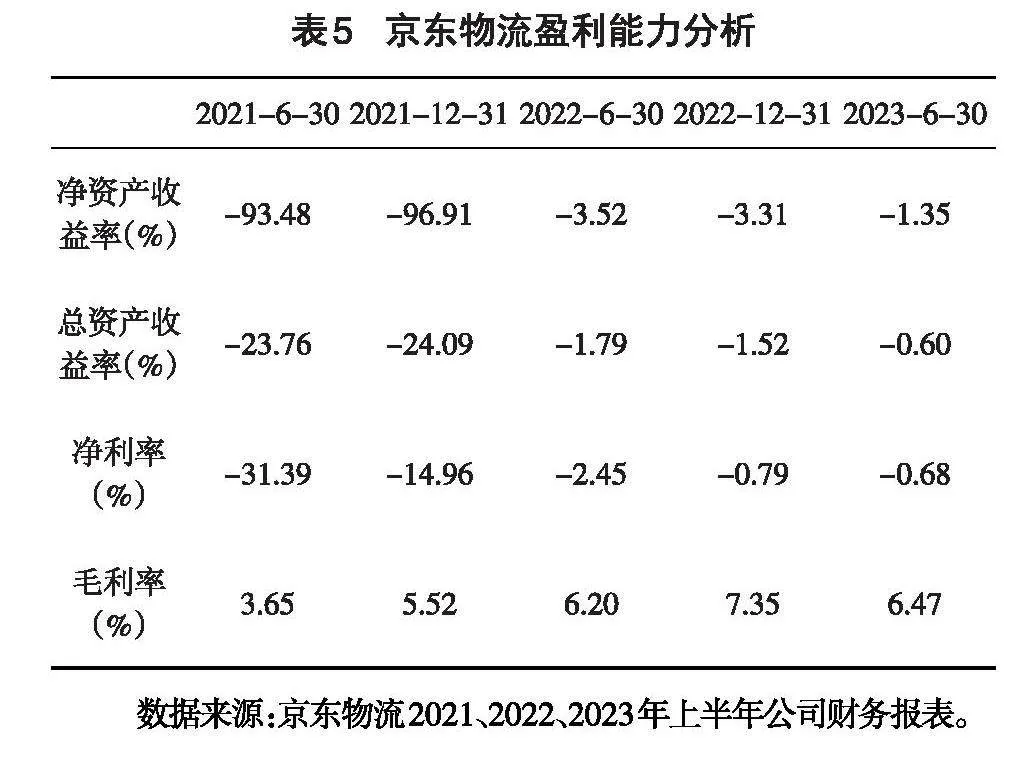

1.3.1 盈利能力分析

盈利能力是指一个企业获得利润的能力,本文主要通过净资产收益率、总资产收益率、净利率和毛利率来分析并购对于京东物流盈利能力的影响。

根据表5,2021年京东物流的4个盈利能力指标都较低,甚至净资产收益率与总资产收益率在2021年降到了最低值。自2022年3月京东物流并购德邦快递后,京东物流的各个盈利指标有不同程度的上升,2023年6月30日的净资产收益率上升到了-1.35%,总资产收益率上升到了-0.6%。并购后第一年年末(2022年末)的净资产收益率同比提高了93.30%,总资产收益率同比提高了22.57%。从图3可以直观看到京东物流并购德邦快递后的盈利能力变化,2022年并购德邦快递后京东物流第二季度的盈利指标都存在大幅度上升,因此京东物流在并购德邦快递后,盈利能力得到显著增强。

1.3.2 偿债能力分析

对于偿债能力的分析主要通过流动比率、速动比率、资产负债率三个指标来进行。

流动比率与速动比率是用来衡量企业短期偿债能力的指标,从表6可以看出京东物流在并购德邦快递后2022年第二季度这两项指标上升明显,虽然在2022年底有所下降但是在2023年有上升趋势,并且流动比率与速动比率都大于1,说明企业的短期偿债能力良好。

本文用资产负债率用来衡量企业的长期偿债能力,资产负债率反映债权人发放贷款的安全程度,该指标越大,说明企业的债务负担越重。[4]在京东物流并购德邦快递之后京东物流的资产负债率有所下降(2022-06-30资产负债率下降至44.96%),虽然在2022年底之后资产负债率又有一些提升,但总体来看京东物流并购德邦快递对京东物流的长期偿债能力有正效应。

1.3.3 运营能力分析

通过分析企业的运营能力能够为其各项工作提供数据支撑,便于企业经营决策。经营能力指标能反映企业资金流转速度、资金流动能力以及获利能力。下面通过存货周转率、流动资产周转率和总资产周转率3个指标来分析并购之后京东物流的运营能力。

如表7,2022年京东物流流动资产周转率下滑,流动资产周转率为2.67%,与2021年同期相比下滑了0.14%,下滑的幅度不大。并且2023年上半年京东物流的流动资产周转率为1.34%,与2022年同期流动资产周转率1.17%相比为上涨趋势;2022年京东物流的总资产周转率为1.5%,与2021年相比有小幅度下滑,2023年上半年京东物流的总资产周转率为0.73%,与2022年同期0.72%相比有小幅度的上升;存货周转率是指企业在一定时期内经营成本与存货之间的比值,从表7可以看出,并购后京东物流的存货周转率有上升的趋势,2023年上半年存货周转率达到122.86%,与上一年同期存货周转率相比上升明显。可见京东物流并购德邦快递对京东物流的运营能力为正效应。

2 结论与建议

2.1 结论

京东物流通过并购德邦快递使得双方在市场资源、运输网络以及客户来源等方面实现了经营协同效应,从而使得京东物流能够提高市场占有率、实现客户结构多元化、扩大全国物流覆盖率,弥补了京东物流在干线线路上的不足;同时京东物流在人力资源以及德邦快递在企业管理方面实现了管理协同效应,京东物流获得了德邦快递的高质量业务团队,高学历的人才不断增加,降低了人才培养的成本,弥补了京东物流人才缺乏的问题,为企业提供了充足的人才储备,德邦快递因转型导致的管理问题也得到了改善。通过对京东物流并购前后的盈利能力、偿债能力以及运营能力及一系列财务数据分析发现并购后的京东物流在盈利能力、偿债能力以及运营能力这三个方面均得到了正反馈,实现了并购后的财务协同效应。

2.2 建议

对于政府部门而言,要深化物流行业的变革与转型,鼓励符合条件的物流企业采取并购等方式进行资源的整合与优化、拓展业务规模并在技术与经营模式等方面进行创新,从而提高物流企业的市场竞争力。加强对物流行业的资金扶持力度,充分发挥各类金融机构的作用,按照市场化的原则对物流行业中无论是龙头企业还是中小物流企业都应该增强信贷的扶持力度,从而增加物流企业并购重组的融资途径,促进物流行业的发展与转型。。

对于企业而言要避免盲目并购。在并购之前要充分做好并购的准备工作,对并购公司的各个方面做好评估,针对自身的财务情况、资源以及企业地位等制定并购策略,选择符合公司发展的并购支付方式;在并购过程中要积极与第三方中介机构进行配合,并购完成后要注重并购的协同效应,加强企业在管理、经营以及财务等方面的整合,以保证并购之后企业的健康高效发展。

[参考文献]

[1] 秦米源.企业并购效应的经济学分析[J].广西社会科学,2009(11):34-38.

[2] 陈柳卉,邢天才.我国上市公司并购绩效评价及其发展[J].甘肃社会科学,2018(4):235-241.

[3] 李颖明,宋建新.企业并购目标的协同效应[J].华中师范大学学报(人文社会科学版),2006(1):25-27.

[4] 巫丽莎.我国新闻出版上市公司偿债能力分析[J].中国出版,2017(8):47-52.

责任编辑 霍瑞珍

[收稿日期] 2024-03-08

[基金项目] 国家社科基金项目“乡村振兴中的农村金融发展与创新”(21FJY030)

[作者简介] 郑德琦(2000- ),女,吉林师范大学经济管理与法学学院硕士研究生,研究方向:企业并购、普惠金融。

[通讯作者] 赵洪丹(1980- ),男,博士,吉林师范大学经济管理与法学学院教授,硕士生导师,研究方向:普惠金融、农村金融。