绿色信贷政策与低碳企业金融投资

2024-11-06 00:00:00崔惠颖张梦可

金融发展研究 2024年9期

摘 要:低碳企业能否在绿色信贷政策影响下合理配置金融资产并积极投身实体经济对经济高质量发展具有重要意义。以《绿色信贷指引》颁布为准自然实验,基于融资约束和投资动机的双重机制,利用2008—2021年A股上市公司样本探究绿色信贷政策对低碳企业金融投资的影响效应。研究表明:绿色信贷政策实施显著抑制低碳企业金融投资,较好地引导资金流向绿色实体经济。机制检验发现,绿色信贷政策通过缓解融资约束影响企业金融投资;进一步分析发现,该抑制效应源于融资约束缓解削弱了企业金融投资的“蓄水池”动机和“投资替代”动机,并且该逻辑得到了企业社会责任和环境规制强度调节效应的验证。此外,影响融资约束和投资动机的多种因素导致了绿色信贷政策效果的异质性。据此,应构建多层次绿色信贷体系、提高信息透明度和可信度、营造健康金融生态环境,以防范企业“漂绿”行为,建立兼顾防风险、治污染和促经济的金融政策体系。

关键词:绿色信贷政策;企业金融投资;融资约束;企业社会责任;环境规制强度

中图分类号:F830.5 文献标识码:A 文章编号:1674-2265(2024)09-0003-11

DOI:10.19647/j.cnki.37-1462/f.2024.09.001

一、引言

随着中国经济进入由高速增长转向高质量发展的关键时期,传统经济发展模式所导致的环境污染、生态恶化、资源枯竭等问题已成为可持续发展的重要制约因素。近年来,世界各国相继提出碳中和愿景,绿色低碳转型也成为中国实现经济高质量发展的必然要求。党的二十届三中全会明确提出“中国式现代化是人与自然和谐共生的现代化”,并强调“要完善生态文明基础体制,健全生态环境治理体系,健全绿色低碳发展机制”。作为应对环境问题、促进经济绿色转型的重要工具,绿色信贷政策兼具金融资源配置和环境规制的双重特性。为促进银行业开展绿色信贷业务,原中国银监会于2012年2月颁布了《绿色信贷指引》,要求银行业金融机构根据客户面临的环境和社会风险情况,确定合理的授信权限和审批流程,以充分发挥金融市场的资源配置作用,引导产业绿色转型升级。

从微观企业层面来看,要实现经济和产业的绿色低碳转型,必然需要大力开展绿色技术创新和实体投资。2016年印发的《“十三五”国家战略性新兴产业发展规划》明确将节能环保行业、新能源行业及新能源汽车行业三个领域整合为绿色低碳板块。作为低污染、低耗能、低排放的标杆企业,低碳企业能否合理配置金融资产,积极投身实体经济对绿色低碳转型起着至关重要的作用。然而,在国际经贸环境日趋复杂、经济增长预期偏弱、传统行业产能过剩等背景下,宏观经济依然存在一定程度的“脱实向虚”,部分企业追求高额金融投资收益而未能将资金充分用于低碳减排和绿色转型。企业过度投资金融资产将阻碍实体经济发展,也会给金融体系带来潜在的系统性风险,因而受到各级监管机构的关注。在传统信贷机制下,绿色发展外部性与金融资本逐利性之间存在一定矛盾。绿色信贷政策有助于打破这一困境,对低碳产业发展和低碳企业投资具有十分明显的引导作用。作为依托市场机制解决环境问题的重要金融手段,绿色信贷政策能够通过调节企业融资难易程度和社会责任强度、与其他政策协调等方式改变企业的融资约束和投资动机,进而影响企业金融投资行为(Fan等,2021)[1]。为深入探究绿色信贷政策对低碳企业金融投资的作用效果和影响机制,本文以中国A股上市公司为研究对象,并利用2012年《绿色信贷指引》颁布作为外生冲击事件来构建双重差分模型,系统评估绿色信贷政策的有效性。

本文的贡献主要体现在两个方面:其一,参考王馨和王营(2021)[2]的研究,将《绿色信贷指引》颁布作为准自然实验,考察中国绿色金融发展在低碳企业层面的微观经济效应,拓展经济绿色低碳转型领域的相关研究。其二,基于融资约束和投资动机的双重检验,厘清绿色信贷政策引导资金投向绿色化、实体化的内在逻辑,证实了“绿色信贷政策实施——缓解融资约束——削弱‘蓄水池’和‘投资替代’动机——抑制低碳企业金融投资”的作用机理。

二、文献回顾与研究假设

(一)文献回顾

绿色信贷是实现绿色发展的核心,其在金融体系中发挥的资源配置作用尤为重要(李善民,2019)[3]。现有文献主要探讨了绿色信贷的概念界定及其政策效果。关于绿色信贷的含义,Thompson和Cowton(2004)[4]就曾提出绿色信贷是指银行在信贷发放过程中综合考量经济收益及环境因素后做出合适的贷款决定。后续一系列相关研究在此定义的基础上a75992943999bda9ddb97417a15d7add结合具体贷款项目对绿色信贷的概念进行拓展和延伸。譬如,陈立铭等(2016)[5]认为绿色信贷是用于发展绿色环保行业的资金,而对环保要求不达标的企业不予放贷,从而形成金融资源配置和环境规制的双重效应。关于绿色信贷的政策效果评估主要围绕着产业结构升级、经济增长等方面展开。从产业角度来看,部分学者研究发现绿色信贷政策通过优化信贷资源配置引导资金流向环保产业。在加大对环保产业支持力度的同时,绿色信贷政策也会减少对污染产业的投资,进而实现产业结构绿色优化升级(蔡海静等,2019;邵学峰和方天舒,2021;高锦杰和张伟伟,2021)[6-8]。李毓等(2020)[9]认为绿色信贷政策能促进第二产业转型升级,限制第三产业的发展,且对东部和中西部地区产业结构的影响存在异质性。从经济增长角度来看,绿色信贷政策会优化传统信贷资源配置模式,对污染产业加大经济惩罚,实现环境改善并推动可持续发展(Salazar,1998;谢婷婷和刘锦华,2019)[10,11]。

关于企业金融投资的相关文献,除涉及概念界定、测度指标和成因动机等基础研究之外,主要探究了企业金融投资对经济发展、金融市场稳定性、微观企业等方面的影响。第一,在经济发展方面,企业将资产过多地用于金融投资会影响资本和劳动生产要素的相对价格,提高企业利润在资本中的分配比例,进而导致劳动收入份额减少,加剧失业和收入不平等(Thomas和Frankenberg,2007;Gonzalez和Sala,2014;王博和毛毅,2019)[12-14]。第二,在金融市场稳定性方面,企业过度金融投资将改变资本经济的运作模式。相对于实体部门,金融部门的增长更为迅速,但也变得更为脆弱,可能加剧股价崩盘风险和系统性金融风险(Stockhammer,2012;Cecchetti和Kharroubi,2012;王永钦等,2015)[15-17]。第三,在微观企业层面,企业会在“蓄水池”动机或“投资替代”动机的驱使下,为获取稳定的流动性或高收益而进行金融投资。这将减少经营性资金投入,进而抑制企业主业发展(刘井建等,2022)[18],增加财务风险(于建玲等,2021)[19],阻碍企业价值提升(戚聿东和张任之,2018)[20],降低企业经营绩效(杜勇等,2017;巩娜,2021)[21,22]。

可见,企业过度金融投资不利于金融稳定性和实体经济发展,而绿色信贷政策旨在运用金融手段推动经济绿色可持续发展。因此,探究绿色信贷政策实施对企业金融投资的影响效应和作用机制,对明晰绿色信贷政策能否有效引导资金进入实体经济绿色领域具有重要意义。

(二)研究假设

绿色信贷政策对低碳企业的激励效应主要体现在改变企业和银行的行为选择上。一方面,绿色信贷政策实施后,银行作为信贷资源配置主体会将环境因素作为信贷决策的关键依据,提升绿色价值便成为企业获取和巩固融资资源的重要选择。另一方面,绿色信贷政策在为低碳企业提供激励机制的同时,也对高碳企业产生了约束。这将对银行信贷资金的流向进行结构性调整,乃至引导更多其他领域的资金投向绿色领域。绿色信贷政策通过政策扶持和惩罚效应的协同发力,对低碳企业进行成本补偿,该成本补偿主要体现在:对企业融资风险进行担保,降低低碳企业融资成本,进而帮助低碳企业增加绿色产品和技术的研发,进一步实现竞争优势;与此同时,对高碳企业形成信贷限制,促使其逐步退出市场或转换生产模式,最终导致低碳企业和高碳企业的差异化资本。

可见,融资约束缓解在绿色信贷政策影响低碳企业金融投资中发挥着重要作用。不过,初步来看,尚难以判断在绿色信贷政策缓解低碳企业融资约束之后,企业会因为融资压力下降而回归实体经营,还是会因为资金充裕而加大金融投资。这需要结合企业金融投资的动机进行具体分析。已有研究表明,中国上市公司进行金融投资主要出于以预防性储蓄为目标的“蓄水池”动机和以获取高收益为目标的“投资替代”动机(Kliman和Williams,2015)[23]。从“蓄水池”动机来看,若企业现有资金无法满足经营和投资需要,企业将会为避免资金流断裂而进行金融投资。在实际经济活动中,企业普遍存在不同程度的融资困难。在我国以间接融资为主的金融体系下,银行信贷渠道是企业获得资金支持的重要途径。《绿色信贷指引》的颁布不仅可以拓宽低碳企业的融资来源,而且通过激励企业进行环境信息披露可以降低企业与金融市场之间的信息不对称。这将有助于提高低碳企业的融资可得性,降低其贷款成本和现金流断裂风险,进而抑制因“蓄水池”动机而持有金融资产。从“投资替代”动机来看,在以往金融投资收益高于实体投资收益的背景下,以收益最大化为原则的企业会倾向于用金融投资替代实体投资。对于低碳企业而言,《绿色信贷指引》的颁布在缓解其融资约束的同时,更有助于产业绿色转型升级。这将促使低碳企业重新评估实体投资的发展前景,进而抑制因“投资替代”动机而持有金融资产。在“资本形成”和“信号传递”机制的作用下,低碳企业能够获得更为充裕的信贷资金,缓解流动性约束和收益困境给企业带来的经营压力(Aivazian等,2005;Wen等,2021)[24,25],从而抑制金融资产投资行为。综合上述影响机制,本文提出如下假设:

H1:绿色信贷政策实施抑制低碳企业的金融投资。

H2:绿色信贷政策实施通过缓解融资约束来抑制低碳企业的金融投资。进一步的影响机制表现为融资约束缓解将抑制低碳企业金融投资的“蓄水池”动机和“投资替代”动机。

此外,还可以从企业社会责任和环境规制强度两方面,进一步检验上述影响机制的合理性。一方面,良好的企业社会责任将进一步抑制低碳企业因“蓄水池”动机而持有金融资产。企业社会责任要求将各利益相关者引入公司治理,改善治理绩效,体现了企业对可持续发展理念的执行情况。在相同的政策约束下,良好的社会责任意味着企业愿意付出更多污染治理和绿色转型的努力。此外,良好的社会责任增强了资金提供者的信任,使低碳企业更容易被外界认可。这种认可进一步对低碳企业形成了更强的社会责任约束,促使低碳企业愿意继续承担相应的环境和社会责任。这意味着承担良好社会责任的低碳企业更可能将其获得的绿色信贷资源用于绿色创新和低碳减排而非金融投资,即“漂绿”风险更低。因此,承担良好社会责任的低碳企业更易获得以绿色发展为导向的绿色信贷融资,融资约束缓解程度更高,“蓄水池”动机更弱。另一方面,环境规制同样会抑制低碳企业因“投资替代”动机而持有金融资产。鉴于绿色信贷政策兼具“环境”和“金融”两大属性,环境规制与绿色信贷政策在调控作用上必然有所重叠。具体而言,企业所在地区的环境规制强度越高,该地区配置给高碳企业的生产资源和市场份额就会越少。此时,低碳企业面临着更优越的市场和融资环境,能够获得更好的实体投资和经营收益,其“投资替代”动机并不强烈。可见,环境规制强度对绿色信贷政策抑制低碳企业“投资替代”动机的政策效应具有替代性。基于上述分析,本文提出如下假设:

H3:基于“蓄水池”动机,企业社会责任能够正向调节绿色信贷政策实施对低碳企业金融投资的抑制作用。

H4:基于“投资替代”动机,环境规制强度能够负向调节绿色信贷政策实施对低碳企业金融投资的抑制作用。

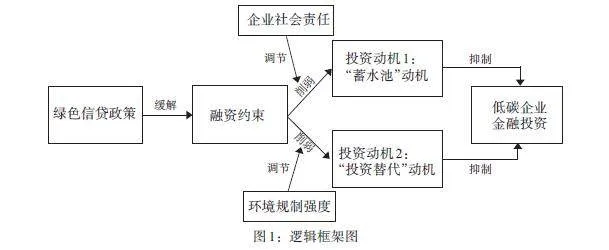

综合上述影响机制和研究假设,绿色信贷政策影响低碳企业金融投资的逻辑框架如图1所示。

三、研究设计

(一)研究样本

参考王馨和王营(2021)[2]的做法,本文将2012年颁布的《绿色信贷指引》作为政策实施的外生冲击事件并构建双重差分(Difference-in-Difference,DID)模型。鉴于政策实施效果显现需要一定的时间跨度,同时兼顾数据可得性,本文以2008—2021年中国A股上市公司为研究对象,并剔除以下样本:金融类上市公司;非正常交易公司,包括ST、* ST以及PT公司;资产负债率小于0和大于1以及营业收入、营业成本为0等异常经营公司;数据严重缺失公司。最终获得937家上市公司,共14055个企业—年度观测值。为控制极端值影响,对主要连续型变量进行上下1%的Winsorize缩尾处理,并对部分变量取自然对数值。本文使用的企业金融投资数据、企业特征及财务数据来自国泰安数据库、锐思数据库以及万得金融终端。

(二)模型设定

为验证绿色信贷政策对低碳企业金融投资的影响,本文设定模型(1):

[FINit=β0+β1Treati×Postt+γxit+δi+λt+εit]

(1)

其中,[FINit]为企业[i]在[t]年的金融投资水平;双重差分项([Treati×Postt])是核心解释变量,为《绿色信贷指引》发布时间虚拟变量([Postt])与实验组虚拟变量([Treati])的交互项;[xit]为企业层面的控制变量矩阵;[δi]是个体固定效应,本文用[δi]代替[Treati]以更全面地控制个体层面不可观测特征对被解释变量的影响;[λt]是时间趋势项,本文用[λt]代替[Postt]以更全面地控制时间趋势变化对被解释变量的影响;[εit]是随机扰动项。

特别地,核心解释变量的系数[β1]是模型的关注重点,反映了绿色信贷政策实施对低碳企业金融投资的净效应。若[β1]为负,表示绿色信贷政策抑制低碳企业的金融投资行为;若[β1]为正,则情况相反。此外,考虑到同一企业特征因素在时间序列上可能存在一定程度的趋同性,本文给出了个体层面聚类调整的估计系数。参考Wen等(2021)[25]和Zhang等(2022)[26]的研究,时间虚拟变量在《绿色信贷指引》出台之后,即2012年及以后取值为1,2012年之前取值为0;当样本是低碳企业时,实验组虚拟变量取值为1,其余样本取值为0。根据《“十三五”国家战略性新兴产业发展规划》以及马文斌和朱欢(2023)[27]的做法,依据锐思和万得数据库,对低碳行业进行界定进而确定低碳企业范围,主要包括新能源行业、新能源汽车及节能环保行业等板块的企业。

(三)变量定义

本文被解释变量为企业金融投资(FIN),以金融资产占总资产比例衡量。参考杜勇等(2017)[21]的研究,金融资产包括交易性金融资产、衍生金融资产、发放贷款及垫款净额、可供出售金融资产净额、持有至到期投资净额以及投资性房地产净额。为进一步检验绿色信贷政策的融资约束缓解效应如何影响低碳企业的金融投资动机,本文将企业金融投资区分为短期金融投资(S_FIN)和长期金融投资(L_FIN),分别体现“蓄水池”动机和“投资替代”动机。根据“蓄水池”动机,企业为了改善流动性而持有金融资产,便会倾向于能够快速变现的短期金融资产;而根据“投资替代”动机,企业则会偏好更便于实现利益最大化的长期金融资产。参考俞鸿琳(2022)[28]的研究,交易性金融资产和衍生金融资产为短期金融资产,其他为长期金融资产。短期金融投资以短期金融资产占总金融资产的比例衡量;长期金融投资以长期金融资产占总金融资产的比例衡量。

参考以往研究,控制变量具体包括:公司规模(Size),以公司总资产的对数值衡量;总资产净利润率(ROA),以净利润与总资产的比值衡量;成长能力(Growth),以当期营业收入与上期营业收入之比再减1衡量;财务杠杆(LEV),以年末总负债与年末总资产的比值衡量;净资产收益率(ROE),以净利润与净资产的比值衡量;总资产周转率(ATO),以营业收入与总资产的比值衡量;公司成立年限(ListAge),以从企业创建年份至观测年份的年数的自然对数衡量;两职兼任(Dual),若企业董事长和总经理由一人同时担任,则该变量取值为1,否则为0。本文主要变量的描述性统计结果如表1所示。

企业金融投资的最小值为-0.0002,最大值为0.8838,平均值为0.0469;短期金融投资的均值为0.0012;长期金融投资的均值为1.0362,说明不同企业的金融投资存在较大差异。核心解释变量的均值为0.0668,意味着在2012年《绿色信贷指引》颁布后,低碳企业约占全样本的6.68%。此外,成长能力的最小值为-0.6597,最大值为4.3304,均值为0.1648,表明部分持续经营企业的成长性较高。财务杠杆最高达0.9246,说明一些公司承受着巨大债务压力,资本结构亟待调整。各变量描述性统计结果与现有研究结果基本一致。

四、实证结果与分析

(一)基准回归结果

表2为基于双重差分模型的基准回归结果。第(1)列仅控制个体固定效应和时间固定效应;第(2)列则是在第(1)列基础上加入公司层面的一系列控制变量,但仅控制个体固定效应;第(3)列同时引入控制变量、个体固定效应和时间固定效应。

结果显示,无论何种情况,核心解释变量的系数均在1%水平上显著为负,表明绿色信贷政策实施显著抑制低碳企业的金融投资。在《绿色信贷指引》颁布后,相比于非低碳企业,低碳企业更易享受到贷款数量和利率优惠。明显的融资优势促使低碳企业减少以预防动机和投机动机为目的的金融投资,这一结果支持本文的研究假设H1。这意味着绿色信贷政策有利于引导金融资源流向具有良好发展前景的绿色项目和产业,实现经济发展与生态环境的协调统一。

(二)稳健性检验

1.平行趋势与政策动态效应检验。基准回归结果显示核心解释变量的系数显著为负,表明《绿色信贷指引》的颁布会抑制低碳企业金融投资。为保证交互项系数能够准确反映政策实施带来的处理效应,本文针对实验组与对照组展开平行趋势与政策动态效应检验。参考刘强等(2020)[29]的方法,为避免多重共线性,以政策实施的前一期(即2011年)为基期,采用事件研究法(Event Study Approach)进行检验,并构建如下模型:

[FINit=β0+t=2008,t≠20112021βtTreati×Timet+γxit+δi+λt+εit] (2)

其中,[Timet]是时间虚拟变量,当样本所属年份为[t]时,取值为1,否则取值为0;其他各项的含义与模型(1)相同。图2展示了以企业金融投资为被解释变量的平行趋势假设检验和政策动态效应分析结果。

可以发现,模型(2)中交互项系数[βt]在2012年之前均不显著,表明在《绿色信贷指引》颁布之前,低碳企业和非低碳企业的金融投资趋势变化一致,没有显著差异,即满足平行趋势假设。2012年以来,相比于非低碳企业,低碳企业的金融投资水平下降更为明显。这一差异表明绿色信贷政策实施对两类企业金融投资的影响程度不同。特别地,[βt]由不显著转变为显著,说明绿色信贷政策对企业金融投资的抑制效应存在一定的时滞性。

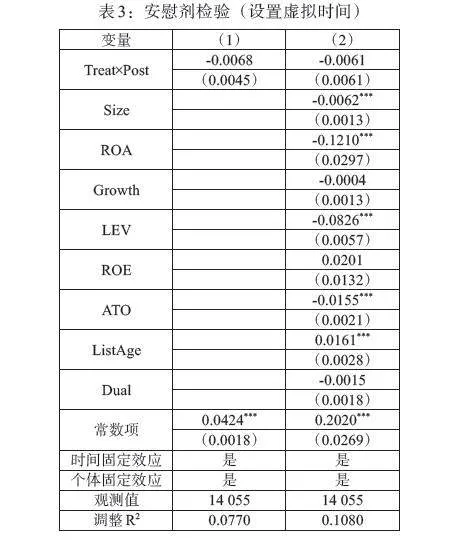

2.安慰剂检验。为避免其他与绿色信贷政策同步的不可观测因素对估计结果的混杂影响,本文进行了两方面的安慰剂检验。一是进行时间反事实检验,即将政策冲击时间提前2年,设置为2010年。相应地,时间虚拟变量在2010年之前取值为0,在2010年之后取值为1。如果前述政策效果是由其他因素造成的,则核心解释变量的回归结果应该依然显著。根据表3,核心解释变量的系数不再显著,说明基准回归结果能够反映《绿色信贷指引》政策效果,并非其他因素或企业提前反应的结果。

二是构建虚拟实验组与对照组。从理论和实践来看,绿色信贷政策的出台,一方面加大了银行业金融机构对低碳企业的支持力度,另一方面也限制了非低碳企业对信贷资源的获取。基于这一考虑,本文通过随机抽取实验组样本的方式进行安慰剂检验。具体而言,参照刘亦文等(2022)[30]的研究,根据基准回归中实验组的数量对样本内企业进行随机抽样,由计算机随机生成实验组和对照组。将上述过程重复500次,重新估计核心解释变量的系数,具体结果如图3所示。估计系数主要分布在0附近,且p值大多大于0.1(即在10%的水平上不显著)。基准回归结果中的回归系数与显著性水平在图中明显表现为异常值,表明基准回归结果不是偶然所得,进一步支持了本文的研究结果。

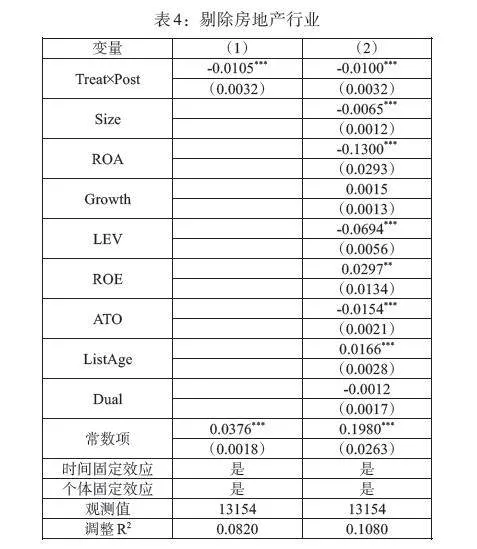

3. 剔除房地产行业。在样本期内,房地产业通常被识别为营利性行业,其金融投资水平呈现上升趋势。但在某种意义上,房地产行业是比较特殊的高度金融化行业(Davis,2018)[31]。因此,本文剔除原样本中的房地产行业观测值,再次进行回归,检验结果如表4所示。核心解释变量的系数在1%水平上仍显著为负,与基准回归结果保持一致,即绿色信贷政策抑制低碳企业金融投资,从而有助于其“脱虚返实”。

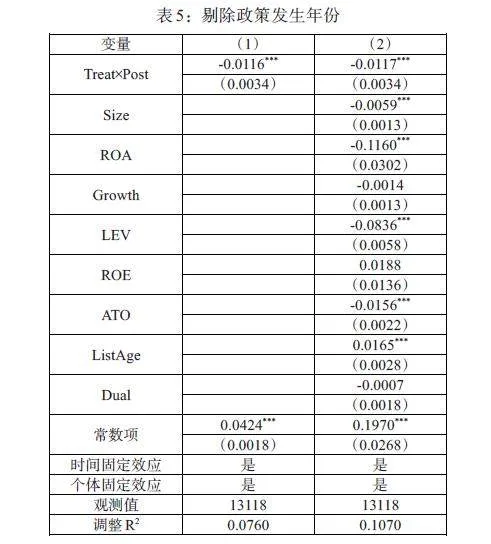

4. 剔除政策颁布年份。《绿色信贷指引》发布和实施于2012年2月24日,因此,2012年的相关数据兼具政策实施之前和之后的信息。为防止可能出现的估计偏误,本文将政策颁布年份的样本数据剔除并重新进行回归检验,结果如表5所示。可见,剔除政策颁布年份相关数据并不影响回归结果,核心解释变量的系数在1%水平上仍然显著为负,绿色信贷政策显著抑制低碳企业金融投资的结论保持不变。

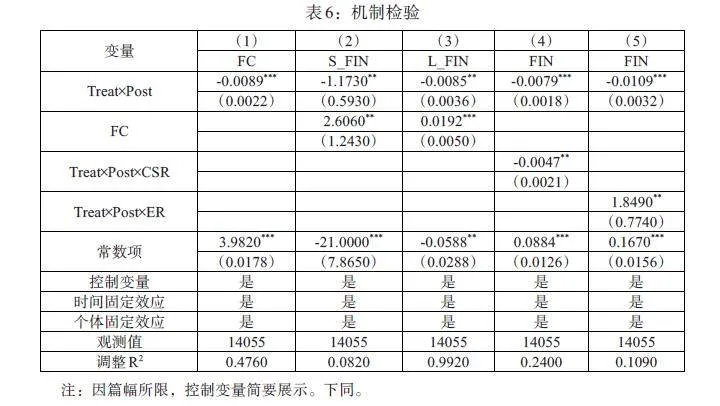

(三)机制检验

根据前文的影响机制分析,绿色信贷政策有助于缓解融资约束,并进一步对企业金融投资的两种动机产生影响。为具体检验该影响机制,本文引入融资约束、短期和长期金融投资、企业社会责任(CSR)和环境规制强度(ER)等变量,具体检验结果如表6所示。表6中第(1)列为融资约束缓解效应的检验结果,借鉴Hadlock和Pierce(2010)[32]的研究,用FC指数表示企业融资约束水平。FC指数绝对值越大,表明企业融资约束程度越大。具体计算方法为:

[FC=-0.737×Size+0.043×Size2-0.040×Age](3)

根据检验结果,核心解释变量的系数显著为负,证实绿色信贷政策实施后会缓解低碳企业的融资约束,进而降低企业金融投资,初步验证了假设H2的部分内容。

表6中第(2)和(3)列回归结果则进一步揭示了融资约束与企业金融投资动机之间的关系。结果显示,在绿色信贷政策实施后,低碳企业融资约束的缓解显著抑制了短期金融投资(即“蓄水池”动机)和长期金融投资(即“投资替代”动机),从而完整地验证了假设H2。此外,第(4)和(5)列的回归结果则从另外一个角度再次验证了这一逻辑。其中,企业社会责任采用和讯网基于股东责任、员工责任、供应商与消费者责任、环境责任和社会责任等五大维度的综合评分衡量。环境规制强度以上市公司所在地当年投入废气废水污染治理的金额占该年工业产值的比重衡量。第(4)列显示,企业社会责任与核心解释变量交互项的系数在5%水平上显著为负,即企业社会责任评分越高,绿色信贷政策抑制低碳企业金融投资的效果越明显。积极履行社会责任是企业向外界传递非金融信息的重要方式,有助于金融机构深入了解企业的生产经营和管理状况。企业社会责任评价越好,低碳企业越容易获得绿色信贷资源,进而增强绿色信贷政策对“蓄水池”动机的抑制效果,验证了假设H3。第(5)列则表明,环境规制强度与核心解释变量交互项的系数在5%水平上显著为正,说明随着环境规制强度的增大,绿色信贷政策抑制企业金融投资的效果越弱,即环境规制对绿色信贷政策产生了一定的替代效应,验证了假设H4。对H3和H4的验证,也进一步证实了H2的合理性。

(四)进一步分析

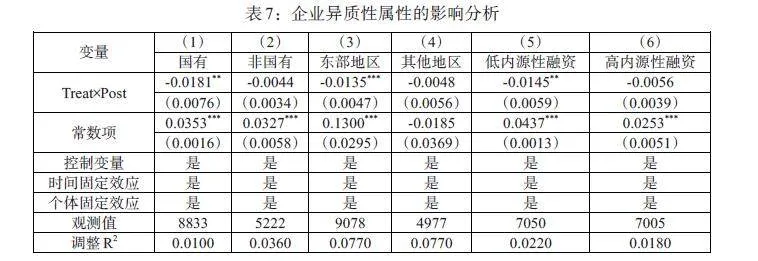

1. 产权性质。所有制差异决定了国有企业和非国有企业在经营目标、经营决策等方面存在显著不同。国有企业不仅拥有更大的隐性担保优势,而且需要承担更多的稳定就业、保障民生和完善基础设施建设等社会发展任务。因此,与非国有低碳企业相比,国有低碳企业更容易获得绿色信贷资源,融资约束下降程度更高。在面临绿色信贷政策利好冲击时,国有低碳企业的金融投资意愿应该降低得更为明显。为考察绿色信贷政策对不同产权性质企业金融投资的影响,本文进行了分组检验,结果如表7第(1)和(2)列所示。可以发现,仅国有企业的核心解释变量系数显著,而非国有企业并不显著,这表明绿色信贷政策效果具有产权性质方面的异质性。

2. 所属地区。不同地区的绿色信贷发展水平、低碳企业的资源可获得性均存在一定差异,这可能导致绿色信贷政策效果存在异质性。为考察绿色信贷政策对低碳企业金融投资的影响是否“因地而异”,本文依据企业所在区域,将样本划分为东部企业和其他地区。表7第(3)和(4)列分别报告了不同地区的回归结果。实证结果显示,仅东部地区的核心解释变量系数显著为负。这可能是由于东部地区经济发展水平和市场化程度较高,经济资源的丰富程度也高于其他地区,能够更大程度地实现“实体替代效应”,从而显著抑制金融投资。此外,东部地区更有能力贯彻落实绿色信贷政策,更好地保障政策激励效果的有效发挥。

3. 内源性融资。企业融资可以分为内源性融资和外源性融资。相较于外源性融资,企业使用内源性融资的成本更低,需要面临的环境不确定性、财务风险和信用风险等问题也更少。因而,企业在投资决策中往往优先配置内部资金。在内部资金无法满足企业的融资需求时,企业会继续考虑外源性融资。据此可以预测,内源性融资越多的低碳企业受绿色信贷政策的影响越小,其金融投资受到的冲击也越小。参照Huang和Ritter(2020)[33]的研究,本文采用利润总额与主营业务收入之比衡量企业内源性融资水平。然后,以样本内源性融资中位数为划分标准,将高于中位数的企业识别为高内源性融资企业,其余为低内源性融资企业。对两类企业进行分组回归的结果如表7第(5)和(6)列所示。可见,仅低内源性融资企业的核心解释变量系数显著,表明绿色信贷政策抑制金融投资的政策效果仅对低内源性融资企业有效。对于高内源性融资企业而言,单一的绿色信贷政策无法实质性地影响其融资条件,这也意味着需要多种政策协调才能更好地发挥金融调控作用。

五、结论与政策启示

本文以2012年《绿色信贷指引》颁布作为外生冲击事件,选取2008—2021年中国A股上市公司的面板数据,运用双重差分模型检验绿色信贷政策实施对低碳企业金融投资的政策效果及影响机制。通过研究发现,绿色信贷政策实施显著抑制了低碳企业的金融投资。这一结论在经过平行趋势检验、安慰剂检验、剔除特殊时期和样本等一系列稳健性检验后依然成立。机制检验发现,绿色信贷政策通过缓解融资约束影响企业金融投资的两种动机,进而抑制低碳企业金融投资水平。在此基础上,企业社会责任将降低企业持有金融资产的“蓄水池”动机,进而正向促进绿色信贷政策抑制企业金融投资的政策效果。此外,由于环境规制本就能够抑制企业持有金融资产的“投资替代”动机,因而对绿色信贷政策具有替代效应。最后,本文还发现影响企业融资约束、投资动机的多种因素导致了绿色信贷政策效果的异质性。具体表现为国有、东部地区和低内源性融资的低碳企业受到更明显的金融投资抑制效应,这也进一步佐证了本文机制分析的合理性。

针对本文的研究结论,提出以下几点政策建议:第一,建立多层次的绿色信贷政策体系,完善对银行业金融机构和企业的奖惩机制。一方面,将企业社会责任纳入信贷审批的考察指标,激励企业增强低碳转型意识,主动承担环境责任。另一方面,大力支持绿色产品和服务创新,关注不同政策之间的协调。积极落实绿色信贷政策,引导资金流向经营状况良好但资金相对短缺的低碳企业,多路径支持绿色产业发展。第二,提高信息透明度和可信度,防范企业“漂绿”行为。通过健全信息披露要求和标准,引导企业摒弃仅以获取投资收益为目标的金融投资行为。建立服务实体经济的投资理念,形成实体产业和金融资产良性互动的合理对接体系。第三,营造健康的金融生态环境,兼顾防风险、治污染和促经济。通过提高金融技术水平,加强金融机构的信息互联,健全绿色信贷管理机制。在增强信贷资金流动性的同时,降低风险管控成本,提高信贷资金使用效率,助推绿色经济高质量发展。

参考文献:

[1]Fan H,Peng Y,Wang H,Xu Z. 2021. Greening Through Finance? [J].Journal of Development Economics,152.

[2]王馨,王营. 绿色信贷政策增进绿色创新研究 [J]. 管理世界,2021,37(06).

[3]李善民. 奖惩机制下绿色信贷的演化博弈分析 [J]. 金融监管研究,2019,(05).

[4]Thompson P,Cowton C J. 2004. Bringing the Environment into Bank Lending: Implications for Environmental reporting [J].BritbQVh1yow7t/fxtLwL7PUGsXiaQ0v2JAGlIGBBC/IBlA=ish Accounting Review,36(02).

[5]陈立铭,郭丽华,张伟伟. 我国绿色信贷政策的运行机制及实施路径 [J]. 当代经济研究,2016,(01).

[6]蔡海静,汪祥耀,谭超. 绿色信贷政策、企业新增银行借款与环保效应 [J]. 会计研究,2019,(03).

[7]邵学峰,方天舒. 不完全契约视角下绿色能源的政策驱动效应——以光伏产业为例 [J]. 财经问题研究,2021,(05).

[8]高锦杰,张伟伟. 绿色金融对我国产业结构生态化的影响研究——基于系统GMM模型的实证检验 [J]. 经济纵横,2021,(02).

[9]李毓,胡海亚,李浩. 绿色信贷对中国产业结构升级影响的实证分析——基于中国省级面板数据 [J]. 经济问题,2020,(01).

[10]Salazar J. 1998. Environmental Finance: Linking Two World [C]. Paper Presented at the A Workshop on Financial Innovations for Biodiversity Bratislava. 10th Global Biodiversity Forum,Bratislava,Slovakia.

[11]谢婷婷,刘锦华. 绿色信贷如何影响中国绿色经济增长? [J]. 中国人口·资源与环境,2019,29(09).

[12]Thomas D,Frankenberg E. 2007. Household Responses to the Financial Crisis in Indonesia: Longitudinal Evidence on Poverty,Resources,and Well-being [J]. University of Chicago Press.

[13]Gonzalez I,Sala H. 2014. Investment Crowding-out and Labor Market Effects of Financialization in the US[J].Scottish Journal of Political Economy,61(05).

[14]王博,毛毅. 实体企业金融化对中国劳动收入份额的影响机制与效应 [J]. 经济与管理研究,2019,40(10).

[15]Stockhammer E. 2012. Rising Inequality as A Root Cause of the Present Crisis [J].Political Economy Research Institute,282.

[16]Cecchetti S G,Kharroubi E. 2012. Reassessing the Impact of Finance on Growth [R].Basel: Bank for International Settlements.

[17]王永钦,刘紫寒,李嫦,杜巨澜. 识别中国非金融企业的影子银行活动——来自合并资产负债表的证据 [J].管理世界,2015,(12).

[18]刘井建,张冬妮,李惠竹. 中国上市公司金融化与实业投资研究——对金融化动机及监管效应的再检验 [J].管理评论,2022,34(01).

[19]于建玲,佟孟华,朱泽君. 企业金融化对财务风险的影响——基于经济政策不确定性的调节效应研究 [J]. 国际金融研究,2021,(10).

[20]戚聿东,张任之. 金融资产配置对企业价值影响的实证研究 [J].财贸经济,2018,39(05).

[21]杜勇,张欢,陈建英. 金融化对实体企业未来主业发展的影响:促进还是抑制 [J].中国工业经济,2017,(12).

[22]巩娜. 企业金融化、股权激励与公司绩效 [J].经济管理,2021,43(01).

[23]Kliman A,Williams S D. 2015. Why "Financialisation" hasn't Depressed Us Productive Investment [J].Cambridge Journal of Economics,39(01).

[24]Aivazian V A,Ge Y,Qiu J. 2005. Can Corporatization Improve the Performance of State-owned Enterprises even without Privatization? [J].Journal of Corporate Finance,11(05).

[25]Wen H,Lee C C,Zhou F. 2021. Green Credit Policy, Credit Allocation Efficiency and Upgrade of Energy-intensive Enterprises [J].Energy Economics,94.

[26]Zhang S,Wu Z,He Y. 2022. How does the Green Credit Policy Affect the Technological Innovation of Enterprises? Evidence from China [J].Energy Economics,113.

[27]马文斌,朱欢.绿色低碳企业创新效率测度及影响因素研究——基于三阶段DEA与Tobit模型 [J/OL]. 软科学,2023-09-20.

[28]俞鸿琳. 实体企业金融化:管理者短视角度的新解释 [J].经济管理,2022,44(03).

[29]刘强,王伟楠,陈恒宇. 《绿色信贷指引》实施对重污染企业创新绩效的影响研究 [J].科研管理,2020,41(11).

[30]刘亦文,阳超,周韶成,张漾滨. 绿色信贷政策对企业环境信息披露的影响研究 [J].统计研究,2022,39(11).

[31]Davis L E. 2018. Financialization and the Nonfinanical Corporation: An Investigation of Firm-level Investment Behavior in the US [J].Metroeconomica,69(01).

[32]Hadlock C J,Pierce J R. 2010. New Evidence on Measuring Financial Constraints:Moving beyond the KZ Index [J]. The Review of Financial Studies,23(05).

[33]Huang R,Ritter J R. 2020. Corporate Cash Shortfalls and Financing Decisions [J].Review of Financial Studies,34(04).