基于FCFF和模糊B-S组合模型的医药制造企业价值评估研究

2024-11-06 00:00:00李舟王苒

中国市场 2024年32期

摘要:在我国投资市场上,医药制造类股始终是一个热门的投资领域,股民对医药制造行业的投资狂热也导致这类股的股价高涨。因此如何对医药制造企业进行估值,以及判断企业的股价是否被高估,便成了决策者和投资者共同关注的焦点。文章在对医药制造行业进行分析的基础上,对企业价值的特殊性进行讨论,明确医药制造企业的价值组成部分有实体性价值与期权价值,并构建出FCFF与模糊B-S组合模型对医药制造企业进行更合理的估值。研究发现,使用单一收益法评估容易造成医药制造企业价值的低估,采用改进后的模型可以更准确地评估医药制造企业的价值,且改进后模型对企业价值评估偏差的包容性更广。

关键词:FCFF模型;模糊B-S模型;医药制造企业;企业价值评估

中图分类号:F273.1文献标识码:A文章编号:1005-6432(2024)32-0107-06

DOI:10.13939/j.cnki.zgsc.2024.32.026

1引言

随着医药制造企业的迅速发展,相关的投资、融资、并购等业务也随之兴盛。医药制造企业的高技术含量、高风险、高投入、高收益等特点有别于传统企业,为其价值评估带来了新的挑战。文章f73ba67d51786eac72bc31f6356df1ec57e97ab065c924aa70692ef97bc89b81旨在针对传统价值评估方法的局限性,构建一种基于FCFF与B-S组合模型的医药制造企业整体价值评估体系,使得在医药制造企业整体价值评估中更加科学合理,以更好地满足投资者和政府等相关方的需求。

2文献综述

目前将FCFF模型与模糊B-S模型相结合评估企业价值的研究较少,截至2023年9月,查阅中国知网仅有16篇文献涉及使用FCFF与B-S组合模型计算企业价值,其中仅4篇涉及模糊数学原理引入的模型改进。维普尚未有FCFF与B-S模型组合评估的相关研究。万方数据涉及13篇有关该组合模型的评估研究。

关于自由现金流,Jensen(1986)首次提出了一个崭新的概念,即自由现金流,企业的自由现金流是指在扣除企业日常经营活动的税后净收入,再扣除用于企业再生产的所需资本后,最大限度地向企业资本提供者分配的现金流量[1]。牟伟明(2018)以公司治理为切入点,通过研究得出结论:在企业拥有充足自由现金流的情况下,完善董事会的治理会抑制或者降低费用黏性[2]。宋蔚蔚和仉晓敏(2019)指出,较高的自由现金流水平会促进现金股利的发放,但同时自由现金流会抑制内部控制质量对现金股利的促进作用[3]。陈萌(2020)对云南白药进行估值,发现运用FCFF模型计算的结果与当前实际情况相符,也较为适合中医药企业的估值研究[4]。赵子铭(2019)认为在预测自由现金流时,可以考虑时间序列[5]。由此可见,自由现金流量折现模型能够应用于更广泛的产业领域,在进行评估时,还可以选择其他适当的评估方法进行比较,从而使评估结果更加准确。

模糊B-S模型方面,Buckley(1987)首次将模糊数学理论的应用范围进一步扩展到金融方向,把金融领域的知识与内含报酬率相结合进行分析,最后提出了新的未来值、现值与内涵报酬率的模糊计算方法[6]。祖广政和朱冬元(2022)基于模糊数学理论对B-S模型进行三角模糊化处理,提出用模糊区间求出相关数据资产的定价范围区间,并以此计算数据资产合理的较小的估值区间[7]。

FCFF模型方面,田月昕和冯庆花(2014)研究了在A股上市的所有医药企业,发现企业的研发支出与企业价值间呈正比,即增加研发支出有助于增加企业价值[8]。赵振洋和张渼(2019)采用修正的FCFF模型对医药企业价值评估,引入5P模型对传统的FCFF模型进行改进,以上海微创心脉医疗科技股份有限公司为例进行实证分析[9]。

3医药制造行业概况与产业特点

自2020年以来,虽然医保制度改革,“带量采购”“两票制”的政策出台,加上经济下行压力加大,整个医药制造产业的营收与盈利增长的空间都被压缩,但是中国制药产业潜力依然很大;同时,世界范围内的制药企业也在不断进行技术革新和资本并购。灾后疫情时期,医药制造企业既要面对新机遇,也要面对新挑战。医药制造是一种新兴产业,是一二三产业的有机融合。

医药制造企业是以现代生命科学为基础,把生物学、生理学和其他有关学科的理论和技术运用到临床医学中去,开展医药产品的研发,并向人们提供技术服务的企业。这种企业具有以下特点:一是技术难度大,研发水平高;二是经营风险大;三是收益潜力大。

在资本预算评估理论中,企业的盈利能力是企业价值的源泉。企业的盈利能力可以分为现有与潜在两方面。所以对于医药制造企业价值评估,既要看它的现值,也要看它的潜在期权价值。

4恒瑞医药企业价值评估应用

4.1现有资产价值评估

4.1.1营业收入预测

表1是通过灰色预测GM(1,1)模型对被评估公司2013—2022年度营业收入进行处理得到的预测数据。

4.1.2现金流量预测

第一,采取平均比例进行预测。通过分析被评估公司近十年财务报表可知,营业成本占营业收入的比重较平稳且没有明显变化趋势,因此取其平均比例测算预测期的营业成本,均值为14.61%。同样采取平均比例预测未来数据的参数有营业税金及附加(均值为1.37%)、管理费用(均值为11.31%)、财务费用(均值为-1.03%)、研发费用(均值为18.11%)、累计折旧与摊销(均值为2.41%)、资本性支出(均值为5.13%)。

第二,采取灰色预测模型进行预测。由于过去十年间销售费用和营运资金增加占比相对不稳定,跨度较大,不适合采用平均值估算未来占比,因此采用灰色预测模型测算占比。

第三,企业现金流预测。经过以上预测,将所得结果整理如表2所示。

4.1.3折现率预测

第一,无风险利率。无风险利率确定的方法目前存在争议,为保证数据的准确性,文章选择国家当前发行的到期日在5~10年的中长期债券利率的平均值作为无风险利率,经过计算可得无风险利率为3.05%。

第二,β系数。文章采用可比上市公司公布的企业风险系数为依据,在此基础上得到该行业的去除财务杠杆后的企业风险系数计算该公司的β系数。该方法的计算公式如下:

β=[1+(1-T)×D/E]×βU

其中,D/E为企业资本结构;βU为无财务杠杆的beta;T为所得税率。

通过计算285家上市公司β系数均值得到该行业无财务杠杆贝塔系数为0.9361,因此该公司的β系数为0.9361。

第三,市场风险溢价。市场风险溢价是一个充满风险分散的市场投资组合,我国股票市场建设不完善,短期投机性较强,因此,股票波动率幅度较大。为了更准确反映市场风险溢价,文章选择2012—2022年上证股票综合指数评估收益率的平均值,计算得到市场平均收益率为7.16%,市场风险溢价为市场平均收益率与无风险报酬率两者的差额,即市场风险溢价=7.16%-3.05%=4.11%,因此市场风险溢价为4.11%

第四,企业特定风险调整系数。考虑到被评估公司是一家医药制造企业,具有高风险性、高成长性的特征,所以,它的经营情况、企业规模、产品发展情况等都会与相似上市公司有特殊的个体风险,以谨慎的原则为基础,并结合公司当前的发展状况,对公司的特定风险调整系数进行测算,具体数据vpp8MA33hlvUrBU+VyNjNw==如表3所示。

4.1.4企业实体价值评估结果

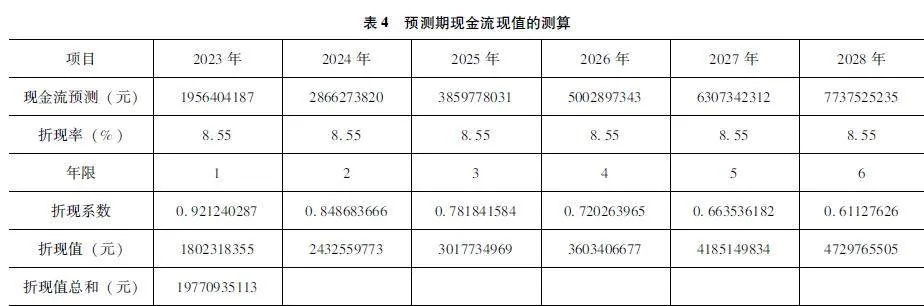

在确定了企业自由现金流量、贴现率等参数之后,最终获得了被评估公司在高速成长期以及稳定期的企业价值,也就是公司实体的评估价值。详见表4。

当企业发展到一定程度时,不可避免地会受到行业整体发展空间和自身竞争力的制约。因此文章保守估计,恒瑞医药达到稳定状态时的增长率为4%。

永续期企业价值=7737525235×(1+4%)(8.55%-4%)(1+8.55%)6=6096278924元

综上所述,将高速增长期与永续期现值加总,即得到恒瑞医药的现时价值,为127896192836.90元,即12789619.28万元。

4.2潜在期权价值评估

4.2.1确定标的资产的当前价格

由前文可知被评估公司预测期企业自由现金流的现值为12789619.28万元。通过上文对营业收支、资本支出、营运资金增加等参数的分析发现其波动较小,营业收支的增长波动在5%~15%,资本支出和营运资金增加并无变化。综合分析后,文章预测被评估公司预测期自由现金流量现值在最不理想的情况下会降低10%,在最理想的情况下会上升10%。

S1=12789619.28×(1+10%)=11510657.36(万元)

S2=12789619.28×(1-10%)=14068581.21(万元)

a1=12789619.28×10%=1278961.928(万元)

a2=12789619.28×10%=1278961.928(万元)

S~=(11510657.36,14068581.21,1278961.928,1278961.928)

E(S~)=S1+S22+a2-a16=12789619.28(万元)

D(S~)=(S2-S1)24+(S2-S1)(a1+a2)6+(a1+a2)224=1731722.637(万元)

4.2.2确定期权执行价格

模糊B-S实物期权的执行价格是在原B-S实物期权的基础上确定其上下波动的范围。通过分析被评估公司的变化情况,可以发现期间费用的年增长率在均值20%的范围内波动。期间费用作为经营成本,企业管理者会尽可能将成本控制在预定的范围内,因此在经营最好的条件下,预计期权的执行价格会下降15%,预测在最不理想的经营情况下执行价格向上波动的范围为25%。

L1=916599.2474×(1-15%)=779109.3603(万元)

L2=916599.2474×(1+25%)=1145749.059(万元)

β1=916599.2474×15%=137489.8871(万元)

β2=916599.2474×25%=229149.8118(万元)

L~=(779109.3603,1145749.059,137489.8871,229149.8118)

E(L~)=L1+L22+β2-β16=977705.8639(万元)

D(L~)=(L2-L1)24+(L2-L1)(β1+β2)6+(β1+β2)224=248216.2496(万元)

4.2.3确定无风险利率

为使企业期权价值与企业实体价值保持一致,模糊B-S实物期权的无风险利率采用与自由现金流量相同的无风险利率,即国家当前发行的到期日在5~10年的中长期债券利率的平均值,因此无风险报酬率取3.05%。

4.2.4确定期权到期日

文章将企业自由现金流折现模型的预测期间作为模糊B-S实物期权的持有时间,即T=6。

4.2.5确定标的资产的波动率

B-S实物期权模型可以选择体现企业过去收益波动程度的历史波动率,其可以利用该公司股票的历史收盘价,计算出股票价格的历史波动率代替标的资产的波动率,文章计算2018年至2022年的年均收益率的波动率,经计算,σ=38.69%。

4.3企业期权价值评估结果

将上文确定的参数代入模糊B-S实物期权模型中得到:

d1=ln(12789619.28977705.8639)+3.052702%+(38.69%)22×638.69%×6=3.380094917

d2=d1-σT=3.380094917-38.69%×6=2.432364962

查询标准正态分布表得到:N(d1)=0.999638

N(d2)=0.9925

将其代入模糊实物期权公式中:

V~2=S~×N(d1)-L~×e-rTD(d2)

得到V~2=(10864047.84,13118371,1165034.927,1089288.226),因此,被评估公司的模糊实物期权价值最可能的取值范围为(9699012.917,14207659.22);最大的取值范围为(753608.7314,1130450.8);模糊实物期权的期望值E(V~2)=10864047.84+131183712+1165034.927-1089288.2266=11978584.97万元。

4.4恒瑞医药企业价值评估结果

文章通过改进后企业自由现金流折现模型计算出被评估公司在评估基准日的实体企业价值为12789619.28万元,利用模糊B-S实物期权模型计算出企业的潜在期权的期望价值为11978584.97万元,最可能的取值范围为(9699012.917,14207659.22)。将企业实体价值12789619.28万元与潜在期权的期望价值11978584.97万元相加,得到被评估公司最可能的企业总价值为24768204.25万元,而在评估基准日2022年12月31日,恒瑞医药企业市值为24578295.86万元,评估偏差为0.77%。将企业实体价值12789619.28万元与潜在期权价值所在的区间范围(9699012.917,14207659.22)相加,得到恒瑞医药企业价值最有可能的取值范围(23653667.13,25907990.28)。被评估公司原来的收益法评估的企业价值为12789619.28万元。

从以上结论可看出,传统收益法评估的企业价值低于改进后组合模型评估的价值,且低于企业市值,这是因为收益法利用折现率只从静态角度考虑了医药制1i+cApCxy4LOjHDejVeLLW/AMspTp+Ox/IiXCq/72ps=造企业的风险,却不能全方面考虑企业存在的潜在价值,也忽略了收益期内的风险变动性。因此,传统收益法评估出的现有资产价值并不能较好反映企业的内在价值。

5结论

文章对传统的评估方法和FCFF与模糊实物期权组合模型进行了比较,选择了组合模型方法来对企业价值进行评估,并对两种评估结果进行了比较和分析,最终得到如下结论。

第一,使用单一收益法评估容易造成医药制造类企业价值的低估。医药制造类企业与传统的企业不同,这类企业拥有较大的无形资产占比、信息化水平高、技术密集且投入研发新药品成本高,这就造成了企业在未来的经营过程中产品开发成功与否不确定、开发成本不确定,而这些不确定因素也会产生很大的潜在价值,而收益法估值无法将其纳入,所以最终的评估结果有可能偏低。

第二,改进的组合模型法能相对更准确地评估医药制造企业价值。文章将改进的FCFF和模糊B-S期权模型结合起来,对企业价值进行评估,不仅可以对企业的实体价值进行评估,还可以对企业所具有的潜在价值进行评估。将这两种方法叠加,就可以得到企业的最终价值,此评估结果更加接近于企业的真实价值。该方法将企业风险、经营状况考量纳入企业价值,可以更好地对医药制造类企业进行评估。

第三,改进后模型对企业价值评估偏差的包容性更广。改进后得到的企业价值是一个在某个范围之内波动的区间价值,而非局限在某一固定值,该区间价值可为企业的管理人员提供较为合理的决策依据。

参考文献:

[1]MICHAELCJENSEN.Agencycostoffreecashflow,corporatefinance,andtakeovers[J].Americaneconomicreview,1986,76(2):323-329.

[2]牟伟明.自由现金流、董事会治理与费用粘性研究[J].经济与管理研究,2018,39(5):103-113.

[3]宋蔚蔚,仉晓敏.内部控制、自由现金流和现金股利[J].重庆理工大学学报(社会科学版),2019,33(3):54-62.

[4]陈萌.基于FCFF模型的云南白药企业价值评估[J].现代营销(信息版),2020(5):8-9.

[5]赵子铭.基于FCFF、时间序列方法的企业估值分析——以美的集团为例[J].金融经济,2019(20):48-51.

[6]JAMESJB.Thefuzzymathematicsoffinance[J].Fuzzysetsandsystems,1987(21):257-273.

[7]祖广政,朱冬元.基于模糊数学理论改进B-S模型的数据资产定价模型[J].中国资产评估,2022(3):24-34.

[8]田月昕,冯庆花.上市公司研发支出对企业价值影响的实证研究——来自生物医药行业数据[J].财会通讯,2014(15):49-51.

[9]赵振洋,张渼.科创板生物医药企业价值评估研究——基于修正的FCFF估值模型[J].中国资产评估,2019(11):8-16.

[基金项目]广西学位与研究生教育改革课题“新文科背景下资产评估专硕课程思政教学模式探索与实践”(项目编号:JGY2023276);广西科技大学专业学位研究生课程案例库建设项目“‘企业价值评估’课程案例库建设”。

[作者简介]李舟(1979—),女,广西科技大学经济与管理学院副教授、硕士生导师,研究方向:企业价值评估;王苒(1998—),女,广西科技大学经济与管理学院硕士研究生,研究方向:企业价值评估。