京津冀地区企业绿色投资的经济绩效与环境绩效研究

2024-11-06 00:00:00汪蕾

中国市场 2024年32期

摘要:京津冀地区作为经济重镇,面临环境污染与生态破坏问题,尤其在融资约束下,绿色发展与经济效益双赢成为难题。为了提高京津冀地区企业的绿色投资效率,文章创新性地提出一个综合理论框架,将绿色投资细分为技术创新和环保投入两大路径,并深入探讨了融资约束对不同绿色投资路径及企业经济绩效与环境绩效的影响机制。通过对614家京津冀企业样本的实证分析,研究发现融资约束显著负向影响企业的环境绩效(系数为-0.214,P=0),而技术创新和环保投入在其中发挥了重要的中介作用。研究还发现不同地区和不同产权性质的企业在绿色投资路径选择及其对环境绩效的影响上存在显著差异。稳健性和内生性检验进一步验证了研究结论的可靠性和有效性。基于上述发现,研究为政策制定和企业实践提供了参考,建议政府加大绿色投资政策支持,推动区域合作,鼓励企业灵活选择绿色投资路径,实现经济与环境双赢。

关键词:绿色投资;技术创新;环保投入;环境绩效

中图分类号:F270文献标识码:A文章编号:1005-6432(2024)32-0009-07

DOI:10.13939/j.cnki.zgsc.2024.32.003

1引言

随着全球气候形势日益严峻,减少碳排放、实现可持续发展已成为国际社会的共识[1]。我国积极响应全球减排倡议,提出了“双碳”目标,以推动绿色低碳发展[2]。京津冀地区作为中国的重要经济区域,其环境质量和经济发展方式的转变对于全国的环境保护具有重要意义[3]。然而,该区域在快速发展的同时,也面临着严峻的环境污染和生态破坏问题,尤其是在企业融资约束的背景下,如何实现绿色发展与经济效益的双赢,成为当前亟待解决的问题[4]。目前,关于绿色投资的研究多集中在其对环境绩效的影响上,而对于经济绩效的探讨相对较少。比如吴世农等在对绿色债券投资的研究中,更多地研究了环境绩效的影响,而忽略了经济绩效的影响[5]。同时,现有研究往往将绿色投资视为一个整体,缺乏对绿色投资内部不同路径的细分研究。比如成力为和肖彩霞在对研发投资和企业绿色技术的相关性分析中,将绿色投资视为整体,并未细分[6]。此外,尽管已有研究开始关注融资约束对企业环境行为的影响,但关于融资约束如何影响企业绿色投资选择,以及该选择如何影响企业的经济绩效和环境绩效的相关研究仍显不足。比如韩国文和甘雨田虽然研究了融资约束和绿色投资间的关系,但是未对其具体影响进行深入分析[7]。

从上述相关研究中可知,目前的研究中还存在以下两点不足:①对于绿色投资的具体路径及其对经济绩效和环境绩效的影响机制,现有研究尚未给出明确定义。②关于融资约束如何影响企业的绿色投资策略,以及该策略如何进一步影响企业的双重绩效,也缺乏深入的探讨。上述不足限制了对绿色投资全面、深入的理解,也阻碍了绿色投资实践的进一步发展。基于上述背景,研究创新性地提出了一个综合研究框架,将绿色投资细分为不同的路径,并考虑融资约束的影响,以期更全面地揭示绿色投资对企业双重绩效的影响机制。研究的创新点主要体现在以下三个方面,首先,将绿色投资细化为不同的路径,包括技术创新和环保投入等,以更深入地探讨其对经济绩效和环境绩效的影响;其次,引入了融资约束这一变量,分析了其在企业绿色投资策略选择中的作用;最后,通过实证分析验证了理论模型的有效性,为京津冀地区乃至全国的企业提供了有价值的参考。

2理论框架构建与研究假设提出

在全球气候变化和环境问题日益严峻的背景下,企业的绿色投资行为不仅关乎自身的可持续发展,也会对社会生态环境产生重大影响[8]。研究旨在构建一个理论框架,以深入探讨融资约束、绿色投资以及环境绩效之间的逻辑关系。首先,研究明确了融资约束在企业绿色投资行为中的关键作用。融资约束是指企业在筹集资金时所面临的限制,这些限制可能来源于市场的不完全性、信息的不对称性或是金融机构的信贷政策等[9]。融资约束的存在会直接影响企业的投资策略,尤其是在绿色投资方面。由于绿色投资往往需要大量的初期投入,且回报周期较长,因此,面临融资约束的企业可能会在绿色投资上持更为谨慎的态度[10]。其次,研究将绿色投资细分为技术创新和环保投入两个方面。技术创新主要指企业在研发清洁生产技术、节能减排技术等方面的投入,这些技术创新能够帮助企业提高资源利用效率,减少生产过程中的环境污染,从而提升企业的环境绩效[11]。而环保投入则体现在企业对环保设施的建设、污染物的处理以及生态修复等方面的投入,这些投入能够直接改善企业的环保表现,提高环境绩效[12]。

接着,继续分析融资约束如何影响企业的绿色投资策略。面临较高融资约束的企业,需要优先考虑短期内能够带来经济效益的投资项目,而相对忽视长期的环境效益[13]。因此,该类企业在技术创新和环保投入上的积极性可能较低。相反,融资约束较低的企业则更有可能在绿色投资上进行更多的投入,以期实现长期内经济与环境双赢。综合以上分析,研究构建了一个如图1所示的理论框架,该框架清晰展示了融资约束、绿色投资(包括技术创新和环保投入)以及环境绩效之间的逻辑关系。在该框架中,融资约束是影响企业绿色投资策略的关键因素,而绿色投资则通过技术创新和环保投入两条路径来影响企业的环境绩效。

图1融资约束、绿色投资及环境绩效间的逻辑关系

基于上述理论框架,研究提出以下研究假设,以期通过实证研究验证这些关系。首先,提出假设1:京津冀地区企业的融资约束对环境绩效产生负向影响。这是因为融资约束可能会限制企业在环保方面的投入,从而影响其环境绩效的提升。其次,提出假设2:技术创新和环保投入在融资约束与环境绩效之间起到中介作用。最后,提出假设3:不同地区和不同产权性质下,技术创新和环保投入存在替代效应,并影响环境绩效。

3研究方法

3.1样本选择与数据来源

研究以京津冀地区经营活动正常的企业为研究对象,共获取研究样本614家。其中,国有企业218家、非国有企业396家;北京企业463家、天津企业73家、河北企业78家。该选择基于京津冀地区在中国经济中的重要地位以及其面临的环境挑战,使得该地区的企业绿色投资行为具有代表性和研究价值。上述企业的相关数据来源主要依赖企业年报和社会责任报告。其中,企业年报提供了关于企业财务状况、投资策略及经营绩效的详细信息,是评估企业经济绩效和绿色投资行为的重要依据。而社会责任报告则侧重于企业环境绩效、社会责任实践及可持续发展战略,为分析企业绿色投资对环境绩效的影响提供了宝贵数据。通过结合两种数据源,研究能够全面、深入地探讨融资约束、绿色投资以及企业双重绩效之间的复杂关系。

3.2变量选取与测度

研究涉及的主要变量不仅包括融资约束、绿色投资(细分为技术创新和环保投入)以及环境绩效,还进一步纳入了政策支持、市场竞争程度、企业规模以及环境法规等多个维度,以期更全面、深入地探讨各变量之间的关系及其对企业绿色投资经济绩效与环境绩效的影响。融资约束是指企业在筹集资金时所面临的限制,通常采用多种财务指标的综合评估方法来衡量[14]。绿色投资则是指企业在环境保护和可持续发展方面的投资,具体细分为技术创新和环保投入两个子维度。技术创新通过企业在研发清洁生产技术、节能减排技术等方面的投入来衡量。环保投入则是通过企业在环保设施建设、污染物处理以及生态修复等方面的投入来衡量。环境绩效是指企业在环境保护方面的表现,通常采用一系列环境绩效指标来衡量[15]。

此外,政策支持通过政府给予企业的财政补贴和税收优惠等政策措施来衡量4fc691c9d0ffbf89cc3c8cbfb7bb5242,以探讨其对企业绿色投资行为的激励作用[16]。市场竞争程度则通过市场份额、竞争对手数量等指标来衡量,以分析其对绿色投资策略的影响[17]。企业规模通过总资产、员工人数等指标来衡量,以探究其对绿色投资能力的影响。最后,环境法规与标准则通过相关法规的严格程度和执行情况来衡量,以分析其对绿色投资行为的约束作用[18]。通过上述变量的选取与测度,研究能够全面、准确地评估各变量之间的关系及其对企业绿色投资经济绩效与环境绩效的影响,为后续的实证分析和理论模型验证提供坚实的基础。

3.3模型构建

为了深入探讨融资约束、绿色投资(包括技术创新和环保投入)以及环98fe7b7fec90a44921127db2a2b0f2ce境绩效之间的复杂关系,研究构建了融资约束与环境绩效的关系模型、技术创新和环保投入的中介效应模型以及考虑地区和产权性质的异质性分析模型。其中,融资约束与环境绩效的关系模型的方程如式(1)所示[19]。

EP=α0+α1FC+α2TC+ε1(1)

式(1)中,EP代表环境绩效,FC代表融资约束,TC代表其他控制变量,α0是常数项,α1表示融资约束对环境绩效的影响系数,α2表示其他变量对环境绩效的影响系数,ε1是误差项。该模型主要用于验证假设1。此外,技术创新和环保投入的中介效应模型如式(2)所示。

EP=β0+β1FC+β2TI+β3EI+β4TC+ε2(2)

式(2)中,TI代表技术创新,EI代表环保投入,β0表示常数项,β1、β2、β3、β4分别表示FC、TI、EI、TC对环境绩效的影响系数,ε2表示误差项。式(2)中TI技术创新的计算表达式如式(3)所示。

TI=χ0+χ1FC+η1(3)

式(3)中,χ0为常数项,χ1表示融资约束对技术创新的影响系数,η1为误差项。式(2)中EI环保投入的计算表达式如式(4)所示。

EI=δ0+δ1FC+η2(4)

式(4)中,δ0为常数项,δ1表示融资约束对环保投入的影响系数,η2为误差项。上述(2)、(3)、(4)模型主要用于验证假设2。最后,研究构建的考虑地区和产权性质的异质性分析模型如式(5)所示[20]。

EP=θ0+θ1FC+θ2TI+θ3EI+θ4RE+θ5OW+θ6TC+ε3(5)

式(5)中,RE代表地区,OW代表产权性质,θ0为常数项,θ1、θ2、θ3、θ4、θ5、θ6分别表示FC、TI、EI、RE、OW、TC对环境绩效的影响系数,ε3表示误差项。该模型用于验证假设3。

4实证结果与分析

4.1描述性统计分析

为了对研究样本进行分析,研究进行了描述性统计。表1展示了主要变量的描述性统计分析结果,包括样本量、均值、标准差、最小值以及最大值。表1中环境绩效范围为35~100,其中较高值表示较好的环境绩效。融资约束的范围为0.10~1.00,其中较高值表示更高的融资约束。技术创新和环保投入分别通过技术方面的投入和在环保方面的投入来衡量。政策支持范围为0~1,其中1表示获得最大支持。市场竞争程度范围为0.30~1.00,其中较高值表示更高的市场竞争程度。企业规模通过总资产的对数值来衡量。环境法规严格程度的范围为0.40~1.00,其中较高值表示更严格的法规。

从表1中可以看出,环境绩效的均值为72.34,标准差为15.27,表明样本企业在环境保护方面的表现存在一定的差异。融资约束的均值为0.56,标准差为0.23,显示样本企业在融资方面普遍面临一定的约束,但约束程度有所不同。技术创新和环保投入的均值分别为68.45万元和56.78万元,表明样本企业在技术和环保方面都有一定的投入,但投入水平存在差异。政策支持、市场竞争程度、企业规模和环境法规严格程度的统计结果也显示了样本企业在这些方面的多样性和差异性。

4.2各变量对环境绩效的影响

为了探究融资约束对环境绩效的具体影响,研究进行了多元回归分析。表2展示了基于模型(1)的回归分析结果,重点关注融资约束对环境绩效的影响。

从表2中可以看出,融资约束的系数为-0.214,且P值为0,表明融资约束对环境绩效具有显著的负向影响,即企业面临的融资约束越大,其环境绩效越差。该结果验证了假设1。同时,技术创新、环保投入、政策支持、市场竞争程度、企业规模和环境法规严格程度等变量的系数均为正,且P值均小于0.05或接近0.05,说明这些变量对环境绩效具有显著的正向影响。该结果验证了相关变量在提升企业环境绩效方面的重要作用。

4.3绿色投资路径的选择与中介效应分析

为了分析绿色投资路径的选择及其对环境绩效的影响,研究依据模型(2)、模型(3)和模型(4)进行回归分析。表3展示了绿色投资路径(技术创新和环保投入)在融资约束与环境绩效关系中的中介效应分析结果。

从表3中模型(2)的回归结果可以看出,融资约束对环境绩效具有显著的负向影响(系数为-0.215,P=0),而技术创新和环保投入则对环境绩效具有显著的正向影响(系数为正,P=0)。此外,模型(3)和模型(4)的回归结果进一步表明,融资约束对技术创新和环保投入均具有显著的负向影响。中介效应分析结果显示,技术创新和环保投入在融资约束与环境绩效之间起到了显著的中介作用,其中技术创新的中介效应和环保投入的中介效应均为负,且总中介效应也显著为负。这表明融资约束通过影响技术创新和环保投入来间接影响环境绩效。上述结果验证了假设2。

4.4不同地区和企业性质异质性分析

为了深入探讨不同地区、不同产权性质下,融资约束、绿色投资路径对环境绩效影响的差异性,研究进行了异质性分析。表4展示了考虑地区和产权性质差异的异质性分析结果。

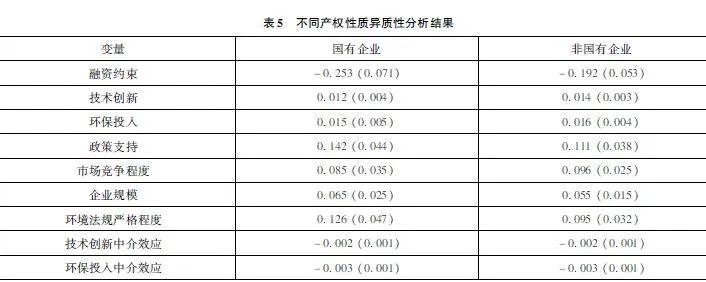

由表4可得,在北京地区,融资约束对环境绩效的负向影响最为显著(-0.231),同时技术创新和环保投入的正向影响也最大,这可能与北京作为首都d74d2c083f0ef83de37089d0b2d792f8,环保政策更为严格,企业绿色投资意识更强有关。此外,还可发现天津和河北地区的系数相对较小,但整体趋势一致,该结果表明融资约束的负向影响和技术创新、环保投入的正向影响在京津冀地区普遍存在,但影响程度因地区政策、经济水平等因素有所不同。考虑产权性质差异的异质性分析结果如表5所示。

由表5可知,国有企业面临的融资约束对环境绩效的负向影响(-0.253)略大于非国有企业(-0.192),这可能与国有企业决策机制较为复杂、灵活性相对较低有关。技术创新和环保投入的正向影响在非国有企业中更为显著,表明非国有企业在面临融资约束时,可能更倾向于通过增加绿色投资来提升环境绩效,以实现差异化竞争。综上所述,异质性分析结果显示,不同地区和产权性质下,融资约束、绿色投资路径对环境绩效的影响存在显著差异。该结果验证了假设3。

4.5稳健性检验

为了验证研究结果的稳健性,研究采用了替换关键变量和改变样本范围两种方法。表6展示了替换关键变量后的稳健性检验结果。表6中将技术创新替换为R&D支出,环保投入替换为环保设备投入。将表6和表2相比可得,将关键变量进行替换后,主要变量的系数方向和显著性保持不变,验证了模型对变量选择的稳健性。表7展示了改变样本范围后的稳健性检验结果。表7中样本为剔除金融行业企业之后的样本。

将表7和表2对比可知,剔除金融行业企业调整样本范围后,结果显示,关键变量的系数和显著性依旧稳健,说明研究结论在不同样本情境下依然成立。综上所述,两个稳健性检验不仅证实了模型设定的合理性,也增强了研究结果的可信度和普适性。

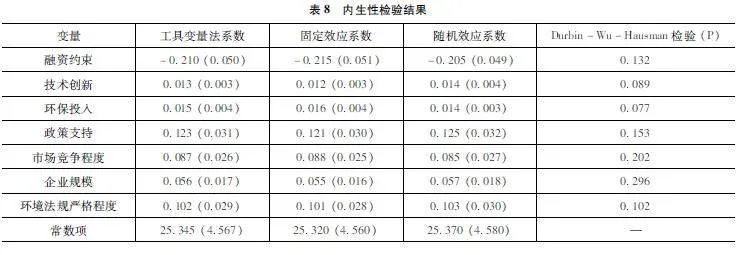

4.6内生性检验

为了处理可能存在的内生性问题,研究采用了不同方法进行内生性检验。表8为不同方法下的内生性检验结果。

创新和环保投入的系数在不同方法下保持相对稳定,表明研究结论较为稳健。Durbin-Wu-Hausman检验的P值表明,融资约束、技术创新和环保投入的内生性不显著(P>0.05),即这些变量不是内生的。固定效应和随机效应的系数相近,进一步支持了结果的稳健性。

5结论

研究通过构建理论框架和实证分析,深入探讨了融资约束、技术创新、环保投入以及环境绩效之间的复杂关系。研究结果表明,融资约束显著负向影响企业的环境绩效,而技术创新和环保投入则在其中起到显著的中介作用。此外,不同地区和产权性质下,绿色投资路径对环境绩效的影响存在显著差异。稳健性和内生性检验进一步证实了研究结论的可靠性和有效性。基于上述结论,提出以下政策建议:①政府应加大对企业的绿色投资政策支持,特别是针对融资约束较高的企业,提供财政补贴和税收优惠,激励其增加绿色投资。②推动区域间的绿色投资合作,借鉴北京等环保政策严格地区的经验,提升整体环保水平。③鼓励国有企业和非国有企业根据自身特点,灵活选择绿色投资路径,实现差异化竞争与可持续发展。通过上述措施,促进企业在实现经济效益的同时,不断提升环境绩效,推动绿色低碳发展。

参考文献:

[1]颉茂华,刘铁鑫,张敬德.环保约谈能否促进企业绿色投资[J].技术经济,2023,42(1):154-164.

[2]刘颖,王诗.考虑环境非期望产出的工业行业绿色全要素生产率异质性与提升选择偏好[J].中国环境科学,2023,43(11):6183-6193.

[3]ZHAOL,ZHANGYQ,SADIQM,etal.Testinggreenfiscalpoliciesforgreeninvestment,innovationandgreenproductivityamidtheCOVID-19era[J].Economicchangeandrestructuring,2023,56(5):2943-2964.

[4]白世贞,王永干,郑胜华,等.考虑风险规避和谈判权力的农产品供应链绿色投资机制[J].控制与决策,2022,37(7):1862-1872.

[5]吴世农,周昱成,唐国平.绿色债券:绿色技术创新,环境绩效和公司价值[J].厦门大学学报(哲学社会科学版),2022,72(5):71-84.

[6]成力为,肖彩霞.环境规制,研发投资与企业绿色技术进步[J].当代经济科学,2022,44(4):115-129.

[7]韩国文,甘雨田.投资者关注能否促进企业绿色创新绩效提升——融资约束的中介效应与环境规制的调节作用[J].科技进步与对策,2023,40(8):89-98.

[8]姜广省,卢建词.逻辑兼容性:绿色投资者,环境规制与企业绿色创新[J].经济管理,fa6a05e27a7e5eea4dc047b3add85f80d86caf7d49c01bd155a64742fb94e3d22023,45(9):68-87.

[9]苏芳,齐乐萌,何静.中国企业绿色投资效率的时空演变及其空间溢出效应分析[J].生态经济,2024,40(2):75-85.

[10]D’ANGELOV,CAPPAF,PERUFFOE.Greenmanufacturingforsustainabledevelopment:thepositiveeffectsofgreenactivities,greeninvestments,andnon-greenproductsoneconomicperformance[J].Businessstrategyandthe environment,2023,32(4):1900-1913.

[11]韩先锋,宋文飞,李勃昕.中国双向直接投资单边-联动的动态绿色创新效应研究[J].管理科学,2023,36(1):16-33.

[12]陈海波,邓雅慧,陈银飞.客户集中度,企业环保投资与绿色创新[J].企业经济,2023,42(12):15-24.

[13]周冬华,周花.绿色债券获得投资者偏好了吗?——基于信用利差的视角[J].外国经济与管理,2023,45(11):19-34.

[14]韩国文,甘雨田.投资者关注能否促进企业绿色创新绩效提升——融资约束的中介效应与环境规制的调节作用[J].科技进步与对策,2023,40(8):89-98.

[15]廖果平,王文华.环境信息披露,企业投资效率与绿色创新[J].江西社会科学,2023,43(4):90-101.

[16]张雪莹,吴多文,王缘.绿色债券对公司绿色创新的影响研究[J].当代经济科学,2022,44(5):28-38.

[17]KHALILMA,NIMMANUATAK.Conventionalversusgreeninvestments:advancinginnovationforbetterfinancialandenvironmentalprospects[J].Journalofsustainablefinanceandinvestment,2023,13(3):1153-1180.

[18]王玉凤,张淑芹.绿色金融改革创新对环保企业投融资的影响——基于绿色金融改革创新试验区的经验证据[J].中国流通经济,2023,37(5):118-128.

[19]顾海峰,高水文.数字金融发展对企业绿色创新的影响研究[J].统计与信息论坛,2022,37(11):77-93.

[20]周小刚,李响.中国制造业上市公司绿色创新投入与产出关系研究——基于融资约束和战略激进的调节作用[J].企业经济,2023,42(3):37-47.