北美生活用纸市场重回正轨及面临的变化与挑战

2024-10-29 00:00:00SannaSosaSoileKilpiAFRY管理咨询公司

生活用纸 2024年10期

行业变化

在北美地区,生活用纸产品的需求增长已从之前新冠疫情期间的恐慌性抢购中稳定下来,并重新回到疫情前的轨道上。在2020年和2021年因新冠疫情出现需求激增之后,2022年和2023年,居家用生活用纸的需求量稳定在710万t左右,比疫情前的年需求量水平高出4.5%。居家办公和对清洁与卫生的关注使居家用生活用纸的需求提升,超过了疫情前的消费水平。

消费者在食品价格上涨26%的大环境中密切关注他们的超市账单,根据美国劳工统计局的数据显示,目前是30年来美国消费者在食品上的花费占收入比例最高的时期。高通胀的市场环境对低成本的零售商品牌产品有利。

2023年,零售商品牌生活用纸在北美居家用生活用纸市场份额中占比约为36%,而2016年为30%,相当于每年需求量增长50万t,增长迅速。然而,美国消费者远未达到欧洲人对零售商品牌产品的喜爱和痴迷程度。据估计,西欧地区的零售商品牌生活用纸产品的市场份额占比接近70%。

居家外用(AfH)生活用纸需求从2020年疫情时的低点稳步恢复,由于当时非必要行业、旅游和经济活动的暂停,2020年北美居家外用生活用纸需求量约为280万t,2023年达到320万t,较2022年增长了3%,但是其需求仍较疫情前减少大约16万t。尽管居家办公和混合工作模式将会持续存在,但AFRY公司预计,受当地人口增长和流动性增加的推动,到2025年,北美地区居家外用生活用纸的需求将超过疫情前的水平。

在供给侧,近年来北美地区市场动荡导致大量卫生纸机和工厂关闭。自2020年以来,已有超过50万t/a产能的卫生纸机设备停机。大部分关停的设备产能较小、较老旧,且主要面向居家外用生活用纸市场。

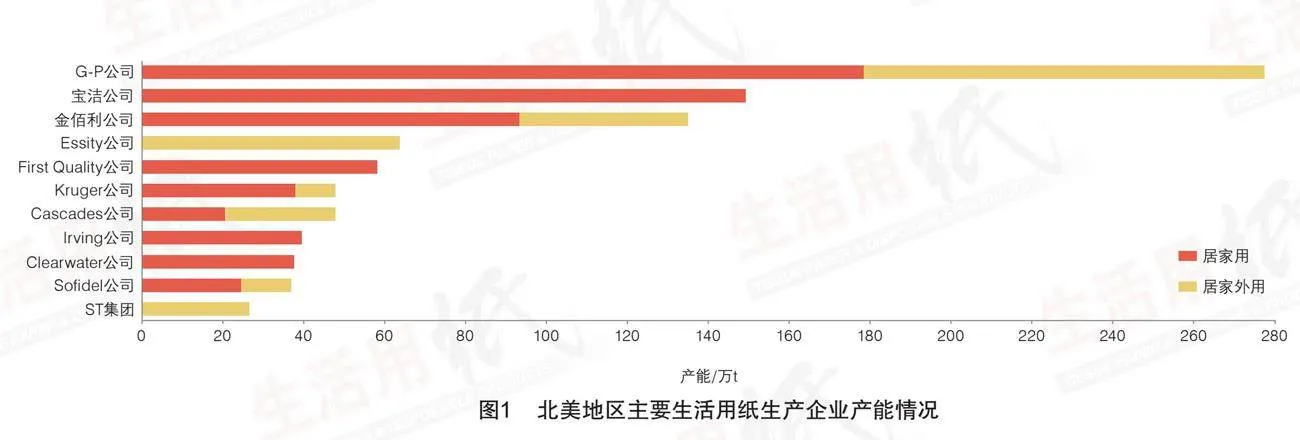

然而,产能调整并未对北美地区整体生活用纸行业结构产生显著影响。乔治亚—太平洋、宝洁和金佰利公司仍然是行业的领导者,并约占据北美生活用纸总产能的60%。

中型生活用纸生产企业不断增加新产能,并看好零售商品牌生活用纸市场增长,这些生产商的市场份额占比从2007年的27%增长到2023年的33%。First Quality、Kruger、Sofidel和Irving公司在过去4年中都在增加产能。除了Kruger和Sofidel公司在2024年、2025年继续投资新纸机外,乔治亚—太平洋和宝洁公司也计划在2024年上线新项目。

除了有机产能增长和产能调整外,合并与收购活动再次成为北美生活用纸行业的一个关键要素。首先,在2024年初,Sofidel公司收购了ST Tissue公司在美国明尼苏达州Duluth新建的生活用纸生产工厂。这是继Sofidel公司2012年收购Cellynne公司进入北美生活用纸市场之后,继续扩大新产能的又一举措。此外,Clearwater公司在2023年第四季度的电话会议上表示,公司目前正在评估生活用纸业务的战略布局,将同步投资纸板业务。

北美生活用纸市场的消费需求增长稳定且缓慢,通常年增长率为1%~2%,竞争格局由几家大规模生产企业和许多中小规模生产商组成。通常情况下,在具有类似基本面的行业中,合并与收购是合理的商业行为,市场领导者通过收购竞争对手来推动市场份额的增长,或者中型生产商通过整合发展,成为行业领导者。

例如,Clearwater Tissue公司与另一个专注于零售商品牌产品的中型生产商进行合并,整合零售商品牌生活用纸产品的供应格局,有可能打造成为一个全新的零售商品牌市场领导者。拥有强大全国影响力的大规模零售商品牌供应商,可以进一步提升市场接受度,并促进企业利润正向增长。

上游挑战

纸浆价格的波动性和大卷原纸成本是影响生活用纸生产商利润的主要因素,因为纸浆占原纸生产成本的近70%,而原纸价格通常占卫生纸产品成本的2/3。此外,面向居家外用生活用纸市场的卫生纸厂(占北美市场份额的30%)和独立的生活用纸加工商(满足北美10%的生活用纸需求供应)通常专注于居家外用领域,并面临着一系列上游原料变化的挑战,如高质量回收纤维和大卷原纸的供应减少。

过去4年间,美国大卷原纸的供应量已经缩减,曾向独立的生活用纸加工商供应大卷原纸的纸厂有些也已关闭。Cascades公司优化了位于美国俄勒冈州St.Helens和宾夕法尼亚州Ransom的纸厂,这两个纸厂都向市场提供大卷原纸。Sofidel公司收购了ST Tissue公司的Duluth工厂,这一举措可能会进一步减少美国的大卷原纸供应量。此外,过去一直以出售原纸为重点的ST Tissue公司,已转向综合性运营,将原纸生产与生活用纸终端产品加工进行价值整合,并将其作为主要业务。

独立的生活用纸加工厂能保持活跃是由于什么原因?部分原因来自原纸进口,但大卷原纸市场日益紧张。北美地区的大卷原纸进口量近年来不断增长,从2015年的23万t增长到2020年的峰值40万t以上,但在2021年、2022年又降至仅21.5万t,这是受当时高物流成本和供应链问题影响所致。随着居家外用生活用纸市场的复苏和当地市场大卷原纸供应的紧缺,2023年大卷原纸进口量反弹至33万t。

预计接下来的5~10年里,北美地区居家外用生活用纸行业将面临纤维原材料的困境,因为印刷书写纸消耗减少,导致高质量回收纤维材料的供应(如办公用纸类)在不断下降,同时废纸出口价格不断上涨。

对此,北美和欧洲的卫生纸厂已开始研究除传统高档回收纸之外的替代纤维原料。除了采用成本更高的原生商品木浆外,其他纤维原料还可来自:非棕色旧瓦楞纸板箱(OCC),未充分利用的再生液体包装材料或食品包装纸板材料,这些材料可以提供结实的白色纤维。然而,使用再生液体包装和食品包装纸板不仅会带来工厂技术和生产方面的挑战,还会面临纤维来源和复杂的细节管理方面的挑战。

除了不同类型的再生纤维,卫生纸厂还可以在产品中使用竹浆、蔗渣浆、麦草浆等其他非木浆原料。在亚洲,非木浆原料在生活用纸产品中相当普遍,一些含有竹浆的生活用纸产品已经开始进入越来越注重环保的北美市场。然而,在北美市场中,大规模且具有成本效益的非木浆纤维原料目前仍很难找到。因此,那些希望提高“环保纤维”使用量,并具有可持续性以及ESG相关目标的生活用纸企业不得不转向使用获得FSC认证的回收纤维和原生木浆纤维。

可持续性挑战

为了应对气候变化的严峻威胁,美国、加拿大和世界各国已承诺大幅减少碳排放,到2030年将碳排放减半,并在2050年实现零碳排放。因此,各地区都在设定碳税,排放者必须为其排放的每吨二氧化碳支付税款,包括生活用纸生产商及其客户,从主要零售商到餐饮服务经营者,都在设定减碳目标。

生活用纸行业的碳排放量较大。由于生产过程中的干燥环节需要使用大量能源,而且生产工艺仍需高度依赖化石燃料和购买电力,生活用纸生产是一个碳密集型过程。然而,在过去20多年里,生活用纸行业在减少温室气体(GHG)排放方面取得了很大进展。

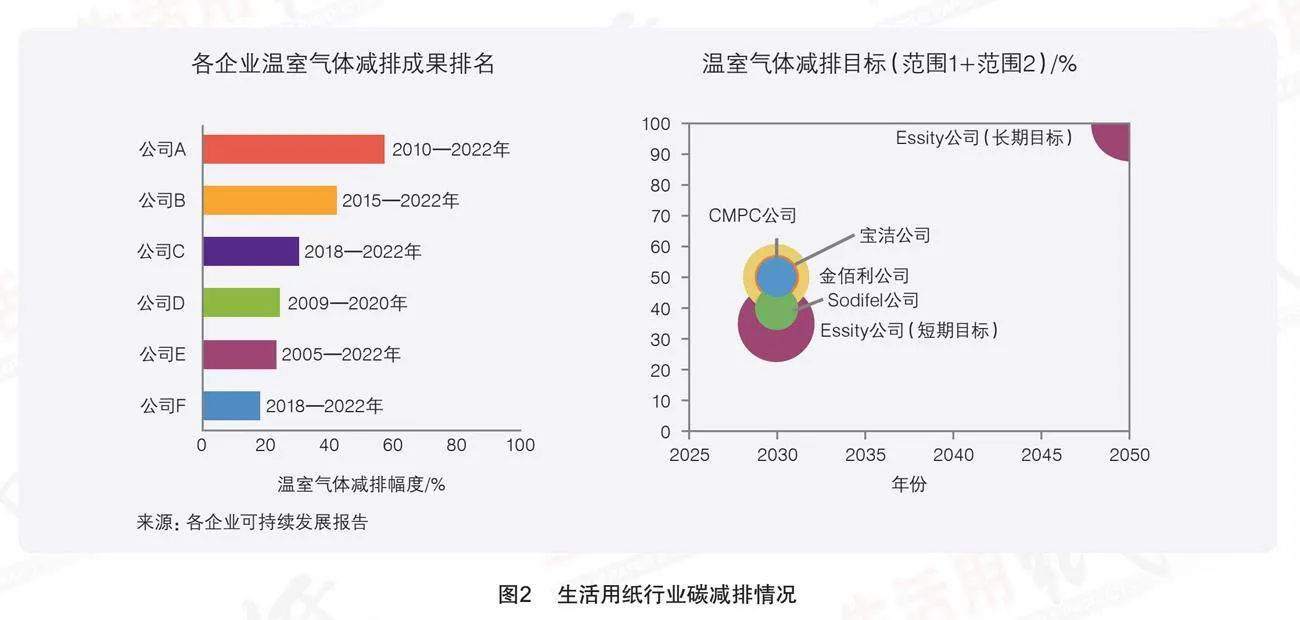

根据生活用纸企业公开发布的可持续发展报告,相对基准年份的温室气体排放量已经减少了20%~60%。但生活用纸行业进一步减少温室气体排放仍面临着挑战,需要长期努力。领先的北美和全球生活用纸企业已发布碳减排目标,到2030年将温室气体排放量减少30%~50%,其中Essity公司已经发布了在2050年实现零碳排放的长期承诺。

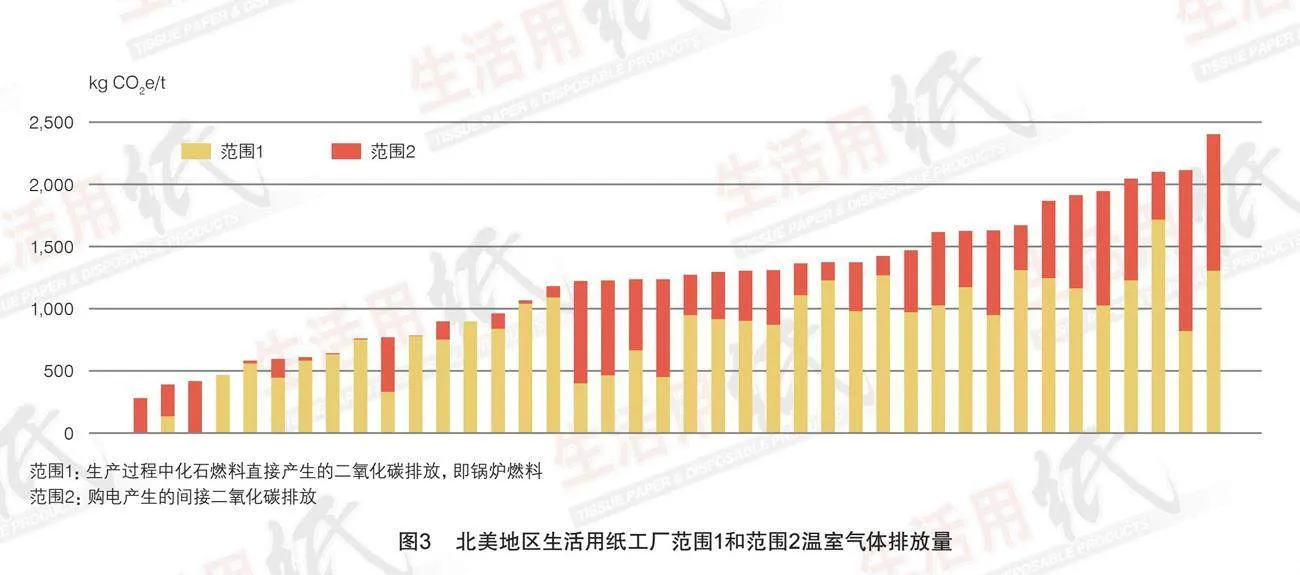

北美生活用纸生产工厂的温室气体排放量差别较大,碳排放量从小于500kgCO2e/t到接近2,500kgCO2e/t不等。通常,低碳排放的纸厂能源自给自足水平较高,且可能使用100%的生物质或可再生天然气。即使购买电力,也来自可再生能源。这种类型的纸厂通常要么是浆纸一体化的企业,要么采用高效节能的新生产工艺。

另一方面,高碳排放的纸厂(碳排放量大于2,000kg

CO2e/t)则依赖于煤炭和燃油等化石燃料,从高排放电厂购买电力,通常运行着老旧且规模较小的生活用纸生产设备。

生活用纸行业的碳减排

生活用纸工厂实现碳减排的主要手段包括:使用可再生能源、提升能源效率、碳交易和应用新兴碳捕集技术。在生活用纸生产运营中,对碳足迹影响最大的是能源,即朝可再生能源和自给自足能源方向转型。纸厂实现能源的途径包括:投资生物质发电厂、热电联产、使用废物燃烧锅炉或电锅炉。除了采购可再生电力外,从消耗天然气转向使用生物质气、可再生气体(合成气)、地热能或氢能,这些举措对温室气体减排也有积极的影响。

提升能源效率仍然是温室气体减排中的主要增量收益来源。通过技术创新和更新高能耗系统,如投资购买钢制扬克缸或采用新型干燥和成形技术等,来提高能源利用率。除此之外,在碳交易市场购买碳排放额以抵消本身的碳排放也是一种选择。而碳捕集和封存技术则是一种存在但尚未完全成熟的机会。生活用纸生产企业可以使用各种方法减少温室气体的排放,制定明确的碳减排计划,这些举措对于满足客户需求、实现长期全球碳减排目标,以及避免由于温室气体排放产生的相关罚款和减少相关成本是至关重要的。

(本刊编译自Tissue World/2024年3—4月,孙静终审)