越南生活用纸市场快速增长

2024-10-29 00:00:00

生活用纸 2024年10期

基本概况

越南生活用纸市场增长趋势良好,从长远的角度看,有望成为亚洲的“后起之秀”之一。2022年,越南人口约为1.04亿,在过去10年中复合年均增长率为1.1%,尽管预计在未来10年复合年均增长率将放缓至0.9%,但越南居民数量在2032年将比2022年增加约900万。越南的文化背景、经济的快速增长(复合年均增长率5%~7%)、零售业的飞速发展、城市化的不断推进以及物流基础设施的改善都将为生活用纸需求的快速增长提供有利条件。然而,目前越南生活用纸市场规模较小,人均生活用纸消费量与全球平均水平相比仍然较低。利好的是,一些工厂开始发展出口业务,这有助于纸品的销售,尤其是在产能扩张之后。

2012—2022年,越南的生活用纸消费量从9万t增加至19万t,复合年均增长率高达7.8%。外贸表现出更蓬勃的发展力。同期,生活用纸出口量复合年均增长率达11%(增加6.5万t),进口量复合年均增长率为15%(增加3.8万t)。

越南的生活用纸进口国主要是印度尼西亚,占总进口量的53%,主要进口原纸。其次是中国,占比为23%。来自其他亚洲国家的进口量较少,如马来西亚占比仅10%。

越南的生活用纸出口国包括多个国家,其中两个主要的出口国是马来西亚(占比21%)和美国(占比21%),其次是澳大利亚(11%)、印度尼西亚(10%)、泰国(8%)和日本(8%)。对美国的出口纸品主要有两类:原纸和餐巾纸。在越南,餐巾纸市场异常发达,受益于居家外用消费的大量使用,这可能与越战后受北美影响的快餐文化有关。

增长潜力巨大

2022年,越南年人均生活用纸消费量仅为1.8kg。在其邻国中,只有菲律宾、柬埔寨、老挝和缅甸的年人均生活用纸消费量低于越南。泰国的年人均生活用纸消费量是越南的2倍、马来西亚是越南的3倍,但这些国家的居民收入水平也相对较高。相比较发现,2022年越南年人均生活用纸消费量与中国大陆2000年和泰国2009年的年人均消费水平基本相同。

预计越南的生活用纸消费会像中国一样快速发展可能过于乐观,因为作为新兴国家生活用纸消费的重要驱动力——城市化程度,可能不会像中国一样迅速改善。尽管越南有两个主要大都市区,其中最大的是南部的胡志明市(拥有900万人口)、北部的河内市(拥有800万人口)和海防市(拥有200万人口),但越南仍有广大的农村地区。生活用纸的消费主要集中在大城市,整个越南南部可能占总消费量的一半。越南北部的河内市、海防市等地区也在快速发展,因此生活用纸消费的集中度正在发生变化。但在主要城市之外,仍有数百万人生活在农村地区,他们还没有使用生活用纸。

主要生活用纸供应商

在越南,有20家在运营的生活用纸工厂以及38台卫生纸机,以小规模的工厂为主,使用由中国大陆、中国台湾以及当地制造商提供的低速、低产能的纸机设备。近年来,尽管在与更新、更大的现代化纸机相互竞争,导致许多越南小纸厂退出市场,但目前仍存在一些年产能为几百吨的小型纸厂。随着市场的发展,越南吸引了新的投资,并逐渐开始改变行业结构。跨国公司(主要来自日本,也有来自马来西亚、中国香港和泰国的公司)将越南市场视为未来的增长机遇,一部分收购了现有的生活用纸工厂,一部分在当地建造了新的纸厂。跨国公司是越南生活用纸产能占比最大的供应商之一。

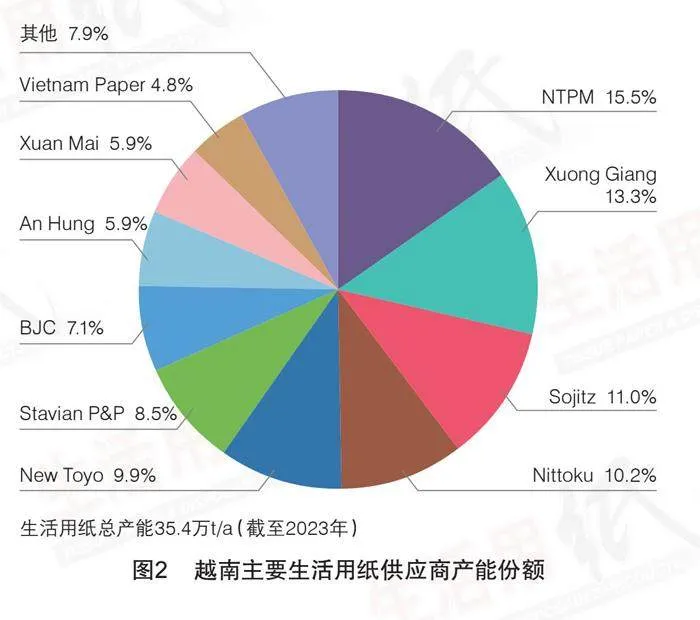

数据显示,截至2023年底,越南的生活用纸产能约为35万t/a,但产能的结构相当分散,只有少数供应商拥有一家以上的生产工厂。工厂产权也在发生变化,一些跨国投资者出于经济或其他原因决定离开越南。据悉,日本尤妮佳公司于2014年从其越南Tien Du纸厂撤资,新的拥有者将公司命名为Vina纸业公司。随后,该公司于2017年被泰国Berli Jucker Cellox(BJC)公司收购。越南其他收购项目中,还包括日本Sojitz股份有限公司于2018年收购Saigon纸业股份有限公司的多数股权。2023年末,JP Corelex工厂的所有者——日本制浆造纸公司/Corelex公司将这家亏损的工厂出售给了越南当地的Stavian制浆造纸公司。

越南生活用纸行业没有明确的主导生产企业。按产能统计,马来西亚NTPM公司(Nibong Tebal)是目前最大的生产商,其次是越南本地的Xuong Giang纸业公司和Sojitz公司。之后是Nittoku公司(日本Ide Sanko公司所有)和New Toyo Pulppy公司(中国香港Benline投资公司)。前3名生产企业约占越南生活用纸总产能的40%,前5名约占60%。排在前10名的生产企业还有Stavian制浆造纸公司、Vina纸业公司(泰国BJC公司)、An Hung公司、Xuan Mai纸业公司和 Song Duong公司(越南纸业股份有限公司)。前10大供应商约占越南生活用纸总产能的92%。

未来变化

在过去的5—10年间,越南生活用纸行业的投资一直比较活跃,只是由于新冠疫情的限制,设备供应商推迟了开机运行计划,投资活动略有放缓。2019年初—2024年底,越南生活用纸行业产能净增长将超过20万t,几乎是2018年产能的2倍。

2019年,统计到有4台新卫生纸机开机运行和1台产能较小的纸机关停。越南Nittoku公司在其工厂增加了第2台日本川之江卫生纸机,越南NTPM公司启动了2台由中国山东信和公司制造供货的纸机,Xuong Giang纸业公司则投产了1台川之江卫生纸机。

2020—2021年,有3次产能的扩张,分别为:

● 2020年底,Xuan Mai纸业公司在越南胡志明市新建了一座工厂,并安装安德里茨公司制造的卫生纸机。

● 2021年初,Dong纸品包装公司旗下的Vinh纸业公司启动了1台来自中国未知供应商的小型卫生纸机。

● 2021年10月,Xuong Giang纸业公司购置了第3台卫生纸机,进一步扩大产能,这台卫生纸机由安德里茨供货。

由于不清楚2022年越南是否有新的卫生纸机投产,因此2023年末,An Hung公司的子公司Hung Thinh Paper JSC完成其生活用纸项目,成为越南第一家使用中国宝拓卫生纸机的企业。

2024年,越南计划至少有3台卫生纸机投产运行。其中,消费品经销商和生活用纸加工企业Thuan Phat进出口公司将在其新工厂投产一台由中国宝拓公司供货的卫生纸机,幅宽为3.55m,设计车速为1,300m/min。该纸机已于2024年4月投产。

安德里茨卫生纸机在越南一直备受欢迎,预计2024年底还将有2台安德里茨卫生纸机启动。Xuan Mai纸业公司将在其工厂安装第2条安德里茨生产线,预计将在2024年第三季度开机。Xuong Giang纸业公司再次向安德里茨订购了1台类似于2021年投产的PrimeLineCOMPACT卫生纸机,预计将于2024年底完成安装。

越南生活用纸市场正处于强劲的增长阶段,预计近期会有更多的投资规划出现。但市场竞争非常激烈,不仅来自于北部河内市和南部胡志明市附近的本地工厂竞争,而且与来自中国和印度尼西亚等其他亚洲国家的进口产品的竞争也日益激烈。越南工厂在出口产品市场十分活跃,其主要竞争优势是劳动力成本低廉及能源成本相对较低。

(本刊编译自Fastmarkets RISI/2023年第三季度报告,孙静终审)