财政治理:以基本公共服务均等化铸牢中华民族共同体意识

2024-10-25 00:00:00胡晓东王福林

民族学刊 2024年5期

[摘要]基本公共服务均等化是铸牢中华民族共同体意识、扎实推动共同富裕,将中华民族基本公共服务共同体具化为各族人民积极感知的重要举措和制度安排。而财政治理是实现基本公共服务均等化的基础性、支柱性和保障性手段。构建“税收收入共建—转移支付均等共享—财政支出具体共治—基本公共服务预算保障绩效考核”全链条财政治理机制。沿着“财政治理—基本公共服务均等化—扎实推动共同富裕—铸牢中华民族共同体意识”路径,需要深化财政体制改革扭转财政过度失衡状态。提升地方政府财权使地方政府的财权与事权相匹配,完善地方政府主体税种建设加强“造血”能力,改革增值税收入纵向和横向共建制度。优化转移支付共享制度和完善转移支付与财政支出共治制度。实施财政收支纵向均等标准化和横向均等标准化,逐步实现中华民族基本公共服务的充分性和均衡性,并在此过程中嵌套各族基层群众全程参与有感表达、制度考核和社会监督,以期达成铸牢中华民族共同体意识财政治理之目的。

[关键词]中华民族共同体意识;共同富裕;基本公共服务均等化;财政治理

中图分类号:C956文献标识码:A

文章编号:1674-9391(2024)05-0010-11

党的二十大指明中国式现代化是要实现14亿以上人口的现代化,是中华民族共同富裕的现代化。为实现全民族共同富裕的宏伟目标,党中央围绕扎实推动共同富裕提出促进基本公共服务均等化的重要途径和举措。而实现基本公共服务均等化,巩固和铸牢中华民族共同体意识是前提所在,民族平等共享、一体共享是应有之义。目前我国基本公共服务供给水平虽然有所提升,但存在较为明显地区间不均衡,“东高西低”特征日益凸显。财政治理是消除各地区间不均衡,实现全体人民平等共享的有效手段。因此,探讨财政治理实现中华民族基本公共服务均等化,形成更具均衡性、充分性、标准化、协同化和全链化的长效机制具有重要意义。

关于铸牢中华民族共同体意识下基本公共服务均等化的研究,初期有学者认为只要缩小各民族间差距,民族问题将迎刃而解。对此,杨圣敏指出这种想法比较片面和主观。[1]随着经济利益的不平衡和资源开发市场竞争加剧,民族之间的矛盾易于积累和上升。[2]中华民族是自觉共同体,[3]有“共同历史记忆”“共同命运”和“共同未来”。[4]8-22铸牢中华民族共同体意识是人民美好生活的需要,[5]需要培育全体人民共同“建设意识、承担意识、分享意识和同属意识”。[6]而促进基本公共服务均等化可以创造更加平等的发展机会和社会流动条件,构建实质性的互嵌式社会结构。缪小林等人认为基本公共服务均等化必须能够化解二十大提出的社会主要矛盾,已从减小各民族间财力差距走进提升中华民族幸福感的治理新时代。[7][8]张明等人提出基本公共服务不均等扩大了机会不平等,降低了中等收入群体占比,从而影响共同富裕的推进。[9]姜晓萍等人总结了党的十八大以来成就与经验,指出改善民生践行为人民谋幸福的政党使命,以共同富裕为目标构建优质共享的民生保障制度体系,以需求导向思路探索基本公共服务供需衔接机制,以价值共创推进基本公共服务共同体建设。[10]

财政治理是消除各民族间不均衡,铸牢中华民族共同体意识的有效手段。但目前财政分权制度拉大了地区间财力差距,导致了地区之间基本公共服务不均衡。对此,刘怡等人[11]和何炜[12]认为是央地先分成后集中带来“马太效应”和“背离效应”[13]。而储德银等人认为是财政体制纵向分配失衡较重所致。[14]另外,学者们注意到财政分权制度对各地区基本公共服务的影响不一,倪红日认为有助民族地区发展,[15]但辛方坤认为抑制地方发展,[16]而丁辉侠认为与地方发展呈倒U型关系。[17]刘亮亮等人通过实证研究发现财政分权度已过倒U拐点,分权负向效应超过正向,[18][19]不仅抑制发达地区经济增长也使其大幅超越民族地区公共服务水平。[20]姜鑫等人对我国内陆地区和边疆地区转移支付的制度效应进行了研究,他们建议应该促进民族地区转移支付管理。[21]此外,学者们从转移设计未考虑均等化[22]、各类转移被挪用[23]、县级财力[24]、区域内财力[25]、收入分配[26]、供养规模较大[27]、财政努力程度[28]等角度进行了论证。

通过文献梳理发现,首先,现有研究侧重于中央对民族地区的倾斜研究,缺乏围绕铸牢中华民族共同体意识新时代民族工作主线,针对基本公共服务均等化研究财政均等化;其次,集中于财政分权的经济后果研究,或强调转移支付的作用研究,缺乏财政治理中华民族基本公共服务均等化的多工具配合的有效机制研究;再次,以往研究发现基本公共服务支出缺乏预算保障,各民族间均等化水平考核不足的问题,但并未提出确保基层支出的有感共治的可行性建议,并未提出各类基本公共服务中财政支出均等机制和群众参与的考核机制建议。因此,对于铸牢中华民族共同体意识,加强中华民族共同体建设,实现各民族平等共享发展成果,开展中华民族基本公共服务均等化的财政治理机制与路径研究具有重要的理论价值和现实意义。

一、推动基本公共服务均等化铸牢中华民族共同体意识

(一)铸牢中华民族共同体意识需要扎实推动共同富裕

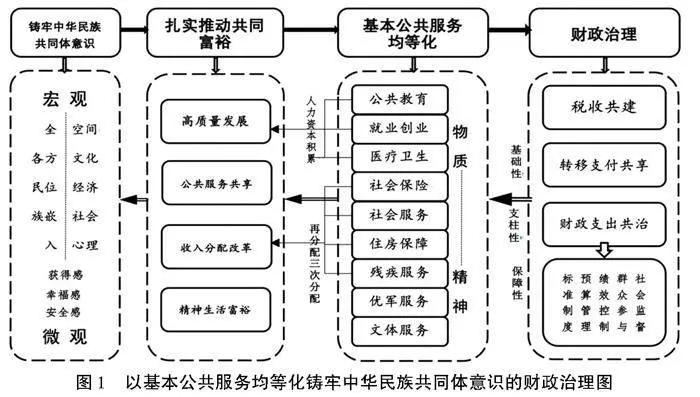

为满足中华民族人民日益增长的美好生活需要,必须把促进全体人民共同富裕作为着力点。要立足各民族地区自然禀赋、人才条件和环境优势等实际情况,找准推进中国式现代化、实现中华民族共同富裕的要点、重点和难点。中国式现代化需要高素质劳动者,提高城乡居民收入,提升人力资本和人口素质,提高全要素生产率,才能促进共同富裕,夯实高质量发展的动力基础。要加大对西部地区道路桥梁建设、产业转型升级扶持力度,优化经济建设和生态文明建设整体布局,不断增强中华民族人民的安全认同感、幸福认同感、获得认同感。要充分考虑不同民族、不同地区的实际,统筹城乡建设布局规划和公共服务资源配置,逐步实现各民族在经济、社会、时空、文体和精神等方面的全方位共同体(见图1)。在共同富裕目标下,基本公共服务体系建设仍需大力缩小城乡间、地区间、群体间享受的基本公共服务水平和质量的差距。“十四五”期间要推动城乡间、区域间标准衔接水平均衡,按照常住人口和辐射范围协调布局公共服务设施、共同承担建设共同分配享受,促进基本公共资源向民族地区低层延伸、基层覆盖,向农村边境地区和生活艰难人们倾斜。

(二)基本公共服务均等化是扎实推动共同富裕的基本制度和重要手段

现阶段扎实推动共同富裕的六条路径,包括提高发展的平衡性、协调性、包容性,着力扩大中等收入群体规模,促进基本公共服务均等化,加强对高收入的规范和调节,促进人民精神生活共同富裕,促进农民农村共同富裕。意味着基本公共服务均等化被赋予了中国式现代化、中华民族共同富裕的民族特色。2021年3月《国家基本公共服务标准(2021年版)》提出公共服务均等化涵盖幼育、学教、劳得、病医、老养、住居、弱扶、优军保障和文体保障等九个方面。同年,《“十四五”公共服务规划》指出将公共服务均等化作为中华民族共同富裕迈出稳健步伐的持续着力点。因此,实现中华民族共同富裕工作就具化为中国式高质量发展、全体人民收入分配制改、公共服务共建共享、精神文化满足和社会治理优创等五大工作任务(见图1)。即基本公共服务均等化可以从以下五个方面来推动。

1.兜底性基本公共服务是实现共同富裕的基本保障

“兜底性”民生建设体现在最低工资制度、社会救助和精准扶贫三方面。帮助中华民族困难群体脱离贫困,稳保困难百姓、弱势群体和残疾个体的生存权益是公共服务体系的基本内容。切实兜住兜牢基本民生保障底线,强化“弱有所扶”是基本公共服务体系的重要职能。弱势群众、进城务工人员、灵活就业群体等有同等的获得感、幸福感、安全感是基本公共服务体系的重要指标。

2.基本公共服务均等化能够推动高质量发展

首先,基本公共服务中病医、老养和住居等有所能够提供持续稳健的预期,有助于增强群众购买力;其次,素质型基本公共服务及公共教育、文体医卫服务有助于提高劳动力素质,劳动者智力的提升可以实现技术研发和科技创新,进而驱动经济高质量发展;再次,基本公共服务均等化可以创造更加平等的发展机会和社会流动条件,加快建设劳动力全国统一大市场,构建实质性的互嵌式社会结构,促进各民族交往交流交融;最后,推动政府公共服务领域社会资本的加入,提高服务经济效率和社会效益。

3.基本公共服务均等化能够形成合理的收入分配格局

面对收入差距过大问题,以中等富裕群体为发展主体,缩小低收群体和合理调节高收群体成为重要政策取向,需要建立初次分配、再分配和三次分配协调配套的基础性制度。其中基本公共服务可在二次分配和三次分配环节调节高中低群体收入差距。基本公共服务均等化承认个人、群体和阶层间合理的福利差别,在于提高机会均等而非平均化主义,目的是激发个体劳动贡献积极性,以保持社会健康发展。

4.基本公共服务均等化能够促进精神生活富裕

首先,基本公共设置文体服务,能够降低各族群众享受文体服务成本,满足各族群众素质发展需求,丰富群众精神生活;其次,诸多基本公共服务厚植的“文化自信”,中华文化价值理念有助于引领精神生活富裕,构筑中华民族共有之精神家园;最后,根据马斯洛需求理论,物质满足是精神富裕之基石。富裕程度由社会个体收益状况、财富累积和享受的公共服务质量一起决定,基本公共服务水平能提高中华民族全体福祉和发展能力。

(三)基本公共服务均等化物质和精神共同铸牢中华民族共同体意识

铸牢中华民族共同体意识要求兼顾物质和精神两个方向、宏观和微观两个层面。1994年财政分权改革至今,我国不断完善内部分配制度和外部协同机制,从机构运转均等化到财政能力均等化再到民生服务均等化,向着制度化治理模式迈进。现如今,基本公共服务包含九个方面,从缩小区域差距发展到民族均等化,本质就是从劳得、病医、老养、住居、弱扶的物质上,从幼育、学教、优军和文体的精神上满足中华民族共同体意识的自觉性要求,是各族人民“共建意识、共担意识、共享意识、共属意识”具体行为指向和意识引领。

将建设中华民族共同体宏观的社会问题具体化为微观行为,致力于各民族群众的获得感、幸福感、安全感,着力于落实落细基本公共服务均等化。从微观层面而言,铸牢中华民族共同体意识就是要从意识形态层面形成正确的认同感,以此来引导和规范个人言行,引导和规范基本公共服务标准化、协同化和全链化,进而推进中华民族共同体建设,其中引导地方政府公共服务支出行为是关键,激发公众参与、强化社会监督和完善绩效激励是重点,真正实现有形有感有效的制度治理要求。

二、财政治理是实现基本公共服务均等化的基础性、支柱性和保障性手段

(一)民族地区基本公共服务域内差距分析

1.基本公共服务支出绝对差距

基本公共服务具体包括教育、医疗卫生、社会保障与就业、城乡社区事务、文化体育、交通运输六项。将这六项项目依据统计年鉴加总得到总和。根据国家统计局数据显示(见图2),西部民族地区基本公共服务支出从2007到2017年,一直保持增长,平均增速为15.64%。四川增长最快,2007年基本公共服务支出为1.32千万,2017年是5.42千万,年均增长15.14%。而西藏、宁夏、青海一直保持最低,西藏2007年基本公共服务支出为0.17千万,西部最低,占四川的12.56%,2017年0.94千万,占四川的17.4%。西藏年均增速18.95%。宁夏、青海2007年基本公共服务支出分别为0.18千万、0.2千万,高于西藏。2017年分别是0.82千万、0.87千万,低于西藏。青海年均增速15.83%、宁夏年均增速16.68%,低于西藏增速,但高于西部平均增速。图2中基本公共服务支出在西藏、宁夏、青海之上的是甘肃。甘肃2007年0.53千万,是西藏的3.19倍;2017年1.97千万,是西藏的2.09倍。2017年高于甘肃的有新疆2.28千万、内蒙古2.57千万、贵州2.65千万、重庆3.05千万、广西3.09千万、陕西3.11万元、云南3.58千万。2017年云南省占四川基本公共服务支出的65.97%,陕西省占四川的57.28%。图2显示甘肃2007年到2017年10年年均增速为14.02%;广西2007年到2017年10年年均增速为17.1%。

2.基本公共服务支出人均差距

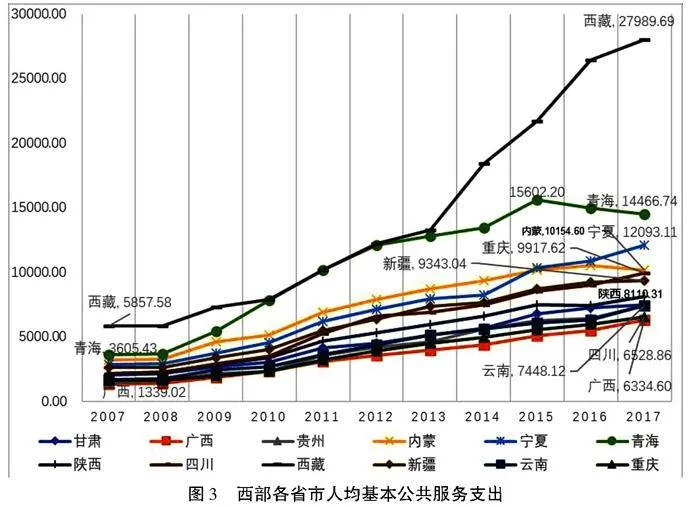

如图3所示,2007年人均基本公共服务支出广西最低1339.02万元/人,贵州1471.21万元/人,四川1629.33万元/人,云南1692.28万元/人都处于较低水平。甘肃2027.78万元/人、重庆、陕西、新疆、宁夏2889.84万元/人、内蒙古3227.24万元/人,处于人均中间,青海3605.43万元/人、西藏5857.58万元/人,人均支出较高,西藏是广西的4.37倍,贵州的3.98倍。2017年广西仍最低为6334.6万元/人,四川人均支出次之为6528.86万元,贵州7403.59万元/人仍较低。2017年西藏人均基本公共服务支出为27989.69万元/人,是广西2017年人均的4.42倍,四川的4.28倍,贵州的3.78倍,倍数略微扩大。西部民族各地区人均基本公共服务支出都在增长,年均增长高于16.12%。西藏在2013年快速增长,迅速拉大与其他省份差距,在2017年增长到27989.69万元/人,宁夏2014年在加速扩大,2017年为12093.11万元/人。而青海由2015年15602.2万元/人下降到2017年的14466.74万元/人,内蒙古也同样下降到10154.6万元/人。

3.绝对差距与人均差距不一致

针对西藏、青海、宁夏三省,发现绝对数额中最低但在人均支出中却相对偏高;四川绝对数优势明显、最高,但人均基本公共服务支出只比广西高;甘肃、贵州,无论绝对支出,还是人均支出都居于其间;而广西,绝对支出居中但人均支出最低,这是因为广西人口数量相对基本公共服务支出偏高,导致广西人均支出更低。2017年西藏人口数337万人、青海598万人、宁夏682万人,四川8302万人、广西4885万人,这些内容都说明各省份的人口数量增长速度,与各自基本公共服务支出增长波动不一致,导致最终差异出现反转。

(二)民族地区与东部、中部财力占比分析

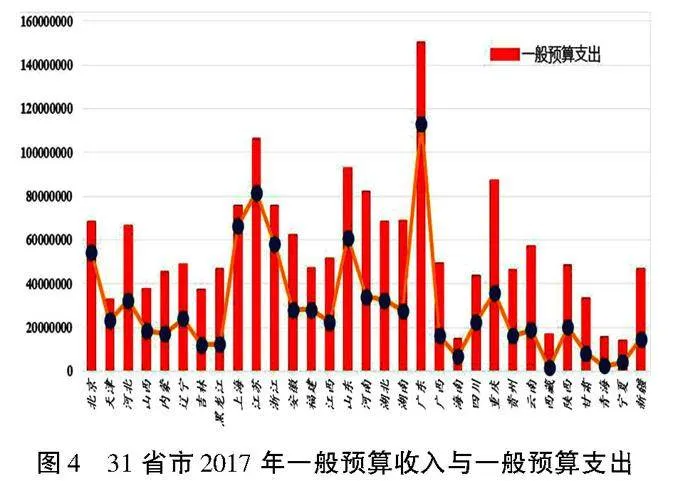

1.民族地区比较东部、中部一般预算收入偏低

西部民族地区一般预算收入一直偏低,图4点线显示与一般预算支出差距较大,需要大量转移支付才能维持民族地区的基本发展,而在西部地区基本公共服务支出相对东部、中部地区也偏低,进一步决定民族地区基本公共服务财力难以均等化。2017年北京、天津、上海、江苏、浙江、广东的一般预算收支差距较低,转移支付比例相对不大。但新疆需要一般预算支出大而收入小,绝对值差距大,这种情况还有云南、贵州、陕西、甘肃、广西、内蒙古。至于西藏、青海、宁夏支出小但收入更小,需要转移支付比例也大,而绝对值相对较小。

2.民族地区比较东部、中部GDP偏低

根据图5可以看出西部地区GDP相对较低,内蒙古、广西、重庆、四川、陕西、云南在民族地区中相对居高,但新疆、宁夏、青海、甘肃、贵州相对偏低。可以看出一般预算收入、一般预算支出与GDP保持相对一致性。民族地区需要继续发展经济,改善民生,提高一般预算收入和支出。提高一般预算支出需要中央加大对民族地区的转移支付力度,提高一般预算收入需要我国进一步完善税收制度,改进税收收入中增值税、所得税、财产税等税制的征收和分配制度,在民族地区财力的初次和二次分配环节进行财力协调,区域均衡。

(三)构建全链条财政治理机制和路径选择的规范分析

各族人民对美好生活的向往与追求,是认识铸牢中华民族共同体意识之深层内涵的出发点,也是将其同当下中国社会发展需要相联系的切入点。重新审视基本公共服务均等化面临的不均衡和不充分问题,深究原因在于民族地区缺乏基本公共服务基层预算标准,财政纵向失衡较重、转移支付制度激励有限,均等化预算保障和基层绩效考核不足。基于各民族基本公共服务不平衡、不充分的现状,依循增强地方财政自给能力,共享转移支付收入,保障基层基本公共服务财政支出的理论逻辑剖析财政治理机理,构建能够提高各民族均衡性、充分性的多工具配合综合施策的财政共建共享共治机制。其中需要税收收入的纵向共建和横向共建以提升民族地区财政收入自给能力,对于民族地区基本公共服务的财政收支缺口,则需要转移支付纵向共享、地区间生态补偿、转移支付横向共享、财政支出共治基层保障标准来弥补(见图6)。将财政治理机理具体建设为有形有感有效的传导机制,形成东中西“税收收入共建→转移支付均等共享→财政支出具体共治→基本公共服务预算保障绩效考核”全链条财政治理机制。路径选择包含税收、转移支付和财政支出共建共享共治,央地间纵向和地区间横向的标准化预算体系、保障制度与绩效管理,政府主导共治全过程群众参与有感表达的社会监督制度。

中华民族共同体的内在有机性包括“横向”有机性和“纵向”有机性。财政横向内在有机性影响共同体内部包括各少数民族在内各组成部分之间的团结与融汇,财政纵向有机性则对民族共同体的继承、发展和延续发挥作用。沿着“财政治理→基本公共服务均等化→扎实推动共同富裕→铸牢中华民族共同体意识”,实施财政收支纵向均等标准化和横向均等标准化,再逐步提高标准化水平办法实现各民族基本公共服务的充分性和均衡性,并在此基础上完善基层预算管理,和对均等化中的基层群众充分性绩效和基层群众均衡性绩效进行制度细化考核,确保民族地区和各地方基本公共服务基层有效供给和各民族各地区群众有感参与。

(四)增值税收入纵向与横向共建方案实证研究

增值税在中国税收体系乃至整个财政收入体系中发挥着重要作用,对中央与地方财力贡献最大。因此,制定科学合理的增值税共享制度是理顺各级政府财政关系的重要环节。央地间纵向共建目的在于维持民族地区既有财力。省级间横向共建目的在于不过分削弱东部税收和打击东部税收积极性基础上,实现提升民族地区财力目的。

1.增值税收入共建模型测算

央地直接分配方式没有实现税收收入共建目的,一方面是纵向分享比例不合理。作为后发地区,与原增值税相比,营业税在总税收中所占比重,比发达地区普遍高出较多。刘怡发现营业税依赖度超70%的省,包括多数中西部省份,简单五五分成下未能维持既有财力。[11]唐明等人指出以2015年为基数增值税定额返还,欠发达地区因税收总量少税收返还反而少,加大贫富差距。[29]另一方面是未考虑增值税的横向分配。学者早已指出以生产地原则为基础的增值税横向分享方式带来地区间税收逆向流动,税收与税源严重背离。许梦博等人证明全面营改增后增值税收入规模和地方分享比例的变大,进一步加剧地方间税收分配失衡,且由中西部向东部转移。通过多元非线性方程模型实证,在横向分配中应综合人口和消费两个权重因素。[30]

央地间纵向共建模拟测算。以“营改增”过渡方案开始的2015年为基期,对50%∶50%、40%∶60%、45%∶55%三中央地方分配比方案进行模拟,测算三方案下各省市获得的增值税和营业税两税收入分享金额。从表1中可以看出,仅方案2使地方两税合计额在2015年基础上上涨4,423,886元。现有中央地方五五分配方案1导致地方财力大幅下降,减少额达到45,198,557元。方案3也导致地方财力下降。虽然方案2只使地方两税合计额上涨1.51个百分点,初步维持地方既有财力不变,且该方案使东部增值税营业税收入增加1.91%,西部增加1.72%,中部虽出现减少但降幅仅为0.05%。五五分成方案使地方相对多的承担了减税压力,且未来税率三档降为两档可能会进一步减少地方财力。所以,初步认为优化共享税分配比例,适当扩大地方增值税收入,中央与地方增值税分配比调整为40%∶60%是较为合理的设计。

省级间横向共建模拟测算。在横向分配中设计权重1/2∶1/2、1/3∶2/3、2/3∶1/3的三个比例,拟算三权重下31省市增值税营业税的分享比例。表2显示,生产地原则下东部获得两税63%以上收入,而中西部不足37%,东中西地区间两税不均衡明显。按照消费地原则设计三个横向分配方案可使该不均衡得到改善,三个权重依次使东中西三地区增值税分享比增加15%、13%和17%。其中人口占比大的方案6使两税向中西部转入的强度最大,而消费占比大的方案5使两税向中西部转入的幅度最弱。基于不过分减少东部地区两税和实现倾斜西部地区之目的,方案4效果能够同时提高东部和西部两地区积极性。同时,东部地区除欠发达的河北、辽宁和山东三省外,其他省市相对为两税转出。中西部,除重庆转出不大外,都获得不同幅度的两税增加,最终实现“劫富济贫”的目标。所以,初步认为增值税收入横向分配中优化人口和消费权重比为1/2∶1/2是较为适当的。

2.纵向与横向联合均衡的实施效果验算

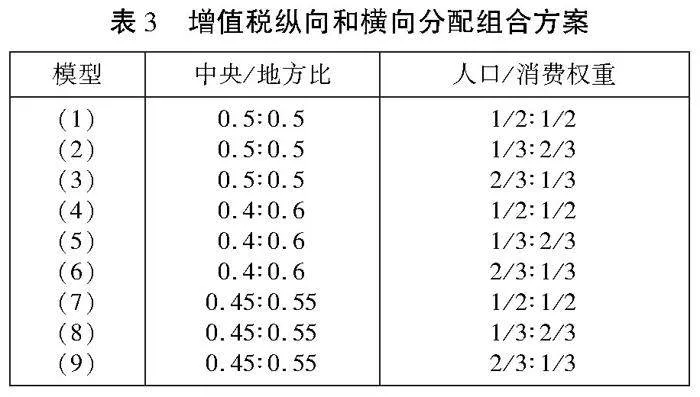

增值税纵向和横向共建组合出“3×3”种方案(见表3)。

计算9个方案增值税可能税收与该省市原2015年两税实际税收和之比,来衡量纵向与横向联合均衡是否维持地方财力不变,结果=1则表明该省市维持了原有财力,大于1则指明该省市增加了绝对两税转入,小于1则证明该省市有绝对的两税转出。目的在于考察具体民族地区是否获得绝对税收流入,提升民族地区财力。其中地方合计数来自该方案下新收入与地方原2015年两税实际收入之比。东部地区包括北京、天津到海南11省市,中部地区包括山西、吉林到湖南8省市,西部地区包括内蒙古、广西到新疆等12省市。区域合计数来自东部11、中部8和西部12省市汇总之比。

9方案横向看,在原2015年两税基础上,中西部地区在有些方案下出现两税转入现象。9方案纵向看,使中西部出现两税转入的省市数依次为:方案(6)20、方案(4)19、方案(5)19、方案(9)18、方案(7)17、方案(8)16、方案(3)15、方案(1)13和方案(2)13。仅有方案(6)使中西部实现全部两税转入,方案(4)使得西部重庆出现两税转出,但流出比仅为1%。结合前文,纵向分配中央与地方增值税分配比为40%∶60%(方案2)能维持地方既有财力,横向分配中人口和消费权重均为1/2(方案4),利于同时提高东部和中西部地方积极性,且不必为一省1%的两税转出而再次削弱东部税收致其不满。同时东部除欠发达的河北、辽宁和山东三省外,都为绝对两税转出地区,中西部地区所有省市,除重庆几乎1外,都获得不同幅度的两税转入,实现税收公平之目的。方案(4)实现预期目标。纵向共建中中央与地方增值税分配比40%∶60%,横向共建中人口和消费权重比为1/2∶1/2效果最适当。能够帮助民族地区在优化过渡方案基础上获得增值税流入,实现提升民族地区财力之目标。

(三)转移支付共享与财政支出共治规范研究

地方政府主导与包含民族地区在内的全体群众全程参与的基本公共服务共治路径,主要沿着“各族群众对公共服务需求参与表达→各地方政府公共服务财政支出与供给行为→各族群众对地方政府公共服务供给行为监督”行进。共治路径形成共治体系,关键要在其体系中嵌套基本公共服务均等化的充分性和均衡性,包含民族地区在内的群众参与和社会监督、绩效激励和有感考核。各族群众有感下的基本公共服务均等化,最终目的是要实现基本公共服务纵向充分性有感和横向均衡性有感,即“财政纵向共享→基本公共服务结果→包含民族地区在内的基层群众充分性有感”和“财政横向共享→基本公共服务差距→包含民族地区在内的基层群众均衡性有感”(见图7)。

均衡性转移支付能否提升各族群众基本公共服务均等化,关键在于两个方面:一是以政府支出供给行为为主导,即均衡性转移支付能否激励地方政府提供更多提升各族群众需求感识的基本公共服务支出内容,能够实际解决民族地区基层服务问题,提升民族地区基本公共服务质量;二是群众参与、社会监督、绩效激励和有感考核的系统嵌套,协同保障均衡性转移支付推动地方政府与各族群众供需共治体系的形成,能够更高效提供基层服务,体现出各民族地区多元基本公共服务针对性,提升民族地区基本公共服务水平。

三、各民族地区基本公共服务均等化的财政治理政策建议

(一)深化财政体制改革,扭转财政过度失衡状态

1.提升地方政府财权,使地方政府的财权与事权相匹配

财政分权体制下,财权重心上移,事权重心下移造成中央与地方财政纵向失衡,同时也使横向地方政府间的财政横向失衡进一步扩大,因此,中央政府可以适当放权地方财权,使得西部地方政府的事权责任能够得到足够财权的支撑;或者将事权和支出责任在中央与地方之间进行合理分配,努力缩小西部地区地方政府的财政收支缺口,避免地方政府过高的财政压力导致地方政府扭曲支出行为。继续理顺中央与地方的财政关系,包括事权、财权、预算、国有资产管理、公共债务等一整套制度安排。财政预算要实现全口径,要有既相对独立但又有统筹协调的复式预算管理形式。

西藏目前市场化水平低,经济社会活动仍由政府主导。因此,首先,将可由社会承担的服务科学逐步地转交社会提供,减轻地方政府压力的同时激发西藏市场经济发展的内生性。其次,继续完善中央和地方政府权责划分,加快推动自治区以下政府间权责划分,重点解决部分基本公共服务支出多级政府共担问题。宁夏产业规模效益稳步扩大,但还需着力强化产业配套协作,打造产业发展新引擎加速培育发展新业态,双碳约束下加快建设新能源示范区。新疆民族地区基本公共服务可及性低的根本原因是基本公共服务的财政支出不足以满足边疆地区的现实需要。

2.完善地方政府主体税种建设,加强“造血”能力

我国分税制以来,消费税、关税等稳定税种为中央税;增值税、所得税等大税种中央与地方共享,且中央占50%及以上;其他小税种,如车船税、房产税及土地增值税等,由于征管分散性为地方税,财权上收在中央手中,而地方政府缺乏主体税种,财力一直得不到有力保证,因此,需要完善地方税体系,确立地方主体税种,使地方税能够给地方提供稳定的财政收入;另一方面,需要在逐渐提高直接税比重的同时,地方政府应当培育稳定充实的资源税、财产税和环保税等地方税,开征属于地方政府的新税种,即遗产税、赠与税等,以提高地方政府自有收入能力。例如,开征房产税、遗产税、赠与税等直接税,与个人所得税协同促进西藏、新疆、宁夏等地居民积极消费。完善电商海淘等新业态的税收管理制度,缩小贫富差距提高民族地区税收收入。合理划分政府间收入,赋予各级政府一定财权,提高地方政府发展积极性。

3.改革增值税收入纵向和横向共建制度

在我国财政制度和财税体制还不健全,五五分成方案未达到理想的背景下,提出消费地原则下增值税分享新方案,为增值税收入共享比例优化提供理论依据。中央与地方增值税纵向分配比为40%∶60%,以保障中央政府职能的发挥;地方增值税横向分配人口与消费权重为1/2∶1/2比,实现税收公平和效率的平衡,兼顾东中西部地区的利益。

(二)完善转移支付共享制度

地方政府之所以对中央转移支付产生依赖而降低自身的财政努力,主要是因为转移支付制度的不规范性。要减少财政纵向失衡的负面影响,应进一步完善对地方政府的转移支付制度,优化转移支付的结构,扩大均衡性转移支付和一般性转移支付的数量与规模。在提高均衡性转移支付保障全体人民最基本公共服务基础上,一般性转移支付不仅应根据地区的经济发展水平进行配置,地方政府的财政能力以及努力程度也要成为分配的主要标准之一,以激励地方政府加强自身的财政努力,减少对转移支付资金的依赖,确保西部地区政府职能的实现,解决基层政府财政能力不足问题,促进东中西地区之间基本公共服务均等化的实现。

以西藏地区为例,要继续加大对西藏转移支付的力度,一方面弥补和增强西藏生态环境保护成本,转移支付须向西藏偏远地区适当倾斜;另一方面帮助西藏进一步优化中央对西藏和自治区对下转移支付制度,在对口援藏基础上探索规范的横向转移支付制度。真正解决西藏县乡财政困难,使地方政府有足够财力致力医卫、教育、文体、交通、社保等基本公共服务领域,发展本地特色产业,带动就业提高居民可支配收入。当前新疆等民族地区的人口居住城镇化仍较低,基本公共服务供给困难和供给成本高。首先,根据自身基础制定城镇化发展规划,来稳步提高基本公共服务供给水平。其次,根据内部发展差异分类制定基本公共服务相关规定。根据各地区人口密度完善相关基础设施。

(三)完善转移支付与财政支出共治制度

在中央对地方各类转移支付制度中增设绩效管理,并规范省区对地市、地市对县镇转移支付绩效管理办法,将民族平等切实转化为城乡间、地区间、群体间上下一体均等。其中基于纵向共享的基层群众全面绩效管理,用于考核获取和管理资金的各级地方政府绩效,基于横向共享的基层群众均衡性有感绩效管理,用于考核分配和使用资金的政府财政部门行政事业单位绩效;细化各级各类“标准财政支出”内涵,强化重点服务项目绩效激励。提议将公共教育、社保就业、医疗卫生、文体传媒、住房保障、交通运输等基本公共服务地方政府支出行为,作为当前重点进行绩效激励,有利各族群众基本公共服务均等化充分性和均衡性有感水平提升;构建地方政府与各族群众基本公共服务供需共治体系。从政府间财政体制上,增强东中西地区之间、城乡之间和群众之间的协同,上级转移支付与下级财政预算管理的协同,基层群众参与、人大社会监督与同级财政预算的协同,群众参与、社会监督与均等化感识效应发挥的协同。

此外,民族地区区位特征还表现为多民族聚集、多种宗教文化共存的特征,基本公共服务供给难以满足中华民族人民的多样化、多元化需求。地方政府首先要建立适应多民族的基本公共服务供给模式。以地方政府为供给主体,一方面通过代理经营、外购服务、社会招标等方式吸引社会力量到民族地区投入公共服务供给中;另一方面利用财政补贴、税收优惠等方式吸引市场主体参入基础设施建设,增加公共服务供给。其次地方政府要充分利用多元民族的比较优势丰富公共服务的供给方式,降低边民获取公共服务的成本。在统筹兼顾各民族地区差异的基础上,既认真落实国家基本公共服务的具体标准,同时结合地区实际因地制宜在服务内容和服务质量上适度优化,以基本公共服务标准化增加民族地区人民的可及性、可感性。

四、结语

本文以铸牢中华民族共同体意识为视角,在分析基本公共服务、财政制度在民族地区突出问题的基础上,开展财政治理的长效机制研究。整体把握中华民族多元凝聚、一体整合的新发展阶段,突破学术界对基本公共服务的财政研究偏重央地、地区差距局限,拓展地从纵、横双向,针对各民族一体、平等共享,构建“税收收入共建→转移支付均等共享→财政支出具体共治→基本公共服务预算保障绩效考核”全链条财政治理机制,实现基本公共服务均等化与财政均等化的内在关联。指出只有纵向均衡与横向均衡联合作用,构建公平与效率兼顾的横向均衡指标体系,实现税收分配地区间均衡,才能切实抬升包括民族地区在内的各民族基本公共服务财力。优化各地区的中央转移规模,保障基本公共服务结果均等同时推动民族地区经济健康持续发展。建立以地方政府为主导,各民族地区在内的全体群众全程参与的基本公共服务财政支出共治机制,最终实现各民族基本公共服务均等化。

参考文献:

[1]杨圣敏.民族事务治理现代化要坚持走中国化道路[J].广西民族研究,2020(6):1-5.

[2]石硕.铸牢中华民族共同体意识是人民美好生活的需要[J].中央民族大学学报(哲学社会科学版),2020(6):5-12.

[3]费孝通,等.中华民族多元一体格局[M].北京:中央民族学院出版社,1989.

[4]Ernest,R. What is a Nation?[M]. Nation and Narration, London and New York, Routledge,1990.

[5]麻国庆.美好生活与铸牢中华民族共同体意识[J].西北民族研究,2020(2):5-7.

[6]高永久,赵志远.论民族交往交流交融与铸牢中华民族共同体意识的思想基础[J].思想战线,2021(1):61-70.

[7]缪小林,张蓉.从分配迈向治理——均衡性转移支付与基本公共服务均等化感知[J].管理世界,2022(2):129-149.

[8]杨宜勇,曾志敏,辛向阳,等.助推国家治理体系现代化促进均等化提升获得感——《“十三五”推进基本公共服务均等化规划》专家解读(下)[J].宏观经济管理,2017(10):49-54,80.

[9]张明,张兴祥.基本公共服务均等化与共同富裕——来自2013—2020年地级市面板数据的经验证据[J].经济学家,2023(6):110-119.

[10]姜晓萍,吴宝家.人民至上:党的十八大以来我国完善基本公共服务的历程、成就与经验[J].管理世界,2022(10):56-70.

[11]刘怡,张宁川.消费地原则与增值税收入地区间横向分享[J].税务研究,2016(12):8-14.

[12]何炜,雷根强.财政压力、税收转移与增值税分成机制探索[J].财贸经济,2018,39(08):5-20.

[13]王庶,邵桂根,岳希明.营改增后中央地方分成方案及其影响分析[J].税务研究,2016,(09):40-45.

[14]储德银,迟淑娴.财政纵向失衡对地方经济增长的非线性影响及其转换特征[J].经济研究,2020(11):50-66.

[15]倪红日,张亮.基本公共服务均等化与财政管理体制改革研究[J].管理世界,2012,(09):7-18+60.

[16]辛方坤.财政分权、财政能力与地方政府公共服务供给[J].宏观经济研究,2014(4):67-77.

[17]丁辉侠.财政分权、制度安排与公共服务供给——基于中国省级面板数据的实证分析[J].当代经济科学,2012,34(05):105-111+128.

[18]刘亮亮,贺俊,毕功兵.财政分权对地方公共福利的影响——基于非线性和异质性的考量[J].系统工程理论与实践,2018,38(09):2267-2276.

[19]卢洪友,卢盛峰,陈思霞.“中国式财政分权”促进了基本公共服务发展吗?[J].财贸研究,2012,23(06):1-7.

[20]曾红颖.我国基本公共服务均等化标准体系及转移支付效果评价[J].经济研究,2012,47(06):20-32+45.

[21]姜鑫,罗佳.财政转移支付、地方公共支出和“粘蝇纸效应”——基于边疆与内陆面板数据模型的经验证据[J].当代经济管理,2018,40(01):72-77.

[22]凌荣安.财政转移支付制度的改革策略分析[J].北方经济,2008(16):68-69.

[23]董再平.论我国政府财政转移支付模式的选择[J].税务与经济,2013(05):16-20.

[24]尹恒,康琳琳,王丽娟.政府间转移支付的财力均等化效应——基于中国县级数据的研究[J].管理世界,2007(01):48-55.

[25]赵桂芝,寇铁军.我国政府间转移支付制度均等化效应测度与评价——基于横向财力失衡的多维视角分析[J].经济理论与经济管理,2012(06):64-70.

[26]解垩.公共转移支付对再分配及贫困的影响研究[J].经济研究,2017,52(09):103-116.

[27]范子英.央地关系与区域经济格局:财政转移支付的视角[D].复旦大学,2010.

[28]李永友,张子楠.转移支付提高了政府社会性公共品供给激励吗?[J].经济研究,2017(1):119-133.

[29]唐明,熊蓓珍.全面“营改增”后增值税收入划分的政策效应及优化策略[J].财贸研究,2017,28(10):63-74.

[30]许梦博,翁钰栋,李新光.“营改增”的财政收入效应及未来改革建议——基于CGE模型的分析[J].税务研究,2016(02):86-88.

收稿日期:2024-02-03责任编辑:叶楠

基金项目:国家社会科学基金“各民族基本公共服务均等化的财政治理机制研究”(21BMZ061)、中南民族大学铸牢中华民族共同体意识研究基地,中南民族大学高校风险预警防控研究中心、中南民族大学学术创新团队经费项目资助(XTS24019)、中央专项“思政元素融入财会专业核心课程教学创新研究”(JYX20034)阶段性成果。

作者简介:胡晓东(1969-),男,湖北武汉人,中南民族大学管理学院副教授,硕士生导师,研究方向:财税政策;王福林(1998-),男,内蒙古呼伦贝尔人,中国人民大学劳动人事学院硕士研究生,研究方向:人力资源管理。

Financial Governance: Equalizing Basic Public Services to Forge

a Strong Sense of Community for the Chinese Nation

Hu Xiaodong1, Wang Fulin2

(1. School of Public Administration,SouthCentral Minzu University, Wuhan, 430074, Hubei, China;

2. School of Labor and Human Resources, Renmin University of China, Beijing, 100872, China)

JOURNAL OF ETHNOLOGY, VOL. 15, NO.05, 10-20, 2024(CN51-1731/C, in Chinese)

DOI:10.3969/j.issn.1674-9391.2024.05.002

Abstract:

This study axiomizes that achieving equal provision of basic public services is a prerequisite for consolidating and forging a strong sense of community for the Chinese nation. However, findings suggest that despite improvements in the overall delivery of these services, there appear to be significant regional imbalances, notably characterized by a growing “eastwest divide” where services are more satisfactory in eastern regions and comparatively limited in the west. This disparity seems to be mainly due to the lack of grassroots budgetary standards for basic public services, substantial vertical imbalances in finance, inadequate incentives in the transfer payment system, and insufficient budgetary guarantees and grassroots performance assessments for equalization in ethnic areas. As such, this article considers fiscal governance as a fundamental, pillar, and guarantee measure for realizing equalization of basic public services, and an effective means to mitigate regional imbalances and promoting universal access.

As a result, this paper proposes that a mechanism of fiscal governance should be specifically constructed as a tangible and effective transmission mechanism, encompassing a comprehensive fiscal continuum across eastern, central, and western regions of China: “coordinated tax revenue generation → equal sharing of transfers → joint management of fiscal expenditures → performance appraisal of budgetary assurances for basic public services”. And following the path of “fiscal governance → equalization of basic public services → robust promotion of common prosperity → forging a strong sense of the Chinese national community”, it should endeavor to implement standardized vertical and horizontal equalization of fiscal revenue and expenditure, and then gradually elevate the level of standardization to ensure adequate and equitable basic public services across diverse ethnicities. On this basis, grassroots budget management and systematic detailed assessment should be improved to ensure the effective supply of basic public services in ethnic areas and the emotional participation of people from all ethnic groups and regions. Additionally, valueadded tax (VAT) appears to be one of the most significant contributors to the financial power of both the central and local governments in Chinas tax system and even the overall fiscal revenue system. Establishing a welldesigned and fair ValueAdded Taxation sharing system therefore is deemed crucial for rationalizing fiscal relationships between governments at all levels and addressing fiscal vertical imbalances. It is, moreover, viewed as a vital institutional arrangement to enhance the taxationrelated autonomy and power in ethnic regions. As for the incentives of transfer payments, this paper submits a collaborative governance approach of “emphasizing ethnic group participation in identifying public service needs → financial allocations and supply of public services by local governments → community oversight over service delivery standards and the behavior of local governments”. In conclusion, this paper recommends several policy initiatives to enhance fiscal governance ensuring equality in basic public services in ethnic lands. These include deepening the reform of the fiscal system to rectify excessive fiscal imbalances, refining transfer payment mechanisms, and improving the joint management of transfers and fiscal expenditures.

Key Words:

a strong sense of community for the Chinese nation; common prosperity; equal access to basic public services; fiscal governance