绿色信贷对商业银行“三性”原则目标的影响研究

2024-10-12 00:00:00王千红杨舒涵

河北科技大学学报(社会科学版) 2024年3期

摘 要:以16家商业银行2013—2022年经营数据为样本,把商业银行的安全性、流动性和盈利性用熵权法量化后作为被解释变量,引入商业银行性质作虚拟变量来构建动态面板数据模型,用系统广义矩估计实证研究绿色信贷对商业银行“三性”原则目标指数的影响和“三性”原则目标间的影响。研究结果表明:绿色信贷的推行对商业银行的安全性有抑制作用,对盈利性和流动性都具有正向促进作用;在推行绿色信贷的背景下,商业银行的安全性和盈利性互相促进,盈利性抑制流动性的提升,流动性促进安全性的提高,但安全性对流动性和流动性对盈利性的作用效果不明显;目前推行绿色信贷业务时商业银行性质对商业银行“三性”原则目标产生的影响不大。

关键词:绿色信贷;商业银行;“三性”原则目标;熵权法

中图分类号:F832.5

文献标识码:A DOI:10.7535/j.issn.1671-1653.2024.03.002

Research on the Impact of Green Credit on the "Triple Principles" of Commercial Banks

WANG Qianhong, YANG Shuhan

(Glorious Sun School of Business and Management,Donghua University,Shanghai 200051,China)

Abstract:

Taking the operating data of 16 commercial banks from 2013 to 2022 as samples, after using the entropy weight method to quantify the security, liquidity and profitability of commercial banks as explained variables, a dummy variable of the nature of commercial banks was introduced to establish a dynamic panel data model. The impact of green credit on the "triple principles" indexes of commercial banks and the inherent influence among the "triple principles" were emprically studied using system generalized moment estimation. The research results show that the promotion of green credit has an inhibitory effect on the security of commercial banks, but has a positive effect on profitability and liquidity. In the context of promoting green credit in commercial banks, security and profitability mutually promote each other. Profitability inhibits the improvement of liquidity, and liquidity promotes the improvement of security. However, the effect of security on liquidity and liquidity on profitability is not significant. When promoting green credit business, the nature of commercial banks has little impact on the "triple principles" of commercial banks at present.

Keywords:

green credit; commercial banks; "triple principles"; entropy weight method

一、引言

商业银行的经营目标要求其在不同发展阶段都应保证安全性、协调流动性、提高盈利性(安全性、流动性与盈利性,以下简称“三性”)。在提倡可持续发展的趋势下,绿色金融成为重点。我国在构建绿色金融体系过程中发展了绿色信贷、绿色债券、绿色保险等多种金融工具,其中绿色信贷占比超90%。截至2022年末,我国本外币绿色贷款余额达220 300亿元。作为新金融业务,绿色信贷对商业银行经营原则的影响是未知的。安全性方面,学者普遍认为,绿色信贷的推行能够带动银行和企业开展环境风险管理,减少银行的不良资产 [1 ](P389-401),进而降低银行不良贷款率 [2 ](P31-40)和信用风险 [3 ](P81-85) [4 ](P72-77),保证银行安全性。流动性方面,绿色信贷投向的新兴绿色产业具有前期投资成本高、投资周期长等特点,会对银行流动性产生抑制作用 [5 ](P26-31) [6 ](P15-23),但同时绿色信贷的推广为企业正常经营提供资金支持,有助于贷款按时回收,客户也会因银行的社会责任承担 [7 ](P70-73)而更愿意选择,进而提高存贷比,目前国家对绿色信贷也有政策扶持,这对流动性的提高有促进作用 [8 ](P12-15)。盈利性方面,绿色信贷带来的额外成本和流失的机会成本抑制了其增长 [9 ](P52-60) [10 ](P70-76),但银行在推行绿色信贷时能树立正面社会形象 [11 ](P106-129)并提高竞争力 [12 ](P91-103),从而提高银行绩效。

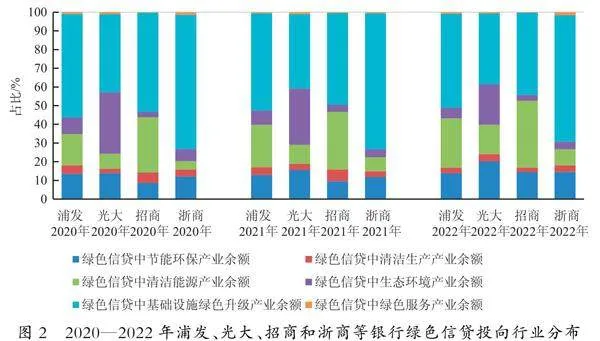

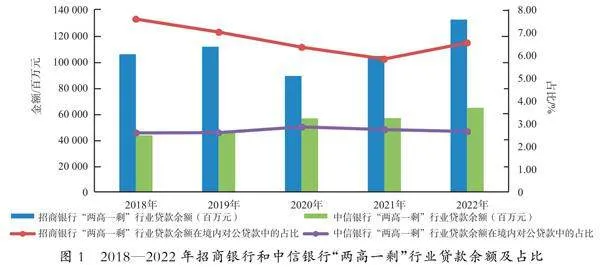

由图1可知,虽然五年内中信银行和招商银行对“两高一剩”行业的贷款余额有所浮动甚至增多,但所占比例都有不同幅度的下降,如招商银行从2018年7.6%下降至2022年6.56%。中信银行则较稳定,始终处于3%以下。这说明银行对“两高一剩”项目重点关注但并不“一刀切”,而是在研判企业转型升级的现实基础上,围绕如何带动行业技术进步,适应性地探索绿色信贷业务的创新路径。如,国有大型股份制商业银行中的中国银行、中国工商银行、交通银行和中国邮政储蓄银行,民营股份制银行中的民生银行、浙商银行等,虽没有具体的“两高一剩”行业贷款数据,但都在社会责任报告中明确提到“两高一剩”行业贷款占比或余额下降的事实。如图2所示,浦发、光大、招商和浙商等四家银行连续披露其绿色信贷资金投向且覆盖时间范围相对最长,这4家银行近3年绿色信贷余额分别平均为4.7万亿、3.2万亿、5.5万亿和1.3万亿,增速较平均,在本文统计的10家股份制银行中位居第4、第6、第1和第10名,这表明这些银行信贷资金中相关绿色产业比重在逐渐提高。

研究发现,其他银行虽没有连续的分行业贷款余额数据,但都在行内的信贷政策中明确要加大绿色产业领域的贷款投放力度。我国银行绿色信贷的资金更多地流向风能、太阳能等新兴产业,虽然这些产业普遍存在技术和产品不成熟、资金需求量大、投资回收期长的特点,银行绿色信贷会因之表现为前期收益不明显,影响银行当期流动性的质量。但产业结构的优化需要持续发力,是一项系统工程,需要对银行及相关产业给予政策扶持,以利于银行缓解流动性压力。

商业银行开展绿色信贷业务会改变银行的内部管理、竞争力和业务范围。由于绿色信贷面对的融资企业大都属于新兴产业,缺少可参考的企业数据和完备的风险评估标准,加大了银行信息不对称,从而增加了银行贷款审批的授信成本。与此同时,绿色信贷作为商业银行的创新业务,从业者的知识准备和业务准备相对不足,银行需要为此因应性地优化人员结构、公司架构和章程等,从而增加了银行的运营成本。但银行的运营原本就不是以盈利为单一目标,兼顾安全性目标下的可持续发展,潜在地提出迎接绿色金融带来的挑战是银行经营应担当的社会责任 [7 ](P70-73),这会有助于银行提高其核心竞争力,有效降低声誉风险,有利于银行吸引优质客户,扩大市场份额,在长期目标上实现盈利,在根本上提升银行的安全性。

当然,商业银行在探索绿色信贷业务创新过程中,会提升其业务经营能力,在人员素质、工具创新方面改善经营生态,这些都有利于提升银行协调安全性、流动性和营利性等“三性”目标的能力。如,中国农业银行积极发展新能源汽车消费贷,加快拓展绿色消费场景,累计发行环保类信用卡140万张;中信银行注重绿色基金和理财方面的发展,依托“中汇信碳”碳资产管理机构牌照和咨询优势积极推行绿色咨询业务,截至2022年,共销售ESG主题相关基金14 360万元,绿色主题理财产品存续12支,规模达29.96亿元,承接“绿色可持续融资结构顾问”项目9个④。这些依托于银行绿色信贷战略所创新的中间业务,为银行盈利提供了更多可能,同时有利于降低银行信贷资金集中度,提升其资产组合能力,进而提高银行安全性。

根据上述分析提出以下3个假设。

H1:绿色信贷业务的推行对商业银行安全性提高有促进作用。

H2:绿色信贷业务的推行对商业银行流动性提高有促进作用。

H3:绿色信贷业务的推行对商业银行盈利性提高有促进作用。

(二)“三性”原则之间相互影响

1.安全性和流动性

据前文分析,绿色信贷能降低银行不良贷款率,即银行资产中所拥有的优质资产占比增多,资产质量的提升对银行流动性的长期促进效果明显 [19 ](P54-66) [16 ](P54-66),且银行在后续资产证券化时,由于信用风险小更易获得资金,银行对流动资金的需求变低且套现能力变强,故银行流动性得到提高。反之,鉴于当前国家对绿色产业发展的扶持,提高了绿色贷款的流动性,在资金市场上短时间内这些贷款项目易于转手获得资金,保证了银行在面对突发情况时及时偿债的能力,维持了银行安全性。此外,邹克 [21 ](P46-53)在探究“三性”的实证过程中计算得到安全性[CD*2]流动性的典型相关系数也相对较大。据此提出假设H4。

H4:绿色信贷背景下,商业银行安全性和流动性之间互相促进。

2.流动性和盈利性

银行资金向绿色产业的投入提高了流动性,但绿色产业投资回报期限长的特点,影响了银行当期收益水平,提高了银行资金运营的机会成本,显著降低了银行盈利性 [18 ](P41-45) [19 ](P54-66)。据前文分析,银行盈利主要来源于银行声誉地位的提高和新经济增长点的形成,两种途径都是短期内无法见效的。当盈利性增加时,银行为盈利会加大对相关产业的投资,而产业特点抑制资金流动性。同时由于银行自身借短贷长,流动性和盈利性之间本就存在一定的冲突 [20 ](P90-95) [21 ](P46-53),故提出假设H5。

H5:绿色信贷背景下,商业银行流动性和盈利性之间互相抑制。

3.盈利性和安全性

盈利性提高意味着银行“造血”能力增强,从而能计提更多的贷款损失准备金并参与投资风险大、收益高的绿色改造项目,进一步降低环境信用风险,且更高的收益也意味着银行能更多地投入到内部环境风险的建设、客户信用风险数据库构建和尽职调查等环境风险识别中,从而提高安全性。反之,当银行安全性很强时,更易获得存款进而扩大投资规模 [25 ](P36-43),同时良好的安全性为银行在决策时考虑高风险高收益项目提供了可能,从而提高盈利性 [18 ](P41-45) [19 ](P54-66)。因此提出假设H6。

H6:绿色信贷背景下,商业银行盈利性和安全性之间互相促进。

(三)银行性质对“三性”原则的影响

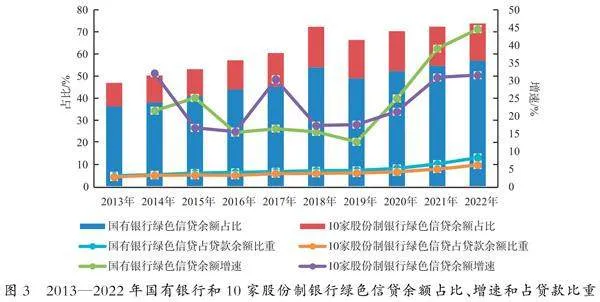

银行是我国绿色信贷业务主要承担主体,其中国有银行占据主要地位。从图3可知,在不考虑政策性银行、城商行和农商行的情况下,仅16家商业银行占全国绿色信贷余额比重就已超70%,其中国有银行占比远超股份制银行,近五年保持在50%以上。2022年,中国工商银行绿色信贷余额达23.21万亿,居国有银行之首;招商银行首次突破6万亿,成为股份制银行的第1名。从增速看,2019年前国有银行增速较缓且整体低于股份制银行,但2020—2022年显著提升并实现赶超。同时国有银行对绿色信贷业务的重视程度和落实力度更强,尽管两类银行绿色信贷占比都逐年稳步上升,但国有银行绿色信贷比重始终在股份制银行之上,并在2021年超过10%,即国有银行和股份制银行在绿色信贷领域存在明显差异,且相关研究 [16 ](P6-9) [17 ](P40-55) [20 ](P90-95) [21 ](P46-53)也提到国有银行与其他银行的区别,据此提出假设H7。

H7:商业银行性质在推行绿色金融业务上对“三性”原则有较大影响。

三、研究设计

(一)样本选择

时间跨度上,鉴于绿色信贷数据的披露多是在2007年《关于落实环保政策法规防范信贷风险的意见》发布后,且对各银行数据完整性考察后发现可追溯到2013年,故数据窗口期为2013—2022年。银行选择上,现阶段我国21家主要银行的绿色信贷业务规模相对较大,其中政策性银行有3家,恒丰银行和渤海银行仅有近6年的数据,故选用16家银行⑤的数据。因此,本文选择2013—2022年16家商业银行微观财务数据和国家宏观数据进行研究。宏观数据来自国家统计局,微观数据来自各银行年报和社会责任报告等。

(二)模型构建

1.用熵权法构建“三性”原则指数

在回归分析前需要选取能够体现经营原则特点的指标量化“三性”原则。首先,安全性要求商业银行在日常经营和极端事件中控制风险并维持正常业务稳定性,结合孙光林等 [2 ](P31-40)、王建琼等 [9 ](P52-60)和Luo Sumei等 [26 ](P1-11)的研究设计,选用核心资本充足率、不良贷款率和拨备覆盖率3个指标。其次,根据流动性的含义及丁宁等 [27 ](P112-130)和Luo Sumei等 [26 ](P1-11)的研究,选用存贷比、流动性比率和资产负债率3个指标。最后,盈利性是在前两者基础上对成本最小利润最大的追求,参考了张晨等 [28 ](P56-66)、Luo Sumei等 [26 ](P1-11)和杨露等 [6 ](P15-23)对变量的考量后,选用净资产收益率、非利息收入比和成本收入比3个指标。由于各指标分别对“三性”原则的影响机理和效果是未知的,且选取的量化指标较少不必降维,故选用熵权法量化安全性、流动性和盈利性,构建作为被解释变量的“三性”指数。

2.系统广义矩估计动态面板数据多元回归模型

回归分析时从经典多元线性回归模型出发考虑3个方面。第一,由于解释变量和被解释变量互为因果存在内生性,即绿色信贷的施行情况必然会反映到“三性”原则指数上,同时“三性”原则指数也会改变绿色信贷业务的实施方向,故用系统广义矩估计缓解内生性,且样本数据有变量个数大于时间跨度的特点,即大N小T短面板数据,满足该方法使用条件。第二,由于下期经营方向和期望很大程度上由当期营业状况决定,回归时当期被解释变量会受上一期的影响,故在解释变量中引入被解释变量的滞后一期,构造动态面板数据,控制模型自相关性。第三,分析发现绿色信贷情况在银行性质上有区别,且假设时考虑了它的影响,故引入虚拟变量d体现异质性。综上,借助系统广义矩估计对包含虚拟变量的短动态面板数据模型进行回归估计。模型设定如下:

TPi,t=αi,t+β1GCRi,t+β2TPi,t-1+β3di,t+β4Controli,t+εi.t,(1)

其中:TPi,t为i银行在t时刻的“三性”原则指数;GCRi,t为i银行在t时刻的绿色信贷占比;di,t为虚拟变量,若i银行在t时刻是国有银行,则为1,是股份制银行,则为0;Controli,t为控制变量;αi,t为常数项;β1、β2、β3、β4为变量系数;εi,t为随机误差项。

(三)变量选择

根据模型构建分析,构建“三性”原则指数所用指标见表1。

熵权法计算得到的“三性”原则指数作为被解释变量。考虑到量纲的影响,用绿色信贷比作为核心解释变量,动态面板数据回归模型变量见表2。

由于商业银行“三性”原则会互相影响,研究某一性质时,另两个的变化也应考虑,故控制变量中有“其他”。以安全性为例,当探究SI的影响效果时,“其他”指的是除构建SI所用指标外的其他指标,即LDR、CR、DR、ROE、NIR和CIR;当探究“三性”原则指数间的影响时,“其他”指LI和PI。故进行不同回归时“其他”含义不同,对另两个指数回归时同理,不再赘述。

四、实证研究及分析

(一)描述性统计

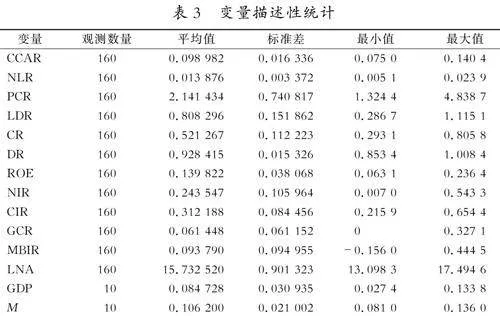

变量描述性统计见表3。构成SI的变量中,PCR标准差较大。LI中,DR标准差最小,其他相差不大。PI中,由于非利息收入多来自中间业务和投资,且银行收入结构不同,ROE和CIR涉及的净利润、业务及管理费用等主要依靠主营业务,相对稳定,故NIR标准差最大。GCR均值仅为6.14%,最大值却达32.71%,直观说明现阶段我国银行间绿色信贷规模差距较大,整体水平较低。

(二)模型构建

1.单位根检验

做单位根检验确认序列平稳性以防止伪回归。鉴于样本是短动态面板数据,故用ADF检验、PP检验和HT检验,结果见表4,其中I(0)和I(1)分别表示95%置信水平下变量平稳和一阶单整。

表4结果显示,MBIR、GDP、M、CCAR、CR、DR和CIR在3种方法下均序列平稳性,其他变量都至少1个方法下满足一阶单整的条件,故可进行后续回归估计。

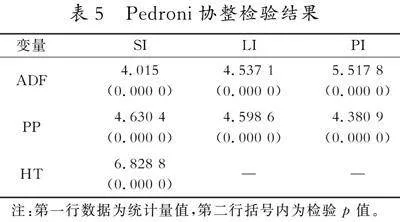

2.协整检验

表4说明存在序列不平稳且同阶差分平稳的情况,为避免伪回归,判断非平稳变量间是否存在稳定的因果关系,结合样本数据特征后选用Pedroni方法进行协整检验,结果见表5。

在5%的显著性水平下,协整检验的p值全部小于0.05,即拒绝不存在协整的原假设。

3.相关性分析

依据式(1),对各变量数据做相关性分析,结果见表6。

据表6,后续实证构建“三性”指数时应将NLR、LDR、DR和CIR等4个指标当作极小型指标,且整体上看各变量间相关系数绝对值较小,因此不再考虑多重共线性的影响。

(三)实证结果分析

1.三性原则指数构建

借助MATLAB将表1中变量数据按熵权法计算得到SI、LI和PI的得分。结果如图4、图5和图6所示。其变化趋势及幅度大体与表6中GCR与SI、LI和PI相关分析结果相符。

由图4可知,银行间安全性差异较大,除邮储、建设、农业和工商四大国有银行2018—2022年SI下降趋势有所控制且招商银行2015年后显著提升,其他银行SI变化均呈逐年下降情况。某种程度上说明国有银行安全性不仅比股份制银行要高且未来或仍将维持这一现状。整体看,当前我国商业银行SI呈下滑态势,较10年前下滑明显,其原因可能与丰富的金融工具进入市场、银行降低准备金计提余额以灵活投资、增大风险敞口以提高收益有关。

由图5可知,相较SI,LI没有鲜明变化趋势,银行间LI得分差距相对SI小,但邮储银行每年的LI都高于0.6。总体看,10年间我国商业银行流动性变化不大且趋势较一致,国有银行与股份制银行间差异不显著。邮储银行保证流动性的能力明显强于其他银行。

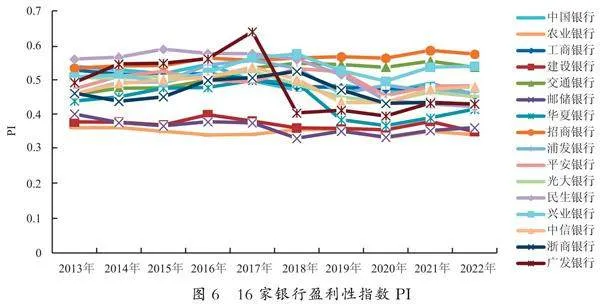

由图6可知,相较另两个指数,各银行PI得分最为集中,银行个体和之间的变化幅度都很小,不同的是各银行的变化趋势,大部分银行PI得分近乎不变或小幅度先升后降,仅交通银行和民生银行呈现缓慢升高和下滑的情况。在PI先升后降的银行中,广发银行变化最明显,2017—2018年剧烈下滑。总体上,建设银行、邮储银行和农行得分最低,这可能与项目标的企业所属行业有关,如:农行三农方面贷款占比多;建行基础设施建设投资占据主导,这些项目都有周期长、毛利低的特点,一定程度上影响了盈利水平。比较之下,国有银行PI变化幅度更小,相对股份制更稳定。

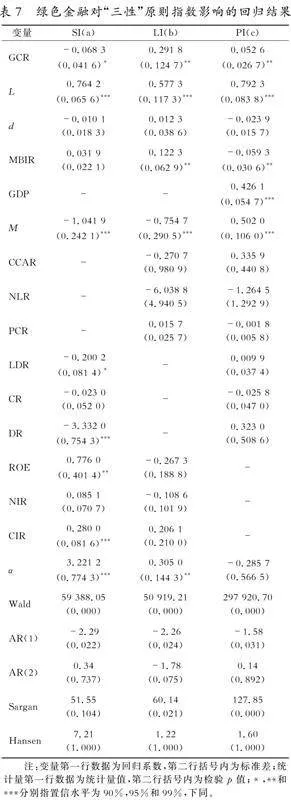

2.绿色金融对“三性”原则指数的影响效果

按模型(1),分别将变量数据代入式(1)进行系统广义矩估计,得到回归结果(见表7),其中L表示被解释变量的滞后一阶。表7中SI、LI和PI的回归模型均剔除了LNA,GDP也被从SI和LI中去除,因为尽管3个模型整体显著,但LNA在3个模型中的p值都远大于0.1,此时LNA在模型中无意义,故从模型中剔除。GDP同理,仅将其从SI和LI的模型中剔除使模型更合理。观察统计量回归结果可知,参数估计值显著不等于零,回归模型结果显著,随机误差项都在95%的可能下不存在自相关的情况,工具变量也是有效的,即结果(a)(b)(c)都有效。

针对假设H1、H2和H3,由GCR的系数可知,结果与假设H1相悖,但与假设H2和假设H3相符。总体看,假设H2和假设H3与大多应用面板数据回归实证的结果一致 [4 ](P72-77) [5 ](P26-31) [12 ](P91-103),假设H1不成立,可能与短期内绿色信贷声誉效应不足以弥补推行绿色信贷产生的额外成本有关 [10 ](P70-76)。针对假设H4,可以看出(a)(b)(c)结果中d都未通过显著性检验,故无法判定我国商业银行性质在推行绿色信贷业务时对“三性”有很大影响。

探讨控制变量的影响可以发现,除(a)中MBIR外,结果均在置信度至少95%时显著,说明银行个体规模和宏观经济因素对“三性”影响效果不容忽视,但银行个体规模的影响相对较小。宏观因素中,M作用效果更明显,GDP仅对PI有更大影响,因此,在绿色信贷背景下银行个体规模对“三性”原则有影响但效果不大,且货币政策的出台对商业银行的良好经营或许能提供更有力的政策支持。

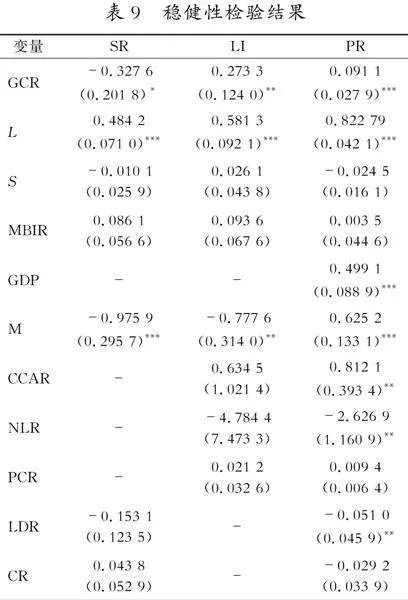

3.绿色信贷作用下“三性”原则指数间的影响效果

结合表7再研究“三性”原则指数间互相的作用影响。依照模型(1),将“其他”替换为相应的“三性”原则指数,计算结果见表8。

由表8可知,在置信度至少为90%时,LI对SI的促进作用、PI对LI的抑制作用、SI和PI互相促进作用通过了检验,故假设H4和假设H5不成立,假设H6成立。

对比表7和表8可知:第一,比较(a)(b)(c)和(d)(e)(f)中GCR和L的回归系数可知,其正负没有变化,进一步论证了假设H1不成立,但假设H2和H3成立,也说明滞后一阶的影响效果的确不容忽视。第二,观察对比d的系数,虽正负有变,但p值仍很大,即结果可信度低,应拒绝H7。第三,比较控制变量的结果发现,显著性检验结果相同,且变量正负没有变化,进一步证明宏观经济因素对商业银行“三性”的影响之大。总体上,货币政策在商业银行推行绿色信贷时作用会更有效。第四,比较(a)和(d),由LI、LDR、CR和DR的系数可知,LI对SI的提高有促进作用,且LI由LDR、CR和DR构成,但这3个指标的系数均为负,由表6可知,LDR、DR与LI负相关,CR与LI则相反,可知LDR和DR对SI的影响效用超过了CR,才产生了LI对SI的促进效果,符合资产或负债是重要影响因素的研究结果 [17 ](P40-55)。同理分析PI、ROE、NIR和CIR的回归结果,因为CIR和PI间的相关系数为负,故PI对SI的正向效果是由于ROE和NIR对SI的正向作用整体大于CIR对SI的影响,有助于推动商业银行拓宽绿色金融业务范围,通过提高非利息收入进而提高安全性。第五,比较(b)和(e)可知,安全性的提升对流动性的提高并不明显。PI对LI的提高有显著抑制作用,结合ROE、NIR和CIR与LI的系数正负性和三者与PI的相关性,其抑制作用也是ROE、NIR和CIR共同作用的结果,虽研究方法不同,但与李健全等 [19 ](P54-66)的结论一致,即短期内盈利性的增加会提升流动性。第六,对比(c)和(f),CCAR和NLR的作用效果超过了PCR,进而产生SI对PI的正向效果,说明核心资本充足率和不良贷款率的改变对盈利性的提高作用明显,与核心资本充足率与银行盈利能力正相关的结论 [25 ](P36-43)相符。

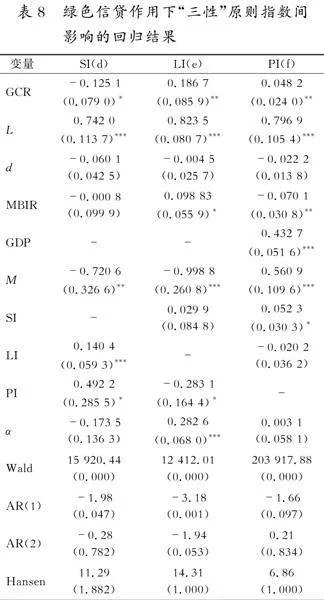

(四)稳健性检验

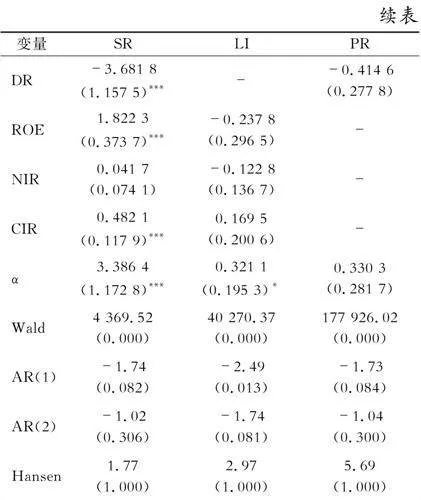

对SI和PI用变量替换法,即在“三性”原则指数构建时,将CCAR替代为资本充足率CAR, ROE换为总资产收益率ROA,生成新的安全性指数SR和盈利性指数PR进行回归。对LI用缩短时间窗口的方法,把2013年的数据剔除,用剔除后的样本做回归。本文进行稳健性检验的数据均通过了以上模型检验,这里不再赘述,直接在表9展示检验结果。

把表9与表7进行对比后发现,系数正负没有变化,即结论一致。观察检验统计量可得,在至少90%置信水平下,替换变量或缩短时间后得到的模型结果显著,随机干扰项无自相关性,所有工具变量外生,即原模型具有稳健性,通过检验。

五、研究结论及建议

(一)研究结论

本文以2013—2022年16家商业银行相关财务数据和国家宏观数据为动态面板数据,先后用熵权法和系统广义矩估计实证研究绿色信贷对“三性”原则及其相互间的影响效果。研究结果如下。

第一,绿色信贷对商业银行流动性和盈利性的提高均有促进作用,但对安全性的提高是抑制的。这可能与绿色金融水平较低、样本时间跨度较短有关。因为绿色信贷对安全性的影响是通过优化产业结构、改善信贷配比、提高银行声誉地位和使用多种金融工具来降低银行面对的风险并提高风险承担能力,这需要大量的时间,而当前我国绿色信贷施行时间较短,且绿色产业也方兴未艾。

第二,在绿色信贷背景下商业银行盈利性和安全性之间互相促进。盈利性对安全性的促进归因于净资产收益率和非利息收入比的影响程度超过了成本收入比,安全性对盈利性的正向作用则是由于核心资本充足率和不良贷款率的影响效果超过了拨备覆盖率。流动性对安全性有促进作用,盈利性对流动性有抑制作用,但二者的反向作用效果都不明显,其中流动性对安全性的促进是因为存贷比和资产负债率的作用效果超过了流动性比率,后者的抑制效果是净资产收益率、非利息收入比和成本收入比的共同作用。

第三,商业银行推行绿色信贷业务时,银行性质对银行的经营影响不大。

第四,商业银行推行绿色信贷业务时,宏观经济因素比银行个体因素更能影响“三性”原则的变化。相较GDP增长率仅影响盈利性指数而言,“三性”原则指数都受货币增长率的影响,且效果为M2增长率对盈利性为正向,对另两个原则目标则相反。

(二)对策建议

根据本文研究结论,商业银行依托绿色信贷不断推进绿色金融战略实施的进程中,政府部门和商业银行都需要更多地关注绿色金融业务布局以维护商业银行稳健经营的健康生态。

第一,政府部门可以通过建立公共信息机制,强制要求企业披露环境信息,逐步打造绿色投资者信用数据库,以降低绿色金融契约订立的信息不对称风险。同时鼓励并策动绿色金融工具的多样化发展,引导商业银行通过丰富自身业务类型来降低风险。相关部门亦可牵头建立环境核算体系和数据库,降低投资者的评估成本。此外,鉴于宏观因素中货币增长率更广泛的影响效果,在政策调节时选用货币政策或许更为有效。

第二,银行性质和个体因素对“三性”原则目标影响不大,这表明在落实绿色金融业务时,各银行出发点相同,不会因为是国有银行而更有优势,这无疑为股份制银行、城商行等释放了一个鼓励信号。无论资产规模大小,各级各类商业银行都应抓住国家政策扶持绿色金融发展的机遇,有效缓解绿色项目投资周期长的问题,探索流动性管理优化机制,进而保证商业银行的安全性。商业银行在日常经营中对盈利性和流动性的追求要有所取舍,合理制定经营目标,兼顾“三性”原则的动态平衡。

注 释:

①

数据来源:国家金融监督管理总局和中国人民银行。

②数据来源:招商银行和中信银行2018—2022年社会责任报告。

③由于各家银行披露数据覆盖的时间跨度不一,而招商银行和中信银行的数据在统一的时间范围内,且两家银行2022年绿色信贷余额均居股份制银行领先地位,故图2中仅列示了这两家银行。

④数据来源:农业银行和中信银行2022年社会责任报告。

⑤16家银行分别为:中国银行、农业银行、工商银行、建设银行、交通银行、邮政储蓄银行、华夏银行、招商银行、浦发银行、平安银行、光大银行、民生银行、兴业银行、中信银行、浙商银行、广发银行。

参考文献:

[1]Aintablian, Sebouh, Mcgraw,et al. Bank Monitoring and Environmental Risk[J]. Journal of Business Finance & Accounting,2007(34).

[2]孙光林,王颖,李庆海.绿色信贷对商业银行信贷风险的影响[J].金融论坛,2017(10).

[3]郝清民,武倩月,葛国锋.绿色信贷的创新与风险:灰色关联度分析[J].金融理论与实践,2016(7).

[4]李苏,贾妍妍,达潭枫.绿色信贷对商业银行绩效与风险的影响:基于16家上市商业银行面板数据分析[J].金融发展研究,2017(9).

[5]雷博雯,时波.绿色信贷对商业银行绩效与流动性风险的影响[J].金融理论与实践,2020(3).

[6]杨露,江浪,吴良海.绿色信贷对商业银行经营风险的影响:基于中国建设银行的数据分析[J].商业会计,2022(2).

[7]马萍,姜海峰.绿色信贷与社会责任:基于商业银行层面的分析[J].当代经济管理,2009(6).

[8]刘玥.绿色信贷对商业银行流动性的影响研究:基于7家商业银行的实证分析[J].投资与创业,2022(13).

[9]王建琼,董可.绿色信贷对商业银行经营绩效的影响:基于中国商业银行的实证分析[J].南京审计大学学报,2019(4).

[10]张长江,张玥.绿色信贷能提高商业银行绩效吗?:基于绿色声誉的中介效应[J].金融发展研究,2019(7).

[11]Avital Eshet. Sustainable Finance? The Environmental Impact of the "Equator Principles" and the Credit Industry[J].Int.J.of Innovation and Sustainable Development,2017(11).

[12]何凌云,吴晨,钟章奇,等.绿色信贷、内外部政策及商业银行竞争力:基于9家上市商业银行的实证研究[J].金融经济学研究,2018(1).

[13]黄金秋,屈新,张桥云.影响中国商业银行盈利性的主要因素[J].统计与决策,2006(10).

[14]Ibe S.The Impact of Liquidity Management on the Profitability of Banks in Nigeria[J]. Journal of Finance and Bank Management, 2013(1).

[15]Philip Bourke.Concentration and Other Determinants of Bank Profitability in Europe, North America and Australia[J].Journal of Banking & Finance, 1989(1).

[16]交通银行课题组,连平,孙兆斌,等.中国商业银行流动性评价及其影响因素分析[J].新金融,2009(8).

[17]曾刚,李广子.商业银行流动性影响因素研究[J].金融监管研究,2013(10).

[18]巴曙松,尚航飞,朱元倩.巴塞尔Ⅲ流动性风险监管的影响研究[J].新金融,2012(11).

[19]李健全,黄磊.我国商业银行安全性、流动性、盈利性的时变关系研究[J].金融监管研究,2014(7).

[20]易志强.流动性对中国商业银行业绩影响的实证研究[J].经济与管理研究,2012(4).

[21]邹克.商业银行“安全性、盈利性、流动性”平衡状况分析[J].金融论坛,2015(2).

[22]王营,冯佳浩.绿色债券促进企业绿色创新研究[J].金融研究,2022(6).

[23]王玉林,周亚虹.绿色金融发展与企业创新[J].财经研究,2023(1).

[24]姜冉.商业银行不良贷款上升的原因及策略建议[J].经济师,2014(9).

[25]段军山,杨浦.核心资本充足率变动与商业银行盈利能力[J].金融论坛,2013(11).

[26]Luo Sumei,Yu Shenghui,Zhou Guangyou.Does Green Credit Improve the Core Competence of Commercial Banks? Based on Quasi-natural Experiments in China[J]. Energy Economics,2021(5).

[27]丁宁,任亦侬,左颖.绿色信贷政策得不偿失还是得偿所愿?:基于资源配置视角的PSM-DID~1成本效率分析[J].金融研究,2020(4).

[28]张晨,董晓君.绿色信贷对银行绩效的动态影响:兼论互联网金融的调节效应[J].金融经济学研究,2018(6).

基金项目:国家社会科学基金项目(14BJL034);国家自然科学基金项目(71971054)

作者简介:王千红(1967—),女,山西祁县人,东华大学旭日工商管理学院教授,博士,硕士生导师,主要从事商业银行经营创新、投融资方式与制度研究;杨舒涵(1999—),女,河南郑州人,东华大学旭日工商管理学院2021级金融学专业硕士研究生。