广东省数字普惠金融对居民消费水平影响效应的异质性分析

2024-09-29 00:00:00徐敏江莉

南方农村 2024年4期

摘 要:数字普惠金融以其高便利度、低服务成本和强大的金融服务渗透力,成为居民消费水平提升的重要推动力。基于2011—2022年广东省21个市的面板数据,构建固定效应模型,探讨数字普惠金融对居民消费水平影响效应的异质性问题。研究结论显示:(1)在结构异质性方面,数字普惠金融的发展及覆盖广度的拓宽显著提高了居民消费水平,但使用深度和数字化程度对消费水平的提升作用尚不明显;(2)在城乡异质性方面,数字普惠金融的发展有利于城乡居民消费水平的提升,且在农村地区更为显著;(3)在区域异质性方面,数字普惠金融主要助力粤北地区消费水平的提升,对珠三角、粤东和粤西地区的驱动效应相对薄弱。

关键词:数字普惠金融;居民消费水平;异质性;固定效应模型

中图分类号:F832.2

文献标识码:A

文章编号:1008-2697(2024)04-0044-08

一、引言

受新冠肺炎疫情的影响,我国经济增长的三大拉动力遭受了严重冲击,其中消费领域所受的冲击尤为突出。2022年统计数据表明,最终消费支出对经济增长的贡献率明显下滑,仅为32.8%。同时,该年度社会消费品零售总额为439733亿元,与上一年相比出现了0.2%的下降。中共二十大报告指出,要着力扩大内需,增强消费对经济发展的基础性作用。为破解消费疲软之困,强化消费能力、优化消费环境、创新消费体验、充分释放消费潜能等成为必由之路,而这一切都离不开金融的支持。

随着互联网信息技术的革新升级,数字科技赋能普惠金融,不断推动数字普惠金融创新发展。数字普惠金融能简化金融服务流程、降低服务成本,拓宽金融服务的覆盖范围,增加消费信贷的可得性,从而增强居民消费的能力。其高数字化的特点也使得支付方式更加多样、支付流程更加便捷,大大提高消费便利度。中央全面深化改革委员会第二十四次会议也强调,要“有序推进数字普惠金融发展”。数字普惠金融的发展是否可以提升居民消费水平?对居民消费水平的影响是否存在结构异质性?对居民消费水平的影响是否存在城乡异质性?对居民消费水平影响的区域异质性又如何?本文针对以上问题进行了广东省域的探究。

二、文献综述

国内学者关于数字普惠金融对居民消费影响的研究较为详尽。现有研究可以划分为三个方面:

一是数字普惠金融影响的城乡异质性。吕雁琴等[1]、李宗翰等[2]发现数字普惠金融可以缩小城乡居民消费差距。易行健等[3]认为数字普惠金融对居民消费的促进作用在农村地区更为显著,也有学者认为这种促进作用在城市范围内更加显著[4],或是在城乡之间没有显著差异[5]。

二是数字普惠金融影响的区域异质性。一般认为数字普惠金融对经济落后地区居民消费的影响效应更明显,尤其在西部地区,其影响力度超过东部和中部地区[6]。有学者认为,数字普惠金融对西部农村居民消费的促进作用更明显[7]。也有学者认为,数字普惠金融对东部农村居民消费的正向影响最为显著,中部次之,而对西部农村居民消费的影响则不显著[8]。

三是数字普惠金融对居民消费水平的影响及路径方面。数字普惠金融可以让更多的人获得金融账户[9],并利用数字化技术手段便利家庭的融资活动,更好地满足居民的消费需求[10]。其覆盖广度、使用深度和数字化程度均能显著提高居民消费水平[11]。在影响路径方面,数字普惠金融主要通过降低金融交易成本[12]、缓解流动性约束[13-14]和便利居民支付[13,15]直接促进居民消费。通过缩小城乡收入差距[16]和优化产业结构[17]间接影响居民消费。

通过对现有文献的梳理发现,诸多学者的研究大多基于省级面板数据,对我国数字普惠金融与居民消费之间的关系进行研究分析,并且在异质性分析方面多探究我国农村和城镇之间的差异性,以及我国中、东、西部地区的差异性。本文认为现有的研究在以下两个方面仍然值得进一步推进:第一,现有研究较少探究数字普惠金融在某个特定地区的影响,难以提出针对性的地区政策建议。第二,仅聚焦于数字普惠金融总指数的研究,可能会使研究结论不够细致深入。

在以上文献研究的基础上,文章继续从以下方面做进一步探索:第一,探讨数字普惠金融的结构异质性,探究数字普惠金融各维度对居民消费水平提升的差异。第二,将数字普惠金融的三个维度与城乡结合起来,探究城市和农村地区居民消费水平的提升,更多依靠的是数字普惠金融哪个维度的发展;第三,将数字普惠金融的三个维度与广东省四个区域结合起来,从多个维度进行区域异质性分析,研究结论更贴切广东省区域特征。第四、根据异质性,提出了针对性的对策和建议。

三、机制分析与研究假设

数字普惠金融对居民消费水平的提升发挥着十分重要的作用,通过对内部作用机制的梳理发现,数字普惠金融及其三个维度,可以通过增加支付便利度、增加投资收入、促进消费信贷、优化金融资源配置等来提升居民消费水平。

数字普惠金融具有高数字化的特点,可以提升居民消费的便利程度。互联网技术赋能普惠金融,让支付方式更加多样、支付流程更加便捷,提高了居民消费的便利程度;数字普惠金融具有高使用深度的特点,可以通过消费信贷和投资理财两方面提升居民消费能力。利用互联网信息技术的优势,降低贷款门槛、简化信贷流程,为居民提供消费信贷支持。帮助居民在线上直接对金融产品进行选择并进行投资,调节自己的资产结构,增加投资、理财收入从而促进居民消费。本文提出如下假设:

H1:数字普惠金融的发展可以促进居民消费水平。

数字普惠金融能降低交易成本、增加支付便捷度从而促进农村地区的居民消费。传统的支付方式往往受限于地理位置和金融机构的分布,而数字化支付通过互联网和移动设备等手段,打破了地域限制,使得居民可以随时随地进行支付。这种便捷的支付方式不仅提高了交易效率,还降低了交易成本。数字化金融平台可以降低信息获取、交易处理和风险管理等方面的成本,提高金融服务的可及性和便利性。这使得农村地区的居民能够更方便地进行消费和投资,可以促进农村地区产业发展,实现农民增产增收,提高其消费能力。本文提出如下假设:

H2:数字普惠金融的发展更能有效促进农村地区居民消费水平。

数字普惠金融能优化金融资源配置、打破信息壁垒从而促进经济落后地区的居民消费。不同于银行等传统金融机构,数字普惠金融具有广覆盖性的特点,能够满足低收入群体这部分游离在传统金融服务体系边缘的人群的需求,这在很大程度上提高了我国相对落后地区金融服务的可得性和便利性[11]。数字普惠金融能够打破传统金融服务中的信息壁垒,运用先进的数字技术和大数据分析能力,让金融服务更加透明、便捷,降低金融服务的门槛,让经济落后地区的居民也能够享受到金融服务的便利,缩小区域间的差异,提高该地区居民消费水平。本文提出如下假设:

H3:数字普惠金融的发展更能有效促进经济落后地区居民消费水平。

四、模型设定与数据来源

(一)模型的构建

为探究数字普惠金融对居民消费水平的影响,本文运用固定效应模型进行回归估计,并对时间和地区均进行了控制,构建模型如下:

conit=α0+α1indexit+α2controlit+λt+ηi+εit(1)

其中,conit表示居民消费水平;indexit表示数字普惠金融总指数;controlit为控制变量,λt代表时间固定效应;ηi代表地区固定效应;εit为误差项;i和t表示城市和时间。在研究城乡消费异质性时,将被解释变量替换为城市居民人均消费支出和农村居民人均消费支出。

(二)变量的选取

1.被解释变量

被解释变量是居民消费水平(con)。参考邹新月[6]的做法,采用居民人均消费支出来表示。鉴于数据的可得性、连续性和更新程度,使用2011年至2022年广东省21个城市的全体常住居民人均消费支出总额,被解释变量来源于2011—2022年广东省统计年鉴以及Economy Prediction System(EPS)数据库。

2.核心解释变量

核心解释变量选用由北京大学和蚂蚁金服公司编制的数字普惠金融指数(index)中的市级指数,涵盖覆盖广度、使用深度和数字支持程度三个维度[18]。

3.控制变量

影响居民消费水平的因素众多,本文主要选取以下控制变量:收入水平(income),根据生命周期——持久收入假说,家庭消费主要由家庭总收入与总资产决定[3],采用居民人均可支配收入来代表收入水平。外商投资水平(fdi),基于数据的连续性和可得性,采用广东省各市签订的外资合同数量来表示。政府行为(gov),如政府政策、政府财政状况等对居民消费均具有重要的影响,因此采用政府财政预算支出总额来衡量政府行为。储蓄水平(save),居民对于储蓄的偏好会对其消费支出造成重要影响,采用居民在中资金融机构人民币储蓄存款数额来衡量储蓄水平。经济发展水平(pgdp),选用人均地区生产总值来衡量。控制变量的数据源自2011—2022年广东省统计年鉴及EPS数据库。

(三)样本选取及描述性统计

1.样本选取

异质性检验中的城乡划分。按照城镇常住人口和农村常住人口的划分标准,本文将样本分为城镇样本和农村样本,其中城镇样本为2011—2022年21个市的城镇地区;农村样本为2011—2022年20个市的农村地区,其中深圳市在2004年实行去农村化,因此在农村地区样本的选取时剔除了深圳,仅保留20个农村样本。

异质性检验中的区域划分。按照广东行政区域的划分标准,将样本城市分为以下四个地区:珠三角地区(广州、深圳、佛山、东莞、中山、珠海、江门、肇庆、惠州9个城市);粤东地区(汕头、潮州、揭阳、汕尾4个城市);粤西地区(湛江、茂名、阳江3个城市);粤北地区(韶关、清远、梅州、河源、云浮5个城市)。

2.描述性统计

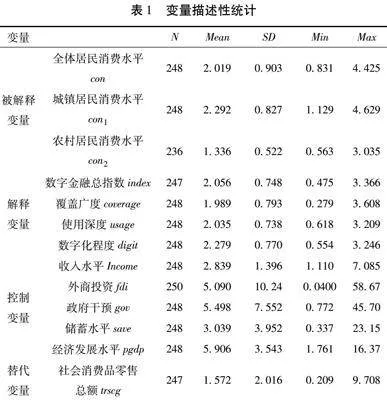

表1展示了原始变量的描述性统计。对所有数据在1%水平上进行了缩尾处理,以避免极端值影响。描述性统计显示,均值最大的是经济发展水平5.906,最小的是农村居民消费水平;标准差最大的是外商投资14.38,最小的是农村居民消费水平1.336。控制变量中外商投资和政府干预变量各地区之间的差异十分明显,外商投资的最小值为0.04,最大值为58.67,政府干预的最小值为0.772,最大值为45.70,其余变量差异较小。

五、实证结果

(一)数字普惠金融对居民消费水平影响的结构效应异质性分析

基于豪斯曼(hausman)检验的结果,P值等于0.000,拒绝原假设,故选用固定效应模型进行实证检验。

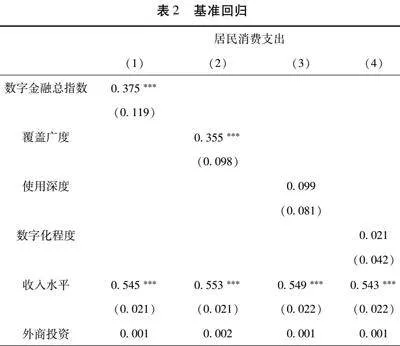

基准回归结果如表2所示,数字普惠金融可以显著促进居民消费水平,初步验证了假设H1。数字普惠金融总指数在1%的显著水平上促进居民消费,说明数字普惠金融在现代技术的赋能下,可以降低金融服务门槛,拓宽金融服务范围,刺激居民消费,提高居民消费水平。政府行为与居民消费水平在1%的水平上呈现显著的正相关关系,因为政府财政预算支出若运用于保障和改善民生方面,增加社会保障支出则有利于拉动居民[19]。居民的储蓄水平显著影响居民消费,且在1%水平上呈现显著的负相关关系,表明储蓄对消费的影响在生命周期中会出现挤占作用[20],储蓄的增加使得居民当期的可支配资金减少,会阻碍居民消费水平的提升。

数字普惠金融的结构效应的实证结果(2)—(4)显示。数字普惠金融覆盖广度能够显著提升居民消费水平。覆盖广度主要是衡量金融服务的触及范围和普及程度,此维度能够从线上和消费者形成联系,突破地域限制,扩大金融服务覆盖范围。广东省经济发展水平较高的几个城市分布十分集中,各城市之间经济发展水平差距巨大,而数字普惠金融的覆盖广度能突破地域限制,使经济发展水平较低的地区也能普及金融服务,居民可以从中获益,提升自身的消费水平。而使用深度和数字化程度的影响效应不显著,进一步表明广东省居民消费水平的提升主要得益于覆盖广度的拓宽,而在使用深度和数字化程度方面,仍有较大的提升空间。

(二)稳健性检验

1.替换被解释变量

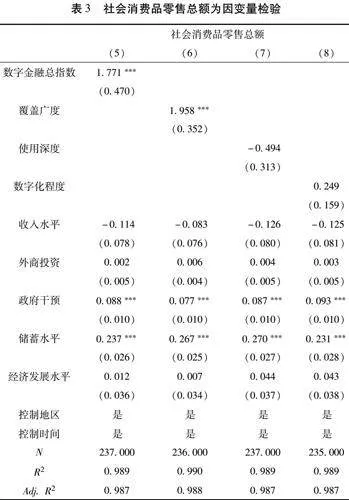

本文采用替换被解释变量的方式来验证回归结果的稳健性,将被解释变量替换为社会零售品消费总额来表示居民消费水平。表3结果显示,总指数、覆盖广度均与居民消费水平在1%水平上显著相关,与上文的研究结果基本一致。

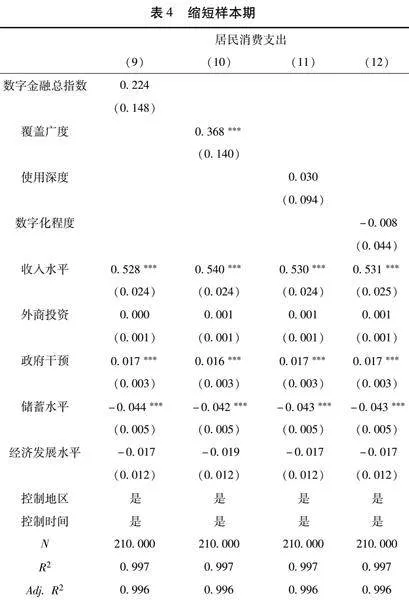

2.缩短样本期

数字金融始于2004年支付宝账户体系上线,但业界通常将2013年余额宝开张视为发展元年[21]。本文采用缩短研究期间的方法进行稳健性检验,将研究期间缩短至2013—2022年,并使用这10年的数据进行回归估计。如表4所示,样本缩短后的回归结果与前文结果基本一致,从而验证了结果的稳健性。

(三)数字普惠金融对广东省城乡居民消费水平影响效应异质性分析

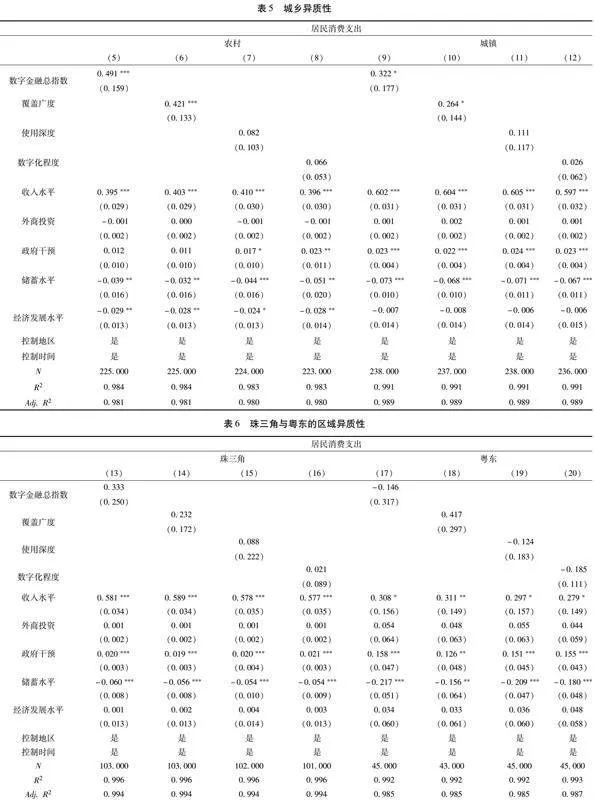

鉴于我国特有的城乡二元结构体制,本文探讨了数字普惠金融对城乡居民消费水平的异质性影响。表5回归结果显示,数字普惠金融总指数和覆盖广度对农村居民消费支出的影响在1%水平下显著,而对城镇居民消费支出的影响仅在5%水平下显著。这表明数字普惠金融的发展及其覆盖广度的拓宽更能有效推动农村居民消费水平的提升。

这可能是因为,相较于城镇居民,普惠金融的发展对农村居民流动性约束的缓解作用更为明显[3]。农村地区金融服务体系不完善,金融服务可得性较差,数字普惠金融可以通过数字技术突破地域限制,为农村居民提供消费信贷、支付结算等金融服务,缓解其流动性约束。而城镇居民由于金融服务体系较完善,普惠金融对其流动性约束的缓解作用可能不那么明显。因此数字普惠金融更有利于促进农村居民消费水平,假设H2得到验证。

(四)数字普惠金融对广东省各地区居民消费水平影响效应异质性分析

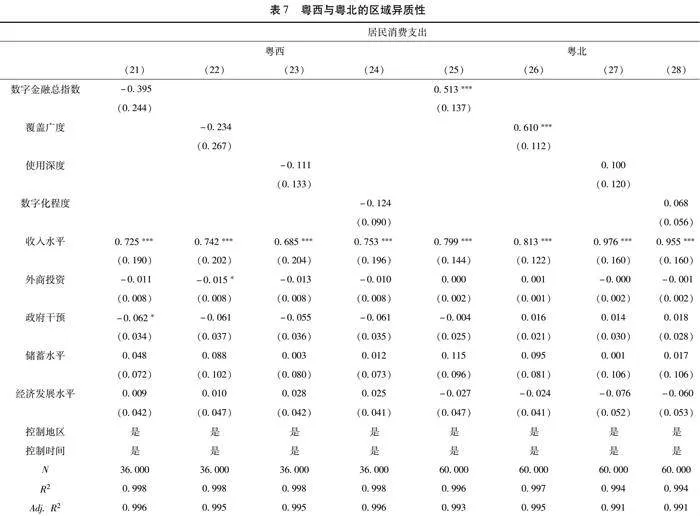

考虑广东省区域之间的差异性,按照广东省行政区划标准将总样本划分为珠三角地区、粤东地区、粤西地区、粤北地区四个子样本进行检验。表6、表7回归结果显示,数字普惠金融总指数及覆盖广度能显著促进粤北地区居民消费水平,而对粤东和粤西地区无显著影响。对此可能的解释为,粤北地区由于多山地、丘陵的特殊地理环境,导致其经济发展明显落后于其他三个地区,传统金融发展较为缓慢,数字普惠金融依靠其广覆盖性等特点恰好可以解决这一问题,提升该地区居民消费水平。

数字普惠金融对珠三角、粤东和粤西地区居民消费水平的提升没有显著影响。相比粤北地区,珠三角地区、粤东地区与粤西地区的经济金融发展程度和社会综合发展方面均展现出更高的水平。这些地区的传统金融业态发展相对成熟,金融服务网络覆盖广泛,金融机构数量众多,且金融产品种类丰富。在这些地区,居民可能更倾向于依赖传统的金融,而非数字普惠金融的方式进行消费信贷活动。这表明数字普惠金融对消费的促进作用在经济落后地区尤为明显,假设H3得到验证。

六、研究结果及建议

本文研究得出以下结论:第一、广东省数字普惠金融的发展能够显著促进居民消费水平。在结构效应的异质性分析中发现,覆盖广度的拓宽能够有效提升居民消费。第二、在城乡异质性分析中发现,数字普惠金融的发展有利于城乡居民消费水平的提升,且在农村地区更为显著。第三、在区域异质性分析中发现,数字普惠金融的发展及覆盖广度的拓宽能够有效提升经济落后的粤北地区的居民消费水平,而对珠三角、粤东、粤西地区居民消费水平的促进作用不明显。

针对研究结论,提出以下建议:

第一,要使数字普惠金融的使用深度及数字化程度能够有效驱动居民消费,应强化数字基建,提升使用深度,融合先进科技,推动数字普惠金融转型升级。加强数字基础设施建设,为数字金融服务提供网络设备;提升使用深度,细化理财、消费贷款等金融业务,优化消费结构,提高居民消费水平;提升数字化程度,推动普惠金融转型升级,将数字普惠金融同大数据、云计算、人工智能以及互联网思维相结合。

第二,要使数字普惠金融可以进一步驱动农村居民消费,应提高人力资本水平,加强农村地区硬件设施的建设,引导金融机构创新。首先,应提升农村地区的教育水平、积极引入人才,提高农村地区的人力资本水平和数字金融素养,使其更好地接受并利用数字金融所带来的普惠性。其次,要加强农村地区数字基站等基础设施的建设,政府需给予网络运营商资金和政策支持,解决网络环境不稳定,网络交易不顺畅的问题。最后,根据农村居民与城镇居民不同的金融服务需要,地方政府部门要引导和帮助农村商业银行做好产品设计和创新,不断提高普惠金融服务的精准性和实效性,确保金融服务更加贴近不同群体的实际需求。

第三,针对数字普惠金融对居民消费水平提升的区域差异问题,粤北地区应进一步拓宽数字普惠金融覆盖广度,而珠三角、粤东和粤西地区需加强政策推动、提高居民的偏好度。粤北地区经济发展落后,山区较多,可以进一步拓宽数字普惠金融的覆盖广度,为偏远地区提供金融服务,突破传统金融模式下的金融排斥,促进粤北地区居民消费水平的增长;珠三角、粤东和粤西地区发展较早,金融服务体系更为发达,居民的金融素养更高,金融需求更为复杂,居民更加偏好传统的金融服务方式。因此需要加大数字普惠金融的创新发展的政策支持,并根据居民金融服务的偏好,推出更具特色、更为精细的金融服务,满足居民个性化需求,提高发达地区对数字普惠金融的偏好程度。

参考文献:

[1]吕雁琴,赵斌.数字普惠金融与城乡居民消费差距[J].金融与经济,2019(12):76-81.

[2]李宗翰,郑江淮.数字普惠金融对城乡居民消费差距的影响[J].现代经济探讨,2023(06):42-50.

[3]易行健,周利.数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J].金融研究,2018,461(11):47-67.

[4]何宗樾,宋旭光.数字金融发展如何影响居民消费[J].财贸经济,2020,41(08):65-79.

[5]贺建风,吴慧.数字金融、数字鸿沟与居民消费[J].山西财经大学学报,2023,45(03):43-55.

[6]邹新月,王旺.数字普惠金融对居民消费的影响研究——基于空间计量模型的实证分析[J].金融经济学研究,2020,35(04):133-145.

[7]郭华,张洋,彭艳玲,等.数字金融发展影响农村居民消费的地区差异研究[J].农业技术经济,2020(12):66-80.

[8]崔海燕.数字普惠金融对我国农村居民消费的影响研究[J].经济研究参考,2017(64):54-60.

[9]Dupas P, Robinson J.Why dont the poor save more? Evidence from health savings experiments[J].American Economic Review, 2013, 103(04):1138-1171.

[10]Khaki A R, Sangmi M D.Does access to finance alleviate poverty? A case study of SGSY beneficiaries in Kashmir Valley[J].International Journal of Social Economics, 2017, 44(08):1032-1045.

[11]杨伟明,粟麟,孙瑞立,等.数字金融是否促进了消费升级?——基于面板数据的证据[J].国际金融研究,2021,408(04):13-22.

[12]南永清,宋明月,肖浩然.数字普惠金融与城镇居民消费潜力释放[J].当代经济研究,2020,(05):102-112.

[13]张林,温涛.数字普惠金融如何影响农村产业融合发展[J].中国农村经济,2022,451(07):59-80.

[14]谢家智,吴静茹.数字金融、信贷约束与家庭消费[J].中南大学学报(社会科学版),2020,26(02):9-20.

[15]张勋,杨桐,汪晨,等.数字金融发展与居民消费增长:理论与中国实践[J].管理世界,2020,36(11):48-63.

[16]江红莉,蒋鹏程.数字普惠金融的居民消费水平提升和结构优化效应研究[J].现代财经(天津财经大学学报),2020,40(10):18-32.

[17]颜建军,冯君怡.数字普惠金融对居民消费升级的影响研究[J].消费经济,2021,37(02):79-88.

[18]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学,2020,19(04):1401-1418.

[19]易行健,杨碧云.世界各国(地区)居民消费率决定因素的经验检验[J].世界经济,2015,38(01):3-24.

[20]罗娟,文琴.城镇居民家庭金融资产配置影响居民消费的实证研究[J].消费经济,2016,32(01):18-22.

[21]黄益平,黄卓.中国的数字金融发展:现在与未来[J].经济学,2018,17(04):1489-1502.

(责任编辑:李韵婷)

Heterogeneity Analysis of the Impact of Digital Inclusive Finance on Residents' Consumption Level in Guangdong Province

XU Min, JIANG Li

(School of Economics, Guangdong Ocean University, Zhanjiang 524088)

Abstract:

Digital inclusive finance, with its high convenience, low service costs, and strong financiVY0hcXNWngGc3j6LZoEmNFFZVV39Psfi9efDZ0KdQHE=al service penetration, has become an important driving force for improving the consumption level of residents. Based on panel data from 21 cities in Guangdong Province from 2011 to 2022, a fixed effects model is constructed to explore the heterogeneity of the impact of digital inclusive finance on household consumption levels. The research conclusion shows that: (1) in terms of structural heterogeneity, the development and expansion of digital inclusive finance have significantly improved the consumption level of residents, but the effect of depth of use and degree of digitization on the improvement of consumption level is not yet significant; (2) In terms of urban-rural heterogeneity, the development of digital inclusive finance is conducive to the improvement of the consumption level of urban and rural residents, and is more significant in rural areas; (3) In terms of regional heterogeneity, digital inclusive finance mainly helps to improve the consumption level in northern Guangdong, but its driving effect on the Pearl River Delta, eastern and western Guangdong is relatively weak.

Key words:

Digital inclusive finance; Resident consumption level; Heterogeneity; Fixed effects model

基金项目:广东省研究生教育创新计划资助项目(2022SFKC_058);广东海洋大学国家社科基金及教育部项目培育专项“数字普惠金融对国内经济循环发展的影响效应及支持政策研究”(C22805)。

作者简介:徐敏,女,博士,教授,研究方向:金融学;江莉,女,硕士研究生,研究方向:金融学。