数字金融对农户可持续生计的影响

2024-09-20 00:00黄倩刘泽慧熊德平

改革 2024年8期

摘 要:提升农户可持续生计能力是全面推进乡村振兴战略的关键,这一过程离不开金融的支持。基于可持续生计分析框架构建农户可持续生计评价指标体系,并利用中国家庭金融调查数据,检验数字金融改善农户可持续生计的实现机制与空间溢出效应。研究发现:数字金融可以显著改善农户可持续生计,主要通过提高信贷可得性、增强信息关注度、改善收入分配机制实现,且对风险偏好型、高收入、高生计水平、高生计多样性及高劳动力质量农户可持续生计的改善作用更为显著。此外,数字金融对农户可持续生计的改善作用具有显著的空间溢出效应。应从“供给”和“需求”两方面加大对低收入群体的数字金融服务力度,促进地区间数字金融合作联动发展,差异化促进不同类型农户使用数字金融以实现可持续生计。

关键词:数字金融;农户可持续生计;生计资本;生计策略;生计结果

中图分类号:F832 文献标识码:A 文章编号:1003-7543(2024)08-0098-21

当前,我国脱贫攻坚取得了全面胜利,但贫困问题具有复杂性[1],农村居民生计资本结构欠佳、收入单一化且稳定性不足、思想较为保守等问题仍是我国农户生计脆弱性的症结所在[2]。因此,提升可持续生计能力是农村居民实现生活富裕、全面推进乡村振兴的关键,这一过程离不开金融的保障与支持。现阶段,金融机构在农村地区覆盖范围有限,同质化严重,供给结构失衡;农村金融服务成本高、风险大、收益低等因素导致金融资源在农村地区较难满足农户实际需求[3-4],不利于实现农户可持续生计发展。数字金融作为兼具金融属性和数字属性的新型金融模式,在供给层面服务了原本被传统金融机构忽视的“长尾”客户群体[5];在需求层面借助数字技术打破区域限制的壁垒,满足了农村居民对于便捷金融服务的需求。因此,探究数字金融对农户可持续生计的影响,对巩固脱贫攻坚成果、全面推进乡村振兴具有重要意义。

一、相关文献综述

生计(Livelihood)概念的提出源于20世纪80年代为解决发展中国家贫困问题的相关研究。Chambers等认为生计是一种建立在能力、资产和活动基础之上的谋生方式[6]。可持续生计即居民家庭抵御外界风险变化,在保持家庭生计能力及生计资本的基础上提高家庭福利水平的能力。随着对生计问题研究的逐渐深入,基于对生计内涵的不同理解,形成多种可持续生计分析理论框架,主要包括英国国际发展署(DFID)、国际关怀组织(CARE)以及联合国开发计划署(UNDP)等部门提出的各类可持续生计分析框架。其中,DFID制定的可持续生计分析框架(Sustainable Livelihoods Approach, SLA)①,被政策制定者和学术研究者作为可持续发展和消除贫困的研究基础而广泛应用[7]。在可持续生计分析框架下,决定农户可持续生计的因素主要包括脆弱性背景、制度结构、生计资本、生计策略、生计结果五方面。现有研究大多以可持续生计分析框架为基础,进行农户生计资本测算[8]、生计脆弱性评估[9]、生计策略选择[10]、生计多样性[11]、生计结果[12]等方面的研究,而外部因素对农户生计影响的研究多集中于政策制定[9]、生态环境变化[13]等方面。与此同时,农户生计的相关文献多聚焦于局部地区的农户[14],通常仅关注生计资本、生计策略或生计结果单个维度[8,11-12],在全国层面进行讨论的较少,且鲜有基于多个维度对农户可持续生计问题的讨论。

近年来,数字金融发展迅速。农村地区互联网使用的推广为数字金融发展奠定了基础,截至2023年12月,我国农村地区互联网普及率达66.5%,较2018年末增长了28.1个百分点②。农民利用互联网不仅可以获取信息、交易商品、延伸社会网络,还能通过移动设备进行支付、储蓄、信贷、理财等金融活动,这深刻改变了农村家庭传统的生活方式。从家庭信贷角度来看,数字金融的发展使农户更易获得正规信贷[15]。从家庭资产配置角度来看,数字金融的发展增强了家庭通过互联网进行理财投资的意识[16],并促使家庭金融资产配置由单一化向多样化转变,对农村家庭高风险金融资产配置规模的促进作用更强[17]。从农户就业角度来看,数字金融为农户创业提供了金融支持,促进了农村地区的家庭创业[18];拓展了农村居民的就业选择[19],促使农户生计策略向非农化转变[20]。从农户收入角度来看,数字金融有助于增强金融的“普惠性”,提高农户收入水平,缩小城乡收入差距[21]。数字金融帮助农村家庭摆脱资金限制,促使农村家庭加大对人力资本、社会资本、物质资本的投入,如接受良好的教育、接受技能培训,增加农户生计资本积累[22-23]。直接讨论数字金融影响农户生计的文献较少,且主要聚焦于数字金融使用对农户生计策略选择与生计多样性的影响[10-11],而忽略了数字金融对农户可持续生计影响的研究。

基于此,本文在生计脆弱性背景、制度结构等外部因素既定条件下,从生计资本、生计策略和生计结果三个维度系统分析全国范围内各地区农户可持续生计,在此基础上,从家庭微观层面检验数字金融改善农户可持续生计的实现机制、异质性特征,并进一步探究数字金融对农户可持续生计能否产生空间溢出效应。研究发现:数字金融主要通过提高农户信贷可得性、增强农户信息关注度、改善收入分配状况等机制显著改善农户可持续生计。异质性分析显示,数字金融对风险偏好型、高收入、高生计水平、高生计多样性、高劳动力质量农户的可持续生计影响作用更积极。此外,数字金融对农户可持续生计的改善作用具有显著的空间溢出效应。

与现有研究相比,本文的边际贡献在于:第一,鲜有文献从全国层面多维度系统测度农户可持续生计,本文依据可持续生计分析框架,从生计资本、生计策略和生计结果三个维度对农户可持续生计进行量化,测度全国层面农户可持续生计,拓宽了研究的范围和普适性。第二,在统一框架下验证数字金融对农户可持续生计的影响,讨论数字金融通过何种机制改善农户可持续生计,支持了数字金融能够通过信贷可得性、信息关注度、收入分配等机制改善农户可持续生计,并判断农户由于不同的风险态度、收入水平、生计类型、劳动力质量等异质性特征带来的数字金融影响效应的差异,这对探究农户可持续生计的影响因素提供了有益补充。第三,综合考虑区域空间因素,从宏观视角探究数字金融能否打破空间限制壁垒,对农户可持续生计产生溢出效应,从而为统筹协调数字金融优化发展、改善农户可持续生计提供重要参考。

二、理论分析与研究假说

(一)数字金融对农户可持续生计的影响

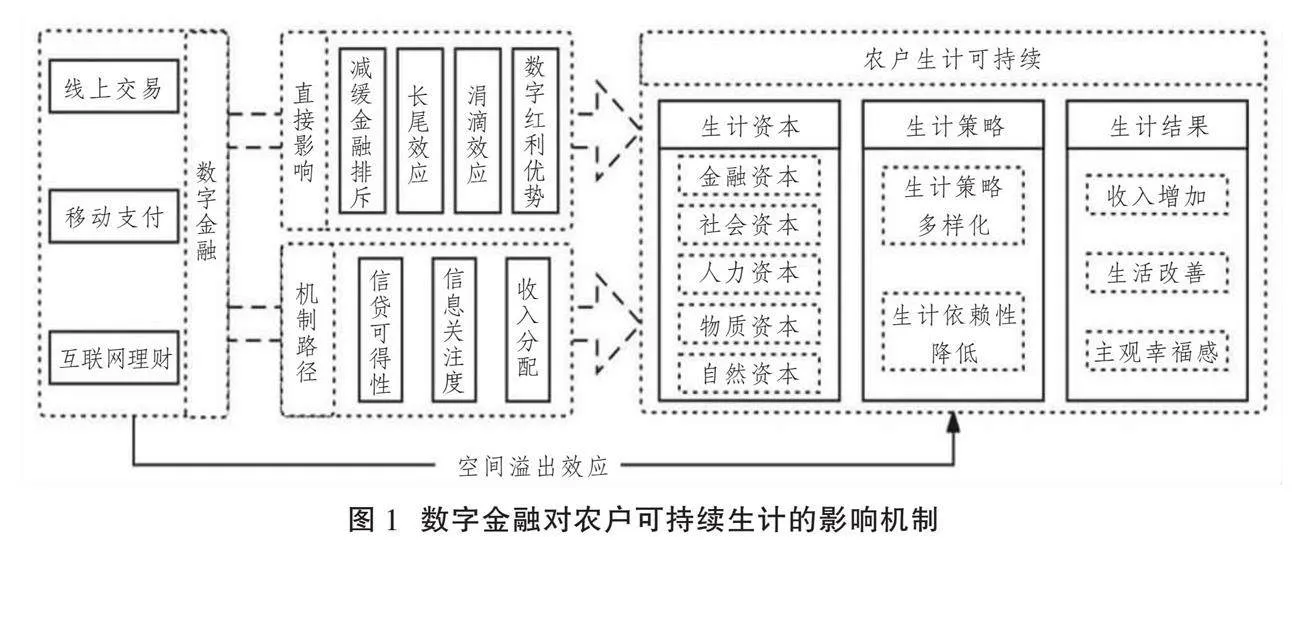

数字金融打破地理时空的界限,渗透到偏远和欠发达地区,以其自身优势通过缓解金融排斥、长尾效应、涓滴效应、发挥“数字红利”对农户可持续生计产生积极影响(见图1)。主要体现在:第一,数字金融有效缓解了农村地区的金融排斥。数字金融依托于互联网、大数据等数字技术使农村地区金融服务数量和质量得到极大改善[15],提高了农村地区金融服务的可得性与包容性[22],缓解了金融排斥。这直接提高了农村居民金融资本的积累,对农户可持续生计改善发挥了积极作用。第二,数字金融通过发挥其长尾效应改善农户可持续生计。农村居民由于信息不对称等被传统金融服务排斥在外,成为长尾群体。数字金融利用数字技术优势服务原本被忽视的长尾群体,降低了为长尾群体提供金融服务的交易成本和风险。金融可得性的提高促使农村家庭金融资产配置转向多样化[17],提高农业保险参与率[24],增强农户各类风险防范能力,进而支持农户可持续生计改善。第三,数字金融以涓滴效应辐射到农村地区,惠及低收入群体,为其创造更多的就业机会,激发低收入群体的自我提升动力,进而改善其收入水平,从而优化居民收入分配状况[21]。数字金融深化了金融的服务广度和深度,改善了相对贫困[25]。第四,数字金融带来的“数字红利”降低金融服务门槛、缓解金融排斥,促进了农村居民收入增长[26]。农户可支配收入的增加有助于促进农户人力资本和社会资本的积累[27],增强农户抵御外界风险的能力,也为农户可持续生计发展提供了金融支持。基于此,提出如下假设:

假设1:数字金融对农户可持续生计改善具有显著的正向影响。

(二)数字金融影响农户可持续生计的机制分析

1.信贷可得性

传统金融机构对于低收入家庭存在“惜贷”行为。由于缺少可用于抵押的资产,低收入家庭往往面临融资约束[28],难以获得除满足自身需求之外的资金用于生产经营活动,特别是当遭遇风险时其生活状况将进一步恶化,进而陷入持续性贫困陷阱[29]。黄益平和邱晗认为,数字金融快速发展改善了农村地区金融服务水平及效率,数字化技术通过快速获取和分析用户信息,缓解了信息不对称与逆向选择风险,进而为缺乏抵押资产的低收入群体提供信贷支持,使农村家庭更易获得正规信贷,有效缓解了其信贷约束[5]。王奇、牛耕、李涵研究发现,数字金融改善农户家庭信息获取环境、提高金融素养使农户更易获得正规信贷[30]。信贷可得性的提高一方面直接改善了农户金融资本的积累,不仅使农户能够购置各类固定资产充实物质资本,还能用于教育投资提升人力资本;另一方面,促进农户生计策略向非农化转变,增加了农户外出务工与自主创业的概率[10],提高了农户生计多样性[11],同时促进农户利用社会资本对各种资源进行更优配置以改善其生计水平。基于此,提出如下假设:

假设2:数字金融能通过提高农户信贷可得性改善农户可持续生计。

2.信息关注度

农村居民获取信息成本较高且渠道单一,而数字金融通过降低信息搜寻成本,提高农民信息搜寻能力,提升农户社会资本[31]。数字金融使农村居民可以通过互联网随时进行各类信息的查询,极大拓展了农村居民的信息获取渠道,通过互联网农村居民能及时了解更加准确的各类信息[27]。信息关注度更高的农户更能及时了解各类技术信息与农产品市场行情,使其作出更明智的决策,提高农户创业的可能性[18]。此外,农户借助数字金融平台还能更好地了解、利用金融服务与各类金融、保险产品,获得相应的保障与支持,增强农户抵御各类突发风险的能力[24]。信息关注度越高的农村居民越能获取更准确的信息以帮助他们作出正确的判断,进而能更好地参与金融市场,优化家庭金融资产配置,增加金融资本积累[17]。王晶、吕新业、吕开宇认为数字金融缓解了农户的信息约束,能改善其劳动力配置、生计策略的选择与多样性水平,有效提升农户的自我发展能力[11]。基于此,提出如下假设:

假设3:数字金融通过提高农户信息关注度改善农户可持续生计。

3.收入分配

数字金融发展改善了农村地区的收入分配状况。一方面,优化农村地区生产要素配置,推动农村地区基础设施建设,从源头上缓解收入差距问题[21]。另一方面,数字金融促进了经济增长并通过涓滴效应,改善家庭收入水平、缓解家庭脆弱性,打破社会圈层间“隔阂”[25],释放低收入群体发展的内生动力,进一步缩小收入差距。合理的收入分配有助于农村地区的长期发展,有利于低收入农户获取更多的医疗、教育等资源,提升农户的人力资本积累和整体生活质量[32],增强农户的主观幸福感,进而实现可持续生计。综上,数字金融有助于缩小收入差距,从而对农村居民可持续生计具有正向影响作用。基于此,提出如下假设:

假设4:数字金融通过改善收入分配状况间接改善农户可持续生计。

(三)数字金融与农户可持续生计的空间效应

数字金融的一大特性是借助数字技术高效传输各类信息,联动各地区的金融发展。根据Tobler的地理学第一定律,无形的信息、技术、知识能够突破地理距离的局限,对周边地区产生溢出影响[33]。具体而言,主要体现在:第一,从经济视角看,区域经济越发达,“扩散效应”越明显,资本、技术和劳动力等生产要素越会向相邻地区转移,进而促进其周边地区经济、金融发展[34],从而改善周边地区的农户可持续生计。第二,从地理视角看,发达地区的金融创新活动可以通过信息传递与知识溢出对周边地区产生影响,其各类生产要素能够突破地理限制实现跨区域流动,并且相距越近的地区间生产要素的流动效率往往越高,这有助于周边地区的产业结构优化和农户收入提高[35]。第三,从金融视角看,虽然金融资源因其本身的“逐利性”多集聚于经济发达地区[36],但数字金融所依赖的数字技术具备的“强渗透性”与“广覆盖性”,能够打破空间壁垒,使金融服务能够跨区域配置,带来正向集聚空间效应。数字技术在“涓滴效应”下通过示范—模仿方式带动邻近地区数字金融的发展。基于此,提出如下假设:

假设5:数字金融对农户可持续生计的影响存在正向的空间溢出效应。

三、实证设计

(一)数据来源

本文使用的数据源于西南财经大学中国家庭金融调查与研究中心2015年、2017年和2019年开展的三轮全国性微观家庭调查数据。地区控制变量的相关数据来自各地级市统计年鉴及CSMAR数据库。

本文基于研究主题对样本数据进行如下处理:首先,保留连续三次参加中国家庭金融调查的家庭样本;其次,本文研究主体为农户,因而仅保留农村居民样本;再次,保留户主样本,并剔除18岁以下的户主样本;最后,剔除变量有缺失的样本。同时,为减小异常值干扰,对连续变量进行上下1%的缩尾处理,共得到12 587个有效观测值。

(二)变量说明与描述性统计

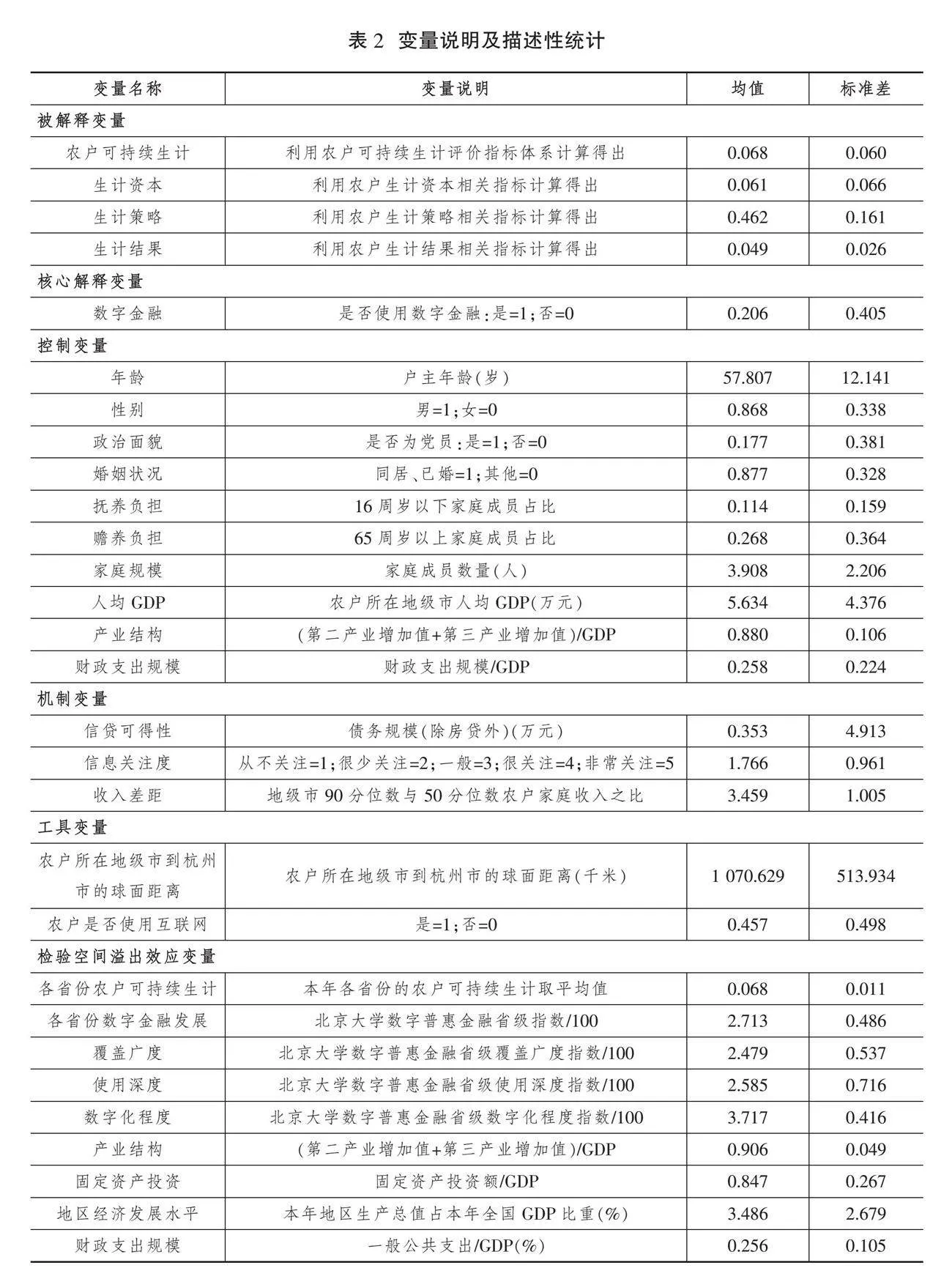

被解释变量:农户可持续生计。农户生计相关评价指标多从生计资本角度构建[8],但可持续生计作为一种可持续提升家庭福利水平的能力,从单一维度难以体现农户可持续生计的长效性。因此,本文在生计资本的基础上增加生计策略、生计结果,从三个一级维度构建农户可持续生计评价指标体系(见表1,下页)。在具体指标测度时,使用极差标准化对数据进行预处理,然后使用熵值法作为权重,计算农户可持续生计指数,该指数值越大,表示该农户可持续生计水平越高。

核心解释变量:农户数字金融使用。参考何婧和李庆海[18]、王晶等[11]的研究,选取CHFS调查问卷中关于使用网上银行、手机银行、网购、移动支付等相关问题进行衡量,具体包括:(1)您家主要使用过哪些形式的银行服务(网上银行、手机银行)?(2)您家网购共花费多少钱(不为0)?(3)您家是否开通支付宝、微信支付、京东网银钱包、百度钱包等第三方支付账户?(4)您家是否持有余额宝、微信理财通、京东小金库等几类互联网理财产品?(5)您和您家人在购物时(包括网购),一般会使用下列哪些支付方式(电脑支付、移动终端支付)?当受访者针对上述任一问题选择括号中的回答或给出肯定回答,则认为该农户使用了数字金融。

控制变量:参考已有文献,选择一系列控制变量,包括年龄、性别、政治面貌、婚姻状况等个体特征变量,抚养负担、赡养负担、家庭规模等家庭特征变量,人均GDP、产业结构、财政支出规模等地区特征变量。

机制变量:信贷可得性、信息关注度、收入差距。首先,参考周利、廖婧琳、张浩[16]的做法,信贷可得性的提高直接表现为债务规模的扩大,由于住房贷款通常有较高的抵押率且还款期限较长,将其剔除可更准确地评估农户信贷可得性,因而使用债务规模(除房贷外)作为信贷可得性的代理变量。其次,以CHFS问卷中“对经济、金融信息的关注度如何”的回答作为农户信息关注度的代理变量。最后,参考周利、廖婧琳、张浩[16]的做法,计算得到各个地区中农户收入的10%、50%、90%分位数,并以P90/P50、P90/P10、P50/P10三个分位数收入之比来衡量各地区农户收入差距。其中,P90/P50表示该地区的90%分位数与50%分位数农户家庭收入之比,另外两个指标含义与之类似。

空间溢出效应部分的变量。这里的被解释变量为“各省份农户可持续生计”,对所在省份内微观农户可持续生计水平取平均值,最终得到28个省、自治区、直辖市(除上海、西藏、新疆外)的农户可持续生计水平。解释变量为“各省份数字金融发展”及其三个子维度,数字金融数据来源于北京大学数字金融研究中心编制的中国数字普惠金融发展指数的省级数据,将其除以100。本文还选取了产业结构、固定资产投资、地区经济发展水平、财政支出规模四个控制变量,以提高模型的精确度。各变量说明及描述性统计如表2(下页)所示。

(三)模型设计

1.基准回归模型

利用双固定效应模型研究数字金融对农户可持续生计的影响,设定模型如下:

LSIit=α0+α1DFit+λcontrolit+ϑi+ηt+εit(1)

式(1)中,LSIit为农户可持续生计,DFit为数字金融,controlit为本文的控制变量;ϑi代表地区固定效应,控制与城市相关且不随时间变化的遗漏变量;ηt代表时间固定效应,控制与时间相关且不随个体变化的遗漏变量;εit为扰动项。此外,i表示农户家庭,t代表年份。系数α1表示数字金融对农户可持续生计的影响净效果。

2.机制检验

在模型(1)的基础上加入机制变量以及数字金融与机制变量的交互项检验数字金融对农户可持续生计的影响机制,具体模型如下:

LSIit=a0+a1DFit+a2Mit+a3DFit×Mit+λcontrolit+ϑi+ηt+εit(2)

式(2)中,Mit为数字金融影响农户可持续生计的机制变量,a2为其估计系数;a3为机制检验关注系数;其余变量含义同式(1)。

3.空间溢出效应

分别构建空间自回归模型(SAR)、空间误差模型(SEM)、空间杜宾模型(SDM)检验数字金融对农户可持续生计的影响是否具有空间溢出效应,具体模型如下:

首先,构建空间自回归模型(SAR):

LSIat=γ0+γ1DFat+γ2controlat+ρWabLSIbt+μa+δt+εat(3)

式(3)中,a、b代表不同省份,t表示不同年份。Wab为空间权重矩阵,文中使用的空间权重矩阵在后文中有具体介绍。LSIat为不同省份在各年份的农户可持续生计;DFat与controlat分别是核心解释变量数字金融与控制变量,γ1与γ2分别是其对应的估计系数;ρ为空间自回归系数,以此说明不同地区间交互效应的大小; μa代表省份固定效应,δt代表时间固定效应,主要控制随省份和时间而变化的遗漏变量问题;εat为扰动项。

其次,构建空间误差模型(SEM):

LSIat=γ0+γ1DFat+γ2controlat+λWabØjt+μa+δt+εat(4)

式(4)中,Øjt表示存在空间相关性的误差项,WabØjt表示b的误差项对a的空间交互影响;λ为空间误差估计系数;其余含义与式(3)相同。

最后,构建空间杜宾模型(SDM):

LSIat=γ0+γ1DFat+γ2controlat+ρWabLSIbt+γ3WabDFat+γ4Wabcontrolat+μa+δt+εat(5)

式(5)中,γ3与γ4分别是DFat、controlat的空间权重系数;其余含义与式(3)相同。

四、实证结果与稳健性检验

(一)基准回归分析

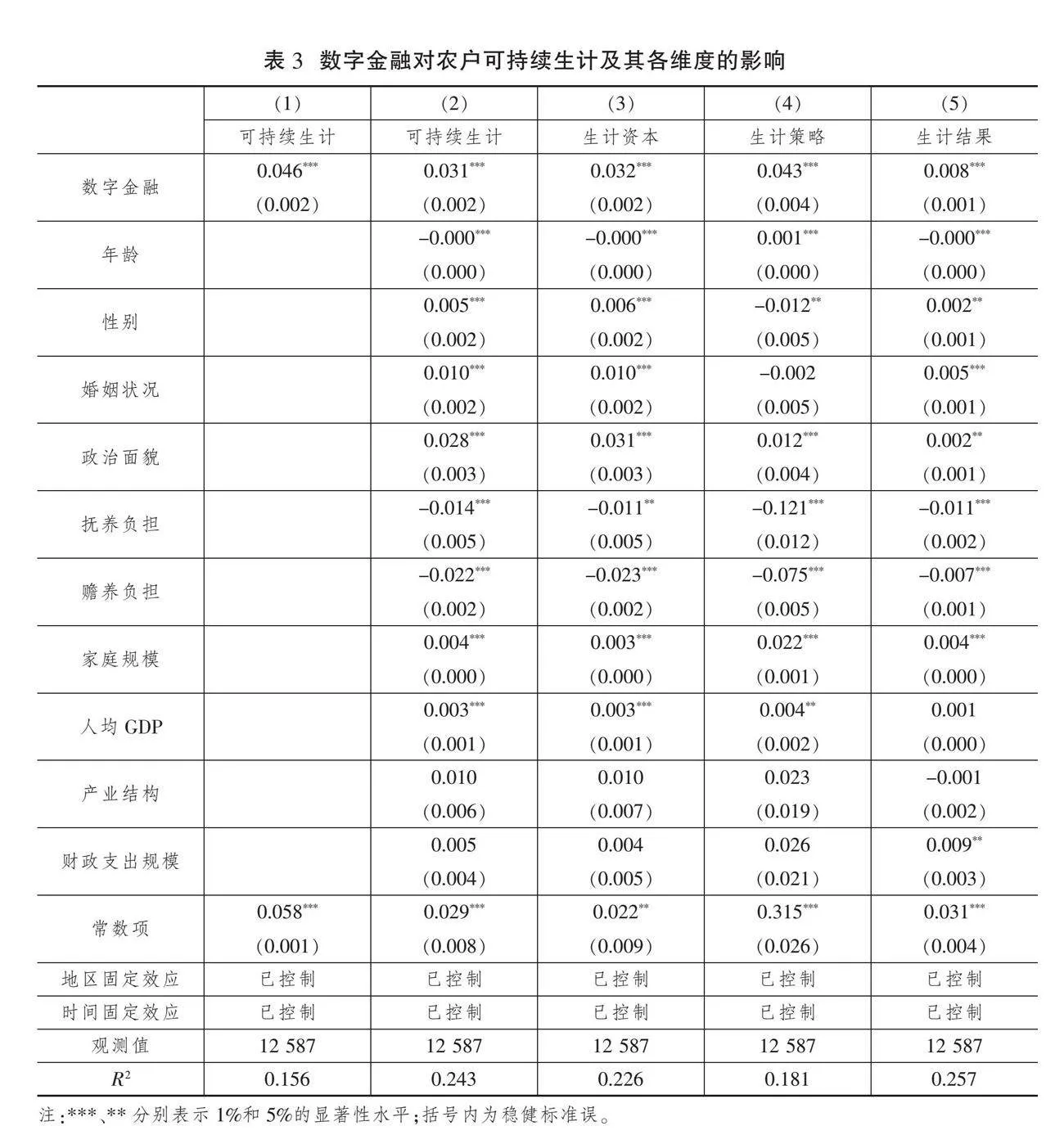

表3(下页)报告了数字金融对农户可持续生计及其各维度的影响。列(1)仅考虑数字金融变量,未考虑其他控制变量,结果表明,数字金融的系数为0.046,在1%的水平上显著,说明数字金融对农户可持续生计有显著的正向影响。列(2)在列(1)的基础上加入控制变量,数字金融依然显著为正,加入控制变量后数字金融的系数变小,说明不控制个体、家庭、地区特征变量会高估数字金融对农户可持续生计的影响。由此证实了数字金融有效推动农户可持续生计水平的提高,假设1得证。进一步,将农户可持续生计分解为生计资本、生计策略、生计结果三个维度,并以各维度分别作为被解释变量,利用模型(1)进行回归,结果如列(3)—(5)所示,说明数字金融对生计资本、生计策略、生计结果三方面均有显著正向影响。

从控制变量来看,户主年龄与农户可持续生计负相关;户主为男性的家庭可持续生计水平高;户主已婚且是党员的可持续生计水平高;抚养子女与赡养老人对农户可持续生计产生了负向影响,说明照料子女与老人挤占了青壮年劳动力的劳动时间与精力,可能会限制抚养与赡养负担较重家庭的可持续发展;在人口数量上,家庭规模对农户可持续生计起到了推动作用,家庭规模越大在一定程度上意味着对风险的抵御能力越强。就地区特征变量来看,地区经济发展水平与农户可持续生计正相关。

进一步地,检验数字金融对不同可持续生计水平农户的影响,参考高亚飞等[37]的做法,将可持续生计按四分位数分组,并分别对其进行回归,结果如表4所示。随着农户可持续生计水平的提高,数字金融的估计系数变大,说明可持续生计水平越高的农户越能从数字金融中受益,而处于较低可持续生计水平的农户难以从中受益,说明数字金融在改善农户可持续生计的过程中存在“马太效应”。这与王修华和赵亚雄[38]的研究结论相似,即可持续生计水平偏低的农户受限于其金融素养和数字禀赋等,其享受到的数字金融服务难以达到预期效果,进而导致数字金融对不同可持续生计水平的农户出现异质性影响。

(二)影响机制分析

此部分利用模型(2)分别考察信贷可得性、信息关注度、收入差距在数字金融与农户可持续生计关系中的机制作用,结果如表5(下页)所示。列(1)结果显示,数字金融提高了农户信贷可得性,且数字金融与信贷可得性的交互项系数为0.002,通过5%的显著性检验,说明数字金融会通过提高农户信贷可得性进而推动农户可持续生计水平提升,假设2得证。列(2)结果显示,数字金融显著提高了农户信息关注度,同时,数字金融与信息关注度的交互项系数为0.003,且通过了10%的显著性检验,说明数字金融能够通过提高农户信息关注度改善其可持续生计,假设3得证。由列(3)的结果可知,数字金融缩小了农户间收入差距,同时,数字金融与收入差距的交互项系数为-0.003,且通过了10%的显著性检验,表明数字金融通过改善收入分配状况进而改善农户可持续生计,假设4得证。

(三)异质性分析

1.风险态度异质性分析

风险态度差异可能会造成不同农户群体对数字金融使用作出差异性的决策,进而影响农户可持续生计。基于此,本文选取CHFS问卷中“投资倾向类型”问题的回答,将农户分为风险偏好型与风险规避型,若为风险偏好型,定义变量风险态度=1,否则为0。基于此,在模型(1)中加入数字金融与风险态度的交互项进行回归,回归结果如表6列(1)所示,数字金融与风险态度的交互项系数在5%的置信水平下显著为正,说明相较于风险规避型农户,数字金融对于风险偏好型农户的可持续生计具有更强的改善作用。进一步,列(2)交互项系数显著为正,而列(3)、(4)交互项系数不显著,说明数字金融更有助于风险偏好型农户的生计资本积累,而对不同风险态度农户的生计策略和生计结果无显著影响。原因可能在于,数字金融使农村居民可选择的金融产品更加丰富,风险偏好型农户能够更好地进行资产配置[17],从而促进生计资本积累,而农户生计策略的选择更多地基于农户自身状况以及政策扶持等因素的综合考量[14],农户生计结果主要依托于其综合经济状况,风险态度并非影响农户生计策略选择与生计结果的主要因素。

2.收入水平异质性分析

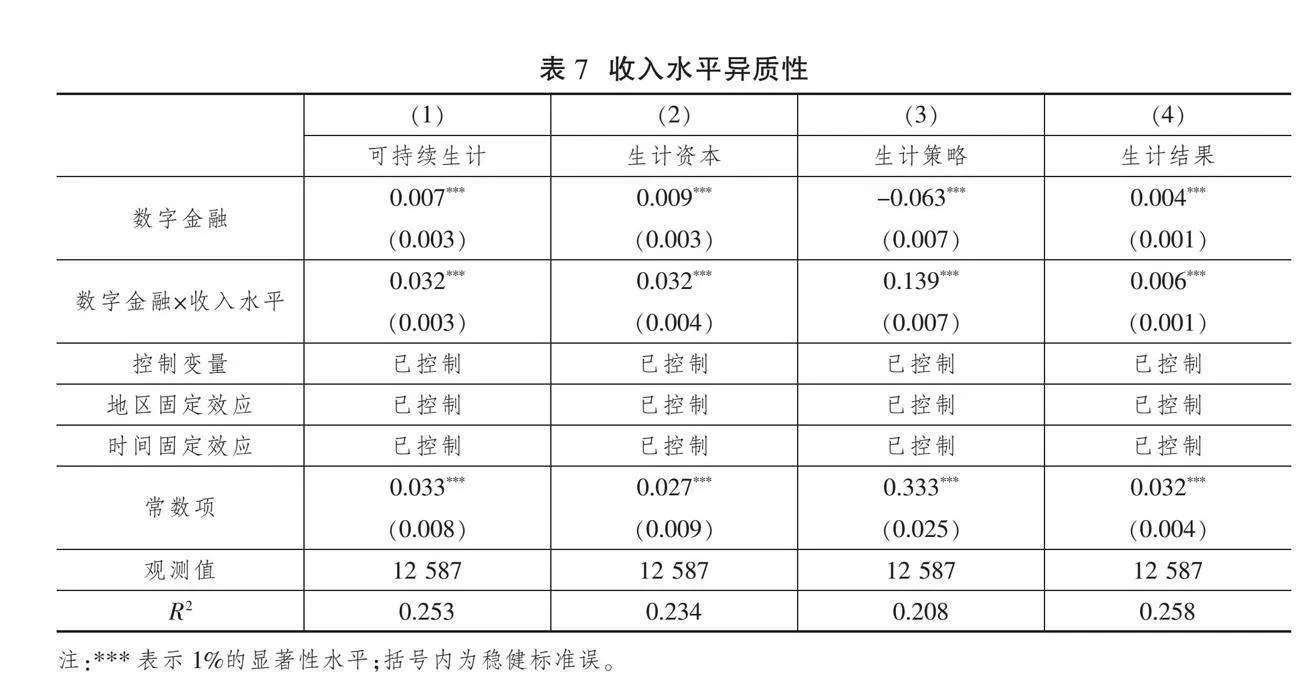

不同收入水平农户所能获得的金融资源不尽相同,为进一步研究数字金融对不同收入农户可持续生计的影响,以每年度的家庭总收入的中位数为界将样本分为高收入与低收入两组,若为高收入组,定义变量收入水平=1,否则为0。在模型(1)中加入数字金融与收入水平的交互项进行回归,回归结果如表7(下页)列(1)所示,数字金融与收入水平的交互项系数在1%的置信水平下显著为正,说明相较于低收入农户,数字金融对于高收入农户的可持续生计具有更强的改善作用。列(2)—(4)交互项系数同样在1%的置信水平下显著为正,说明数字金融对高收入农户的生计资本、生计策略、生计结果的改善作用均要高于低收入农户。原因可能在于,收入水平高的农户接触、使用数字金融的概率更高[22],其受教育与金融素养程度都更高[25],所获得的金融资源也更丰富,由此数字金融对收入水平较高农户的影响更大,对其可持续生计的改善作用更强。

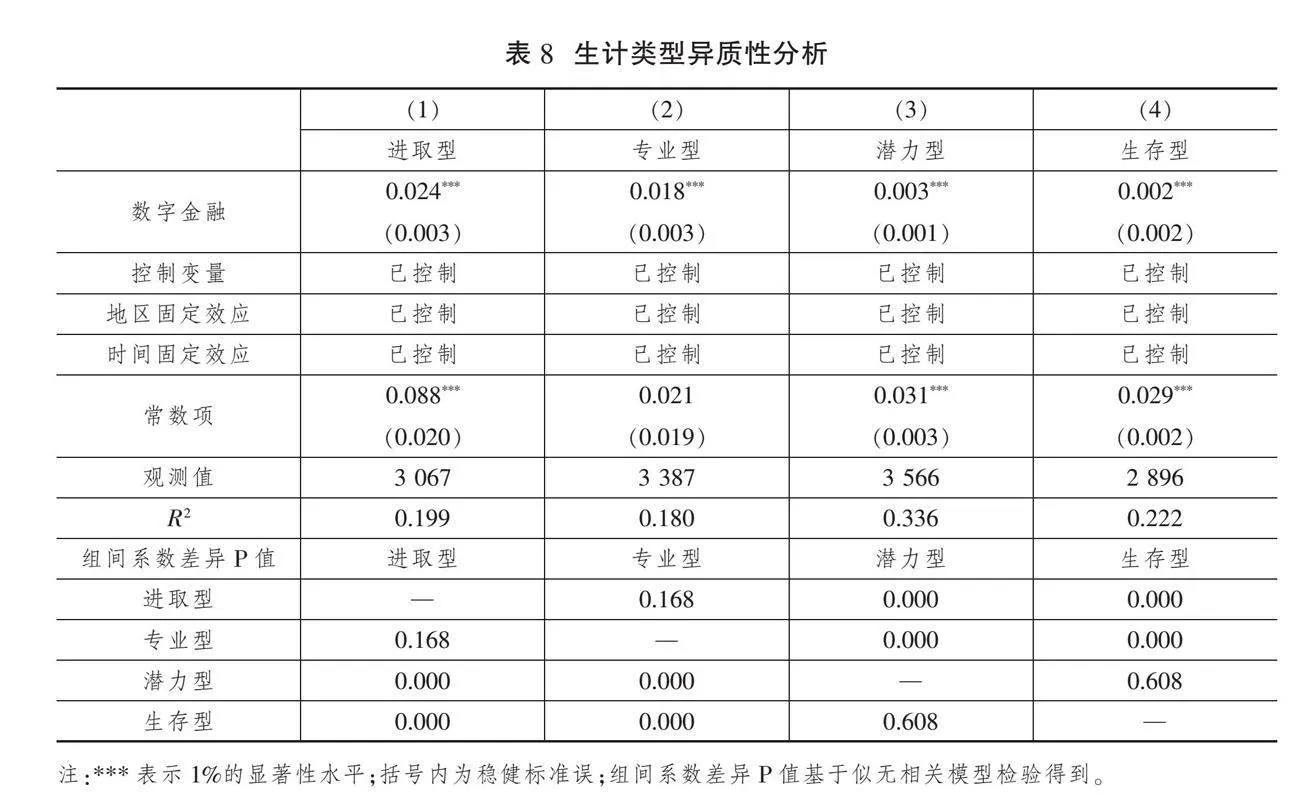

3.生计类型异质性分析

为更细致地考察数字金融对不同生计类型农户可持续生计的影响,本文参考王晗和房艳刚[14]的做法,用辛普森指数①来衡量生计多样性,并以生计资本与生计多样性的中位数为界,将农户生计类型划分为进取型、专业型、潜力型和生存型。具体做法为,将高生计资本、高生计多样性农户划分为进取型农户;高生计资本、低生计多样性农户划分为专业型农户;低生计资本、高生计多样性农户划分为潜力型农户;低生计资本、低生计多样性农户划分为生存型农户,结果如表8(下页)所示。数字金融对四种生计类型的农户可持续生计均有显著的正向影响,但数字金融对于进取型和专业型农户的可持续生计改善作用更强,而对于潜力型与生存型农户可持续生计的改善作用较弱,进一步说明数字金融对农户可持续生计的影响存在“马太效应”。生计资本积累较低的农户在数字金融使用方面处于弱势地位,加大了与高生计资本农户间的资本积累差距,与此同时,单一的生计策略使农户抵御各类突发状况的能力偏低,因而在不同生计类型的农户间产生了“马太效应”。

4.劳动力质量异质性分析

劳动力质量的提升能有效推动农户收入的增加[39],较高质量的劳动者更易接受新兴事物。为验证在不同劳动力质量特征下数字金融对农户可持续生计的影响是否存在异质性,本文选取户主文化程度与家庭负担②两个指标,并利用熵值法综合计算得出劳动力质量。再以劳动力质量的中位数为界将样本分为高质量与低质量两组,若为高质量组,定义变量劳动力质量=1,否则为0。在模型(1)中加入数字金融与劳动力质量的交互项进行回归③。回归结果如表9(下页)所示,说明数字金融对于高质量组农户可持续生计的改善作用更强,即较低的文化程度与较重的家庭负担限制了数字金融对农户可持续生计的积极影响。

(四)内生性与稳健性检验

1.内生性检验

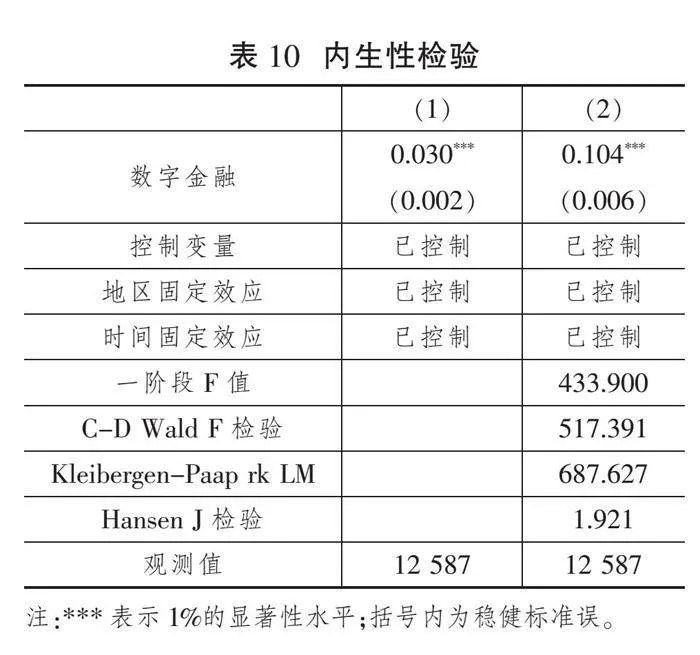

本文实证结果虽然对一系列控制变量进行了控制,但仍然可能因数字金融与农户可持续生计的反向因果关系而引致内生性问题。为此,本文利用工具变量法解决可能存在的内生性问题。

参考张勋等[40]与吴静茹等[41]的方法,分别选择“农户所在地级市到三大核心城市——北京、深圳与杭州的最短球面距离”与“农户是否使用互联网”作为工具变量。核心城市的选择主要考虑北京是全国政治中心、支付宝源起于杭州、腾讯总部坐落于深圳,三座城市发展数字金融均有得天独厚的优势。而上海和广州分别与杭州、深圳距离较近,因此不再重复考虑。核心城市往往以其辐射作用带动周边城市发展,加之数字金融的无边界特性能够打破地理限制,因而距离核心城市越近,其受到的辐射作用越强,数字金融发展水平越高。同时,地理位置是一个完全外生的变量,不受个体主观因素的影响,因而“农户所在地级市到三大核心城市——北京、深圳与杭州的最短球面距离”基本满足工具变量的条件。互联网作为数字金融的载体,与数字金融紧密相关,但仅使用互联网不会对农户可持续生计产生较大影响,基本满足外生性条件。

表10列(2)加入工具变量后一阶段回归中工具变量系数显著(P值=0.000),且一阶段回归中F值为433.900,拒绝了弱工具变量的假设。C-D Wald F检验值为517.391,超过10%水平下的临界值19.93,Kleibergen-Paap rk LM检验值为687.627,表明不存在弱工具变量问题。Hansen J检验值为1.921,P值为0.166,不能拒绝原假设,因而不存在过度识别问题,满足外生性条件。由表10所示,列(1)未加入工具变量的回归结果与列(2)加入工具变量后的回归结果对比显示,数字金融对农户可持续生计的影响系数由0.030增加至0.104。加入工具变量后,数字金融对农户可持续生计仍有显著影响,说明数字金融对农户可持续生计的确存在正向影响。

2.稳健性检验

表11展示了稳健性检验结果。首先,我国现阶段数字金融发展并不均衡,其中经济基础较好的地区往往数字金融发展水平更高,从而可能导致基准回归结果有偏差。因此,本文将上海、北京、深圳、广州四个一线城市,成都、杭州、重庆、西安等15个新一线城市样本从总样本中予以剔除,其回归结果如列(1)所示,基本与上文一致。

其次,改变被解释变量测度方式。主成分分析法同样是一种常见的指标分析方法,为进一步提高研究结果的可信度,这里使用主成分分析法重新对农户可持续生计进行测度,并检验数字金融对农户可持续生计的影响。结果如列(2)所示,支持上文得到的结论。

最后,替换核心解释变量,将数字金融替换为与农户所在地级市对应的北京大学数字普惠金融指数作为核心解释变量,回归结果如列(3)所示,基本与上文一致。以上稳健性检验结果均支持本文结论,表明本文的实证结果是稳健的。

五、空间溢出效应分析

前文从微观层面探讨了数字金融对农户可持续生计的影响,并验证了信贷可得性、农户信息关注度、收入差距是数字金融影响农户可持续生计的机制渠道。然而,我国各地区数字金融发展仍存在较大的空间差异,地区之间各类金融资源分布不均的现象依然存在。那么,数字金融能否依托数字技术,打破空间限制壁垒,对农户可持续生计产生跨区域影响?为回答这一问题,本文进一步探讨数字金融对农户可持续生计的空间效应。

(一)空间自相关性分析

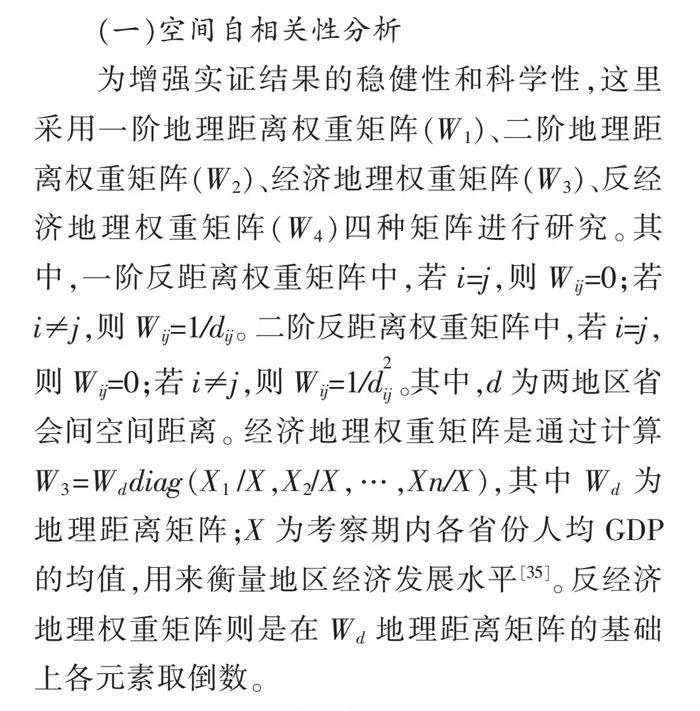

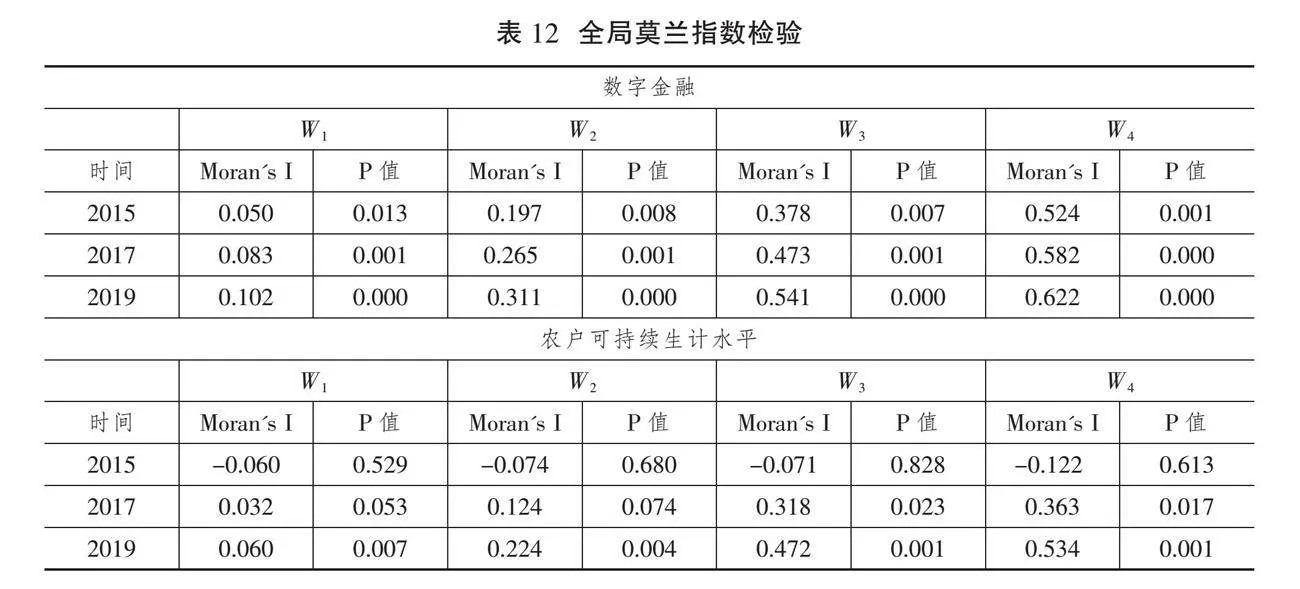

为增强实证结果的稳健性和科学性,这里采用一阶地理距离权重矩阵(W1)、二阶地理距离权重矩阵(W2)、经济地理权重矩阵(W3)、反经济地理权重矩阵(W4)四种矩阵进行研究。其中,一阶反距离权重矩阵中,若i=j,则Wij=0;若i≠j,则Wij=1/dij。二阶反距离权重矩阵中,若i=j,则Wij=0;若i≠j,则Wij=1/d。其中,d为两地区省会间空间距离。经济地理权重矩阵是通过计算W3=Wd diag(X1 /X,X2/X,…,Xn/X),其中Wd 为地理距离矩阵;X为考察期内各省份人均GDP的均值,用来衡量地区经济发展水平[35]。反经济地理权重矩阵则是在Wd 地理距离矩阵的基础上各元素取倒数。

本部分对28个省级行政区2015年、2017年、2019年数字金融指数与农户可持续生计的空间相关性进行了莫兰检验,Moran's I及检验结果如表12所示,可以看到数字金融在四种矩阵下的Moran's I均大于0,且均通过了5%的显著性检验;农户可持续生计水平在四种矩阵下除2015年的Moran's I不显著外,其他年份的Moran's I均大于0且通过了10%的显著性检验。这基本可以说明数字金融与农户可持续生计存在显著的正向依赖性,存在空间集聚特征。

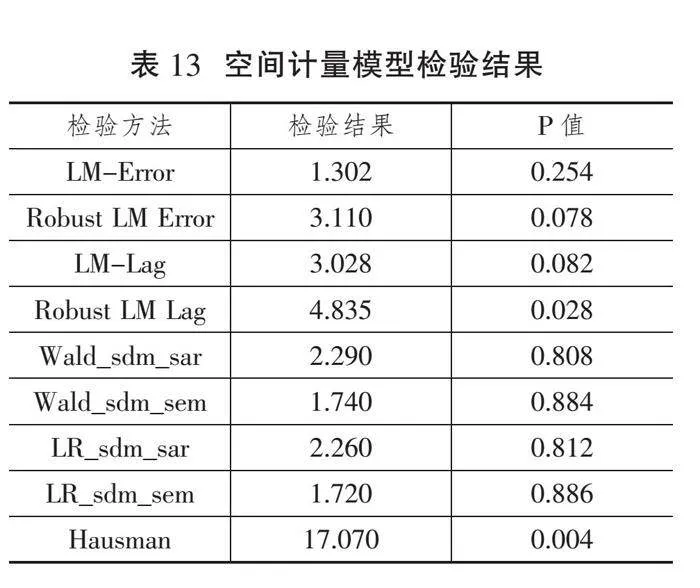

(二)空间溢出效应分析

为选择最佳的空间计量模型,本文利用LM检验、Wald检验、LR检验与Hausman检验方法进行检验,结果见表13。比较LM检验结果,空间自回归模型更优;根据Wald检验与LR检验,无法拒绝空间杜宾模型退化为空间滞后模型与空间自回归模型;根据Hausman检验,应使用固定效应模型。综合上述结果,本文选择空间自回归模型的固定效应模型来探究数字金融对农户可持续生计的空间溢出效应。

由表14结果可知,三种固定效应下数字金融系数均显著为正,说明在考虑空间因素的条件下,数字金融仍能促进农户可持续生计水平的提高,与前文的结论相符。此外,空间自回归系数ρ在个体固定与双固定效应下均显著为正,说明各地区的数字金融发展对其相邻地区的农户可持续生计有显著的正向影响,由此验证了假设5。综合拟合优度检验与对数似然值检验结果,本文最终选择个体固定效应下的空间自回归模型进行分析。

为了使数字金融对农户可持续生计的影响分析更有针对性,这里进一步对数字金融的三个维度——覆盖广度、使用深度、数字化程度进行研究。如表15(下页)所示,覆盖广度与使用深度均对农户可持续生计有显著的正向影响,数字化程度对农户可持续生计影响较小且不显著,表明数字金融服务覆盖范围的扩大与使用深度维度下的支付、信贷、基金、保险、投资等业务的不断深化对农户可持续生计起到了推动作用,且具有明显的空间溢出影响。就数字化程度来看,虽然其对农户可持续生计影响较小,但其空间自回归系数是三个维度指标中最大的,说明数字技术在不同地区的流动性最强。

为避免利用点估计方法衡量空间溢出效应所带来的偏误,本部分使用偏微分法将空间溢出总效应进行分解。数字金融对农户可持续生计影响的空间溢出效应分解结果如表16所示。从直接效应来看,数字金融的系数显著为正,表明在地理经济因素的作用下,数字金融发展对本地区农户可持续生计的正向影响得到强化。从间接效应来看,数字金融的系数同样显著为正,表明数字金融的发展在促进本地区农户可持续生计水平提升的同时,还带动了周边地区农户可持续生计水平的提高,说明数字金融依靠其“数字化”的无边界性对周边地区产生了影响,也进一步佐证了我国数字金融与农户可持续生计均呈现“高—高聚集”与“低—低聚集”的空间特性。总体来看,直接效应的系数大于间接效应,因而各地区在加强与周边地区合作的同时应以更积极的态度推动本地区数字金融的发展,实现多效互补的协同效应。

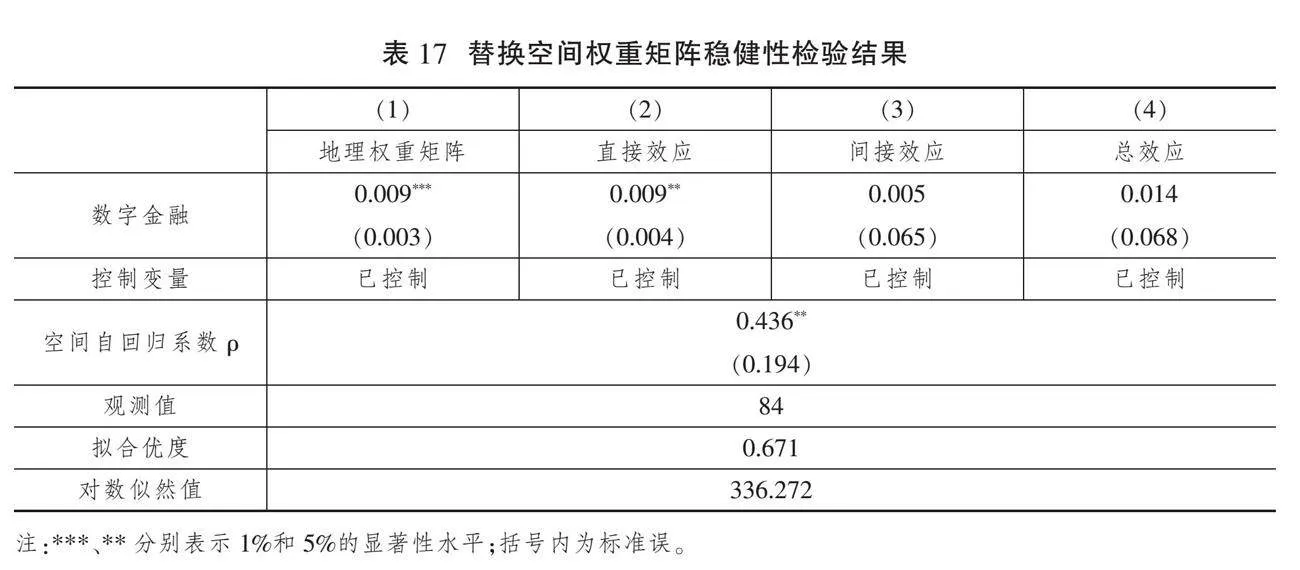

为增强实证结果的稳健性,这里将经济地理权重矩阵更换为地理权重矩阵后进行检验,由表17(下页)可以看出,回归结果基本一致。

为进一步提高研究的可信度,这里将空间自回归模型替换为空间滞后模型,由表18(下页)可以看到,在时间固定、个体固定、双固定效应下的回归结果基本与使用空间自回归模型保持一致。

六、结论与政策建议

本文以2015年、2017年、2019年三轮中国家庭金融调查数据为样本,在测算农户可持续生计的基础上,实证检验数字金融对农户可持续生计的影响,并进一步考察信贷可得性、信息关注度、收入分配在其中起到的机制作用;然后,从农户风险态度、收入水平、生计类型、劳动力质量四方面探究数字金融对农户可持续生计影响的异质性;最后,从省级层面考察数字金融对农户可持续生计的影响是否具有空间效应。研究发现:第一,数字金融对农户可持续生计及其各维度(包括生计资本、生计策略、生计结果)均有显著正向影响。第二,机制检验发现,数字金融通过提高农户信贷可得性、增强农户信息关注度、改善收入分配状况对农户可持续生计产生积极影响。第三,异质性分析发现,数字金融对风险偏好型、高收入、高生计水平、高生计多样性以及高劳动力质量农户的可持续生计影响作用更积极,这体现了数字金融对农户可持续生计的影响存在“马太效应”。第四,数字金融存在正向的空间自相关效应,且对农户可持续生计的空间溢出效应显著,即某一地区的数字金融发展对其相邻地区的农户可持续生计有显著改善作用。

根据上述研究结论,提出如下政策建议:

第一,从“供给”与“需求”两方面加大数字金融对低收入群体的服务力度,促进农户生计资本结构优化,引导农户生计策略向非农化转变,从而改善农户可持续生计。一方面,要加大欠发达地区数字金融的“供给”力度,促进数字金融基础设施建设,鼓励金融机构提高金融产品与各类农户的“适配度”;另一方面,要提高农户数字金融服务“需求”水平,政府和金融机构要加大金融知识的普及与宣传力度,增强农村居民使用数字平台进行支付、借贷、理财以及线上交易的意识,引导其从使用传统金融顺利过渡到使用数字金融,借助数字化手段促进农产品流通交易。

第二,注重“分类施治”,针对不同类型的农户给予与其特征相符的支持,进一步完善农户生计保护制度。对于不同风险偏好的农户,要加强风险教育与投资引导,既要避免因缺乏金融知识而产生的不合理投资,又要加大对不同风险等级、不同收益金融产品的推广力度。针对不同收入水平、不同生计类型的农户,政府应给予不同类型的帮扶。对于高收入与进取型、专业型、潜力型农户,应注重引导农户利用数字金融补齐自身短板,促使其增加生计资本的积累,提高其生计多样性水平,提高农户金融素养与发展技能;针对低收入与生存型农户,政府应给予适当的政策倾斜,如在保证借贷资金安全性的前提下降低此类农户的借贷门槛,提供更多就业机会,在生活上予以帮助和支持,循序渐进地培养其可持续生计能力。

第三,促进区域间数字化设施统筹建设,为数字金融的空间效应提供溢出渠道,通过各地区间合作和联动实现协同效应。依托数字技术的无边界性和流动性,经济发达地区应加强数字金融创新与发展;欠发达地区应充分利用数字金融“空间溢出”的特性,在加强本地区数字金融基础设施建设的同时,通过与发达地区合作和加强联动来吸纳外部的溢出效应,进一步弥合区域差异,逐步提升各地区农户可持续生计水平。 [Reform]

参考文献

[1]汪三贵,郭建兵,胡骏.巩固拓展脱贫攻坚成果的若干思考[J].西北师大学报(社会科学版),2021(3):16-25.

[2]王磊.以生计可持续推进脱贫农户生活持续改善[N].中国社会科学报,2021-12-29(A05).

[3]黄益平,王敏,傅秋子,等.以市场化、产业化和数字化策略重构中国的农村金融[J].国际经济评论,2018(3):106-124.

[4]温涛,何茜.中国农村金融改革的历史方位与现实选择[J].财经问题研究,2020(5):3-12.

[5]黄益平,邱晗.大科技信贷:一个新的信用风险管理框架[J].管理世界,2021(2):12-21.

[6]CHAMBERS R, CONWAY G. Sustainable rural livelihoods: Practical concepts for the 21st century[M]. Institute of Development Studies,Brighton, 1992.

[7]苏芳,蒲欣冬,徐中民,等.生计资本与生计策略关系研究——以张掖市甘州区为例[J].中国人口·资源与环境,2009(6):119-125.

[8]黄志刚,黎洁,王静.贫困区农户生计资本组合对收入影响的优化效应分析——基于陕西778份农户调查数据[J].农业技术经济,2021(7):79-91.

[9]李玉山,卢敏,朱冰洁.多元精准扶贫政策实施与脱贫农户生计脆弱性——基于湘鄂渝黔毗邻民族地区的经验分析[J].中国农村经济,2021(5):60-82.

[10] 宋文豪,黄祖辉,叶春辉.数字金融使用对农村家庭生计策略选择的影响——来自中国农村家庭追踪调查的证据[J].中国农村经济,2023(6):92-113.

[11] 王晶,吕新业,吕开宇.数字金融使用对农户生计多样化的影响研究[J].农村经济,2021(8):62-71.

[12] 武照亮,曹虎,靳敏.湿地保护对农户生计结果的影响及作用机制:基于自然保护区问卷调查的实证研究[J].生态与农村环境学报,2023(7):885-895.

[13] 陈相凝,武照亮,李心斐,等.退耕还林背景下生计资本对生计策略选择的影响分析——以西藏7县为例[J].林业经济问题,2017(1):56-62.

[14] 王晗,房艳刚.山区农户生计转型及其可持续性研究——河北围场县腰站镇的案例[J].经济地理,2021(3):152-160.

[15] 傅秋子,黄益平.数字金融对农村金融需求的异质性影响——来自中国家庭金融调查与北京大学数字普惠金融指数的证据[J].金融研究,2018(11):68-84.

[16] 周利,廖婧琳,张浩.数字普惠金融、信贷可得性与居民贫困减缓——来自中国家庭调查的微观证据[J].经济科学,2021(1):145-157.

[17] 王修华,赵亚雄.数字金融发展与城乡家庭金融可得性差异[J].中国农村经济,2022(1):44-60.

[18] 何婧,李庆海.数字金融使用与农户创业行为[J].中国农村经济,2019(1):112-126.

[19] LIU Y, LIU C, ZHOU M. Does digital inclusive finance promote agricultural production for rural households in China? Research based on the Chinese Family Database(CFD)[J]. China Agricultural Economic Review, 2021, 13(2): 475-494.

[20] 田鸽,张勋.数字经济、非农就业与社会分工[J].管理世界,2022(5):72-84.

[21] 黄倩,李政,熊德平.数字普惠金融的减贫效应及其传导机制[J].改革,2019(11):90-101.

[22] 郭峰,王瑶佩.传统金融基础、知识门槛与数字金融下乡[J].财经研究,2020(1):19-33.

[23] 马威,张人中.数字金融的广度与深度对缩小城乡发展差距的影响效应研究——基于居民教育的协同效应视角[J].农业技术经济,2022(2):62-76.

[24] FANG D, ZHANG X. The protective effect of digital financial inclusion on agricultural supply Chain during the COVID-19 pandemic: Evidence from China[J]. Journal of Theoretical and Applied Electronic Commerce Research, 2021, 16(7): 3202-3217.

[25] 赵亚雄,王修华.数字金融、家庭相对收入及脆弱性——兼论多维“鸿沟”的影响[J].金融研究,2022(10):77-97.

[26] 何宜庆,王茂川,李雨纯,等.普惠金融数字化是“数字红利”吗?——基于农村居民收入增长的视角[J].南方金融,2020(12):71-84.

[27] ANADOZIE C, FONKAM M, CLERON J P, et al. The impact of mobile phone use on farmers' livelihoods in post-insurgency Northeast Nigeria[J]. Information Development, 2021, 37(1): 6-20.

[28] COLLINS D, MORDUCH J, RUTHERFORD S, et al. Portfolios of the poor: How the world's poor live on [<E:\2024改革\7期\图\美元符号.tif>]2 a day[M]. Princeton University Press, 2009.

[29] SHOJI M, AOYAGI K, KASAHARA R, et al.Social capital formation and credit access: Evidence from Sri Lanka[J]. World Development, 2012, 40(12): 2522-2536.

[30] 王奇,牛耕,李涵.数字基础设施建设与金融包容性发展:中国经验[J].财贸经济,2023(7):91-107.

[31] 柳松,魏滨辉,苏柯雨.互联网使用能否提升农户信贷获得水平——基于CFPS面板数据的经验研究[J].经济理论与经济管理,2020(7):58-72.

[32] WANG X. Mobile payment and informal business: Evidence from China's household panel data[J]. China & World Economy, 2020, 28(3): 90-115.

[33] TOBLER W R. A computer movie simulating urban growth in the detroit region[J]. Economic Geography, 1970, 46(sup1): 234-240.

[34]曾建中,李银珍,刘桂东.数字普惠金融赋能乡村产业兴旺的作用机理和空间效应研究——基于县域空间动态面板数据的实证检验[J].国际金融研究,2023(4):39-49.

[35] 黎翠梅,周莹.数字普惠金融对农村消费的影响研究——基于空间计量模型[J].经济地理,2021(12):177-186.

[36] 周蓉,王修华,雷雨亮.数字金融对农民增收的影响:基于门槛效应和空间收敛性分析[J].农村金融研究,2024(1):15-26.

[37] 高亚飞,关皓天,秦朗.数字经济对农业转移人口和城市人口收入差距的影响[J].农业技术经济,2023(9):54-69.

[38] 王修华,赵亚雄.数字金融发展是否存在马太效应?——贫困户与非贫困户的经验比较[J].金融研究,2022(7):114-133.

[39] 温涛,向栩.实现共同富裕的一个路径探索:人力资本的增长与平衡效应检验[J].改革,2024(5):95-111.

[40] 张勋,杨桐,汪晨,等.数字金融发展与居民消费增长:理论与中国实践[J].管理世界,2020(11):48-63.

[41] 吴静茹,谢家智,涂先进.数字金融、市场参与和农户相对贫困[J].当代财经,2021(8):64-77.

The Impact of Digital Finance on Sustainable Livelihoods of Farmers

HUANG Qian LIU Ze-hui XIONG De-ping

Abstract: Enhancing the sustainable livelihood capacity of farming households is the key to comprehensively promoting the rural revitalization strategy, and this process cannot be separated from the guarantee and support of finance. The article constructs an evaluation index system for sustainable livelihoods of farmers based on the sustainable livelihood analysis framework, and uses data from the China Household Finance Survey to test the implementation mechanisms and spatial spillover effects of digital finance in improving sustainable livelihoods of farmers. The study finds that digital finance can significantly improve the sustainable livelihoods of farmers, mainly through improving credit availability, enhancing information attention, and improving income distribution mechanisms. Moreover, the contribution to sustainable livelihoods of risk-prone, high-income, high-livelihood, high-livelihood diversity and high-quality labor is more significant. In addition, digital finance has a significant spatial spillover effect on improving sustainable livelihoods of farmers. Therefore, it is proposed to strengthen the digital financial services for vulnerable groups from the perspectives of "supply" and "demand", promote inter-regional digital financial cooperation and linkage development, and guide different types of farmers to increase their use of digital finance to achieve sustainable livelihoods through differentiated guidance.

Key words: digital finance; sustainable livelihoods of farmers; livelihood capital; livelihood strategy; livelihood results