定额管理在烟草商业企业成本费用管控中的运用研究

2024-09-14 00:00:00苏俊铭

中国集体经济 2024年25期

摘要:烟草商业企业与其他企业经营属性不同,因此成本费用管控难度比较大。此次以烟草商业企业为中心,针对其中的成本费用管控运用定额管理进行研究,透过烟草商业企业经营特点、成本费用构成分析,认识到定额管理运用的必要性,并针对实际运用存在的困难,提出一系列优化措施,助力烟草商业企业突破成本费用管控难关,以期为后续工作开展提供参考。

关键词:定额管理;成本费用;销售渠道;指标类型

定额管理在烟草商业企业成本费用管控中的运用研究,是创新烟草商业企业成本控制的重要内容。烟草商业企业作为市场发展的基本组成,其传统成本费用管控理念根深蒂固,新时代市场发展环境下,传统粗放式管理模式的实施频繁出现漏洞,这种情况下,为巩固烟草商业企业发展地位,提升发展优势,必须创新成本费用管控理念,并融入精细化管理元素,合理控制成本的同时,取得更多经济效益。在此基础上,烟草商业企业积极在成本费用管控中运用定额管理,针对企业目前存在的定额指标合理性不到位、定额与管理需求不匹配、信息化水平低等问题,构建完善的定额管理体系,落实相关管理机制等,对企业资源合理配置,加大成本费用控制力度等,借此助力烟草企业可持续发展。

一、烟草商业企业经营特点与成本费用构成

(一)烟草商业企业经营特点

1. 专卖专营与销售渠道单一

根据1983年颁布并实施的《烟草专卖条例》,规定了我国烟草商业企业实行专卖专营制度。这一制度保证了烟草商品的质量和安全性,同时也限制了企业的经营方式和市场竞争。烟草商业企业的销售渠道较为单一,主要通过烟草专卖店、超市、便利店等零售渠道进行销售。这种销售渠道使得企业需要支付较高的渠道费用和物流成本,同时面临零售市场饱和、市场竞争激烈等问题。销售渠道单一的特点要求烟草商业企业加强渠道管理和维护,提高销售效率和服务质量。

2. 品牌影响力与税收负担重

烟草商业企业的品牌影响力对其经营成功至关重要。在市场上,品牌形象和知名度直接影响到消费者的购买决策。因此,烟草商业企业需要投入大量资金进行品牌宣传和推广,以提升品牌知名度和美誉度。同时,企业还需要加强品牌维护和管理,防范品牌危机事件的发生。

烟草商业企业需要支付高额的税收费用,包括增值税、消费税、所得税等多种税费。这些税收负担增加了企业的成本压力和市场竞争力。因此,烟草商业企业需要在遵守国家税收法规的前提下,合理规划税收筹划方案,降低税收负担。

3. 物流成本高与成本控制严格

由于烟草商品具有特殊性,如易腐烂、保质期短等,企业需要建立完善的物流体系,包括仓储、运输、配送等环节,以保证商品质量和及时送达消费者手中。物流成本高要求烟草商业企业加强物流管理,优化运输方式和降低库存成本,提高物流运作效率。

(二)烟草商业企业成本费用构成

1. 物流成本

烟草商业企业需要将烟草产品从生产地运输到销售地,因此物流成本是烟7c8d6b8f4b4db1d0c026fa5b864f3b0abda3d3d186ce2054322f0f8f69e236ee草商业企业成本的重要组成部分。物流成本包括运输成本、仓储成本、装卸成本等。

2. 人力成本

人力成本是烟草商业企业成本的重要组成部分。人力成本包括员工工资、福利、社会保险等支出。

3. 管理成本

管理成本是烟草商业企业成本的重要组成部分。管理成本包括办公费、差旅费、会议费等支出。

4. 其他成本

其他成本包括市场推广费、折旧费、税费等支出。

二、烟草商业企业成本费用管控应用定额管理的必要性

(一)满足企业经营管理需要

烟草商业企业在经营管理过程中,需要对成本费用进行有效控制和考核。通过制定科学合理的定额标准,可以有效地控制成本费用,提高企业的经济效益。

(二)促进企业节能降耗

定额管理可以促进企业节能降耗,减少浪费现象。通过制定合理的消耗定额和工时定额等指标,可以有效地控制能源消耗和人力成本,提高企业的资源利用效率。

(三)提高企业经营管理水平

定额管理可以促进企业经营管理水平的提高。通过制定科学合理的定额标准,可以有效地控制和考核各项成本费用,提高企业的经营管理水平。

三、成分费用管控中定额管理应用面临的困难

(一)定额管理指标设定合理性待提高

烟草商业企业经营性质特殊,为更好地开展成本费用管控工作,运用定额管理期间,必须制定定额指标。通过对烟草商业企业近些年定额管理实施情况整理,发现当下企业定额管理指标制定并不统一。目前烟草商业企业定额管理指标制定方法如下:

第一,应用统计学方法对定额管理可能带来的预期结果进行统计,常用统计学方法包括回归分析法、统计推断法、抽样调查法等,借此达到期望值。

第二,通过对企业定额管理实施的经验与市场环境变化等进行主观判断。

第三,基于当前发展实况下,以客观定量为载体对定额管理指标进行制定。

可是烟草商业企业的成本费用实际管控中,对定额管理指标的设定并不合理,成本费用细节了解不到位,不同业务环节定额控制衔接不及时,并且确认方法存在明显不充分等情况。加上定额管理指标制定不统一,以经验估计指标准确性不足等,造成定额管理数据整理、分析等不全面,继而影响到定额管理工作的有序开展。

(二)定额与企业预算管理不匹配

定额管理在烟草商业企业中的运用,成本费用管控中会制定预算管理计划,定额管理实际实施期间,重点数据与预算管理数据不匹配,并且容易量化的内容却不能对应预算管理内容,降低定额管理效率,阻碍定额管理策略实施。部分烟草商业企业,虽然积极制定全面预算方案,但是实际审核期间却无法保证参考依据的真实性与可靠性。加上部分烟草商业企业,定额管理中侧重于量化管控,忽略预算支出与管理工作,导致定额管理方案制定缺乏规律性,无法对成本费用相关事项精准判断。再者定额与企业预算管理细节处理不到位,增加了成本管控与资金风险控制难度。

(三)定额与管理需求步伐不一致

烟草商业企业成本费用管控中应用定额管理,必须符合企业管理与发展需求。但是实际应用中,因为定额管理经验少,企业并未构建完善的引导与管理系统,导致部分定额管理工作浮于表面,定额管理与企业管理与成本控制需求步伐不一致。烟草商业企业日常经营中,定额管理并未对成分费用项目进行全覆盖,加上考核、执行、量化等标准缺失,无法保证企业经营决策制定的科学性。定额管理与企业沟通不到位,影响定额管理工作人员获取企业管理需求信息的及时性与准确性,从而影响定额管理工作的有效落实与成本费用管控能力。

(四)定额管理信息化水平低

成本费用管控中应用定额管理,虽然不断创新应用方法,但是整体信息化水平并不高。尤其是定额管理的信息统计模块,大数据技术应用不到位,信息化体系不完整。数据采集与统计慢,更新不及时,无法支撑定额管理计划运行,导致定额管理工作效果不理想。

(五)定额管理与核算方法待创新

企业在成本费用管控中运用定额管理,必须采取科学有效的核算方法,充分发挥定额管理成本控制作用。但是实际运用中,因为定额管理影响因素复杂,受烟草商业企业粗放式管理模式影响,所以定额管理与核算评价体系不完善,应用方法不科学等,不利于成本费用管控工作开展。

四、烟草商业企业成本费用管控中定额管理运用的创新性措施

(一)完善定额管理标准,明确定额管理指标

所有工作的开展,都必须有完善的标准体系引导与指标规范,因此烟草商业企业在定额管理应用方面,必须正确认识定额管理标准缺失、指标制定不科学等不足,积极完善定额管理标准,根据烟草商业企业经营实况与管理特点,去明确定额管理指标。为保证定额管理标准真正贯穿于实际工作中,从多层级角度去构建费用定额指标框架,有序引导定额工作开展。

1. 明确指标类型

成本费用管控中定额管理的加入,基于烟草商业企业成本费用管控类型多样化特点,对指标进行可控与不可控划分,尽可能减少不可控指标,延伸成本费用可控范围,提升定额管理在成本费用管控中的可操作性。以分级设置的方式,整理复杂的定额管理因素,将研究主体设定为最低级别,并在不同级别基础上再次设定小主体,借此对详细指标进行挖掘,并梳理成本费用管控流程,从中提炼成本费用降低经验,探索高效的管控策略。当下企业对定额管理指标的划分主要包括两种,其一为共性指标类型;其二为个性指标类型。

(1)共性指标:国家关于烟草行业提出的相关法律法规与引导指标。

(2)个性指标:成本费用管控与定额管理结合企业发展现状设计的针对性指标。

2. 明确指标内容

指标内容的明确,通过对定额管理应用现状,对定额指标进行多方面描述。具体包括定额指标的数据来源及分析情况,成本费用管控中真实问题的反映与定额指标功能特性等,通过对定额指标含义的阐述与用途明确等,发挥定额指标引导作用。通过对烟草商业企业经营特点的再研究,定额管理为进一步明确指标内容,可构建以费用控制为中心的成本库,并设置针对性成本账户,方便对不同作业环节的定额管理与费用控制。不仅如此,针对性成本账户的设置,为企业实时监控费用支出、资金链波动等提供了方便。

3. 逐层实施指标

定额管理标准的完善与指标的明确,必须在企业成本费用管控中落到实处。因为企业经营中成本费用支出属于动态变化的,所以定额指标也必须具备动态性特点。定额指标明确条件下,部门需根据自身在企业管理中的定位,主动承担指标,并对定额指标逐层实施。实时考核指标落实状态,一旦发现实施漏洞,及时做出针对性调整,保证定额指标精准性与实效性的同时,提高指标科学性。

(二)夯实定额管理基础,优化全面预算体系

企业预算管理工作的开展,需要定额管理支撑,并为预算成本计划制定提供依据。通过对烟草商业企业的定额管理,提供预算管理需要的资金、劳务、材料配置等测算指标,以此实现预算编制随意性问题的有效规避,并保证预算责任主体设定的科学性,真正做到所有预算工作有据可依。强化烟草商业企业的开支控制能力,保证预算工作任务完成期间信息资料的及时性与真实性,夯实定额管理基础。

从定额管理角度出发,结合烟草商业企业成本费用管控实况,制定针对性全面预算方案,并利用成本控制要素为纽带,有效融合定额管理、预算管理。科学梳理全面预算管理流程,完善预算编制、实施、评价相关模块,以此保证全面预算管理工作的有序完成,定额管理工作真正落地。运用成本费用管控方法,将定额管理与多种权重计算进行整合,综合考虑烟草商业企业的历史成本与费用消耗等,对成本费用控制策略创新,全面预算指标体系进行完善。

(三)健全定额管理实施制度,打造系统沟通平台

企业必须正确认识定额管理在成本费用控制中的作用,并积极健全定额管理实施制度,进一步完善定额控制工作开展框架,明确执行范围与管理目标。构建专业的定额管理机构,真正做到定额管理责任落实到人,健全定额管理实施、考核机制,保证定额管理工作开展的公开性、透明性。搭建定额管理与协调机构,分层次制定实施方针,减少冗余定额管理流程,科学配置企业资源,减少企业资源消耗,在此基础上,合理控制烟草商业企业经营成本。以企业全作业流程对定额管理工作进行定位,结合定额管理实施制度,对岗位设置、成本费用控制等进行优化。与此同时,综合考虑烟草市场发展情况,了解与学习相关政策及规定,适时对定额实施制度进行调整,跟随烟草商业企业发展步伐与成本费用管控需求,对定额管理有效性进行提升。

在此基础上,还需要构建定额管理与成本费用管控沟通平台,打造定额管理常态化框架,方便定额管理工作团队对相关数据的收集与分析,并科学估算成本费用控制指标,组织召开关于成本控制模式创新、方法应用、指标更新等会议。通过有效沟通与交流,客观分析成本费用管控风险,并总结引发问题的原因,制定具体的干预措施,对定额管理实施制度进行持续性改进,科学控制指标异常情况,从而充分发挥定额管理作用,提高成本费用管控水平的目的。

(四)科学应用信息化技术,提高信息化管理水平

烟草商业企业应建立完善的信息化系统,包括成本核算、成本控制、成本分析等方面,确保各项成本信息的准确记录和及时更新。烟草商业企业积极引入先进的信息化管理软件,如ERP、CRM等,实现各项业务流程的信息化管理,提高成本管理的效率和准确性。建立信息化管理平台,实现各部门的协同工作,提高信息共享和传递效率,避免定额管理出现信息孤岛现象。加强员工培训和管理,提高员工的信息化素养和技能水平,确保信息化管理的有效实施。落实信息化监控机制,对各项业务流程进行实时监控和审计,提高信息化管理的规范性和准确性。建立数据分析和决策支持系统,对各项业务数据进行深入分析和挖掘,为定额管理与成本费用管控决策制定提供参考。

(五)优化费用会计核算流程,保证核算准确性

费用会计核算是成本费用管控的重要内容,同样是定额管理工作开展的基础。对烟草商业企业成本核算流程进行统一,并明确定额管理范围,针对费用开支情况积极开展成本统计,严格落实核算工作,及时对成本过度消耗现象进行管控,并进行全过程风险预警,在此基础上,加大会计核算力度。月末定期对定额成本与预算成本进行核算,计算成本差异,借此对实际成本增减情况给予了解。以此为前提,对成本费用管控方案做出调整,并更新定额管理与预警指标。费用会计核算流程的优化,还体现在辅助核算创新方面。落实归口管理策略,增设“车辆档案、明细档案”等核算科目,创造成本费用核算有利环境,在此基础上,保证核算的准确性。

五、定额管理在成本费用管控中运用实例

结合上述关于烟草商业企业特点与成本费用构成研究,对定额管理运用必要性有了正确认识。参考SY市烟草公司关于成本费用管控中定额管理的运用,主要从以下方面进行创新:

(一)梳理定额管理流程

公司结合成本费用管控实况,从定额管理创新角度出发对相关业务流程进行了全方面梳理,根据公司生产与制造模块、物流运输模块、专卖管理模块等,对成本费用管控细节进行调整。应用统计方法,积极对成本费用开支、资金消耗控制等因素进行整理,并对配套制度与管理制度等进行完善。

(二)确定定额具体项目

该烟草公司成立时间久,涉及业务多,从生产经营到专卖等流程完善。目前公司业务板块主要包括四方面:一是烟叶板块;二是卷烟板块;三是专卖板块;四是综合管理板块。近些年公司积极进行管理模式创新,结合国家关于烟草行业政策的调整与信息化元素增加,对公司预算指标与定额管理项目进行最小化分解,以便更好地控制费用。图1为烟草公司当前的经营流程示意图,结合图1对烟草公司进行全面了解与确定定额项目。

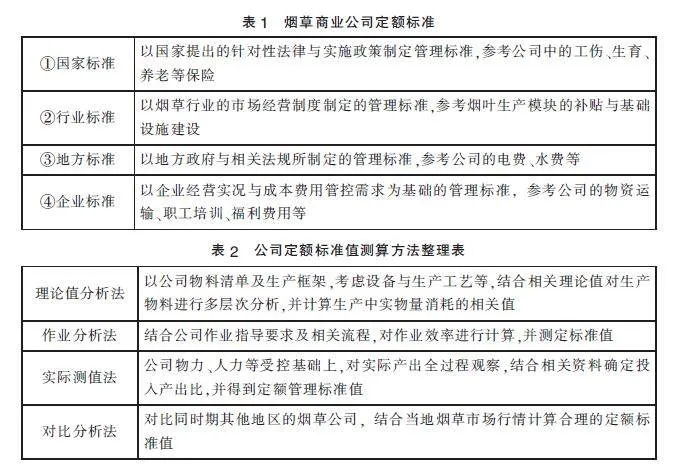

(三)定额标准的分类与标准值测算方法

1. 定额标准分类

定额标准分类是定额管理的基本前提,公司定额标准分类具体详见表1。

2. 标准值测算方法

定额标准值测算方法,直接关系到烟草商业企业定额管理指标确定,公司综合考虑定额管理多元化影响因素,灵活应用如下测算方法,详见表2。

(四)公司育苗环节定额管理

此次选取公司的育苗环节为研究对象,对其定额管理进行创新实施。

1. 苗床育苗肥定额管理

根据公司制定的标准化育苗生产及管理方案,即单个育苗棚需设置育苗池2个,白膜与黑膜分别为8.48kg与10kg,安装3支棒形温度计,此外还需要防虫网、漂盘等,烟种需要16袋。通过苗床育苗标准内容,设定公司烟草育苗的基本定额标准。随后将所需物资量与市场标准价值相乘计算,随后得到标准育苗费用。

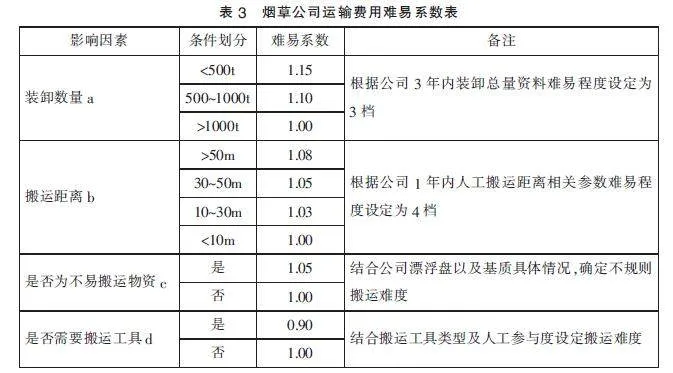

2. 育苗物资装卸费用管理

育苗物资装卸费用方面的定额管理,需综合考虑搬运工具、装卸次数与数量、装卸难度、运输距离等因素。根据“日用工价/日装卸数量”计算参数,对装卸难易系数进行计算。计算结果详见表3。

其中,装卸费单价的计算如下:

装卸费基数×(a影响系数+b影响系数+c影响系数+d影响系数)

(五)定额管理创新实施结果评估

通过对育苗环节的成本费用管控创新及定额管理的有效实施,整理全年资料与往年对比,发现成本费用方面的定额管理与预算管理差异率降低为±10%,对比往年的差异率±15%、±21%明显降低,由此可见,定额管理在成本费用管控中的创新应用效果明显。

六、结语

综上所述,通过对烟草商业公司经营特点与成本费用管控组成等研究,深层次掌握定额管理在其中应用的重要性。积极提炼定额管理经验,结合烟草商业企业发展实况,认清定额管理运用存在的困难,在此基础上,构造完善的定额指标及管理体系,并打造全方面沟通协作平台,真正将定额管理贯穿烟草商业企业经营全过程。做好成本费用管控细节工作,多模块、多层次落实定额管理工作,在此基础上,充分发挥出定额管理的价值,引导烟草商业企业健康、可持续发展。

参考文献:

[1]周继丙.定额标准管理在烟草商业物流企业的应用研究[J].商场现代化,2022(24):37-39.

[2]王彤.烟草商业企业预算定额管理体系的完善路径[J].中国集体经济,2022(32):152-154.

[3]王祥庆,王晓明,王艳,等.精益理念在烟草商业企业财务管理中的运用研究[J].企业科技与发展,2022(06):189-191.

[4]夏星,鲍婧,任立琼.业财融合背景下烟草企业预算定额管理研究[J].财政监督,2022(06):96-99.

[5]李琴.定额管理在烟草商业企业成本费用管控中的应用[J].全国流通经济,2021(32):67-69.

(作者单位:广东中烟工业有限责任公司湛江卷烟厂)