建筑企业财务风险管理问题及防范对策

2024-08-21 00:00:00钟国宁

经济技术协作信息 2024年8期

摘 要:近年来建筑企业竞争异常严峻,建筑企业利润受到了严重的挤压。在大环境的影响下,建筑企业管理者逐渐地意识到财务风险管理的重要意义,希望以财务风险管理为有效抓手,为企业可持续发展注入新的生机和活力。本文首先对建筑企业财务风险管理进行了概述,然后剖析了建筑企业财务风险管理存在的问题,最后提出了相应的防范对策,以期为建筑企业高质量发展奠定坚实的基础。

关键词:建筑企业;财务风险管理; 财务风险管理机制

一、建筑企业财务风险管理概述

(一)建筑企业财务的特点

与其他类型企业相比,建筑企业的财务具有两个突出的特点:一是采取分级管理、分级核算。施工生产的流动性,决定了企业的施工及管理人员、施工机具、材料物资等生产要素,以及施工管理、后勤服务等组织机构,都要随工程地点的转移而流动。因此,施工企业在组织会计核算时,要适应施工分散、流动性大等特点,采取分级管理、分级核算,使会计核算与施工生产有机地结合起来,充分调动各级施工单位搞好生产的积极性。二是单独计算每项工程成本。由于建筑产品的多样性和施工生产的单件性等特点,这就决定施工企业不能根据一定时期内发生的全部施工生产费用和完成的工程数量来计算各项工程的单位成本,而必须按照承包的每项工程分别归集施工生产费用,单独计算每项工程成本。

(二)建筑企业的财务风险

财务风险是指企业经营管理过程中受不确定因素影响,导致企业现在或未来可能出现经济损失的可能性。建筑企业财务风险是客观存在的,只能进行识别和规避,但是却不能从根本上避免。建筑企业存在的财务风险类型较多,依据建筑企业项目特点,常见的财务风险主要有以下几种:

第一,投标阶段的财务风险。当前,建筑行业市场竞争越来越激烈,一些建筑企业为了增加中标率,对投标项目没有进行充分的市场调研,对招标方的资金情况也掌握不足,就盲目进行低价投标,希望通过价格优势中标。但是,以这种方式中标之后,一旦出现违约情况,不仅会损失投资保障金,还会由于大额垫资导致自身的财务风险居高不下,严重的还会对自身的声誉和信誉造成不利影响。

第二,施工阶段的财务风险。施工阶段是建筑企业项目建设中的核心环节,也是企业财务风险管理的重中之重。施工阶段的财务风险主要体现在两个方面:一方面是施工成本控制风险。建筑企业在项目施工过程中不合理的人工配置、材料浪费都会引发成本的增加,出现成本控制风险。另一方面,应收账款管理不当、垫资回笼速度较慢都会占用企业的运营资金,长此以往建筑企业资金链会出现断裂或紧绷情况,出现财务风险[1]。

第三,债务风险。建筑企业项目对资金需求较大,因此,建筑企业融资活动相对频繁。当前建筑企业融资主要是以银行借贷为主,融资渠道相对狭窄,加上建筑企业经营压力较大,自身的偿债能力不足,长期和短期负债比例控制不合理,债务违约风险增加,这种情况下建筑企业一旦不能及时偿还长、短期债务,企业就会出现债务违约风险。

(三)建筑企业财务风险管理的意义

第一,提升经营管理成效。建筑企业通过财务风险管理能够及时识别和规避资金管理中存在的问题,制定相应的策略,“堵住”经营管理漏洞,在保证资金安全的同时,提升应收账款回款、垫付资金等项目回款效率,这在一定程度上为经营管理成效提升提供了保障[2]。

第二,有利于规避经济损失。财务风险管理从建筑企业关键业务环节入手,以智能化信息平台为有效载体,强化各个部门的协同和整合能力,有助于建筑企业延展业财融合深度,将企业的战略布局、内部控制、风险管理、运营决策等内容串珠成链,逐步在建筑企业内部构建闭环式的风险管理模式,降低财务风险发生概率,规避不必要的经济损失。

二、建筑企业财务风险管理存在的问题

(一)信息化水平低,财务风险识别、评估能力较弱

现阶段随着大数据、人工智能、区块链技术的应用,建筑企业借助信息化工具处理各项财务工作已成为一种常态。但是,从一些企业的信息化系统的功能来看,信息化系统主要服务于企业的财务核算、内部审计、财务监督等职能,针对财务风险的识别功能模块较少,也没有科学的财务风险识别、评估模型,即使部分信息化系统涉及财务风险管理,但由于财务风险评价指标选择不当,导致财务风险识别、评估精准度不足,建筑企业不能根据财务风险管理评估结果制定相应的财务风险应急制度,这为建筑企业的发展埋下了隐患。

(二)财务风险管理体制不完善,财务风险居高不下

良好的财务风险管理体制是确保财务风险管理质量的关键因素。但是,从当前建筑企业财务风险管理现状来看,财务风险管理体制还需要进一步完善。一方面,当前部分建筑企业在项目施工过程中由于全面成本管理理念缺乏,成本管理分工责任不明,没有将成本管理与施工进度进行有效融合,加上当前材料、人工成本不断上涨,项目资金存在浪费现象,无形中增加了财务风险发生的可能。另一方面,部分建筑企业的财务风险管理制度不够完善,很多建筑企业也没有负责财务风险管理的独立部门,财务风险管理往往是由财务人员兼职,影响了财务风险的管理水平。

(三)缺乏复合型人才

理想的状态下,建筑企业财务风险管理人员应具备过硬的专业知识、综合数据分析能力、智能化系统操作能力以及敏锐的财务风险识别能力。但是,从当前建筑企业人员现状来看,与要求还存在一定的距离。部分建筑企业的财务风险管理人员缺乏自主学习能力,专业能力不足,加上缺乏定期的培训及人才养成计划,财务风险管理人员综合能力薄弱,影响了财务风险管理步伐[3]。

三、建筑企业财务风险管理的优化策略

(一)搭建智能化平台,夯实财务风险管理基础

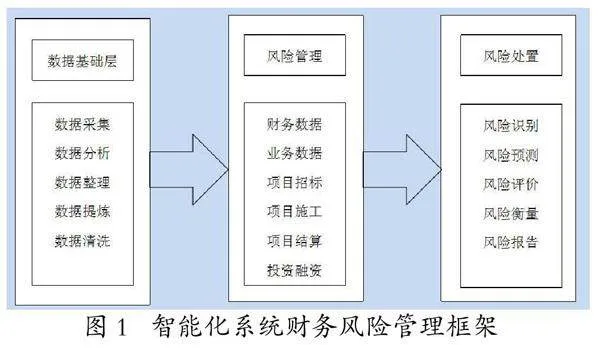

为了进一步提升建筑企业财务风险管理能力,建筑企业需要加大智能化系统平台建设投入,以智能化系统平台为根本支撑,识别及防范建筑企业项目关键节点财务风险。建筑企业应基于战略发展视角,在智能化系统平台功能模块优化过程中结合建筑企业财务风险类型,构建财务风险识别、评估模型,对财务风险管理进行识别及防范。具体的框架如图1所示:

如上图所示,智能化系统模块优化的过程中可以细分为三个层级:第一层级是数据基础层。该层级主要针对建筑企业财务、业务、经营管理数据进行采集、分析、整理、提炼及清洗,通过数据整合,确保财务风险管理过程中数据要准。第二层级是财务风险管理层级。在第一层级的基础上,对建筑企业财务环节重点内容进行风险管理,通过财务风险管理模型和财务风险预警,了解建筑企业财务风险类型,为财务风险处置做铺垫。第三层级是财务风险处置层。该层级通过财务风险识别、预测、评价,对建筑企业财务管理中的风险进行衡量,出具财务风险报告,为管理者经营决策、财务管理策略优化提供强有力支撑。

(二)建立完善的财务风险管理机制

完善的财务风险管理机制是防范财务风险的关键举措,结合建筑企业财务风险类型,在完善财务风险管理机制中可以充分考量如下几方面内容:

第一,建筑企业应在智能化系统财务分析的基础上,积极构建财务风险管理防范制度,制度的内容包括投资、筹资风险管理制度、项目运营管理风险制度、人员管理风险制度、材料管理风险制度等,通过这些制度的建立,将企业财务风险管理嵌入到内部控制中,促使财务风险管理贯穿建筑企业经济业务的始终,确保在财务风险管理过程中每一项内容都能有章可守,有法可依[4]。

第二,建筑企业在融资的过程中应以“精益、高效、全面”为基本目标,制定科学的融资计划,合理规划融资规模和长短期融资债务期限,将长期债务和短期债务比例控制在合理的范畴内,使其既能保证日常资金流的稳定,还能根据不同债务期限制定科学的债务偿还计划,从而降低债务违约风险。

第三,建筑企业在条件允许的情况下应成立财务风险管理委员会,主要负责建筑企业财务风险管理的全面工作。例如,在投标阶段,财务风险管理委员会需要对投标项目进行全面的调查,并对招标方的财务现状、经营情况、资信等级进行汇总,在保证施工技术的前提下,根据市场报价,对项目中的原材料、人工费用及设备设施费用进行预测,分析自身的利润空间,确定最终的投标价格,从而降低投标财务风险。

(三)强化施工、结算阶段管理,防范财务风险

施工、结算阶段财务风险发生的概率较高,针对这种情况建筑企业应在施工阶段采取相关策略,分散、转移财务风险。

第一,强化施工阶段成本管理。项目经理要针对施工的不同阶段,按照施工中涉及的部门对成本进行层层分解,定时、定量地对总成本进行动态监督,对项目施工全过程进行成本监管,规避材料浪费、设备闲置、人员返工等情况发生,控制施工阶段成本,降低资金消耗,规避财务风险。

第二,做好施工阶段资金耗用对比。为了降低财务风险,在施工阶段建筑企业可以建立财务、业务、经营管理联动模式,定期对资金预算、成本差异进行横向和纵向分析,对于异常数据,要及时分析异常变化的原因,精细制定资金耗用方案,规范资金使用行为。例如,在资金支付过程中建筑企业要对施工项目的材料款、分包款、机械设备费用进行汇总,严格执行资金管理制度,针对施工项目收到的款项,按1%预留财务风险金,将这笔款项作为施工项目风险事件的应急备用金。

第三,结算阶段,建筑企业针对存在的应收款项,应进一步加大应收账款催缴力度,规避应收账款占用资金情况发生。项目竣工验收后,建筑企业根据应收账款台账,将应收账款催缴工作下达到各个岗位,通过应收账款清缴绩效考核制度,协同、监督、指导建筑企业做好应收账款清缴工作,规避由于账龄过长导致的应收账款坏账发生。例如,在实务操作中建筑企业与客户进行及时的沟通,催缴应收账款,对于涉及的政府项目或者是PPP项目欠款,建筑企业也可以采用资产抵账的形式进行应收账款变现,从而规避自身损失,最大限度减少财务风险发生。与此同时,建筑企业在应收款项管理过程中还应该进一步强化客户资信管理,对客户的财务信息、资信等级进行调查,评估对应的授信额度,构建客户资信档案,并以年度为周期,定期更新客户的资信档案,及时掌握客户的经营、财务状况,分散、转移财务风险[5]。

(四)提升人员队伍素养,为财务风险管理提供人才保障

市场环境因素、行业竞争因素、施工技术升级等内容都是影响企业财务风险管理不容忽视的重要内容,同时财务管理内容、流程的变化也对财务风险管理人员提出了新的要求。为了做好建筑企业财务风险管理工作,优化财务管理成效,提升财务风险识别、防范能力,在实务操作中建筑企业应基于全局视角,统筹兼顾,有的放矢,组建复合型人才团队,为建筑企业财务风险管理质量提升提供人才保障。在实务操作中建筑企业可以从如下两个方面入手:

第一,制定科学的人才培养计划。建筑企业应以月度、季度和半年度为固定周期对相关人员定期地培训。培训的内容包括财务风险管理制度、财务风险识别及防范、综合数据分析能力、行业现状、市场发展趋势分析等。在培训的基础上,建筑企业应制定科学的人才培养计划,消除财务风险管理过程中由于人才素养较低存在的“沉疴”,为建筑企业长期战略落地保驾护航。

第二,提升财务工作准入门槛。为了确保财务团队质量,建筑企业在人员招聘的过程中应该增加财务风险管理人员考核内容,加大人员考核难度,通过提升工作准入门槛,确保招聘的财务风险管理人员能够在最短的时间内掌握财务风险管理相关工作。

为了更好地适应市场优胜劣汰的法则,建筑企业进行财务风险管理是一种必然趋势。为了确保建筑企业财务风险防范质量,建筑企业应立足于可持续发展视角,精准定位财务风险管理存在的问题,精准施策,从智能化系统建设、财务风险管理机制建设、建筑企业关键业务环节财务风险管控以及人员队伍建设层面入手,防范财务风险,为建筑企业发展提供不竭动力。

参考文献:

[1]孟凡迪.建筑企业财务管理风险成因及防控策略分析[J].环渤海经济瞭望,2024(02):132-135.

[2]朱海瑕.互联网经济环境下建筑企业财务风险防控措施探讨[J].环渤海经济瞭望,2024(02):41-44.

[3]刘燕.建筑施工企业财务管理风险与审计策略研究[J].今日财富,2024(02):152-154.

[4]汤季成.建筑施工企业财务风险防范措施研究[J].市场周刊,2024,37(02):142-145.

[5]柯竹兰.探索建筑施工企业财务风险控制与防范方法[J].商讯,2024(01):21-24.