2024年上半年中国电影市场研究报告

2024-08-11 00:00:00北京拓普世纪信息咨询有限公司

中国电影市场 2024年8期

一、核心摘要

2024年上半年内地电影总票房237. 73亿,同比下降9. 50%,恢复至2019年的76%;观影人次5. 48亿,同比下降9. 27%;放映场次7089. 54万场,同比增长13. 17%。爆款匮乏,头部影片对大盘拉动力不足是市场票房走低的主要原因。特别是进入后半程(4-6月)强片缺失导致市场大盘严重下挫。市场严重冷热不均。上半年过亿票房单日天数同比缩水7天,较2019年同期减少34天;而3000万票房以下的冷淡单日为期长达26天。此外,市场对假日档期依赖性依然明显,非档期严重遇冷。

影片储备供给方面,上半年影片备案数同比恢复明显, 1月-5月中旬累计备案影片数量1153部,相比2023年同期的994部增加了159部。影片市场供给恢复至疫情前水平,但进口片供给仍相对不足。上半年上映新片237部,较去年同期减少6部,其中进口分账片14部,进口买断片30部,较2019年仍有一定差距。

影片表现方面, 10亿以上超高票房体量影片匮乏,上半年仅《热辣滚烫》《飞驰人生2》《第二十条》《熊出没·逆转时空》4部影片票房超10亿,近6年仅高于2022年。此外, 2-5亿中腰部影片数量仍不足,为8部,较疫情前10余部仍有一定差距。

影院终端方面,上半年在映及新建影院数量重回正增长。其中,在映影院1. 27万家,同比去年增长4. 6%。新建影院508家,同比增长29. 9%,数量增长主要集中在2月。影院经营方面,影院票房体量下降明显,票房250万及以上的高产影院仅为2019年的六成。

特效厅表现方面,特效厅数量占比逐年攀升。上半年特殊厅9433个,占全国总影厅数的比例持续扩大。票房占比同比回落。上半年特效厅票房45. 8亿,同比下降14. 4%,贡献大盘票房19. 3%。回落主要由上半年视效大片供给不足导致。

上市公司表现方面,上市出品公司中,中影投资影片累计票房最高,其次是横店影视;阿里影业、中国儒意、猫眼娱乐票房排名紧随其后。上市院线中,中影、万达影业院线票房居上市院线首位,其次是上影。

二、上半年电影市场概况

1.大盘概况

上半年大盘237. 73亿,恢复至疫情前近八成: 2024年上半年内地电影总票房237. 73亿,同比2023年下降9. 50%,恢复至2019年的76%;观影人次5. 48亿,同比下降9. 27%;放映场次7089. 54万场,同比增长13. 17%。爆款匮乏,头部影片对大盘拉动力不足是市场票房走低的主要原因。

2.大盘票房

内地电影大盘票房回落至8年前水平: 2024年上半年大盘累计票房较2023年同期的262. 7亿,减少25. 0亿。票房回落至2016年前同期水平;北美市场表现同样欠佳: 2024年上半年北美票房35. 5亿美元,同比2023年下降19. 2%,跌幅超内地市场。北美市场遇冷主要归咎于去年的编剧和演员大罢工,许多大片的档期被迫从2024年推迟到2025年。

3.影院概况

在映及新建影院数量重回正增长: 2024年上半年在映影院1. 27万家,同比去年增长4. 6%。上半年新建影院508家,同比增长29. 9%,主要由于2023年1月初全国疫情爆发导致1-2月新建数量锐减。2024年上半年在映银幕数7. 82万块,同比去年增长4. 5%;上半年新建银幕数3076块,同比增长35. 6%,数量增长集中在2月份。

4.场次人次

放映场次持续增长: 2024年上半年放映场次7089. 5万,同比增长13. 1%;观影人次恢复至疫情前的2019年近七成: 2024年上半年观影人次5. 48亿,同比下降9. 3%,人次恢复至2019年的67. 6%。

5.场均上座

场均人次及上座率同比下降近两成: 2024年上半年场均人次7. 73人,同比去年下降19. 8%;上座率6. 3%,同比下降18. 8%;均仅为2019年的六成。其中一二线城市场均及上座率下降最明显。

6.平均票价

平均票价小幅下调0. 1元af62f509c9f1a19725483eaa559c8458: 2024年上半年平均票价43. 4元,同比小幅下降0. 1元,主要由于今年春节票价同比大幅回调导致(由去年春节档的52. 3元下调至今年春节档的49. 1元)。票价下调主要来自一线城市:一线票价50. 2元,较去年同期下降2. 9元。

7.影院收益

场均收益、单影院日均产出同比均有所下降: 2024年上半年场均收益335. 3元,同比下降20. 0%;单影院日均收益1. 07万,同比下降 14. 7%。双指标与2022年同期相当,较除2022年的往年差距明显。

8.供片储备

上半年影片备案数同比恢复明显: 2024年1月-5月中旬累计备案影片数量1153部,相比2023年同期的994部,增加159部;影片市场供给数量稳定,基本恢复至疫情前水平: 2024年上半年上映新片237部,较去年减少6部,数量基本保持稳定。

9.月度票房

大盘开局(1月)不佳,前半程(2-3月)企稳,后半程(4-6月)遇冷: 1月及4月-6月热门强片数量供给不足,大盘票房产出乏力; 2月受春节档带动,大盘票房表现相对稳定; 3月依赖口碑片《周处除三害》及好莱坞进口片《哥斯拉大战金刚2》《沙丘2》带动大盘创下了疫情后新高,但相比疫情前,仍有明显差距。

10.档期票房

市场对假日档期依赖性依然明显: 2024年上半年假日档期票房110. 0亿,同比去年的97. 0亿增长13. 5%;而非假日档期20. 5亿,同比去年的34. 9亿下降41. 4%;非档期107. 2亿,同比去年的130. 8亿下降18. 0%。除端午、暑期档外,各档期再创佳绩:特别是春节、清明双双创下档期影史纪录,而进入6月的端午、暑期档票房严重遇冷,票房均同比下降约五成。

11.单日票房

过亿票房单日同比大幅缩水: 2024年上半年日票房1亿及以上大盘天数57天,同比去年减少17天,较2019年减少34天; 3000万以下票房的冷淡天数同比小幅增长:日票房3000万以下单日26天,同比去年增加7天,而对应2019年这样的冷淡天数为0。

三、上半年影片分析

1.引进模式

进口片供给数量仍相对偏低: 2024年上半年上映国产新片193部,进口分账片14部,进口买断片30部。其中进口片上映数量较2019年(2019年上映进口分账片20部,进口买断片51部)仍有一定差距。进口买断片份额提升明显,进口分账片票房持续式微: 2024年上半年进口买断片票房27. 7亿,同比增长33. 9%;而以好莱坞影片为主的进口分账片票房24. 2亿,同比下降44. 8%。

2.影片国别

美国、日本片引进数量同比有所下滑: 2024年上半年上映美国片18部,日本片10部,同比去年均有所减少;其他国家影片上映16部,较去年同期增加2部。整体而言,不同国别进口片引进数量均较2019年疫情前明显下滑。美国、日本片票房均同比有所下降: 2024年上半年美国片票房27. 9亿,同比下降33. 9%,其中《哥斯拉大战金刚2》9. 6亿、《功夫熊猫4》《沙丘2》影片票房均3. 5亿+;日本片票房15. 7亿,同比下降23. 0%,其中《你想活出怎样的人生》7. 9亿,《间谍过家家 代号:白》2. 9亿。

3.影片类型

喜剧票房贡献强劲,其次是动画、动作:上半年以《热辣滚烫》《飞驰人生2》《第二十条》《年会不能停!》《末路狂花钱》等为代表的喜剧片对大盘的票房贡献显著,票房贡献大盘的49. 6%;其次是以《熊出没·逆转时空》《你想活出怎样的人生》《功夫熊猫4》等为代表的动画片,以及以《哥斯拉大战金刚2:帝国崛起》《九龙城寨之围城》《周处除三害》《维和防暴队》等为代表的动作片,票房分别贡献大盘的18. 9%、15. 0%。

4.影片体量

10亿以上超高票房体量影片数量匮乏, 2-5亿中腰部影片仍远低疫情前: 2024年上半年上映的票房过亿新片32部,同比去年增加3部;但超高票房体量影片数量匮乏,票房10亿上影片4部,近6年仅高于2022年。此外,票房2-5亿的中腰部影片仅8部,较疫情前10余部仍有一定差距。

5.影片票房

市场集中度仍较疫情前明显趋高: 2024年上半年票房排名前5影片票房占比51. 5%,同比2023年提升了2. 2个百分点,较2019年提升了6. 8个百分点。

6.映前热度

映前大盘热度较往年偏低: 2024年上半年上映新片整体热度较往年回落明显,特别是映前1周冲刺阶段大盘整体热度增长相对更为乏力;头部影片中,《热辣滚烫》《飞驰人生2》《第二十条》《熊出没·逆转时空》映前热度较高,《年会不能停!》映前热度偏低,票房增长主要靠映后口碑释放带动。

四、上半年地域放映情况

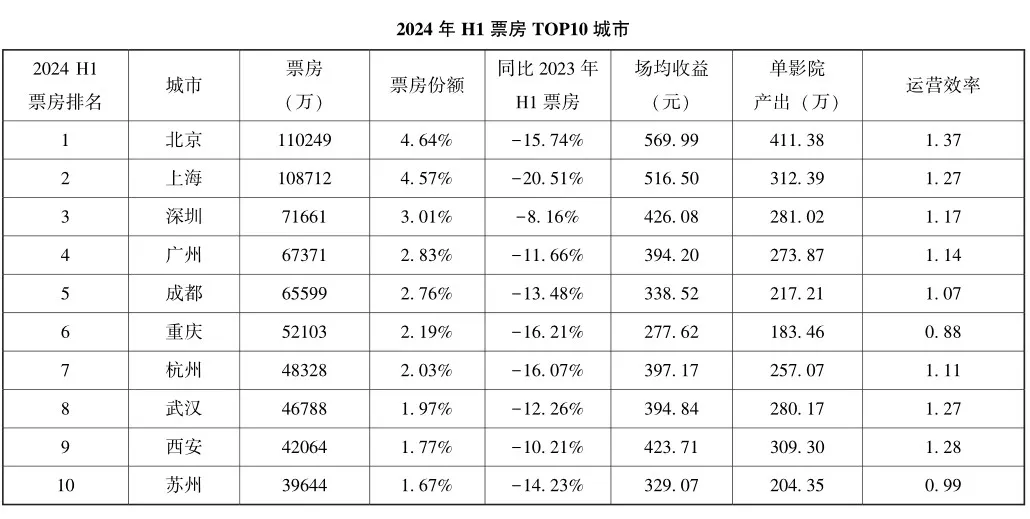

1.票仓票房

一二线城市票房同比跌幅最大,主要由一二线场均人次下降明显及一线票价回调显著综合导致: 2024年上半年一线城市票房35. 8亿,同比下降15. 1%,二线城市票房103. 0亿,同比下降11. 3%。一二线城市票房下降明显表明一二线城市对影片品质的要求更为苛刻,单纯票价下降对观影刺激效果有限。

2.重点省份

头部省份票房排名较去年上半年小幅变动:山东、河南、北京票房排名均上升1位;影院建设方面,广东上半年新建影院42家,新建数量最多,且新建同比增幅最大。

3.重点城市

头部城市票房排名较去年上半年基本保持稳定:北京票房排名反超上海上升至今年上半年首位。影院建设方面,北京、成都上半年新建影院数最多,分别17、16家;其次是重庆、济南、深圳,新建影院数量均在10家以上。

五、上半年终端市场分析

1.影院经营

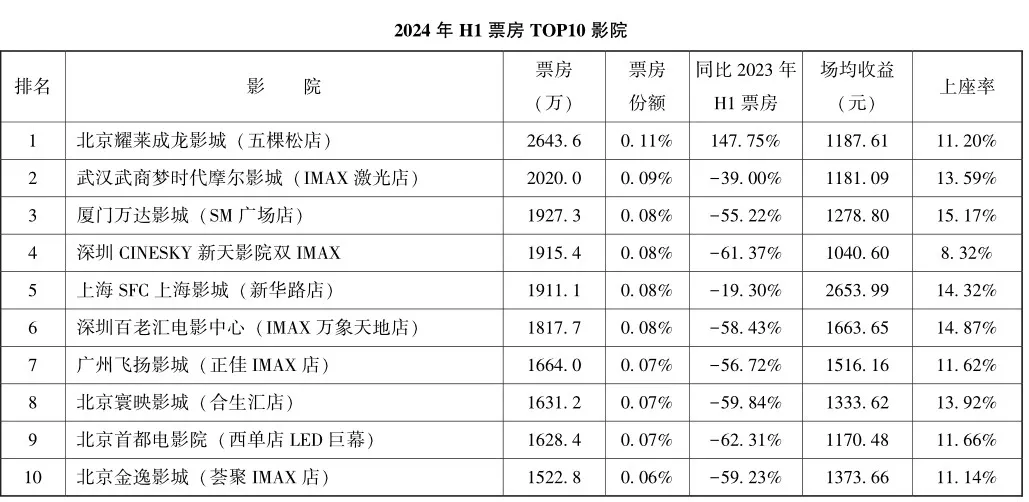

影院票房体量下降明显: 2024年上半年票房250万以上的影院占比25%,较2022年同期下降4个百分点,较2019年疫情前的40%,大幅下降15个百分点,即票房250万及以上的高产影院比例仅为2019年的61%。头部影院更迭明显,一线占8席:其中北京4家、深圳2家、上海1家、广州1家。

2.重点院线

头部院线票房排名较去年上半年略有变动:万达院线稳居市场首位;上海联和、中影南方、幸福蓝海票房排名较2023年同期各上升1位。影院建设方面,中影数字、浙江时代新建影院数量最多,分别为42、40家;其次是中影南方、大地院线、万达院线,分别为39、36、36家。

3.重点影投

影投票房体量有所回落: 2024年上半年票房2000万以上的影投数量占比19%,同比2023年下降4个百分点,较2019年的30%下降11个百分点。头部影投票房排名较去年同期更迭明显:万达电影领跑市场;万象影城票房排名上升3位;上海星轶、中影影投票房排名各上升2位;金逸影视上升1位。

(本报告票房数据来源均为拓普电影睿库。数据统计时间截至6月30日。)

本“报告”由“北京拓普世纪信息咨询有限公司”提供,本刊略有删节。特此说明。