危机还是转机:关税壁垒、研发投入与创新质量转化

2024-08-09 00:00:00宋敏聂聪张学人

宏观质量研究 2024年3期

摘 要:推动创新高质量发展是实现中国式现代化目标的重要环节。2018年以来美国对从中国进口的商品大规模加征关税。遭受关税壁垒冲击的中国企业在研发投入和创新高质量产出方面会受到何种影响,值得探究。基于2014-2021年A股制造业上市公司的面板数据,采用双重差分方法,实证检验美国对华加征关税对中国企业研发支出的影响及其效用机制。研究发现,美国对华关税壁垒提高了中国企业研发投入,表现为创新补偿效应和创新探索效应。进一步研究发现,企业短期创新产出下降而长期创新产出上升,并进行了由低质量创新向高质量创新的调整,说明关税壁垒促进了创新高质量转化。研究从微观视角丰富了中美贸易战对创新的影响,在贸易制裁框架下拓展了关税壁垒对研发的激励机制。同时,为在贸易保护背景下,企业和政府如何应对贸易制裁和有效发挥研发投入的质量导向提供了实证借鉴。

关键词:关税壁垒;研发投入;创新补偿效应;创新探索效应;创新质量转化

DOI:10.13948/j.cnki.hgzlyj.2024.03.001

宋敏,武汉大学经济与管理学院、武汉大学中国中部发展研究院,电子邮箱:fmsong@whu.edu.cn;聂聪,武汉大学经济与管理学院,电子邮箱:congnie@whu.edu.cn;张学人,武汉大学经济与管理学院,电子邮箱:snowmanzhang@whu.edu.cn。本文受国家社科基金重大项目(20&ZD072)的资助。感谢匿名审稿人对本文提出的意见,文责自负。

一、引言

创新是驱动经济高质量发展的关键因素,若发展中国家的创新步伐无法赶上发达国家,两者间的发展鸿沟将难以弥合。根据联合国教科文组织数据显示,中国在世界研发中的份额从2000年的4.5%提高到2022年的22.2%;相反,美国在世界研发中的份额从2000年的36.4%下降到27.4%。虽然创新投入差距逐步靠近,但是中国研发投入重数量而轻质量,造成中、美在实际创新质量间尚存在较大差距。2022年中国创新能力综合排名全球第11位,和中国在全球专利申请第一的地位不相匹配。尽管在当前发展阶段创新数量的增加对中国经济增长质量的总体效应为正,但如果要从根本上提高经济增长质量、推动高质量发展,必须依靠创新质量而非创新数量的提升(聂长飞等,2022)。2020年党的十九届五中全会审议通过的“十四五”规划建议提出,“以创新驱动、高质量供给引领和创造新需求”,并到“2035年基本实现社会主义现代化远景目标中包括关键核心技术实现重大突破,进入创新型国家前列”,实现从“创新数量大国”到“创新质量强国”的转变。

为了维护全球科技霸主地位并遏制中国技术崛起势态,美国以中美之间存在巨大贸易逆差为理由,单方面宣布对华施加关税。然而,美国针对中国加征关税的产品种类大多瞄准《中国制造2025》重点领域,试图借助贸易制裁手段来达到遏制中国高质量发展的目的。美国对华施加关税壁垒是否阻碍了中国通过高质量创新的发展道路?中国的投入创新的积极性是会受美国制裁而减少,还是会化危机为转机,激发创新高质量投入,推动产业向高端升级,逐步在全球产业格局中建立竞争优势,并在美国的制裁中实现突围破局?

宏观层面的高质量增长是由微观层面推动的总和所构成的。企业作为产业发展的微观主体,一方面是参与国际贸易活动的基本单位,另一方面也是技术进步的主要推动者。因此,本文选取A股上市的制造业企业为样本,以美国在2018-2019年对中国出口产品分批、分时施加关税为准自然实验,通过多期双重差分法,对企业创新投入和创新高质量产出的变化进行实证检验。研究结果发现:第一,关税壁垒制裁激发了企业的研发投入,且结论经过一系列安慰剂测试后仍然稳健。第二,制裁促进了企业长期全要素生产力的增长,验证了假说中的创新补偿效应。此外,制裁还促进了企业创新多元化发展,使得企业采取了多方位的创新尝试,验证了假说中的创新探索效应。第三,在对创新产出做出进一步研究分析后,本文发现短期创新产出下降而长期创新产出上升,并进行了由低质量创新向高质量创新的调整。

本文的主要贡献有如下三点:第一,本文丰富了贸易制裁经济后果方面的文献。现有围绕贸易制裁和企业创新关系的研究多从非关税壁垒出发,考察反倾销、技术贸易壁垒或实体清单等制裁方式对创新的效应。较少从关税壁垒视角讨论贸易制裁对企业创新的影响。现有相关研究大多基于贸易自由化的话题,探讨关税下降如何促进企业创新。而随着中国科技水平的发展,实现制造业企业在全球价值链上攀升;为遏制中国的全面崛起,自2018年始,美国对中国部分产品加征关税,发起近半个世纪以来全球市场上规模最大的一次贸易对抗(Qiu等,2019)。因此,本文通过识别企业出口美国产品是否被列入加征关税清单,采用双重差分的方法从企业创新的角度来检验贸易制裁的影响,丰富了贸易制裁和企业创新关系的研究。

第二,有关中美贸易冲突事件对企业创新的影响是促进效应还是抑制效应占主导,尚未达成共识。本文的研究支持了中美贸易冲突倒逼企业进行创新的结论(蔡中华等,2022;马天月和丁雪辰,2020),并进一步解释冲突通过何种方式倒逼创新。企业将研发投入到效率提升式创新和摸索新方向式创新中,平衡两种创新模式保证企业在短期和长期的竞争优势。然而到底是两者间进行抉择还是在两者之间实现平衡需要实证证据。本文结果表示贸易冲突中美国对华施加关税壁垒对研发支出创新促进作用中的创新补偿效用和创新探索效用共同起到了重要作用,探讨了负面冲突带来的创新倒逼效应。

第三,本文站在创新质量中创新投入高质量转化的视角,丰富了对贸易制裁的倒逼效应的理解。创新质量转化发生在创新活动的后期,直接体现了创新主体创新投入的成果,是形成高创新质量的重要过程。尽管也有文献发现贸易制裁对创新产出有着短期的负面影响和长期的正面影响(李正卫等,2024;余典范等,2022),但创新质量从负向正的转变是如何发生的却仍有待讨论。本文将创新质量转化作为研究的切入点,评估将研发投入应用于两种不同的创新形式对创新质量转化的影响,并动态分析了创新项目从低质量到高质量的升级过程,从而为创新质量转化的产生提供了合理的解释。

本文余下结构安排如下:第二部分为制度背景、文献回顾、理论分析和研究假设;第三部分为实证方法和数据;第四部分为实证结果;第五部分为稳健型检验;最后是结论和启示。

二、制度背景和文献综述

1.制度背景

美国贸易代表办公室于 2018 年 3 月发布了《基于1974年贸易法301条款对中国关于技术转移、知识产权和创新的相关法律、政策和实践的调查结果》报告。报告中,美国政府采取双重标准,选择性地引用数据,偏见性地指责中国不合理和歧视性的工业政策,认为中国政府对技术转让、许可和知识产权的干预,以及对美国公司的投资和活动的限制损害了美国的利益。美国贸易代表办公室提出,可以通过增加关税和投资限制作为解决这些问题的手段,并迫使中国改变其“不公平”做法。

2018年至2019年,美国一共对中国实施6次加征关税的贸易制裁政策,其中5次执行,1次推迟。2018年7月6日,美国贸易代表办公室宣布第一轮对500亿美元的中国进口产品加征25%的关税。随后,2018年8月8日,美国继续针对500亿美元中国的进口产品加征第二轮25%的关税。2018年9月18日,美国宣布第三轮加税,对2000亿美元中国的进口产品加征10%的关税,其中同类商品于2019年6月第四轮关税加征中调整为25%。2019年9月1日,美国宣布第五轮对1120亿美元中国的进口产品加征10%的关税,而第六轮关税的加征随着中美双边谈判暂时被搁置。

中国和美国是世界上最大的经济体,也是最重要的贸易中心。此次中美间的贸易冲突是近半个世纪以来全球市场上规模最大的一次贸易对抗(Qiu等,2019),它阻碍了中美之间的正常贸易往来。据中国国家统计局官方数据显示,美国对中国商品的平均关税税率从2018年初的4.4% 上升到2019年年底的 23.5%。截至 2019年年底,美国对中国的进口商品征收了约3500亿美元的关税(Fajgelbaum和Khandelwal,2022)。图1显示2018-2019年美国对华进口产品加征关税前后,出口金额经标准化后的变化趋势,发现在加征关税后,中国企业出口美国的商品总金额迅速下降。

根据Li(2018)整理的美国对华加征关税的产品类型信息可知,数据来源Li, M. (CARD)(2018)CARD Trade War Tariffs Database,后简称CARD数据库。前两轮关税清单主要针对航空航天、信息通信技术、机器人技术、工业设备、新材料和汽车等高科技领域,这与《中国制造2025》重点产业高度重合。而在后三轮关税清单中,美国同样纳入了大量低技术制造业产品和与中国具有贸易互补性的产品,但是前两轮对于高科技产品施加的关税税率为25%,显著高于后三轮10%~25%的关税税率。

根据前两轮加征关税涉及的行业来看,美国旨在限制中国技术领域的发展,其中推动形成中美科技对立的战略意图十分明显。美国处于全球创新链的上游环节,在复杂的全球产业链中参与更高级别的创新研发活动,获得超额的垄断利润。然而,中国企业没有像美国期望的那样甘心于“世界工厂”的位置,而是不停地向全球产业链上游攀升,逐渐从“中国制造”转型为“中国智造”。尤其是自2014 年中国专利申请数量首次超过美国后,中国专利申请量保持稳定高速增长,位居世界第一。因此,遏制中国科技发展以维护美国技术霸主地位成为美国发起关税制裁的重要原因。除此之外,维护产业链安全也是美国发动关税制裁的另一个重要原因。从后三轮制裁涉及的产品类型来看,美国希望通过关税壁垒将一些产业从中国转移到其他不存在地缘政治风险的国家,降低对中国的依赖度,弱化中国在全球工业中的地位。美国对华的关税壁垒使得一些国家受益,他们通过向美国出口以填补中国出口减少所留下的差距。其中越南是最大的受益者,科技公司将制造业转移到那里。同时韩国也受益于电子产品出口的增加,马来西亚则受益于半导体出口,而墨西哥受益于机动车。

2.文献回顾

针对关税壁垒对创新质量转化研究主题,本文主要从两个层次评述现有文献。

(1)贸易制裁和企业创新

贸易制裁措施一般包括禁止交易和进出口管制,阻碍制裁发起者与被制裁对象的贸易往来。当前贸易制裁和企业创新的相关研究,主要集中于非关税壁垒制裁,例如反倾销、技术性贸易壁垒和实体清单制裁,且研究尚未得出统一结论。持有积极观点的研究强调制裁冲击带来更多的机遇,促进企业进行创新。部分研究认为贸易制裁激励企业的投入研发,显著促进企业的创新行为。魏明海和刘秀梅(2021)使用反倾销数据来衡量企业面临的贸易环境不确定性,发现企业通过增加创新来应对这种贸易摩擦。徐惟和卜海(2018)通过理论分析和实证检验发现,研发创新是企业应对技术性贸易壁垒,进而降低商品成本来促进国际贸易的重要渠道。此外,制裁也会带来资源配置效应,使得企业更倾向于高质量高技术含量的创新活动。黄新飞等(2022)发现反倾销带来短期实用新型专利增加,反倾销长期带来发明专利增加;成琼文和李钰(2022)发现反倾销对突破性创新的促进作用高于渐进式创新。杨文豪等(2022)参考资源依赖理论,发现反倾销促使企业主动转型,通过对外投资和出口范围扩张拉动企业创新。陈雯等(2023)对技术性贸易壁垒的创新增长的机制进行深入研究发现,逃离竞争效应、创新补偿效应和市场调整效应可以解释这种增长。也有研究对此持否定意见,认为贸易制裁冲击给创新带来了负面的影响。贸易制裁加剧了企业的融资约束(Wen等,2024)。李双杰等(2020)发现反倾销对出口企业、低生产率企业和非国有企业的创新有显著的长期负向影响,其主要可以由内源和外源融资约束的加剧来解释。曹平等(2021)和沈昊旻等(2021)发现中国企业遭受反倾销调查后融资约束的加剧导致策略性创新活动受到抑制。还有部分文献认为贸易制裁对创新的影响存在短期抑制效应和长期促进效应。这一结论主要集中在研究美国政府发布的实体清单制裁的影响上。实体清单是美国政府公布的贸易黑名单,是一种最严格的制裁手段,清单中企业的供应链、资金链和创新链都会受到美国政府制裁。现有研究发现,企业实体清单制裁存在短期的负面影响,但长期存在对自主创新的倒逼效应(李正卫等,2024;余典范等,2022)。

除了非关税壁垒之外,贸易逆差国对顺差国实施关税壁垒是一种常见的贸易制裁手段。在被制裁国家生产规模报酬递减和可交易商品具有较高同质性的背景下,关税壁垒可以被视作一种有效的对抗策略(姜卫民等,2022)。现有研究大多在贸易自由化背景下,研究关税降低对创新的作用。Liu和Qiu(2016)探讨了关税对创新的影响,利用中国加入WTO作为准自然实验,发现由于高品质进口中间产品具有替代本土创新的作用,降低进口中间产品关税可能削弱企业的创新能力。Chen等(2021)利用美国给予中国永久正常贸易关系(PNTR)为准自然实验,发现减少对中国进口产品大幅提高关税的威胁,可以促使美国企业进行创新,且对于拥有更多不可逆转投资的公司以及在 PNTR 后中国商品增加幅度更大的公司而言,促进作用更为明显。然而,此类研究仅考虑了进口关税减少对本国企业创新的作用,研究别国增加关税对本国企业创新的影响的文献还较少。李平等(2014)研究了关税壁垒和非关税壁垒对创新的影响,结果显示关税壁垒阻碍了企业的技术创新,而非关税壁垒则通过倒逼机制促进了企业的创新活动。然而,这项研究基于2000年至2010年的数据,当时的国际环境与当前逆全球化的趋势显著不同。此外,该研究未能充分考虑近年来中国在全球价值链中快速上升的地位以及面临的全球科技竞争压力。

近年来,随着中美贸易摩擦的加剧,越来越多的文献开始关注这一贸易冲突对中国企业创新活动的影响。蔡中华等(2022)利用文本分析的方法识别出企业对贸易战的感知程度,发现贸易冲突促进了企业投入研发,且受到行业竞争的正向调节作用。杨飞(2021)采用内生偏向型技术创新模型研究贸易摩擦、国内市场规模和高技术创新在不同中美技术差距情景之间的关系,发现扩大高技能劳动的市场规模效应能消除美国对华加征关税的负面影响。Benguria等(2022)发现贸易冲突使企业感受到的贸易政策不确定性提高,从而损害了企业层面的投资,其中研发支出减少2.3%。周冬华等(2023)指出,在受中美贸易摩擦影响较大的行业中,企业创新受抑制,原因在于学习效应的减弱、融资约束的加剧和风险承担能力的下降。

(2)创新投入的高质量转化

创新投入的高质量转化相关研究是基于创新质量的内涵。作为创新在质量层面的衍生,Haner(2002)首次提出了创新质量的概念框架,认为不同于产品质量关注结果,创新质量实际上是所有创新结果之和,包含有创新潜能、过程与结果。杨幽红(2013)在梳理国内外相关文献的基础上,通过对创新、质量概念发展与演变的分析,将创新质量定义为创新所提供的产品、服务、过程,市场或是经营管理的组织、方法的特征满足顾客要求的程度及所含不良的免除程度。姜博等(2019)则按照创新驱动产业发展的内在机制要求,结合创新生成、应用、扩散和转化的循环过程,将高技术产业创新的适应性程度定义为创新质量。因此,对于创新质量的产生,创新投入的增加是企业高质量创新的开端,也是形成创新质量的关键要素。创新研发投入的质量转化作为创新质量的重要环节,发生在创新活动的后置时期,直接体现了创新主体创新投入的成果。

中国企业的研发支出快速增长,但总体研发投资的成果转化效率并没有提高(Han等,2017)。Knig等(2022)测算了TFP 的来源后发现,尽管研发投资对中国生产率的增长做出了重大贡献,但研发投资的生产力回报率不高。在创新研究领域,企业研发投资与创新产出高质量转化的关系一直都是学者们的研究热点论题。张古鹏等(2011)探讨中国地区间创新质量的差异时发现,研发投入对地区创新质量均有正向作用。洪俊杰和石丽静(2017)研究发现,企业的研发活动对其创新表现的提升作用随着所处地区的开放性、知识产权的有效保护以及市场化程度的增加而增强。何涌(2019)发现,研发投入对企业的创新质量促进作用存在滞后效应,当期研发投入不能立刻出现创新质量转化效果。童馨乐等(2022)发现,只有在政府干预程度较低、法治水平较好的情况下,政府研发补贴才能发挥创新质量导向作用。

贸易制裁是影响企业创新的外部因素之一。大部分学者将研发投入和创新产出视为衡量创新的两个指标,并将它们作为并列的被解释变量进行分析(黄新飞等,2022;魏明海和刘秀梅,2021)。然而,这类研究忽视了企业研发投入和创新产出之间的转换过程。少数学者考虑了研发支出和创新产出之间的因果关系,余典范等(2022)发现,贸易制裁导致短期创新产出下降的原因之一归因于研发支出的减少。然而,相关研究尚未从创新质量的视角考察贸易制裁带来的后果。

综上所述,围绕贸易制裁或者是中美贸易冲突对企业创新的讨论,现有文献从理论阐释和实证分析进行了多层次的研究。尽管这些研究取得了丰富的成果,但仍存在不足之处需要进一步拓展。首先,在中美贸易冲突的背景下,有关关税壁垒对技术创新影响的文献较少。本文强调美国对华发起的关税壁垒作为一种贸易制裁手段,将关税壁垒纳入贸易制裁框架中,讨论其对中国企业创新的影响。其次,关于贸易制裁对企业创新质量转换的影响,直接研究贸易制裁、企业研发投入与创新产出三者关系的文献不多,当前文献也仅从数量的角度考虑研发投入的创新驱动效应,并且未讨论这种研发投入的创新质量转化是如何发生的。

3.理论分析和研究假设

(1)负面影响

市场规模效应理论认为要素的市场规模越大,利用该要素的技术所获利润越大,越有利于激励企业研发偏向该要素的创新技术(Acemoglu,2002),贸易相关的文献也证实了市场规模效应在促进企业创新中的重要作用(Aghion等,2018)。因此,关税制裁会压缩企业向美国的出口渠道,使得创新投资不能为企业带来预期利润,降低创新的潜在收益,从而企业产生“气馁效应”,倾向于减少研发支出,转向“低质低价”的发展路线。 基于熊彼特分布式创新模型,技术落后者必须先赶上技术前沿者,才能再争夺未来技术领先地位(Aghion等,2001)。当利润空间压缩,企业距离技术突破的难度更大,难以承受创新投入前期沉没成本使其倾向于减少研发支出。同时,关税壁垒切断了出口渠道还进一步加剧企业融资约束问题(李双杰等,2020;沈昊旻等,2021),意味着关税壁垒不仅减少企业的创新意愿还可能减少企业的创新能力。此外,关税壁垒阻碍了企业 “干中学”。企业向发达国家出口时,发展中国家企业通过知识溢出在“干中学”获得了发达国家先进的技术和组织管理方法,提高企业的生产力收益(Coelli等,2022;Keller,2021)。而为了将这些“干中学”获得的知识转化成高质量产品,企业会提高研发支出水平来增加内部知识积累(Lokshin等,2008)。关税壁垒阻碍企业出口路径,使得由“干中学”带动的企业产业研发升级途径被迫中断。由此,本文提出假设:

H1a:美国对中国出口商品施加关税抑制企业研发投入

(2)正面影响

为了避免关税加征带来的损失,企业可能会延缓或者暂停对创新的投入,但危机往往也伴随着转机。理论上,创新存在逆周期的特征,即企业在经济危机时期往往会有更强的意愿投入创新(Aghion等,2010)。如果将该理论应用于此次中美贸易冲突的背景,则可以被理解为:在面临关税壁垒造成的危机时,由于当前技术水平难以获得高额利润,企业可能通过加强创新的投入进行更多的技术创新尝试,最终依靠新出现的技术创新使企业摆脱危机。

H1b:美国对中国出口商品施加关税促进企业研发投入。

在贸易冲突前,美国是中国最重要的产品出口目的国,加征关税对企业产生深刻影响。美国对中国的贸易制裁削弱了中国产品在美国的竞争力,提高了欧洲同类产品在美国市场的竞争力,使其他国家获得贸易转移收益。可见,在短期内,关税壁垒增加了中国企业向美国的出口成本,削弱了国际市场的价格竞争力,导致企业的利润下滑。但是,如果企业预期关税壁垒形式的贸易制裁的长期趋势,为维持市场势力并保证利润,它们则会加大研发投入来降低生产成本,弥补贸易制裁造成的损失,从而产生创新补偿效应。“创新补偿效应”是波特假说的核心概念,认为严格的环境规制会促使企业进行技术创新,从而降低由于经营成本上升带来的不利影响。同时,创新补偿效应不仅存在于环境规制领域,其他影响企业成本的因素也可能引发类似的负向激励效应(陈雯等,2023)。因此,本文推测在面对以关税为手段的贸易制裁时,成本上升可能迫使企业不得不投入于创新活动,通过促进企业生产效率的提高来应对制裁造成的损失。

H2a:美国对中国出口商品施加关税促进企业研发投入,其中创新补偿效应起到重要作用。

除此之外,企业还可以进行多元化创新探索,通过摸索新的创新方向增加产品的差异化,提高核心竞争力以应对贸易制裁。创新带来的经济价值是高度异质性,新方向探索出的新颖性创新成果对竞争优势的促进作用更显著(Hall等,2005)。在许多技术行业中,某些现有企业会产生渐进式的改进,并跟随其核心技术走向淘汰,而那些能够产生新颖性和突破性的高质量创新企业可以成为新的行业领袖。美国对华关税壁垒进一步增加了企业投入于探索性创新的动力。一方面,企业进行探索性创新来研发差异性产品能帮助企业维持在美国的市场份额。当美国买家能以较低的搜集成本和转化费用在全球市场上寻找新的卖家,依靠价格为竞争力的产品会失去对美国的出口机会。相反,企业若能提升产品的差异化水平,企业就能通过产品的新颖性和独特性而非价格优势来维持市场份额(Huang等,2023)。另一方面,中美贸易冲突带来的贸易转移效应加速企业在新兴国家寻找新的出口机会。而从市场的角度来看,新颖度高的创新大多服务于新兴市场(李哲等,2020),企业需要结合目标市场客户的需求,为其订制差异化产品。因此,本文推测在面对美国以关税为手段的贸易制裁时,进行探索式的创新行为成为企业增加创新投入的重要驱动力。

H2b:美国对中国出口商品施加关税促进了企业研发投入,其中创新探索效应起到重要作用。

单靠创新资源的投入不能直接导致创新产出增长,仅靠增加研发支出也无法确定企业创新成果的提升,重要的是考虑创新投入是否得到有效转化和利用,即研发支出增长是否能推动创新质量转化。因此,只有将创新资源合理地分配到高质量创新项目中,才能促进创新质量的提高,实现“投入-产出”的创新质量转化路径。值得注意的是,研发投入的增加并不会立刻增加企业创新产出,从研发投入到创新产出还需要一定时间。因此,关税壁垒对企业创新产出在短期和长期方面的影响存在异质性。在短期,企业会调整内部的创新资源配置,减少低质量或是成果收益不足以弥补制裁损失的创新项目。而长期,这种调整带来的负面影响会逐渐消失;同时,贸易制裁倒逼企业进行高质量的创新活动,将资金投入于提升效率的创新和探索新方向的创新,最终提高创新质量。

H3:美国对华施加关税导致短期的创新产出下降,但在长期促进创新产出的增长,提高创新投入转化质量。

三、实证方法和数据

1.数据说明

美国对华加征关税产品层面的数据来自CARD数据库,企业层面的出口数据来自海关库,企业研发费用数据来自万德(WIND)数据库,其他财务数据均来自于国泰安数据库(CSMAR)。本文将样本的时间设定为2014-2021年。按照如下规则,本文对样本进行筛选:第一,剔除被特别处理(ST/*ST)的上市公司;第二,仅保留制造业企业;如果考虑全部上市企业,共计643家企业受到贸易战的影响,其中616家企业属于制造业,占比高达95.8%。本文基于证监会2012年修订的上市公司行业分类指引,当企业对应的门类代码为C类时,则识别为制造业企业,否则为非制造业企业。第三,删除存在变量数据缺失的样本;第四,删除于2018年之后上市的公司;第五,对所有连续变量进行1%~99%的缩尾处理。经筛选后得到了2252家上市公司,样本观测值共计16339个。

2.变量设计

(1)R&D支出指标。现有文献度量对中国上市企业的研发支出的常见衡量指标有两种:经过总资产标准化的R&D支出和经过营业收入标准化的R&D支出。参考刘运国和刘雯(2007)的做法,本文在主要回归分析中选用R&D支出与总资产之比作为被解释变量来衡量研发投入规模,因为会计项目中的“应计收入”存在被“盈余操纵”的可能,导致选取R&D支出与收入之比指标会影响识别的准确性。

(2)创新产出指标,用专利申请数量来衡量。专利可以被视作企业转化创新投入形成的成果(邓悦和蒋琬仪,2022)。根据不同的专利类别,本文将创新产出分为高质量创新产出和低质量创新产出。就科学技术水平而言,发明专利的科技含量最高,反映创新高质量水平;而实用新型专利主要是用来保护一些微小的发明,为现有的产品或在现有的产品上进行完善。因此,本文使用发明专利衡量高质量创新产出,实用新型专利衡量低质量创新产出。此外,考虑到没有申请专利的情况,所以本文将企业专利产出进行对数化处理,即定义为专利申请数量加1之和的自然对数。

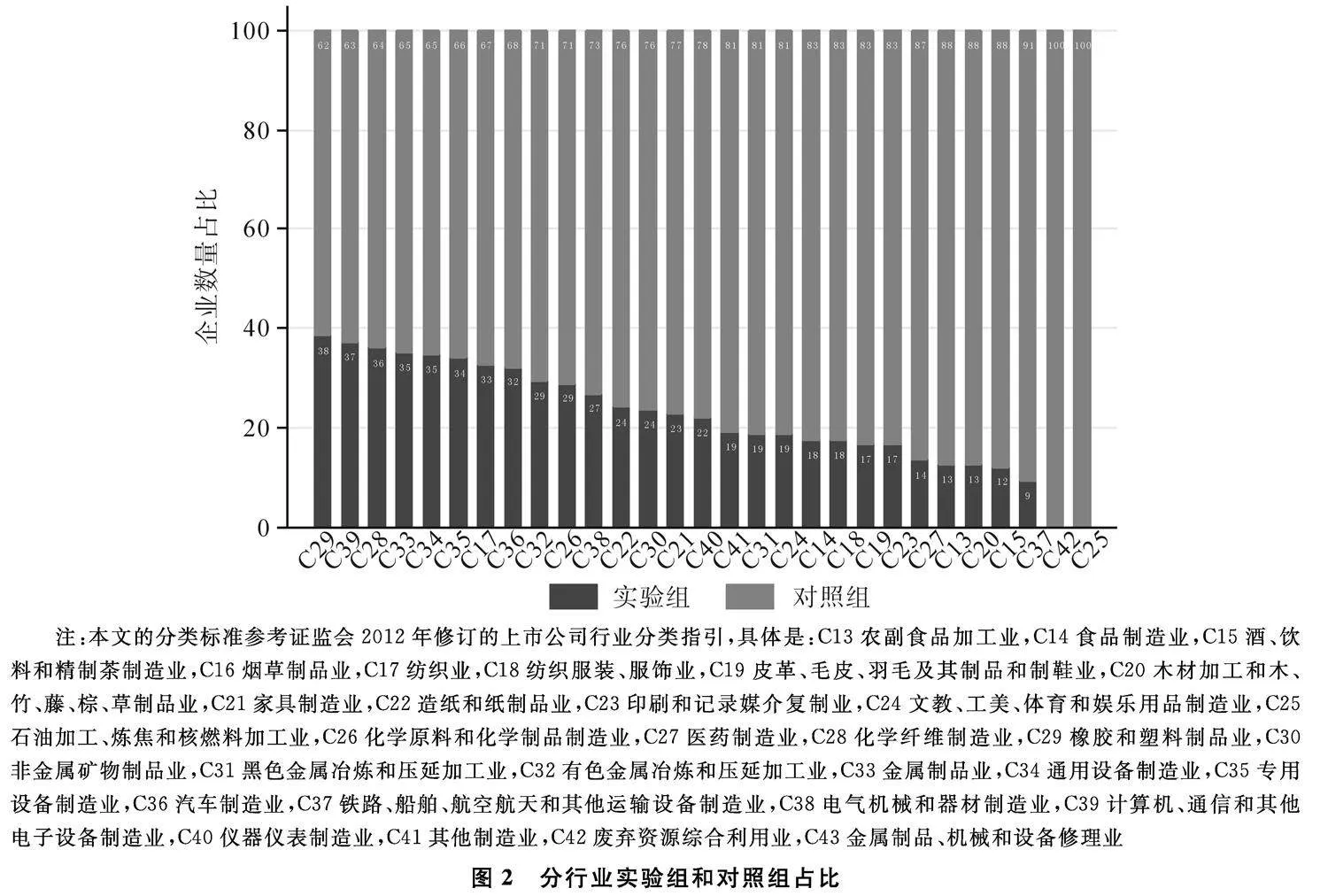

(3)企业是否受到中美贸易战的冲击。本文参考现有文献的方法(王红等,2023;Zhang等,2023),识别企业是否受到中美贸易战的直接影响。首先,本文使用CARD数据库,获得美国对华在六位数产品分类层面(HS6)施加关税的信息,并匹配中国海关库中的中国出口美国的产品信息。由于中国海关要求中国出口企业申报八位数的产品分类信息(HS8),所以需要将HS8转换为HS6的标准进行匹配。然后,根据企业的名称,本文将海关数据和上市企业的财务数据进行匹配。值得注意的是,由于中国海关数据有关出口企业名称的信息仅披露到2016年,本文选取2016年上市公司和海关的匹配数据来识别企业是否受到贸易战的冲击。如果企业在2016年有向美国出口商品,并且出口商品的种类暴露在已经颁布的美国对华施加关税的清单中,则解释变量Expose为1,否则为0。基于此,本文绘制出样本内中国上市企业分行业被美国进行关税制裁的比例。如图2所示,中国企业受美国关税影响的行业差异性较大,其中最低的为废弃资源综合利用业(C42)和石油、煤炭及其他燃料加工业(C25),没有企业受到影响;最高的是橡胶和塑料制品业(C29)和计算机、通讯和其他电子设备制造业(C39),均有超过37%的企业出口受到影响。

注:本文的分类标准参考证监会2012年修订的上市公司行业分类指引,具体是:C13农副食品加工业,C14食品制造业,C15酒、饮料和精制茶制造业,C16烟草制品业,C17纺织业,C18纺织服装、服饰业,C19皮革、毛皮、羽毛及其制品和制鞋业,C20木材加工和木、竹、藤、棕、草制品业,C21家具制造业,C22造纸和纸制品业,C23印刷和记录媒介复制业,C24文教、工美、体育和娱乐用品制造业,C25石油加工、炼焦和核燃料加工业,C26化学原料和化学制品制造业,C27医药制造业,C28化学纤维制造业,C29橡胶和塑料制品业,C30非金属矿物制品业,C31黑色金属冶炼和压延加工业,C32有色金属冶炼和压延加工业,C33金属制品业,C34通用设备制造业,C35专用设备制造业,C36汽车制造业,C37铁路、船舶、航空航天和其他运输设备制造业,C38电气机械和器材制造业,C39计算机、通信和其他电子设备制造业,C40仪器仪表制造业,C41其他制造业,C42废弃资源综合利用业,C43金属制品、机械和设备修理业

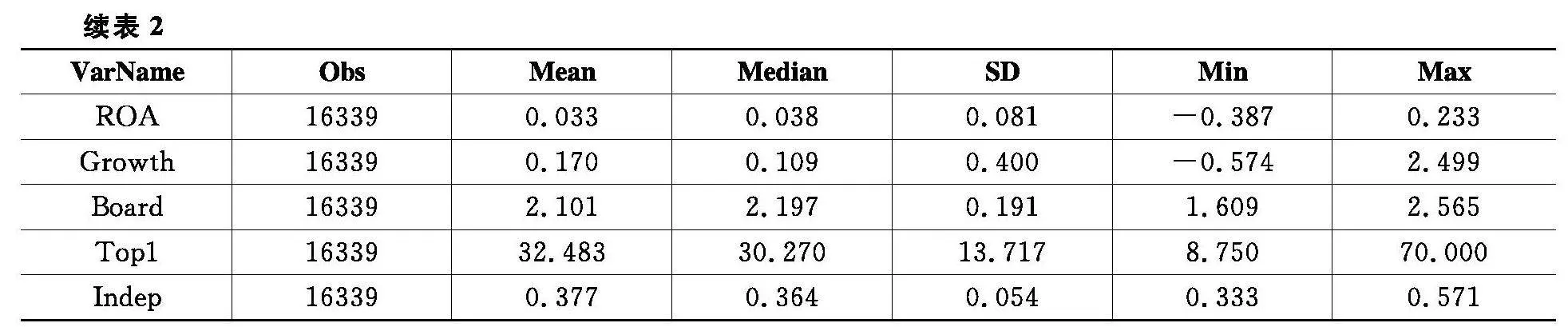

(4)控制变量。本文的控制变量Xit包含:公司规模(Size)、杠杆率(Lev)、盈利能力(ROA)、营业增长率(Growth)、第一大股东持股比例(TOP1)、董事规模(Board)和独立董事占比(Indep),表1为控制变量的具体定义。

3.计量模型设定

本文采用多期双重差分法,以中美贸易战美国对华进口产品加征关税作为准自然实验,考虑其对中国企业研发支出的影响。借鉴Zhang等(2023)的做法,本文选取出口美国产品被加征关税的企业为实验组,其他企业为对照组,构建如下模型:

RDit=β0+β1×Exposeit+Xit+δi+ηt+εit

(1)

Exposeit=Postit×Treati

(2)

式(1)为考虑了时间和企业固定效应的双重差分估计模型。其中,被解释变量RDit表示企业研发支出。Postit为处理效应时期的虚拟变量,企业出口产品被美国列入关税加征清单当年及以后的年份为1,否则为0。Treati是虚拟变量,表示企业在样本期间内出口美国产品是否被施加关税,如果是则为1,否则为0。解释变量Exposeit是实验效应时期的虚拟变量与实验组虚拟变量的交互项。Xit是一组随时间变化的企业特征变量,δi表示企业固定效应,ηt是年度固定效应,εit是随机误差项。本文核心关注的解释变量系数是β1,其经济含义可以理解为中美贸易冲突中美国对华关税壁垒对于中国上市公司研发规模的影响。最后,为了控制潜在异方差及组内序列相关引起的估计偏误,本文将标准误差在公司层面进行了聚类调整(Cluster)。

4.描述性统计

表2为主要变量的描述性统计结果。本文发现中国制造业上市公司平均R&D支出水平为2.3%,高于上市公司平均研发支出水平。此外,创新产出的均值为85.626,其中高质量的创新产出为38.720,略低于低质量创新产出44.628。制造业样本企业的平均专利数量显著高于全样本上市企业,说明制造业上市公司是创新的主力军,一定程度上验证了本文样本选择的合理性。从数据分布来看,研发投入的平均值和中位数差距不大,说明不同企业间的创新投入差距较为均衡;然而专利数量的平均数远超中位数,说明在不同企业间的创新质量转化存在较大差异。样本中处理组企业的数量占到 28.4%,而处理组中处于关税制裁后的样本比例为49.6%(=0.141/0.284×100%)。其他控制变量的数值也和现有文献的研究非常相似,不再赘述。

四、实证结果

1.基准回归

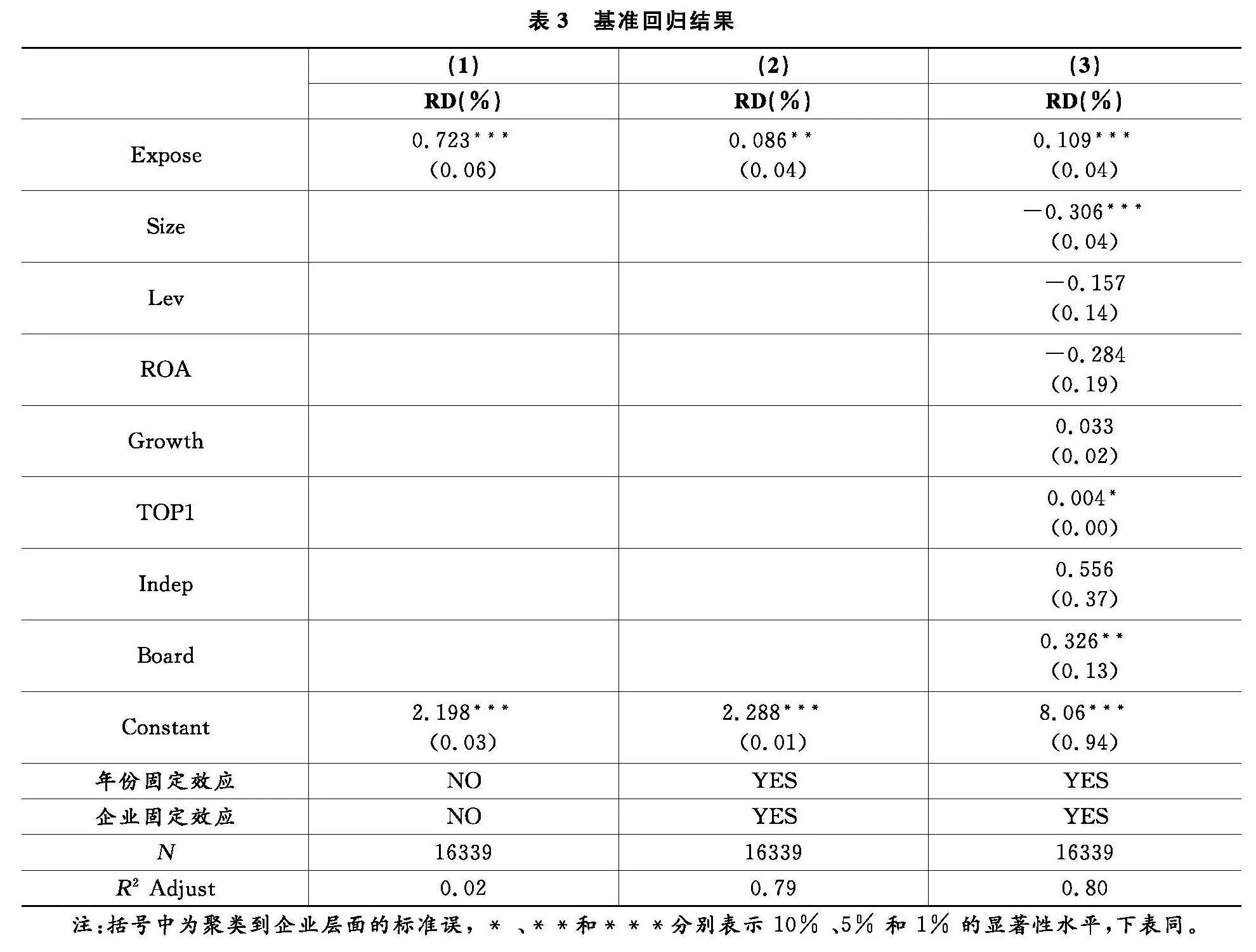

表3汇报了美国对华出口产品施加关税对企业研发投资的影响。为说明回归结果的稳健性,本文将固定效应和控制变量逐步加入模型(1)。可以发现,交互项Expose的估计系数在所有回归方程中均显著为正。结果表明,当企业向美国出口的产品被加征关税后,研发支出会显著增加。具体地,本文以纳入所有固定效应和控制变量的第(3)列为例,对估计的经济意义进行说明。中美贸易战美国对华施加关税导致直接受影响的企业R&D支出比上升0.109%,约占平均值的4.7%(=0.109/2.30)。回归结果验证研究假说H1b,即关税壁垒显著地提高了受影响企业的研发支出水平。

2.创新补偿效应

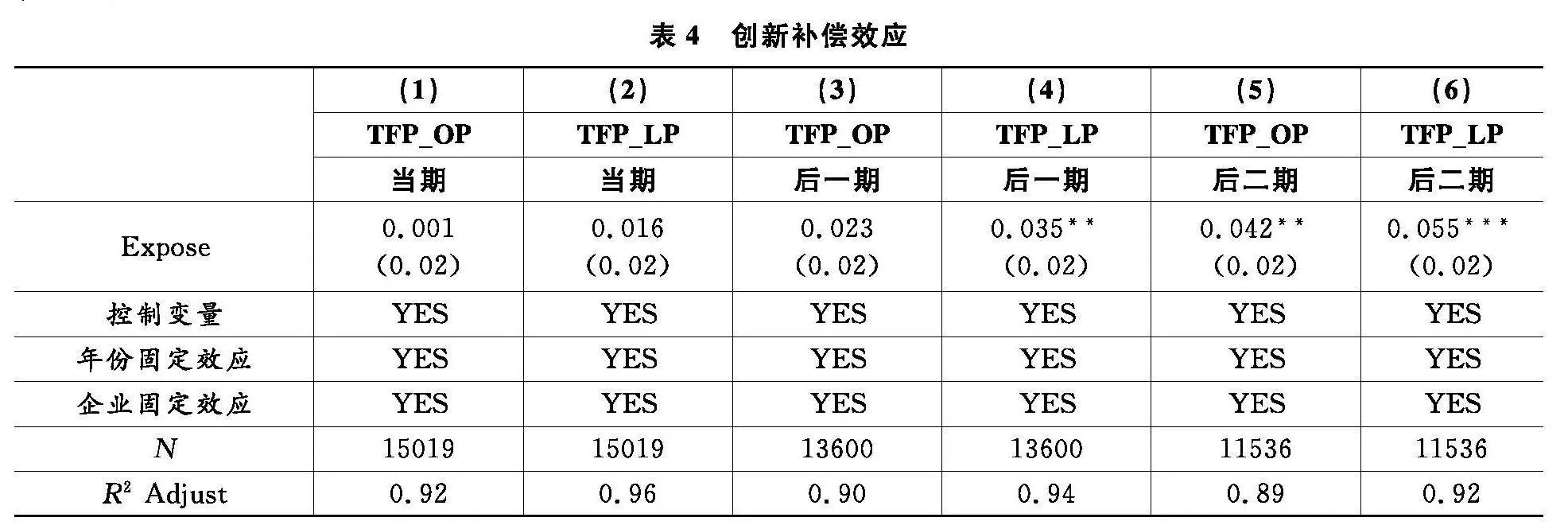

关于创新补偿效应,若企业预测在遭受贸易制裁后投入研发产生的创新收益能补偿制裁损失、覆盖前期研发成本,则制裁会鞭笞企业提高生产技术水平、降低管理成本或节约生产投入,最终提高企业的生产率水平。因此,参考张彩云(2019)的方法,本文通过验证关税壁垒形式的贸易制裁对企业全要素生产率的影响来证明创新补偿效应的存在。

我们采取两种方式来衡量企业的全要生产率:LP法(TFP_LP)和OP法(TFP_OP)。表4的第(1)和第(2)列是贸易制裁对当期全要素生产率影响的结果,第(3)列~第(6)列是贸易制裁对后一期和后二期全要素生产率影响的结果。研究结果发现,企业当期的全要素生产率没有显著上升,而长期生产率显著上升,说明企业通过自主研发带给企业更多的收益最终弥补了贸易制裁的损失,符合创新补偿效应假设 H2a。

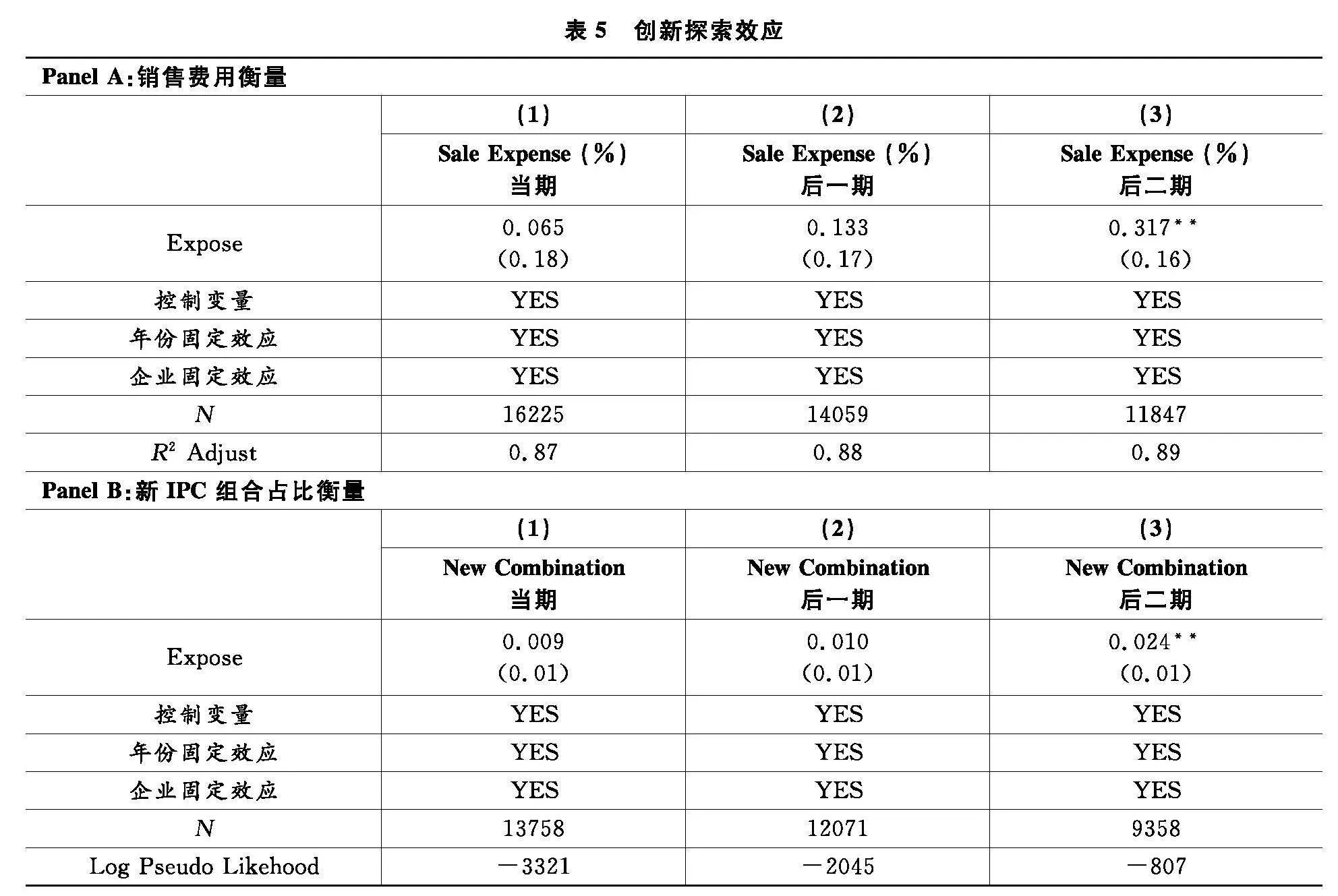

3.创新探索效应

创新探索效应是指企业通过开发新的创新方向,增强产品的差异化来应对贸易制裁。如果该效应存在,则受影响的企业的产品差异化水平会增加。参考苏媛和李广培(2021)构建的度量方法,本文采用销售费用与销售收入之比的百分比度量产品差异化。营销活动需要大量曝光来展示自身产品的独特优势,吸引潜在客户。所以相较于生产同质产品的企业,追求差异化产品的企业在营销、服务等方面会投入更多的费用。一般来说,产品差异化是参考Rauch(1999)对产品差异化定义,将产品分为同质化产品和差异化产品。同质性产品是指在交易所交易或者具有指导价格的产品,异质性产品则是既不在交易所交易也没有指导价格的产品。然而我们缺乏2017年及以后的产品层面的出口数据,无法直接从产品层面考察企业是否在贸易制裁后增加了产品异质性。因此,本文使用企业财务数据来衡量产品差异化。

回归结果见表5的Panel A,受到贸易制裁的企业的产品差异化在当期以及后一期的影响不显著,而对后二期的产品差异化的影响显著为正,说明贸易制裁在长期会提高产品的差异化程度,和我们创新探索假说保持一致,即企业可以通过开发新的创新方向,增强产品的差异化,来应对贸易制裁带来的关税压力。

此外,为了强调企业通过摸索新的创新方向来增加产品的差异化,本文还进一步考察企业关税壁垒是否激励企业探索未知的技术领域。参考Jia等(2019)提到的方法,本文用专利的IPC 分类号是否出现新的组合来识别企业是否探索新的创新方向。基于发明专利会公开一个或多个代表专利类型的IPC号,本文将每项发明专利中出现的所有IPC号两两组合,其中每一种组合被视作一个专利组合。 举例说明,企业于2016年向中国国家专利局递交专利申请号CN201621080587,其中公开的IPC分类号为h02j7/00、h01m10/42和b60l11/18,组成三组专利对h02j7/00&h01m10/42、h01m10/42&b60l11/18和h02j7/00&b60l11/18。如果h02j7/00&h01m10/42 在国家专利局中从未出现过,则h02j7/00&h01m10/42被称为新的专利组合。与观察年之前所有发明的专利对相比,如果企业申请的发明专利首次出现了新的专利组合,则说明企业在现有技术组合之外进行了新的探索。具体而言,本文将企业发明专利分为包含新专利对的专利和不包含新专利对的专利,用包含新专利对的发明专利占总发明专利数量之比(New Combination)来衡量企业的创新组合情况。

回归结果如表5的Panel B所示。由于被解释变量是介于0到1之间的连续变量,本文使用Tobit模型进行估计。回归结果表示,包含新专利组合的专利占比在受到以关税为手段的贸易制裁在短期内并无显著提高,但在长期呈现增长势头,增加值约占均值的12.58%(=0.317/0.252),且在5%的水平上显著异于0。回归结果验证创新探索效应假设 H2b。

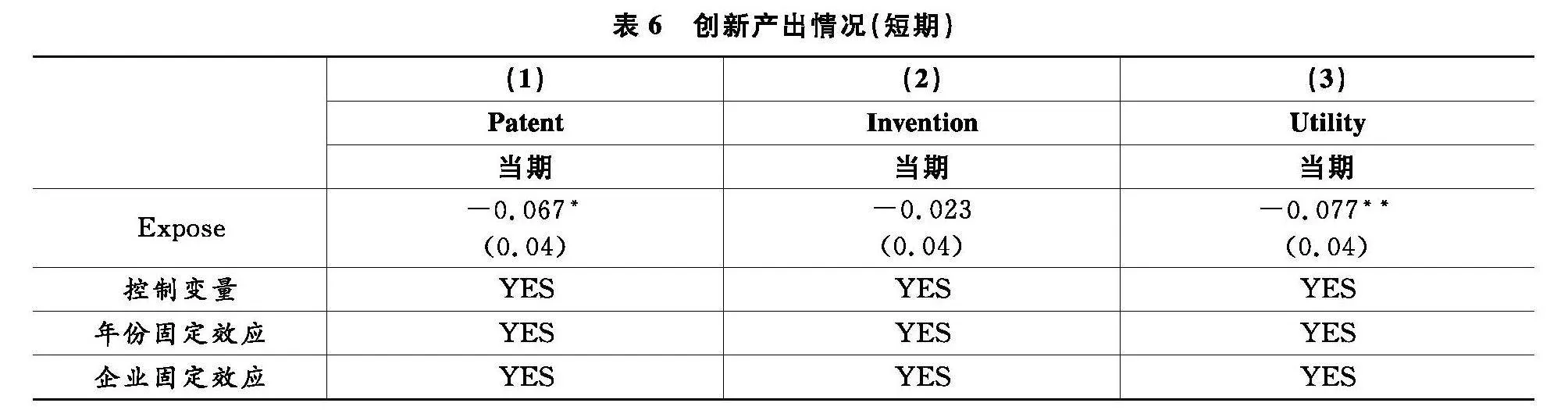

4.进一步分析:创新产出的影响

本文使用企业申请并最终获得专利的自然对数来衡量创新产出,并根据专利的类型(发明专利和实用新型专利)将专利分为高质量专利和低质量专利。表6展示了贸易制裁对于企业创新当期产出的影响,发现中美贸易冲突显著地降低了企业的专利即期产出,且这种效应在实用新型专利中显著,而对于发明专利不显著。本文从两个方面解释了这种结果的原因。第一,专利总数下降说明跨国知识和技术的流动阻碍创新即期产出,且增加的研发投入还不足以立刻反映到创新产出的增加。第二,实用新型专利数量下降显著而发明专利下降不显著,意味着当不利于创新产出的冲击到来时,企业会选择放弃一些质量不高的创新,而维护价值更高的创新产出,即优先满足高质量创新需求。如果第二个推断成立,那么在长期高质量发明专利将会更早地呈现出显著增长。

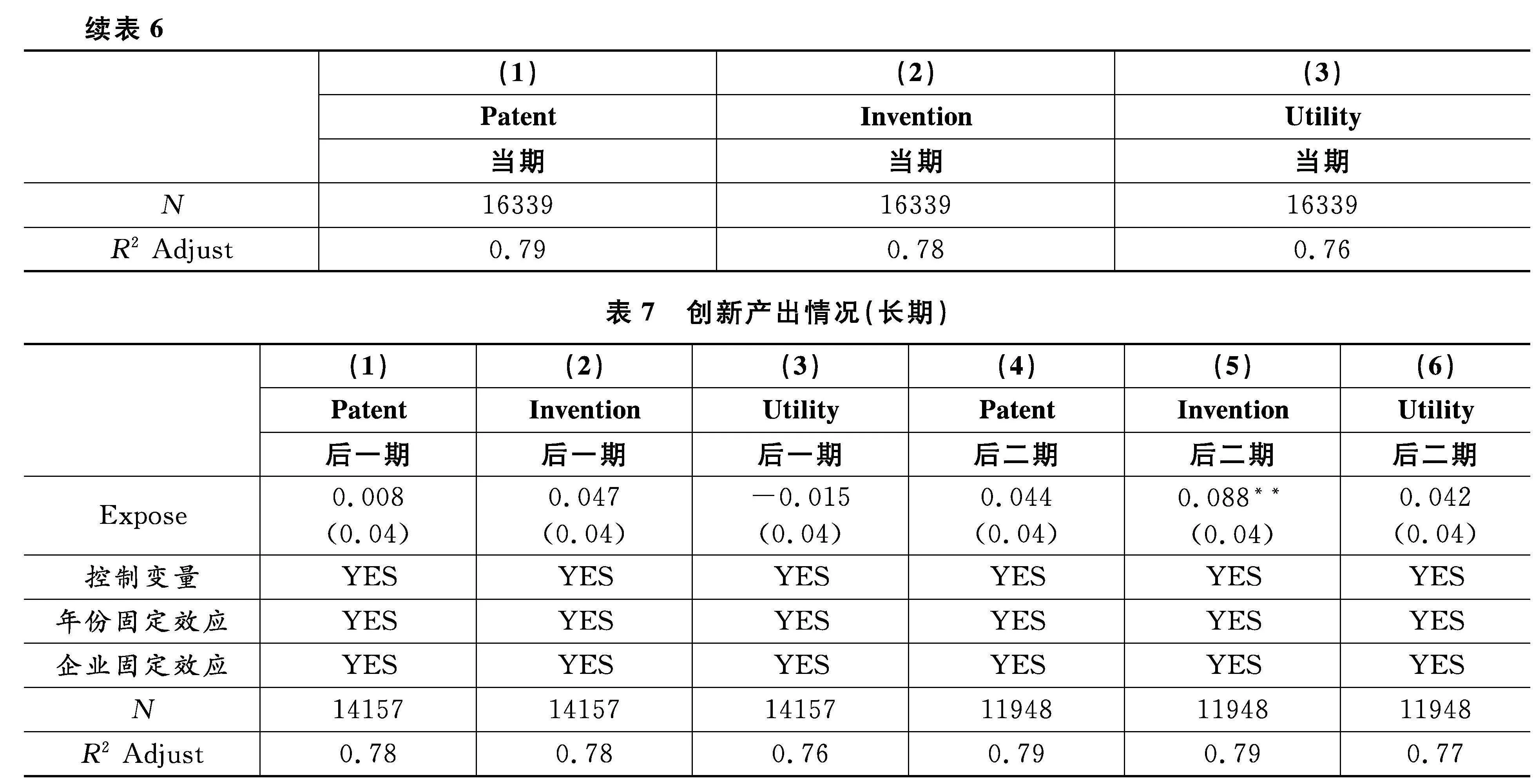

表7展示了贸易制裁对于企业创新长期产出的影响,发现原先的负面影响发生了逆转。第(1)列到第(3)列是贸易壁垒对后一期的创新产出的影响结果,发现关税壁垒对创新产出的负面效应消失。第(4)列到第(6)列是关税壁垒对后两期的创新产出的影响结果,发现贸易壁垒在长期对于以专利总数和发明专利数量衡量的创新产出具有促进效应。研究结果表明,使用关税壁垒的贸易制裁能促进企业的长期创新产出,且在高质量创新中更显著,意味着企业在制裁后采取的研发行为,能有效地应对制裁造成的创新下滑威胁,提高企业长期创新,验证了研究假说H3。

五、稳健型检验

1.平行趋势检验

双重差分的前提假设是,当冲击到来之前,实验组和对照组的变化趋势保持一致。因此,本文参考Beck等(2010)的方法,构建多期双重差分下的平行趋势检验。具体方程设定如下:

RDit=β0+βk×∑kExposeitk+Xit+δi+ηt+εit

(3)

k=-4,-3,-2,0,1,2,3

其中,Exposeitk是虚拟变量,当企业出口美国产品被列入关税清单的第k年则取1,否则为0。其他变量和基准模型保持一致。我们以事件发生的前1年为基期,检验了事件发生的前4年到样本最后一年的趋势变化。图3汇报了分析结果。从结果来看,事件发生前所有的回归结果均不显著,表示美国对华关税制裁前,实验组和对照组的变化趋势基本一致,并无显著差异。而事件发生之后,实验组企业的研发支出相比对照组显著上升。因此,本文选择的识别方法通过了双重差分法所需的平行趋势检验。

2.随机抽样实验

导致估计误差的另一个可能原因是遗漏了企业—时间层面的关键变量。本文参考方法Cai等(2016)使用的方法,在样本中随机选取制造业企业对本文结果进行安慰剂检验。本文的样本中共计包含2252家企业,其中616家企业是实验组。由于本文采用的是多期双重差分方法,事件发生的时间在实验组内不一致。因此,本文首先抽取616个企业设定为“伪”实验组;再根据基准回归结果中共有566家企业在2018年受到关税冲击影响,616家企业在2019年受到冲击,从“伪”实验组中选取566家企业作为2018年的开始受到美国关税冲击的企业,其他的则为2019年才开始受到美国关税冲击的企业。由于“伪”实验组是由计算机程序随机生成的,因此基于方程(1)的安慰剂检验的交乘项不会对被解释变量研发支出产生显著的影响,证明不存在显著的遗漏变量偏差随机抽样实验使得回归系数显著地偏离零点。同时,为了避免其他小概率事件对估计结果的干扰,本文重复500次上述操作。图4汇报了500次随机生产的实验组的估计系数核密度以及对应系数的P值分布,发现估计系数的均值不显著异于零,且超过95%的估计系数P值大于0.05。同时,图4中标注了基准回归结果的估计系数,发现该系数明显属于异常值。综合来看,本文的估计结果没有因为遗漏变量而产生较大的偏误。

2.PSM-DID检验

PSM-DID检验的核心是筛选最有可能遭受贸易制裁但实际上没有受到制裁的企业作为对照组。考虑到时间错配的问题,本文首先使用现有文献中较常见的逐年匹配方法,即在样本期间内的每年为实验组寻找相应对照组企业。然而逐年匹配会导致控制组每年选取不一样企业的问题,为此,本文还使用事件发生前一年(2017年)作为代表期的匹配方法,来保证对照组的企业样本在期间内的一致性。两种匹配方法的具体操作如下:在控制公司规模、杠杆率、公司年龄、盈利能力、营业增长率、第一大股东持股比、董事规模、独立董事占比变量和行业固定效应的基础上,本文建立企业是否受到关税壁垒影响的Logit模型,采取1∶1无放回抽样的最近距离匹配方式对企业进行匹配,再用匹配后的样本重复模型(1)。表8展示了PSM-DID的回归结果,发现无论哪种匹配方式,核心解释变量的系数均显著为正。

3.其他稳健性检验

为了保证回归结果的稳健性,本文还进行了随机抽样实验,更换了解释变量和被解释变量的构建方式,添加额外的控制变量,调整样本区间,加入可能混淆结果的其他冲突变量,发现基准结果依旧保持稳健。详细回归结果见附录。

六、结论和启示

1.结论与不足

本文基于2014-2021年中国海关数据和上市公司的财务数据,采用双重差分的方法研究贸易冲突爆发后的关税上升如何影响制造业企业的创新。研究发现贸易制裁激励了中国上市公司进行研发支出,并验证了研发的创新补偿效应和创新探索效应。进一步分析发现创新产出在短期下降而长期恢复增长,得益于低质量向高质量创新的转移,这些研究在创新层面为中美贸易战的后果提供了经验证据,有助于理解国际贸易与研发支出及其对高质量创新的影响机制。

本文可能存在以下几点不足:①由于数据可得性的限制,本文可获取企业层面出口产品的数据只包含2016年之前,中国海关并未在官方网站披露2017年及以后出口产品的出口商名称,因而无法详细分析在贸易冲突爆发后,企业出口行为的变化以及企业自主研发支出对出口商品类型和金额的影响。②本文选择的研究样本是中国A股上市公司,不包含规模较小的中小型出口企业。中小企业面临更严重的内外部融资约束,更难采取提高创新投入增强企业产品差异化的方式来应对制裁造成的损失。本文通过对上市公司研发支出来源的考察发现,研发支出主要来自于内部融资和政府补贴,意味着融资约束更严重的中小企业在美国贸易制裁中采取创新来应对的难度增加,内部持有现金承担不起高额研发支出和无法获得政府支持的企业甚至可能退出市场。该发现警示本文结论推广的局限性,可能低估了贸易冲突给非上市企业或中小企业带来的负面冲突。

2.企业应对策略和政府政策建议

从企业的角度来看,第一,面对关税壁垒制裁,企业要有及时调整创新战略的魄力。虽然美国对华施加关税壁垒在短期内给创新产出带来负面影响,但研究结果表明,关税壁垒制裁后企业在当期便提高了研发支出,意味着我国上市企业在面对外部环境变化时具有很强的灵动性,通过对资源的大力投入和策略的适当调整,实现创新产出从下降到上升的快速逆转。第二,企业应该结合自身的发展需要,制定合理的创新投资决策。本文发现,企业自主研发的增加主要得益于创新补偿效应和创新探索效应,以关税壁垒为代表的贸易冲突在客观上促进了企业的创新投入。因此,在面对复杂的国际形势时,企业应该协调创新资源在成本降低式创新和探索开发式创新的应用,充分发挥两种研发创新的独特优势,减少对外部的技术依赖程度,增强企业核心竞争力,实现制造业在全球价值链上的攀升。

从政府的角度来看,一方面,政府要维护市场竞争环境,鼓励企业公平地参与市场竞争,从而倒逼企业提高创新质量。本文发现,企业在面对关税壁垒制裁时,具有较强的创新调节能力,能在短期迅速地提高创新投入,并在长期实现由低质量创新成果到高质量创新成果的转化。另一方面,政府应对具有高质量创新潜力的企业给予适当的帮助以弥补出口市场缩小导致的融资压力,保证补贴政策与创新质量发展目标一致。尽管本文发现企业会积极增加研发支出以应对关税壁垒危机,但不可忽视研发支出向高质量创新转化的时间差,即高质量创新成果转化需要一定的时间。此外,美国对华施加的高额关税的产品大部分集中在高科技领域,意图通过贸易制裁压制我国高质量发展;与传统制造业相比,先进制造业企业更依赖研发投入与技术创新。因此,政府在做好中美之间贸易冲突长期甚至是进一步加剧的准备中,应完善现有的产业扶持政策,形成针对实质性创新企业制度性的纾困补贴机制,避免企业倒在创新成果产出的黎明之前。

参考文献:

[1] 蔡中华、车翔宇、何浩东,2022:《中美贸易战对企业研发投资影响的实证研究》,《科学学研究》第3期。

[2] 曹平、肖生鹏、林常青,2021:《美国对华反倾销对中国企业创新效应再评估》,《国际经贸探索》第1期。

[3] 陈雯、范茵子、林冰,2023:《技术性贸易措施与中国出口企业创新》,《国际经贸探索》第5期。

[4] 成琼文、李钰,2022:《贸易摩擦对企业双元创新的影响:金融化的调节作用》,《科技管理研究》第8期。

[5] 邓悦、蒋琬仪,2022:《工业机器人、管理能力与企业技术创新》,《中国软科学》第11期。

[6] 洪俊杰、石丽静,2017:《自主研发、地区制度差异与企业创新绩效——来自371家创新型企业的经验证据》,《科学学研究》第2期。

[7] 黄新飞、方菲菲、何昊楠,2022:《反倾销制裁与制造业企业创新——基于中国上市公司的理论与实证》,《经济学报》第4期。

[8] 姜博、马胜利、王大超,2019:《中国高技术产业创新质量内涵与测度研究》,《社会科学》第3期。

[9] 姜卫民、夏炎、杨翠红,2022:《关税壁垒真的是限制对手的武器吗?》,《管理评论》第9期。

[10] 李平、田朔、刘廷华,2014:《贸易壁垒对中国技术创新的影响——兼论政府的作用发挥》,《国际贸易问题》第2期。

[11] 李双杰、李众宜、张鹏杨,2020:《对华反倾销如何影响中国企业创新?》,《世界经济研究》第2期。

[12] 李哲、黄静、孙健,2020:《企业创新新颖度与审计收费——基于上市公司专利分类数据的证据》,《会计研究》第8期。

[13] 李正卫、李巧丽、李文馨,2024:《美国实体清单制裁对我国企业自主创新的影响——基于A股计算机、通信行业上市公司的实证研究》,《科学学研究》第4期。

[14] 刘运国、刘雯,2007:《我国上市公司的高管任期与R&D支出》,《管理世界》第1期。

[15] 马天月、丁雪辰,2020:《中美贸易摩擦与中国企业创新路径分析》,《科学学与科学技术管理》第11期。

[16] 聂长飞、冯苑、宋丹丹,2022:《专利与中国经济增长质量——基于创新数量和质量的双重视角》,《宏观质量研究》第3期。

[17] 沈昊旻、程小可、宛晴,2021:《对华反倾销抑制了企业创新行为吗》,《财贸经济》第4期。

[18] 苏媛、李广培,2021:《绿色技术创新能力、产品差异化与企业竞争力——基于节能环保产业上市公司的分析》,《中国管理科学》第4期。

[19] 童馨乐、杨璨、Wang Jinmin,2022:《政府研发补贴与企业创新投入:数量激励抑或质量导向?》,《宏观质量研究》第1期。

[20] 王红、及毅、刘心一,2023:《关税政策预期和实施对股市波动的影响:基于中美贸易摩擦的准自然实验研究》,《世界经济研究》第3期。

[21] 魏明海、刘秀梅,2021:《贸易环境不确定性与企业创新——来自中国上市公司的经验证据》,《南开管理评论》第5期。

[22] 徐惟、卜海,2018:《技术贸易壁垒对技术创新和出口贸易的倒逼机制》,《经济与管理研究》第3期。

[23] 杨飞,2021:《贸易摩擦、国内市场规模与经济高质量发展:国际技术竞争的视角》,《中国软科学》第8期。

[24] 杨文豪、黄远浙、钟昌标,2022:《反倾销抑制了出口企业创新吗?——基于对外投资和出口网络视角的研究》,《南开经济研究》第9期。

[25] 杨幽红,2013:《创新质量理论框架:概念、内涵和特点》,《科研管理》第S1期。

[26] 余典范、王佳希、张家才,2022:《出口管制对中国企业创新的影响研究——以美国对华实体清单为例》,《经济学动态》第2期。

[27] 张彩云,2019:《科技标准型环境规制与企业出口动态——基于清洁生产标准的一次自然实验》,《国际贸易问题》第12期。

[28] 周冬华、彭剑飞、赵玉洁,2023:《中美贸易摩擦与企业创新》,《国际贸易问题》第11期。

[29] Acemoglu, D., 2002, Directed Technical Change, The Review of Economic Studies, 69(4): 781-809.

[30] Aghion, P., Angeletos, G., Banerjee, A. and Manova, K., 2010, Volatility and Growth: Credit Constraints and the Composition of Investment, Journal of Monetary Economics, 57(3): 246-265.

[31] Aghion, P., Bergeaud, A., Lequien, M. and Melitz, M. J., 2018, The Heterogeneous Impact of Market Size on Innovation: Evidence from French Firm-level Exports, NBER Working Paper.

[32] Aghion, P., Harris, C., Howitt, P. and Vickers, J., 2001, Competition, Imitation and Growth with Step-by-step Innovation, The Review of Economic Studies, 68(3): 467-492.

[33] Beck, T., Levine, R. and Levkov, A., 2010, Big Bad Banks? The Winners and Losers from Bank Deregulation in the United States, The Journal of Finance, 65(5): 1637-1667.

[34] Benguria, F., Choi, J., Swenson, D. L. and Xu, M. J., 2022, Anxiety or Pain? The Impact of Tariffs and Uncertainty on Chinese Firms in the Trade War, Journal of International Economics, 137: 103608.

[35] Chen, T., Gao, H. and Wang, Y., 2021, Tariff Uncertainty and Firm Innovation: Evidence from the U.S.-China Permanent Normal Trade Relation, Journal of Empirical Finance, 62: 12-27.

[36] Coelli, F., Moxnes, A. and Ulltveit-Moe, K. H., 2022, Better, Faster, Stronger: Global Innovation and Trade Liberalization, The Review of Economics and Statistics, 104(2): 205-216.

[37] Fajgelbaum, P. D. and Khandelwal, A. K., 2022, The Economic Impacts of the US-China Trade War, Annual Review of Economics, 14(1): 205-228.

[38] Hall, B. H., Jaffe, A. B. and Trajtenberg, M., 2005, Market Value and Patent Citations, The Rand Journal of Economics, 36(1): 16-38.

[39] Han, C., Thomas, S. R., Yang, M., Ieromonachou, P. and Zhang, H., 2017, Evaluating R&D Investment Efficiency in Chinas High-tech Industry, The Journal of High Technology Management Research, 28(1): 93-109.

[40] Haner, U., 2002, Innovation Quality-A Conceptual Framework, International Journal of Production Economics, 80(1): 31-37.

[41] Huang, Y., Lin, C., Liu, S. and Tang, H., 2023, Trade Networks and Firm Value: Evidence from the U.S.-China Trade War, Journal of International Economics, 145: 103811.

[42] Jia, N., Huang, K. G. and Zhang, C. M., 2019, Public Governance, Corporate Governance, and Firm Innovation: An Examination of State-owned Enterprises, Academy of Management Journal, 62(1): 220-247.

[43] Keller, W., 2021, Knowledge Spillovers, Trade, and FDI, NBER Working Paper.

[44] Knig, M., Storesletten, K., Song, Z. and Zilibotti, F., 2022, From Imitation to Innovation: Where is All that Chinese R&D Going? Econometrica, 90(4): 1615-1654.

[45] Liu, Q. and Qiu, L. D., 2016, Intermediate Input Imports and Innovations: Evidence from Chinese Firms Patent Filings, Journal of International Economics, 103: 166-183.

[46] Lokshin, B., Belderbos, R. and Carree, M., 2008, The Productivity Effects of Internal and External R&D: Evidence from a Dynamic Panel Data Model, Oxford Bulletin of Economics and Statistics, 70(3): 399-413.

[47] Qiu, L. D., Zhan, C. and Wei, X., 2019, An Analysis of the China-US Trade War through the Lens of the Trade Literature, Economic and Political Studies, 7(2): 148-168.

[48] Rauch, J. E., 1999, Networks Versus Markets in International Trade, Journal of International Economics, 48(1): 7-35.

[49] Wen, J., Wang, S., Yang, S. and Chen, X., 2024, International Sanctions and Innovation: Empirical Evidence from Chinas A-share Listed Companies, Emerging Markets Finance and Trade, 60(2): 263-281.

[50] Zhang, K., Wang, J. J. and Zhang, X., 2023, Trade War and Corporate Social Responsibility: Evidence from China, Finance Research Letters, 55: 103823.

Crisis or Opportunity: Tariff Barriers, R&D Investment,

and Innovation Quality Transformation

Song Min1,2, Nie Cong and Zhang Xueren

(1.Economics and Management School of Wuhan University;

2.Wuhan University Institute for the Development of Central China)

Abstract:Promoting innovation and high-quality development is an important part of achieving the goal of Chinese-style modernization. In 2018 the United States has imposed massive tariffs on imports from China. It is worth exploring how Chinese enterprises suffering from the impact of tariff barriers will be affected in terms of R&D investment and innovation high-quality output. Based on the panel data of A-share listed manufacturing companies from 2014-2021, the difference-in-difference method is used to empirically test the impact of the tariff hike on Chinese firms R&D expenditures and its potential mechanism. It is found that the U.S. tariff barriers to China increase the R&D investment of Chinese enterprises, which is manifested in the innovation compensation effect and the innovation exploration effect. Further research finds that short-term innovation output declines while long-term innovation output rises, and undergoes an adjustment from low-quality to high-quality innovation, suggesting that tariff barriers promote high-quality transformation of innovation. The study enriches the impact of the U.S.-China trade war on innovation from a micro perspective, and expands the incentives of tariff barriers on R&D under the framework of trade sanctions. Meanwhile, it provides empirical lessons on how firms and governments can cope with trade sanctions and effectively utilize the quality orientation of R&D investment in the context of trade protection.

Key Words:tariff barrier; R&D investment; innovation compensation effect; innovation transformation effect; innovation quality transformation

■责任编辑 邓 悦