城市“亲清”政商关系与企业纳税遵从度

2024-08-03 00:00:00谢贞发章蕾

财经理论与实践 2024年4期

摘 要:利用《中国城市政商关系排行榜》构建的“亲清”政商关系健康指数及其二级、三级构成指标,基于2017—2019年中国沪深A股上市公司的微观样本,实证考察城市“亲清”政商关系对企业纳税遵从度的影响。研究结果表明:健康的城市“亲清”政商关系有助于提高企业纳税遵从度,特别是对规模小、盈利水平低、治理水平低、成长性高的企业促进作用更大,在高城市等级地区中的提升相比也更高;“亲清”政商关系建设提升企业纳税遵从度的作用主要来自“亲近”方面,且主要体现在政府对企业的关心和公共服务上。鉴于此,各城市政府应充分重视“亲清”政商关系建设,着重于“亲近”指标的优化,持续增强对企业的关心并提升公共服务水平,营造市场化、公平化、便利化的营商环境,更好地提升企业纳税遵从度。

关键词: “亲清”政商关系;营商环境;企业纳税遵从度

中图分类号:F810.42;F812.42;F812.7 文献标识码: A 文章编号:1003-7217(2024)04-0059-09

一、引 言

2016年3月4日,在全国政协十二届四次会议民建、工商联委员联组会上,习近平总书记指出,新型政商关系概括起来就是“亲”“清”两个字。这一谈话精神成为现阶段构建新型政商关系的指南和方向,推动了自上而下新型政商关系的构建。党的十九大和二十大报告中也特别提出构建“亲清”政商关系,促进非公有制经济健康发展和非公有制经济人士健康成长,这意味着充分认识“亲清”政商关系建设对企业发展的作用具有特别重要的研究价值。企业税收作为国家财政收入最重要的来源,为财政发挥国家治理基础和重要支柱作用提供了重要的财力保障。因此,提升企业纳税遵从度,保障税收收入增长,对于国家和各级政府的重要性不言而喻。hxZbJ7NgzFO37RzL8hYaiEvhUF+g1tk6bmwG+PE3T+4=城市“亲清”政商关系作为影响政企关系的重要制度建设,是否以及如何影响企业的纳税遵从水平,是值得研究的重要问题。

政商关系作为影响企业纳税遵从度的重要外在因素,已有文献对其进行了一定的研究。传统政商关系背景下,由于政府掌握了大量的公共资源,企业倾向于建立政治联系以从政府手中获取公共资源用于发展,同时可以获得政府庇护进而产生纳税不遵从行为[1-4]。但新型政商关系与传统意义上的政企合谋存在明显区别,它是新时期规范政企关系的新导向,包含“亲”“清”两个维度多方面的影响因素,是一个综合性的概念。它强调了政府与企业之间的“亲近”关系,即要求政府积极主动同企业沟通交流,了解企业的实际状况,提供公共服务,帮助企业解决经营困难,有助于提升企业纳税遵从意愿;又强调了政府与企业之间的“清白”关系,即杜绝政府官员以权谋私,禁止企业以寻租方式获取不正当利益,这使得企业与政府合谋达到逃避税目的的寻租空间变小,也能抑制企业的逃避税动机,提高企业纳税遵从度。

已有文献主要聚焦于政企合谋对企业纳税遵从行为的影响,鲜有文献关注新型“亲清”政商关系对企业纳税遵从度的影响。因此,本文基于《中国城市政商关系排行榜》[5]中新型政商关系指标评价体系和中国沪深两市A股上市公司的微观数据,实证检验城市“亲清”政商关系对企业纳税遵从度的影响,并根据细分指标进一步分析和检验“亲清”政商关系影响企业纳税遵从度的主要作用途径,以期为未来政商制度的优化提供政策着力点。

二、理论分析

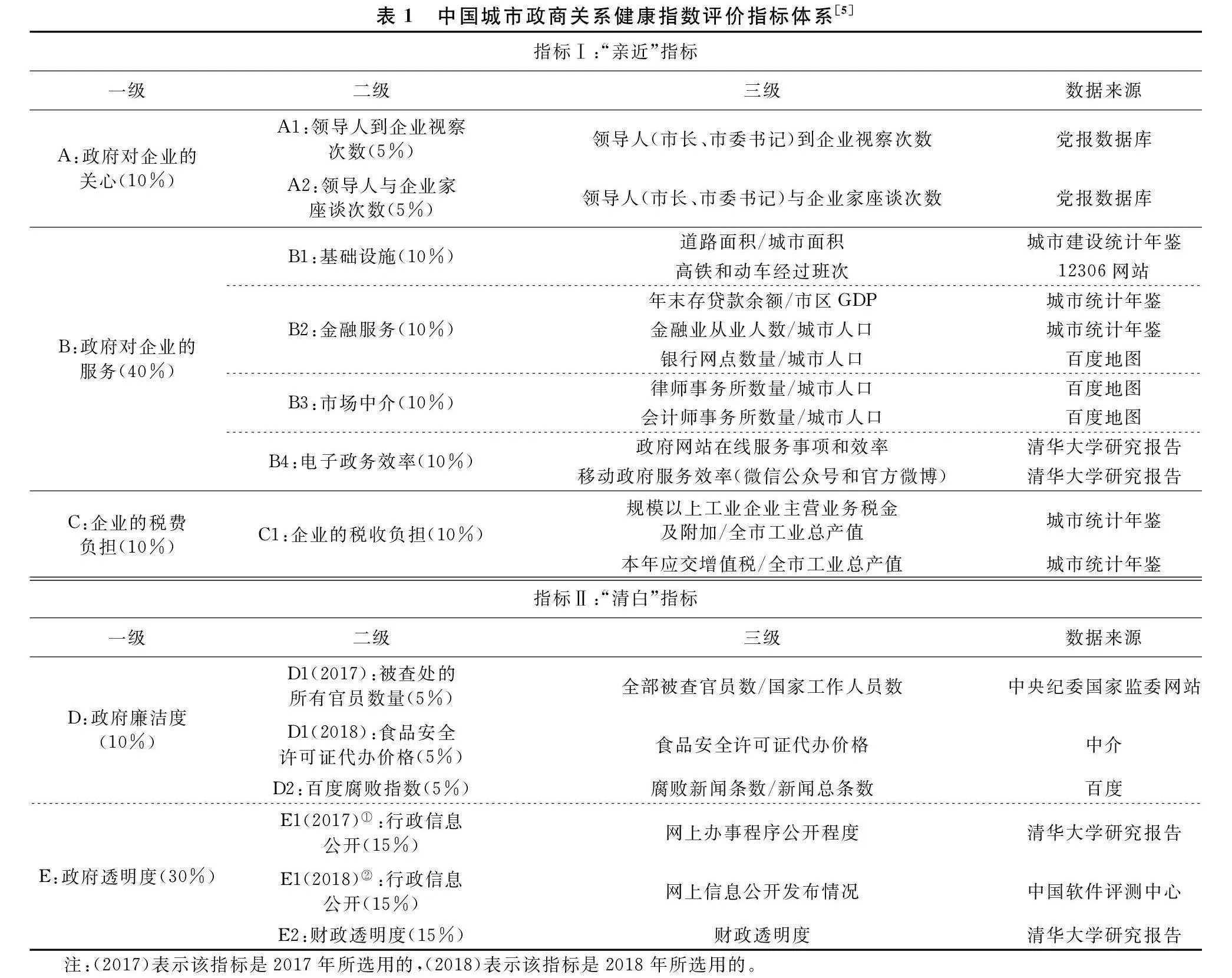

中国人民大学国家发展与战略研究院发布的《中国城市政商关系排行榜》根据习近平总书记提出的“亲”“清”两个维度创建了一套政商关系健康指数评价体系,并公布了中国200多个地级以上城市的政商关系指标①得分。该指标体系的具体内容和指标权重见表1。

(一)“亲近”政商关系对企业纳税遵从度的影响

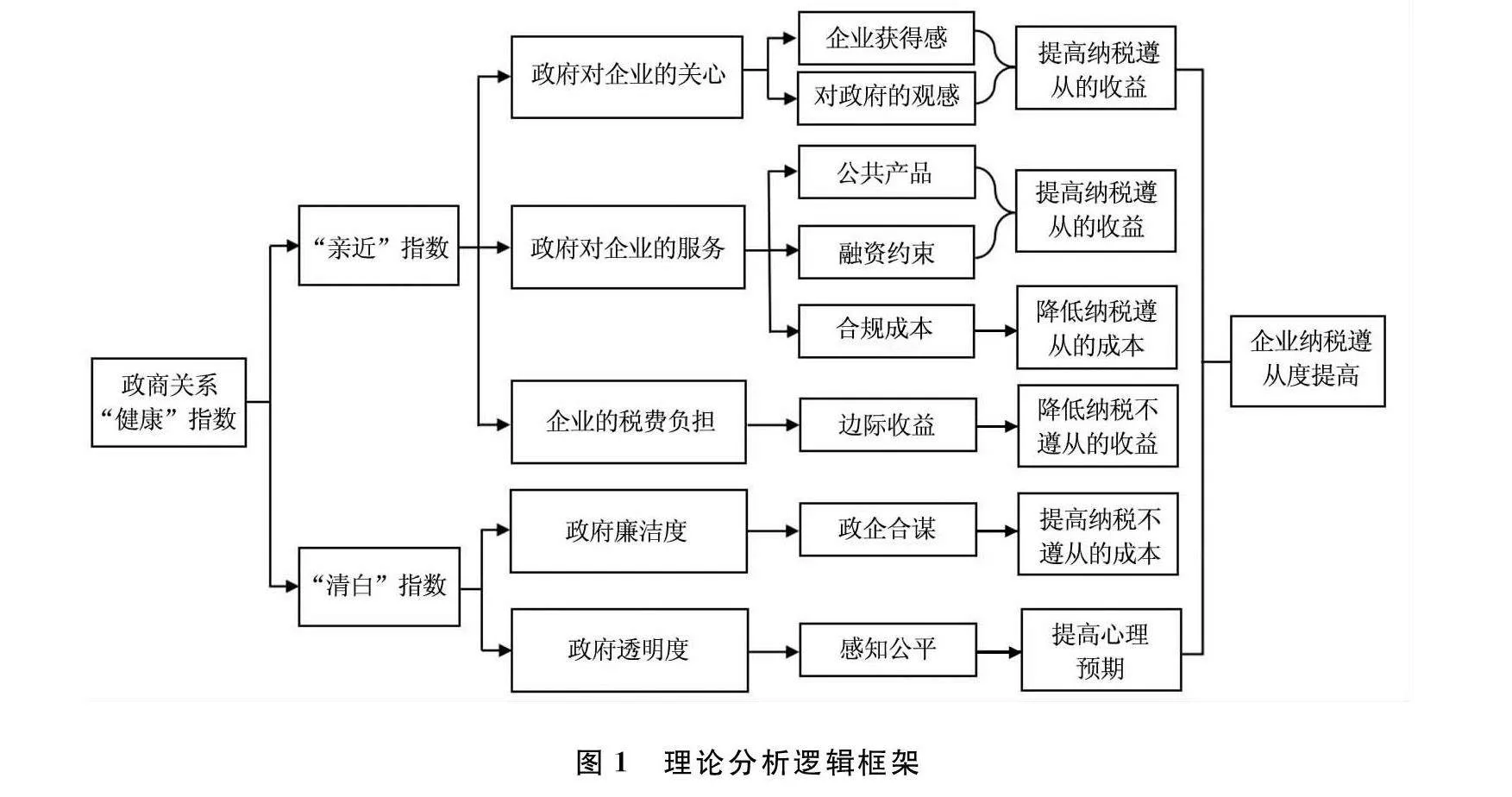

1.政府对企业的关心通过增强企业的获得感以及改善企业对政府的观感提高了企业纳税遵从的收益。政府越关心企业,地方领导干部增加到企业的视察和座谈次数,则政府与企业间的信息沟通渠道更顺畅。通过加强沟通交流,一方面,政府可以了解企业发展的难处与需求,在作出涉及企业及其经营者重大利益决策时,就能切实考虑企业的实际情况,提高公共资源配置效率,从而提高企业的获得感,使其更愿意遵从纳税;另一方面,通过“亲近”的政企交流,企业能够全面、及时地了解政府部门颁布的相关政策文件,对政府的信任度增加,形成政府是“有为政府”的观感,也会提高企业的纳税遵从意愿[6]。

2.政府对企业的公共服务通过多途径提高了企业纳税遵从的收益或降低了企业纳税遵从的成本。第一,政府完善当地基础设施建设,改善了城市交通和环境等公共服务,有助于提高企业从公共产品中取得的收益,提升了企业的纳税遵从意愿[7]。第二,政府大力发展金融服务和专业服务,助力金融组织、市场中介组织发展,让市场在资源配置中发挥决定性作用,使得企业保持良好的纳税信用、树立自身形象以获得市场和利益相关者资源支持的积极性更高[8];金融服务有助于降低企业外部融资成本,缓解企业融资约束,进而激励企业合规纳税[9]。第三,政府提高电子政务效率,利用互联网和移动设备在线上及时解答纳税人的疑惑,简化纳税人申报缴纳税款的流程,为企业提供便利的纳税服务,这些都能降低因税制复杂性和纳税人对税收法规的误解而导致的合规成本,提升企业的办税服务满意度,进而提升其纳税遵从度[10]。

3.企业税费负担下降减少了企业纳税不遵从的收益。降低企业缴纳的税费负担可以直接减少企业纳税不遵从的边际收益,进而提高企业合规纳税的意愿[11]。此外,税费负担的下降减轻了企业现金流压力,也有助于经营绩效好但负债率较高的企业合规纳税。

(二)“清白”政商关系对企业纳税遵从度的影响

1.政府廉洁度高意味着政府官员以权谋私和以受贿、寻租等手段从企业获取不正当利益的情况少,这使得企业通过政企合谋达到逃避税目的的空间减少,从而有利于企业合规纳税。

2.政府透明度提升有助于提高企业的公平感知度,提高企业纳税遵从意愿。一方面,扶持企业发展的相关政策信息以及财政信息更公开,企业能感受到公平待遇和监督责任感,更有动机合规纳税;另一方面,信息公开可以纠正纳税人过往形成的政府责任感低、税务机关征税不公等认知偏差,优化其对税收公平的感知,增强其纳税遵从意愿[6]。

理论分析逻辑框架如图1所示。

三、数据来源与研究设计

(一)数据来源

企业层面数据主要来自CSMAR数据库,企业名义所得税率数据来自Wind数据库;地级市数据来自历年《中国城市统计年鉴》和CEIC数据库;城市“亲清”政商关系指标数据来自《中国城市政商关系排行榜》系列报告。

本文以2017—2019年中国沪深A股上市公司为研究对象。《中国城市政商关系排行榜》从2017年开始发布,这约束了核心解释变量的起始年限;2020年新冠疫情暴发,政府出台了多项疫情防控税收优惠政策,样本期截至2019年可以避免新冠疫情和特殊税收政策对研究结论的冲击。为了提高研究样本数据的有效性,按照以下标准进行样本筛选:剔除金融保险类公司;剔除ST、PT类公司;剔除关键变量存在缺失的样本。此外,对连续变量进行上下1%分位的缩尾处理,最终得到的样本观测值共4961个。

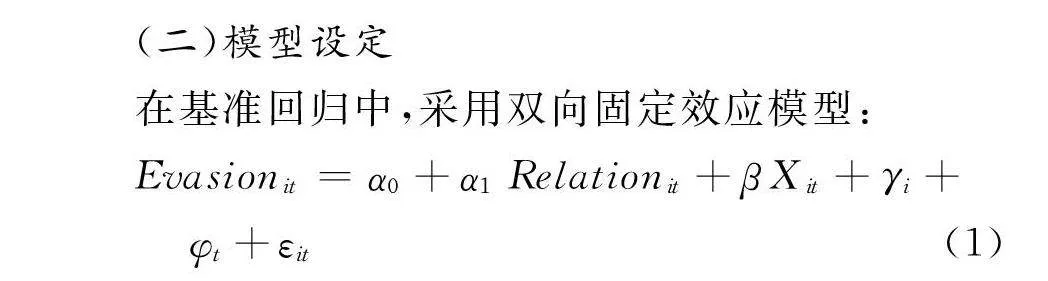

(二)模型设定

在基准回归中,采用双向固定效应模型:

Evasionit=α0+α1Relationit+βXit+γi+

φt+εit (1)

其中,下标i表示企业,t表示年份。被解释变量Evasionit为企业纳税遵从度;解释变量Relationit为城市政商关系“健康”指数;Xit为企业特征和城市经济社会特征的控制变量;γi和φt分别表示企业和时间层面的固定效应;εit为随机扰动项。

明显地,模型(1)存在可能的内生性问题。一是存在潜在的反向因果问题。在“亲近”指标中企业的税费负担是构成指标之一,而企业纳税遵从度会影响一个城市实际税负水平,从而影响城市“亲近”指数大小;而且企业纳税遵从度越高的城市,地方政府可以获得更多的财政资金为企业提供基础设施、电子政务等公共服务,从而也会影响城市“亲近”指数大小。二是存在可能的测量误差、遗漏变量等内生性问题。当然,《中国城市政商关系排行榜》中指标构建所依据的基础数据较报告年份提前一年,这可以在一定程度上缓解反向因果问题;此外,本文的研究对象为微观企业,其很难直接影响地区整体的政商关系水平,从而弱化了潜在的内生性问题。为了增强结果的可信度,参考毛捷等[12]的做法,使用“健康”指数的偏离度作为工具变量,即当地当年“健康”指数与除本省以外其他地区“健康”指数平均值的差值。根据“健康”指数偏离度的计算方法可知,“健康”指数与工具变量是高度相关的;“健康”指数偏离度与企业纳税遵从度无直接联系,仅通过本地“健康”指数这一渠道影响企业纳税行为,能满足排他性约束假设。

(三)变量定义

1.城市“亲清”政商关系。采用城市“亲清”政商关系的健康指数及其二级、三级构成指标来衡量城市新型政商关系。由于解释变量与被解释变量单位不同,数值大小差别较大,因此,将政商关系健康指数及分项指数除以100再进行回归。健康指数越大,说明城市新型政商关系越健康。

2.企业纳税遵从度。已有研究常用企业所得税逃避税程度来度量企业纳税遵从度,可选的指标包括:(1)企业的实际税率与名义税率之差。实际税率会同时受到纳税遵从和税收优惠的影响,这就使得企业实际税率与名义税率的差异难以真实反映企业的税收不遵从行为。(2)会计应税收益之差。这种税会差异可能源于企业出于税收规避动机进行的盈余管理行为[13],即企业管理者在遵循会计准则的基础上,通过对企业对外报告的会计收益信息进行控制或调整,以达到自身利益最大化,这种调整不属于本文讨论的税收不遵从范畴。此外,这种税会差异也可能源于会计和税收两个报告系统本身的差异。(3)会计应税收益回归残差。在会计应税收益之差的基础上,它剔除了税会差异由盈余管理所解释的部分,操作思路是使用税会差异对企业总应计利润作回归,取回归的残差作为纳税遵从水平的度量指标。(4)现金流所得税率。以企业的现金流量表为基础,计算企业支付的税费流量与收到的税费返还流量之间的差额,再利用当期的利润总额进行标准化[14]。一般情况下,企业通过税收规避来节约现金流支出,现金流所得税率越小,企业存在税收规避行为的可能性越大,这一指标可以直观反映企业为支付所得税而实际发生的现金流支出,较少受到其他因素的干扰。(5)推算利润法。通过企业推算利润与报告利润的差异来探究企业的税收不遵从行为,由于指标计算所需数据无法获得,因此本文没有选用这一指标。

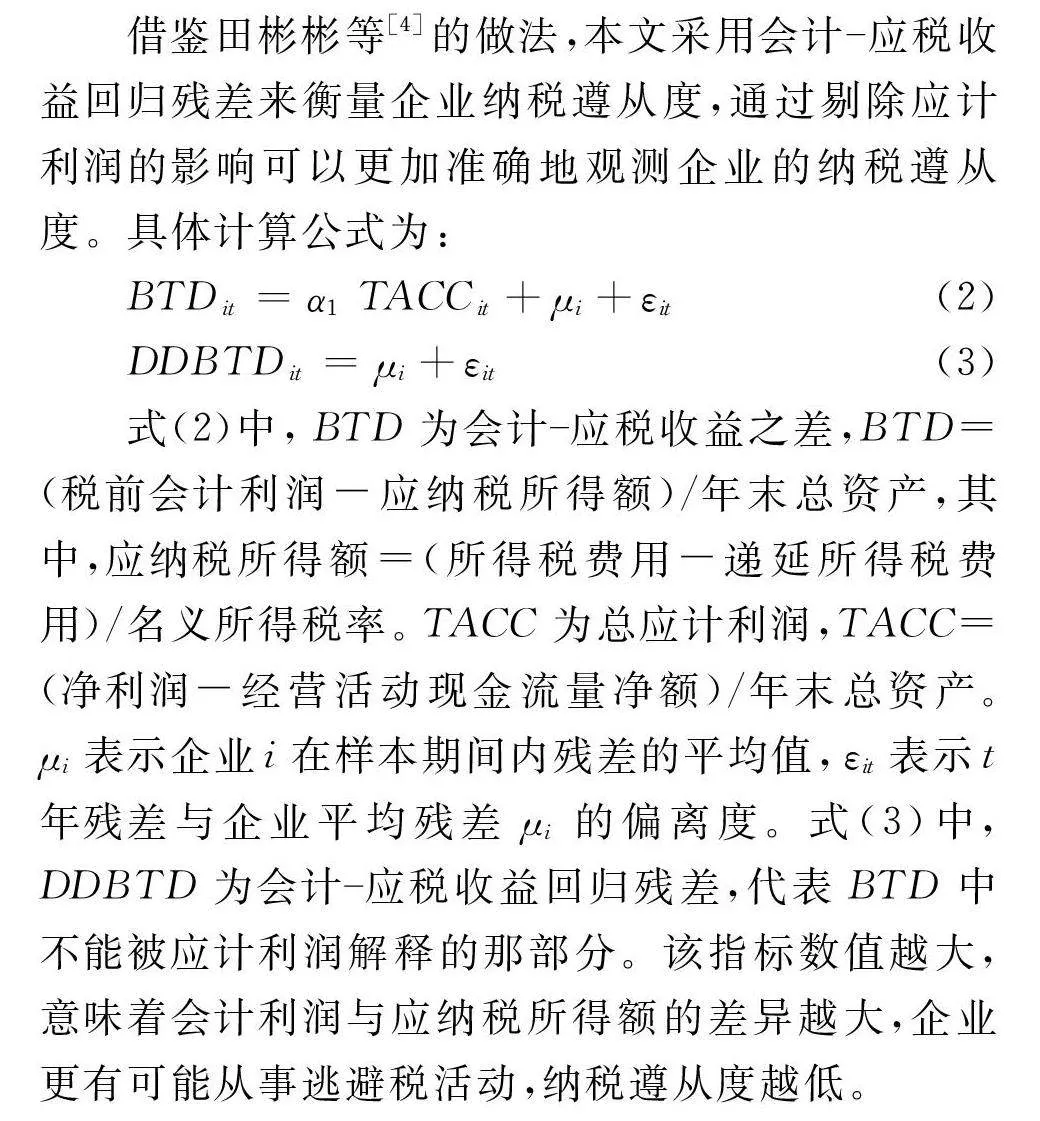

借鉴田彬彬等[4]的做法,本文采用会计应税收益回归残差来衡量企业纳税遵从度,通过剔除应计利润的影响可以更加准确地观测企业的纳税遵从度。具体计算公式为:

BTDit=α1TACCit+μi+εit (2)

DDBTDit=μi+εit (3)

式(2)中,BTD为会计应税收益之差,BTD=(税前会计利润-应纳税所得额)/年末总资产,其中,应纳税所得额=(所得税费用-递延所得税费用)/名义所得税率。TACC为总应计利润,TACC=(净利润-经营活动现金流量净额)/年末总资产。μi表示企业i在样本期间内残差的平均值,εit表示t年残差与企业平均残差μi的偏离度。式(3)中,DDBTD为会计应税收益回归残差,代表BTD中不能被应计利润解释的那部分。该指标数值越大,意味着会计利润与应纳税所得额的差异越大,企业更有可能从事逃避税活动,纳税遵从度越低。

3.控制变量。参考相关研究 [4,14],控制了一系列企业的特征变量:企业规模,取年末总资产的自然对数;企业年龄,取企业自成立起至观测年份之间的年数;资产负债率,即年末总负债除以总资产;净利润率,即净利润除以营业收入;经营活动现金流,即经营活动产生的现金净流量除以总资产;机构投资者持股比例,即机构投资者持股数量除以总股本数;投资收益率,即投资收益除以总资产;企业适用税率,即企业适用的所得税率;上期是否亏损的虚拟变量,若企业在上期处于亏损状态,则该变量取值为1,否则取值为0;政治关联的虚拟变量,若企业的CEO或者董事长曾任或者现任政府部门、全国人民代表大会以及全国政治协商会议等国家机关职务,则该变量取值为1,否则为0。同时,为了有效捕捉区域经济社会因素对企业纳税遵从度的影响,借鉴已有研究[15]的做法,还控制了城市层面的经济社会特征变量:经济发展水平,取各地区GDP的自然对数;经济增长速度,取各地区人均GDP增长率;第二产业占比,取第二产业产值占地区GDP的比重;人口数量,取各地区年末总人口的自然对数;地方财政支出,取各地区一般公共预算支出占GDP的比重。

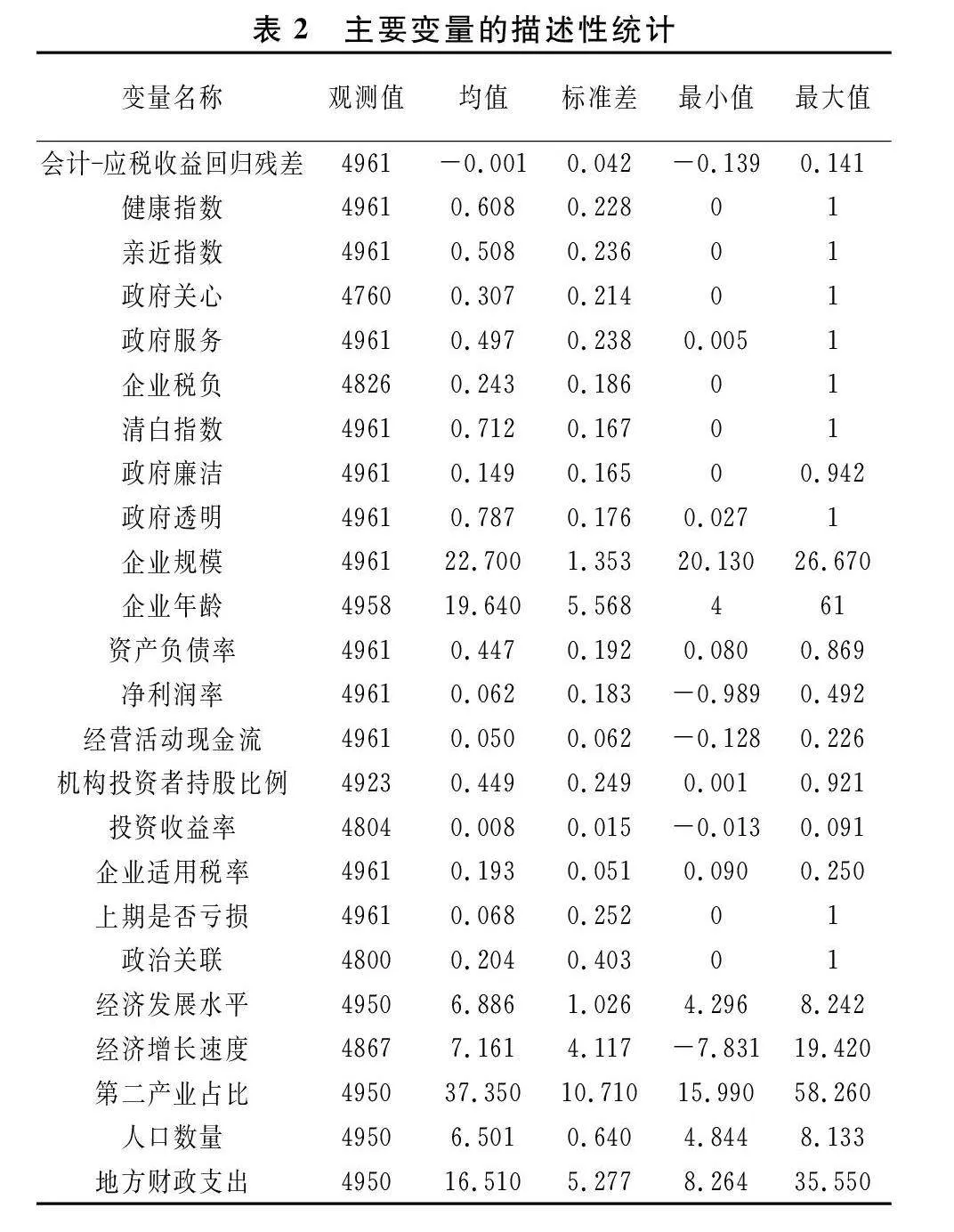

主要变量的描述性统计如表2所示。从会计应税收益回归残差来看,其均值为-0.001,标准差为0.042,同已有研究基本一致[16,17],表明不同样本企业之间的纳税遵从度存在较为明显的差异。健康指数的均值为0.608,即各城市在样本期间政商关系健康指数得分的均值为60.80,平均得分不高,且从其标准差(0.228)、最大值、最小值来看,各城市政商关系健康指数存在较大差异。

四、实证结果分析

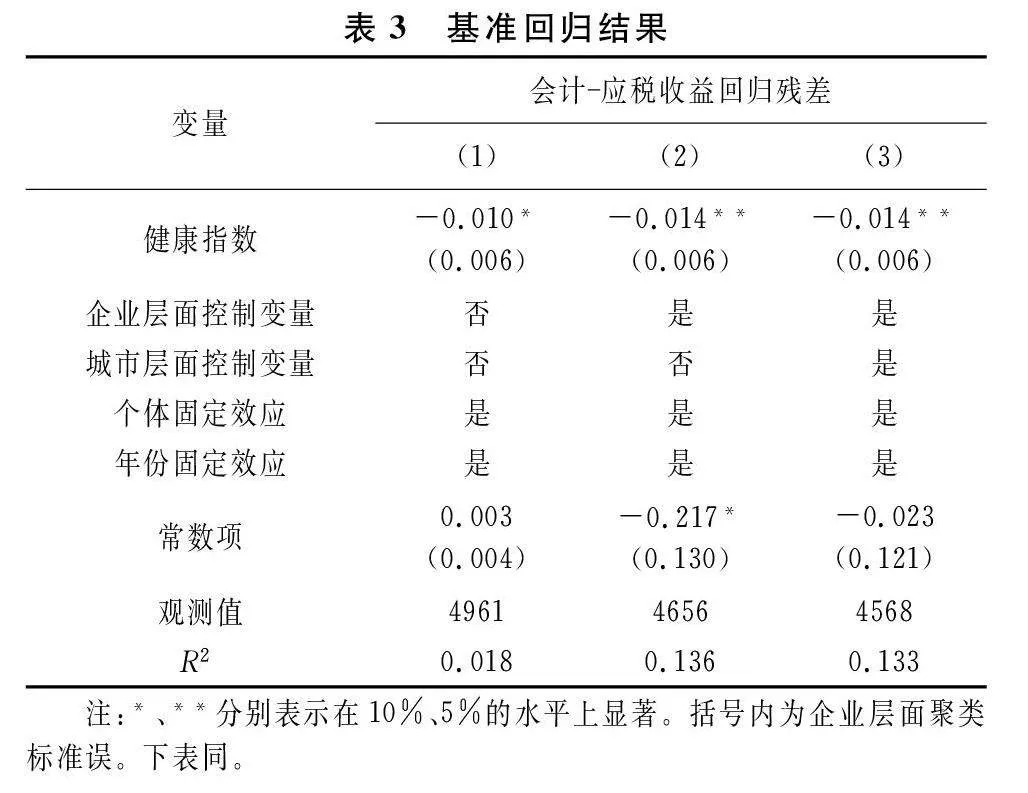

(一)基准回归结果

表3报告了模型(1)的基准回归结果。列(1)仅加入了个体和年份固定效应,健康指数的回归系数在10%的水平上显著为负;列(2)加入了企业特征变量,健康指数的系数在5%的水平上显著为负,且系数有所增大;列(3)进一步控制了城市经济社会特征变量,健康指数的系数稳定在5%的显著性水平上为负。这些结果说明,城市“亲清”政商关系越健康,企业逃避税程度越低,相应的纳税遵从度也越高,与理论分析结论一致。

(二)处理内生性问题

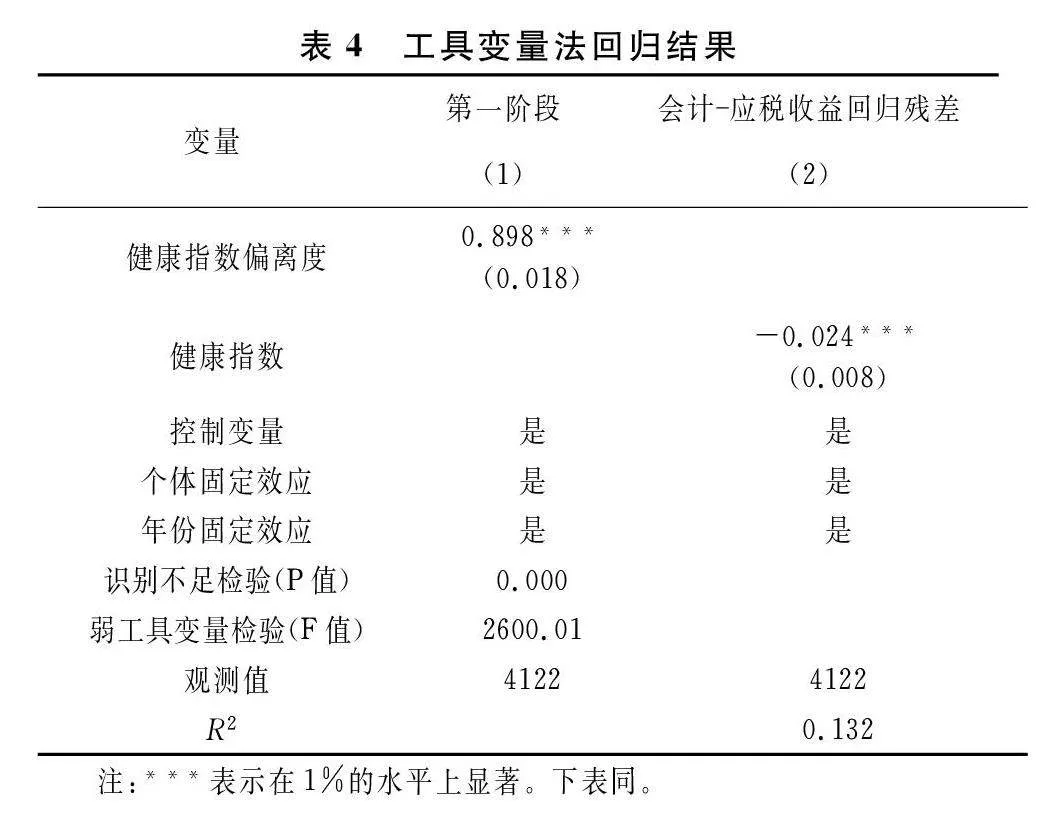

使用工具变量法进行回归的结果如表4所示。在第一阶段回归中,工具变量与健康指数之间存在显著的正相关关系(p<0.01),拒绝了识别不足检验的原假设。同时,弱工具变量检验结果表明,F统计值远大于10,说明不存在弱工具变量问题,工具变量是有效的。根据第二阶段的回归结果,健康指数的估计系数在1%的水平上显著为负,且系数比表3的基准回归结果更大。这一结果表明,在控制了内生性问题后,健康指数对企业纳税遵从度的影响结果保持稳健。

(三)稳健性检验②

1.替换关键变量的度量。《中国城市政商关系排行榜》的政商关系健康指数在更大程度上反映的是各城市之间政商关系的相对优劣,得分本身可能不具有实际含义。因此,参考管考磊[18]的做法,按照健康指数得分从低到高分为10组且依次赋值1~10,重新衡量核心解释变量进行估计,结果保持稳健。

为了观察不同纳税遵从度指标选择对回归结果的影响,这里选用“会计应税收益之差”和经调整后的“现金L+cr09a8vIr7QD+G96nbHe69EBjgf91tntjQwL6Vd9M=流所得税率”③作为被解释变量进行稳健性检验。结果显示,不同指标的回归结果保持了稳健性。

2.排除同期减税政策的干扰。2018年以来,国家大力推进减税降费的实施,可能会对企业的纳税遵从行为产生直接影响,从而混淆新型政商关系的影响效应。为了排除减税政策的影响,参考张克中等[19]的做法,控制企业的实际税负水平。这是因为减税政策的效果将在企业实际税负上得到反映,将企业实际税负加以控制能在一定程度上将减税政策的效应从中剥离。结果显示②,在控制了企业的实际税负后,核心解释变量的系数依然显著为负。

3.控制地区税收征管强度。税收征管强度越大的地区,企业纳税不遵从行为被税务当局发现的概率越高,因此会抑制企业的税收规避动机。借鉴已有研究[20]的做法,采用各地区实际税收收入比例与预期可获得的税收收入比例之比来测度税收征管强度。结果显示②,在进一步控制了地区税收征管强度后,结论依然成立。

4.剔除直辖市样本。与其他城市相比,四个直辖市的行政级别和经济社会发展环境存在明显差异,剔除四个直辖市的企业样本后重新估计回归方程。结果显示②,核心解释变量的系数与基准回归结果保持一致。

5.城市层面聚类标准误。基准回归中的标准误在企业层面聚类,是假设同一个企业在不同时间上的观测值之间是相互关联的,而不同企业的观测值之间不存在相关性。但现实中,同一个城市内的企业由于贸易、经济社会环境等原因很可能相互关联。因此,将回归方程重新设定聚类到城市层面进行稳健性检验,结果保持稳健②。

6.平衡面板回归。由于部分企业递延所得税数据不可得,回归中存在部分样本缺失的情况,可能会对结果产生冲击,因此,这里仅保留在样本期3年中均存在“会计应税收益回归残差”和政商关系健康指数数据的企业样本,基于平衡面板数据进行回归。结果显示②,与基准回归结果相比,基于平衡面板数据的回归结果并不存在明显差异。

7.控制其他不可观测因素。各地区、各行业在改善政商关系、优化营商环境等方面,也都结合各自实际情况做了许多有益探索,这些政策的制定与出台会在一定程度上改善企业的经营状况,进而提高企业的纳税遵从动机。为了消除其他不可观测因素对研究结论产生的可能影响,进一步控制行业固定效应和省份固定效应。回归结果显示②,在控制了行业和省份层面的固定效应后,结论依然成立。

(四)异质性分析②

1.企业规模的异质性分析。一般来说,企业规模越大,一旦纳税不遵从行为被稽查受到处罚,造成的负面影响和波及范围也更大,因此,大规模企业会更注意保持良好的纳税信用以维护自身形象。同时,相比大规模企业,小规模企业面临更大的经营困难和融资约束,因此“亲清”政商关系健康程度对小规模企业的生产经营和纳税遵从度的影响更大。参考已有做法[21],将总资产的自然对数大于样本中位数的企业界定为大规模企业,否则为小规模企业。回归结果显示②,健康指数的系数在小规模企业中显著为负,而在大规模企业中不显著,表明城市“亲清”政商关系建设主要提升了小规模企业的纳税遵从度。

2.企业盈利水平的异质性分析。盈利水平低的企业更有可能存在资产负债率过高以及现金流紧张的问题,有更强的税收规避动机以节约现金流支出。城市新型政商关系的构建有效提升了政府对企业的服务水平,帮助企业降低经营成本,补充现金流,在一定程度上改善了企业的经营状况和纳税能力,有助于提升低盈利水平企业的纳税遵从度。参考已有做法[21],将营业利润率大于样本中位数的企业界定为盈利水平高的企业,否则为盈利水平低的企业。回归结果显示②,健康指数的系数在盈利水平低的企业中显著为负,而在盈利水平高的企业中不显著,说明城市“亲清”政商关系越健康,越有助于提升低盈利水平企业的纳税遵从度。

3.企业治理水平的异质性分析。相比治理水平高的企业,治理水平低的企业的内部控制机制不完善,管理者为了降低企业税收成本、提高税后收益,有较强动机进行税收规避,因此,这类企业的纳税遵从水平相对较低。城市“亲清”政商关系建设,政府加大对企业的关心,了解企业的实际经营情况与发展需求,帮扶企业解决困难,提高其生产经营能力与盈利能力,企业获得感增强从而更愿意合规纳税。政府提高对企业的公共服务水平,更完善的市场中介服务和更高电子政务效率,有助于强化对低治理水平企业的外部监督,有利于减少其税收规避行为。借鉴已有做法[22],选用高管薪酬与高管持股比例来表示公司治理中的激励机制,用独立董事比例与董事会规模来表示董事会的监督作用,用机构持股比例与股权制衡度(第二至五大股东持股比例之和/控股股东持股比例)来表示股权结构的监督作用,用董事长与总经理是否两职合一来表示总经理的决策权力,然后运用主成分分析法构建公司治理指数,该指数越大,说明公司治理水平越高。这里将公司治理指数大于样本中位数的企业界定为治理水平高的企业,否则为治理水平低的企业。结果显示②,在低治理水平企业中,健康指数的系数显著为负,而在高治理水平企业中,回归系数不显著,这表明城市“亲清”政商关系越健康,越有助于提升低治理水平企业的纳税遵从度。

4.企业成长性的异质性分析。一般而言,企业成长性越高,维持高成长所需的资源就越多,在遇到负面冲击时更有可能陷入经营困境,此时企业较难继续投入大量资源,因此其纳税不遵从动机更为强烈。健康的城市“亲清”政商关系要求政府加大对企业的关心,使得政府更加了解企业发展中的需求,可以扶持具有潜力的企业快速成长,帮助这类企业解决发展中遇到的困难,企业获得感增加,进而提升其纳税遵从意愿。此外,城市“亲清”政商关系越健康,地区市场化程度越高,有助于成长性高的企业凭借自身良好的发展前景吸引社会资源,企业纳税不遵从动机也会明显降低。借鉴已有做法[14],采用市账比来衡量企业成长性,即期末股票总市值除以净资产账面价值。将市账比大于样本中位数的企业界定为高成长性企业,否则为低成长性企业。结果显示②,健康指数的系数在高成长性企业中显著为负,而在低成长性企业中不显著,说明城市“亲清”政商关系建设更有助于提升高成长性企业的纳税遵从度。

5.城市等级的异质性分析。相比其他城市,直辖市、计划单列市和省会城市的行政级别和经济社会资源都具有明显优势。一方面,城市等级较高的地区企业与政府的良性互动更为频繁,对于中央的决策部署能够更加快速、高效地落实到位,企业得到政府更多的关心与支持,获得感增强,有助于提升其纳税遵从意愿;另一方面,更多的经济社会资源有助于政府提高对企业的公共服务水平,更加完善的地区基础设施和市场化制度建设使得企业可以通过市场获得大量经营发展所需的社会资源,在缓解企业资源缺乏、现金流紧张问题的同时,也督促企业合规纳税以维持自身良好形象。这里将直辖市、计划单列市、省会城市界定为高城市等级,其他为低城市等级。结果显示②,健康指数的系数在高城市等级样本中显著为负,而在低城市等级样本中不显著,这表明城市“亲清”政商关系越健康,越有助于提升高城市等级地区企业的纳税遵从度。

五、影响途径分析

(一)二级指数分项检验结果分析

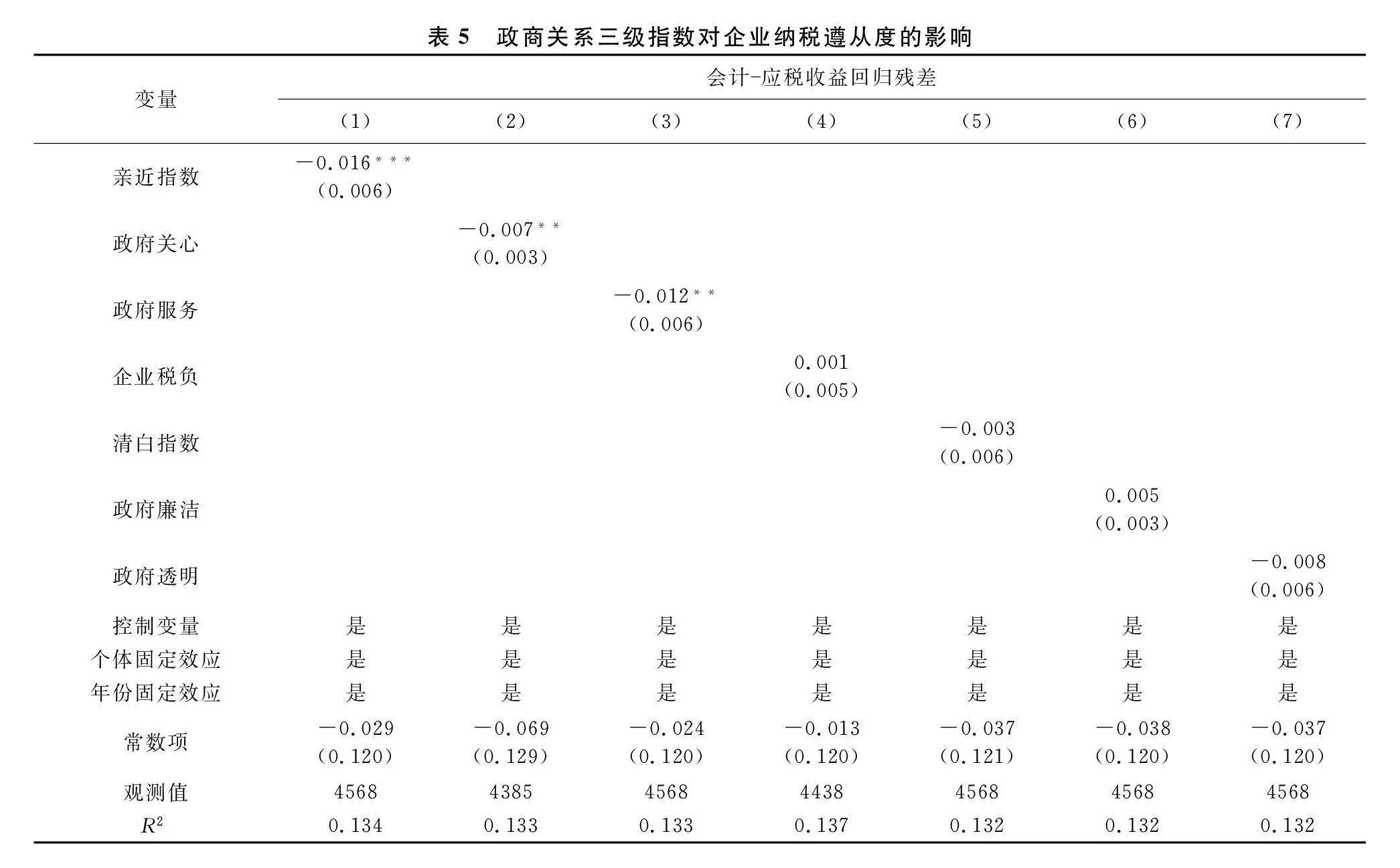

表5中列(1)和列(5)分别报告了亲近指数和清白指数对企业纳税遵从度的影响结果。结果表明,“亲近”指数对企业纳税遵从度具有显著的正向促进作用,而“清白”指数对企业纳税遵从度的影响不显著。这一结果意味着,相比“清白”指数,提升城市“亲近”指数,将更有助于提升企业的纳税遵从度。

(二)三级指数分项检验结果分析

表5中的列(2)~列(4)报告了“亲近”指数的3个三级指标的回归结果。其中,政府关心和政府服务的系数都在5%的水平上显著为负,而企业税负的影响系数不显著。这些结果表明,相比企业税费负担水平,政府对企业的关心和公共服务水平是提升企业纳税遵从度的重要途径。一方面,政府越关心企业,地方领导通过加强与企业的沟通交流,可以切实掌握企业经营状况与发展需求,提供有针对性的帮助,企业得到政府的关心与支持,获得感增强,有助于提升其纳税遵从意愿。另一方面,地区基础设施与要素市场越完善,企业可以通过市场获得大量经营发展所需的社会资源,在缓解企业资源缺乏、现金流紧张问题的同时,也督促企业合规纳税以维持自身良好形象;政府提高电子政务效率,利用互联网和移动设备在线上及时解答纳税人的疑惑,简化申报缴纳税款的流程,为企业提供便利的纳税服务,这些都能降低因税制复杂性和纳税人对税收法规的误解而导致的合规成本,从而提高企业纳税遵从度。

表5中的列(6)、列(7)报告了“清白”指数的2个三级指标的回归结果,政府廉洁和政府透明的影响系数均不显著。这些结果表明,相比“亲近”指标,“清白”指标的2个构成指标不是影响企业纳税遵从度的重要途径。值得注意的是,这些结果可能受到指标数据选取的影响。通过仔细审视《中国城市政商关系排行榜》中政府廉洁度的构建说明,无论是用“被查处的腐败官员数量”“百度腐败新闻指数”,还是用“食品安全许可证代办价格”作为“政府廉洁度”的反向衡量指标,它们都同时包含了腐败程度和反腐力度两个要素[23]。如果各地区反腐力度相同,那么,这些指标更多反映的是各地区腐败程度的差异,但这些指标也明显反映了各地区反腐力度的差异。这两个要素对企业纳税遵从度的影响方向相反:如果该指标更多反映的是城市腐败程度,那么,其对企业纳税遵从度的影响为负;如果该指标更多反映的是城市反腐力度,那么,更大力度的反腐有助于构建“清白”的政企关系,提升企业纳税遵从度。因此,政府廉洁度指标构建的模糊性可能是其对企业纳税遵从度不显著结果的重要原因之一。

六、结论与政策启示

以上研究表明:(1)城市“亲清”政商关系越健康,越有助于提高企业的纳税遵从度。(2)城市“亲清”政商关系健康程度对规模小、盈利水平低、治理水平低、成长性高的企业的纳税遵从水平具有更大的提升作用,在高城市等级地区中的提升作用也更高。(3)政商关系越“亲近”,越有助于提升企业的纳税遵从水平,而政商“清白”关系的影响不显著;在“亲近”指标构成中,政府增强对企业的关心和提升公共服务水平有助于促进企业合规纳税,而企业税费负担变化对企业纳税行为的影响不明显。

基于以上研究结论,可以得到以下政策启示:第一,各城市政府应充分重视“亲清”政商关系建设。要求政府亲近企业,做好服务企业的工作,积极引导、支持和帮助企业发展;同时,要求政府维持与企业间的清白关系,减少对微观经济的过度干扰,从资源分配者真正转变为市场制度改进者和公共产品供给者,让市场在资源配置中起到决定性作用,最终促进企业公平竞争和健康发展,为企业提供一个良好的营商环境。第二,考虑不同地区和企业的特征,有效发挥“亲清”政商关系的作用。异质性分析结果表明,城市“亲清”政商关系建设有助于帮扶市场中相对弱势的企业和对市场及政策更为敏感的企业,这就要求政府积极与企业沟通交流,提高资源配置效率以增强企业获得感,消除企业在社会资源分配、对政府的观感、对税收公平的认识等方面产生的认知偏差;通过完善市场体制机制和要素市场化建设,营造市场化、公平化、便利化的营商环境,减少经营困难和税制复杂性对企业纳税遵从的负面影响。第三,着重于城市政商关系“亲近”指标的优化。打造服务型政府,聚焦企业发展需求,积极实现有为政府与有效市场的有机结合,持续增强政府对企业的关心,提升公共服务水平,实现更高水平的企业纳税遵从度。

注释:

① 2017年为285个城市,2018年为292个城市,2019年为292个城市。

② 限于篇幅,具体结果未呈现,备索。

③ 经调整后的现金流所得税率等于“企业的适用税率-企业的现金流所得税率”,其中,企业的现金流所得税率等于“企业实际的所得税现金流支出/利润总额”,企业实际的所得税现金流支出等于“所得税费用-递延所得税费用+期初应交所得税-期末应交所得税”。

参考文献:

[1] Kim C, Zhang L D. Corporate political connections and tax aggressiveness[J]. Contemporary Accounting Research, 2016, 33(1):78-114.

[2] 李维安,徐业坤. 政治身份的避税效应[J]. 金融研究,2013(3): 114-129.

[3] 陈德球,陈运森,董志勇. 政策不确定性、税收征管强度与企业税收规避[J]. 管理世界,2016,32(5): 151-163.

[4] 田彬彬,范子英. 征纳合谋、寻租与企业逃税[J]. 经济研究,2018,53 (5): 118-131.

[5] 聂辉华,韩冬临,马亮,等.中国城市政商关系排行榜(2018)[R]. 北京:中国人民大学国家发展与战略研究院,2019.

[6] 李文. 认知偏差与税收遵从意愿——一个行为经济学视角[J]. 税务研究,2021(6): 112-118.

[7] 刘华,陈力朋,魏娟. 房地产税收入用途对居民纳税意愿的影响[J]. 财贸经济,2020,41 (10): 34-48.

[8] 陶东杰,李成,蔡红英. 纳税信用评级披露与企业税收遵从——来自上市公司的证据[J]. 税务研究,2019(9): 101-108.

[9] 孙雪娇,翟淑萍,于苏. 柔性税收征管能否缓解企业融资约束——来自纳税信用评级披露自然实验的证据[J]. 中国工业经济,2019(3): 81-99.

[10]何晴,郭捷. 纳税服务、纳税人满意度与税收遵从——基于结构方程模型的经验证据[J]. 税务研究,2019(9): 94-100.

[11]李昊楠,郭彦男. 小微企业减税、纳税遵从与财政可持续发展[J]. 世界经济,2021,44 (10): 103-129.

[12]毛捷,刘潘,吕冰洋. 地方公共债务增长的制度基础——兼顾财政和金融的视角[J]. 中国社会科学,2019(9): 45-67,205.

[13]Desai M A, Dharmapala D. Corporate tax avoidance and high-powered incentives[J]. Journal of Financial Economics, 2006, 79(1):145-179.

[14]刘行,赵晓阳. 最低工资标准的上涨是否会加剧企业避税?[J]. 经济研究,2019,54 (10): 121-135.

[15]于文超,梁平汉. 不确定性、营商环境与民营企业经营活力[J]. 中国工业经济,2019(11): 136-154.

[16]蔡宏标,饶品贵. 机构投资者、税收征管与企业避税[J]. 会计研究,2015(10): 59-65,97.

[17]张明,蓝海林,陈伟宏,等. 本土宗教传统与公司避税——基于我国34100座寺院和8349座宫观的实证研究[J]. 经济学(季刊),2021,21 (4): 1345-1368.

[18]管考磊. 亲清政商关系会影响企业创新吗——来自中国上市公司的经验证据[J]. 当代财经,2019(6): 130-141.

[19]张克中,欧阳洁,李文健. 缘何“减税难降负”:信息技术、征税能力与企业逃税[J]. 经济研究,2020,55 (3): 116-132.

[20]魏志华,夏太彪. 社会保险缴费负担、财务压力与企业避税[J]. 中国工业经济,2020(7): 136-154.

[21]李林木,于海峰,汪冲,等. 赏罚机制、税收遵从与企业绩效——基于纳税信用管理制度的研究[J]. 经济研究,2020,55 (6): 89-104.

[22]周茜,许晓芳,陆正飞. 去杠杆,究竟谁更积极与稳妥?[J]. 管理世界,2020,36 (8): 127-148.

[23]汪锋,姚树洁,曲光俊. 反腐促进经济可持续稳定增长的理论机制[J]. 经济研究,2018,53 (1): 65-80.

(责任编辑:允萱)

On the Impact of the “Cordial and Clean” Relationship

between Chinese Urban Government and Business

on the Corporate Tax Compliance

XIE Zhenfa, ZHANG Lei

(School of Economics, Xiamen University, Xiamen,Fujian 361005, China)

Abstract:Using the health index of “cordial and clean” government-business relationship and its secondary and tertiary constituent indicators constructed by “the Ranking List of Chinese Urban Government-business Relationship” and the micro samples of China's Shanghai and Shenzhen A-share listed companies from 2017 to 2019, this paper empirically investigates the impact of the urban “cordial and clean” government-business relationship on corporate tax compliance. The results show that a healthier urban “cordial and clean” government-business relationship can help improve the tax compliance of enterprises. Especially for small-scale, low-profit, low-governance, and high-growth companies, and in the areas with high urban levels, the role of promotion is greater. The role of “cordial and clean” government-business relationship in improving corporate tax compliance mainly comes from the “cordial” aspect, and is mainly reflected in the government's concern for enterprises and public services. Therefore, it is recommended to fully attach importance to the construction of the “cordial and clean” government-business relationship for city government, focus on optimizing the “cordial” indicators, continue to enhance the concern for enterprises and improve the level of public services, create a market-oriented, fair and convenient business environment to better improve the corporate tax compliance.

Key words:“cordial and clean” government-business relationship; business environment; corporate tax compliance