汇率变动与出口产品加成率:影响机制和资源配置效应

2024-08-03 00:00:00祝树金喻紫陌李江

财经理论与实践 2024年4期

摘 要:利用2000—2013年中国工业企业数据和海关进出口数据,基于样本期间人民币汇率持续升值的事实,考察人民币汇率变动对中国出口产品加成率的影响。研究结果显示:人民币实际有效汇率的上升显著提高了企业出口产品加成率,并且该影响效应在异质性产品、竞争型行业、外资企业以及存在进口行为的企业中更大。机制分析表明,人民币升值通过产品质量效应、边际成本效应、价格竞争效应和市场选择效应影响出口产品加成率,其中产品质量升级和进口成本降低造成的影响占据主导,这是人民币升值显著提高出口产品加成率的重要原因。进一步研究显示,人民币升值的市场选择效应降低了产品内企业间的加成率离散度,提升了企业间的资源配置效率,但在市场选择效应和企业内加成率调整的共同影响下,其对企业内的资源配置效率没有显著影响。

关键词: 汇率变动;出口企业;产品加成率; 资源配置

中图分类号:F740 文献标识码: A 文章编号:1003-7217(2024)04-0109-10

一、引 言

党的二十大报告强调,要“推进高水平对外开放”“维护多元稳定的国际经济格局和经贸关系”。保持对外贸易的持续健康发展,不仅是稳固国民经济基本盘的必要之举,更是构建新发展格局的重要战略支点。当前,国际经济形势的深刻变化对国际贸易造成了极大的不确定性,其中,外汇市场经济体量庞大①,其波动具有不可预测、不可控等特点,对一国实体经济发展的影响日益深远[1-3]。2005年中国实行汇率制度改革后,人民币兑世界主要货币保持了长期升值趋势,2005年7月至2013年12月,人民币对美元汇率上升幅度为25.52%,随后人民币进入缓慢贬值阶段②。近年来,受人民币国际化、贸易保护主义、新冠疫情、国际地缘政治冲突等国内外因素影响,人民币汇率的双向波动更为频繁,波动的幅度也逐渐放宽。在人民币汇率常态化波动的背景下,考察人民币汇率变动对企业出口行为和绩效的影响及机制,对防范汇率风险、促进对外贸易“保稳增质”具有重要的现实意义。

改革开放以来,中国出口贸易迅速增长。根据世界贸易组织统计,2013年,中国已经超越美国,成为世界第一货物贸易大国。然而,出口规模的扩大并不等同于出口竞争力的提升,在全球外需减弱、贸易保护主义抬头、国内资源和环境约束不断强化的背景下,中国出口存在的关键技术缺失、产品质量和附加值较低等问题尤为突出[4]。推动对外贸易高质量发展不仅要保持出口规模稳定增长,更要着力提升中国出口企业的竞争力和盈利能力。产品加成率一般用价格与边际成本之比表示,反映了产品定价相对产品成本的溢价能力,直接决定了一国或地区在全球价值链分配中的收益,是衡量出口企业出口竞争力的重要指标之一[5,6]。现有研究较多关注人民币汇率变动对企业进入(退出)出口市场及其出口规模的影响[2,7],研究汇率变动对加成率的文献也主要从企业层面展开[8-13]。由于企业加成率衡量的是企业整体的盈利能力和市场势力[14],现有研究未能深入揭示汇率变动对企业出口绩效和产品盈利能力的影响。此外,根据新新贸易理论,只有生产率较高的企业能进入出口市场[15,16],出口企业代表了中国制造业最具竞争力的企业群体。考察人民币汇率变动对出口产品加成率的影响,能更准确地识别汇率变动对中国企业竞争力和出口绩效的影响。鉴于此,本文基于已有研究[4,5]的方法测算了中国出口企业的产品加成率,考察人民币汇率变动对中国出口产品加成率的影响,并深入探究其中的影响机制及其资源配置效应,以期有助于揭示人民币汇率变动影响中国企业出口的微观机制,为百年未有之大变局下推进贸易持续高质量发展提供政策启示。

二、理论机制分析

人民币汇率变动可能通过质量效应、成本效应和依市定价效应影响企业的出口产品加成率。以人民币升值为例。一方面,人民币升值对出口企业通常是一种“负向冲击”,会提高出口企业面临的市场竞争程度,迫使企业进行研发创新和出口产品质量升级,以此提高产品的市场竞争力,并降低本币升值对出口利润的负面影响[17-21]。有研究认为,人民币升值对出口企业存在“倒逼”机制,能通过促进企业研发创新及淘汰落后产能等方式提高制造业出口企业的全要素生产率 [19];人民币升值有利于提升一般贸易的出口产品质量,而对加工贸易方式的出口产品质量存在负面影响[20];人民币升值会影响行业内部的产品组合与资源配置,进而促进整体的出口产品质量升级 [21];由于企业通常会为高质量产品设定更高的价格,并收取更多的价格加成[4],因此,人民币升值可能通过出口产品质量升级进而提升出口产品加成率。另一方面,人民币升值也可能通过中间品进口渠道影响出口企业的边际生产成本,进而影响出口产品加成率。中国的外贸依存度较高,在出口贸易迅速发展的同时,大量出口企业也存在进口行为,即“大进大出”现象。当人民币升值时,来自国外的原材料和中间品的相对价格降低,有利于降低出口企业的进口成本,从而提高出口产品加成率。此外,进口成本的下降也可能引导中国出口企业进口更多的先进技术设备,并加大研发支出和技术创新,从而提高自身的生产效率和出口产品加成率[18,22,23]。基于以上分析,提出以下研究假说:

假说1 人民币升值能促进出口产品质量升级,并降低企业的进口中间品成本,从而提高中国出口企业的产品加成率。

人民币汇率变动可能通过价格竞争渠道影响出口产品价格,进而影响产品加成率。根据依市定价理论,当出口国本币升值时,以进口国货币标价的出口产品价格上涨。为了降低产品价格上涨对产品市场竞争力和市场份额的不利影响,出口企业通常会降低以本国货币计价的出口产品价格,以控制进口国产品价格上涨的幅度[24-27]。基于中国的数据指出,在人民币升值时,中国出口企业会在一定程度上下调出口产品价格,因此也降低了出口产品的加成率。此外,人民币升值加剧了中国出口企业面临的市场竞争,除进行产品质量升级外,企业也可能通过价格竞争来争夺市场份额,这也会导致企业出口产品价格和产品加成率的降低。

人民币汇率变动还可能通过规模经济效应影响企业的生产成本,进而影响出口产品加成率。一方面,人民币升值使得以进口国货币计价的产品价格更加“昂贵”,使得国外消费者降低对中国出口产品的需求,从而降低中国企业的出口规模;另一方面,根据上文分析,中国出口企业也可能在一定程度上降低以人民币计价的出口产品价格,从而降低人民币升值对进口国市场造成的冲击。产品价格的下降降低了中国出口企业的利润,也可能使得中国出口企业降低出口规模。由于存在规模经济效应,产品的边际生产成本通常与其生产规模负相关,人民币升值降低了中国出口企业的生产和出口规模,削弱了规模经济效应,将导致产品边际生产成本的上升和出口产品加成率的下降。基于以上分析,提出以下研究假说:

假说2 人民币升值会降低中国出口企业的产品价格,并提高出口产品的边际生产成本,从而降低出口产品加成率。

除企业自身的出口产品质量和价格调整外,人民币汇率变动通过选择效应对产品加成率的影响也不容忽视。有研究指出,出口国货币升值会加剧出口企业面临的市场竞争,迫使低效率、低利润率的企业退出市场,使要素资源从退出的低效率企业流向高效率的企业或新进入企业,从而提升市场的资源配置效率[28,29]。因此,人民币升值会削弱中国出口企业的价格优势,加剧中国出口企业与外国企业间的竞争。部分产品加成率较低的企业无法吸收该冲击,同时又没有足够的利润和资金支撑出口产品质量,可能会选择退出出口市场。这一行业内“优胜劣汰”的选择效应促使资源从低效率、低加成率的企业流向高效率、高加成率的企业,有助于缩小存续企业之间的加成率差异并提高整体的加成率水平,从而提升行业内的资源配置效率[17]。从多产品企业内视角看,人民币升值也可能引致企业内部进行产品份额调整,淘汰部分利润率原本较低的产品,更多地生产竞争力和加成率较高的产品,重点关注部分产品的市场竞争与出口。企业通过将资源由低竞争力产品配置至高竞争力产品,同样有助于提升企业内的资源效率。基于以上分析,提出以下研究假说:

假说3 人民币升值通过选择效应影响产品加成率分布,有助于改善行业内企业间和企业内产品间的资源配置效率。

三、研究设计

(一)计量模型设定

为考察汇率变动对出口产品加成率的影响,构建如下计量模型:

markupfgt=β0+β1reerft+θXfit+δfg+δi+

δt+εfgt(1)

其中,f、g、i、t分别表示企业、产品、行业和年份。markupfgt表示企业f在t年出口的产品g的加成率的对数值。reerft表示企业f在t年的实际有效汇率的对数值。Xfit表示企业和行业(国民经济行业分类4位码)层面的控制变量,分别包括企业全要素生产率(tfp)、企业资本劳动力(klr)、企业存续年限(age)、企业融资约束(sa)、企业出口产品种类数(pnum)和行业竞争程度(HHI)。此外,该模型还包括企业产品固定效应(δfg)、行业固定效应(δi)和年份效应(δt)。εfgt为随机误差项。

(二)数据说明

本文主要使用以下数据: 2000—2013年中国工业企业数据、2000—2013年中国海关数据和国际货币基金组织(IMF)的国际金融统计(IFS)数据库的汇率数据。参考已有研究方法[30],将中国工业企业数据与海关数据进行匹配,并根据海关贸易数据中出口目的国的信息匹配双边汇率数据。由于中国工业企业数据库缺失2009年、2010年的部分数据,在回归分析中删除了这两年的样本。

(三)变量说明及描述性统计

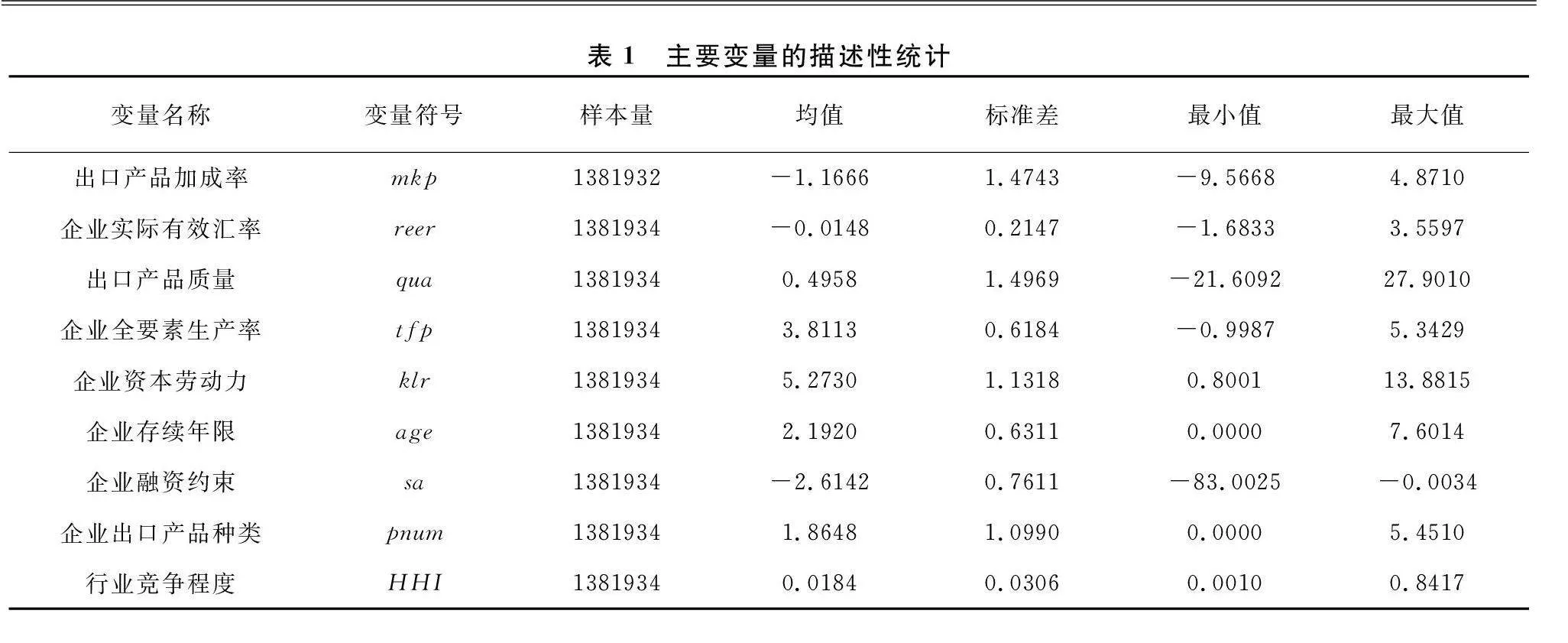

1. 被解释变量:企业出口产品加成率。采用De Loecker等[5]的方法测算,设企业f在t年出口产品g的超越对数生产函数为:

Qfgt=FfgMfgt,Kfgt,Lfgtψft(2)

其中,Qfgt表示产品的总产出;Mfgt为原材料,是企业可自主/Zg++vfPNcPJJfYoQDj5ng==调节的投入要素;Kfgt和Lfgt分别表示资本和劳动投入;ψft为企业层面的希克斯中性生产率。对可变投入要素Mfgt求成本最小化的一阶条件,则企业产品层面的产品加成率可以表示为:

μfgt=PfgtQfgtWMfgtMfgtQfgtMfgtMfgtQfgt=θMfgtαMfgt(3)

其中,WMfgt为Mfgt的价格,θMfgt表示企业使用Mfgt生产产品g的产出弹性系数,αMfgt表示Mfgt占产品g销售额的比例。测算出可变投入要素Mfgt的产出弹性系数θMfgt和要素支出份额αMfgt,即可得到企业f在t年出口产品g的产品加成率。

2. 核心解释变量:企业层面的实际有效汇率。采用类似Dai等[31]的方法,以出口额为权重,利用双边实际汇率的算术加权平均值构造企业层面的实际有效汇率指标(reerit):

reerit=∑nj=1ωijt×rerjtrerj0,∑nj=1ωijt=1 (4)

其中,ωijt表示企业i在t时期向j国的出口占企业i在t时期总出口额的份额。rerjt表示人民币在t时期与j国外币的双边实际汇率,rerj0表示基期(2000年)的双边实际汇率。这里采用的是间接标价法,汇率升高代表人民币升值。此外,还使用类似方法构造了企业产品层面的实际有效汇率指标,用作稳健性检验。

3.其他变量的度量。(1)企业全要素生产率(tfp),在测算产品加成率时得到;(2)企业资本劳动力(klr),为企业总资产与员工数量比值的对数;(3)企业存续年限(age),为样本年份与企业开工年份之差加1后取对数;(4)企业融资约束(sa),采用SA指数度量[32];(5)企业出口产品种类(pnum),为企业当年出口的HS6位码产品数量;(6)行业竞争程度(HHI),用行业赫芬达尔指数度量;(7)出口产品质量(qua),借鉴Khandelwal等[33]的方法测算企业国家产品年份层面的出口产品质量,并将其加总到企业产品年份层面。

各主要变量的描述性统计见表1。

四、实证结果与分析

(一)基准回归结果与分析

表2为汇率变动影响出口产品加成率的基准回归结果。其中,列(1)仅控制了年份效应和个体效应。reer的系数在1%的水平上显著为正,说明了人民币升值(reer数值增大)提高了中国企业的出口产品加成率,贬值则反之。列(2)增加了企业全要素生产率,tfp的系数显著为正,表示生产率越高的企业,其出口产品加成率也越高,reer系数有所减小。列(3)加入了其他控制变量,reer系数进一步减小,但仍然在1%的水平上显著为正。考虑到行业和城市异质性因素,例如行业进出口关税等[4],以及企业所在城市的产业政策、环境规制政策等因素的影响,进一步在列(4)、列(5)中加入行业效应和城市固定效应,估计系数依然显著为正。以上结果表明,人民币汇率变动对出口产品加成率存在显著影响,企业层面的实际有效汇率每升值(贬值)1%,企业的出口产品加成率平均提高(降低)0.04。

(二)稳健性检验

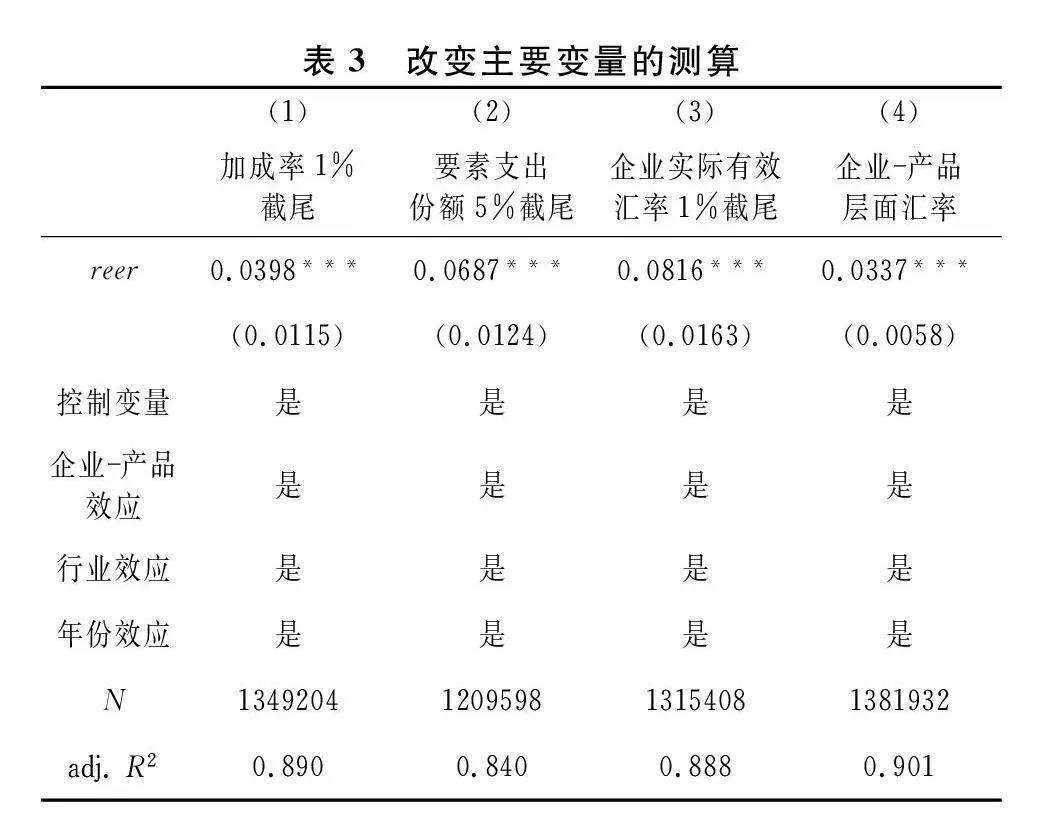

1. 改变主要变量的测算。首先,剔除产品加成率上下1%分位数的值进行回归,以检验可能的测算误差或异常值对估计结果造成的干扰;其次,考虑到测算出口产品加成率先要估计可变要素的支出份额,而对该参数的估计可能受到工业企业数据统计误差等因素的影响,对可变要素支出份额进行双边5%截尾后重新计算出口产品加成率;然后,排除加总误差对估计结果的影响,同样对企业实际有效汇率进行双边1%的截尾处理;最后,更换汇率指标的加总维度,以企业产品层面的实际有效汇率为解释变量进行回归。进行以上处理后的估计结果见表3。结果依然保持稳健。

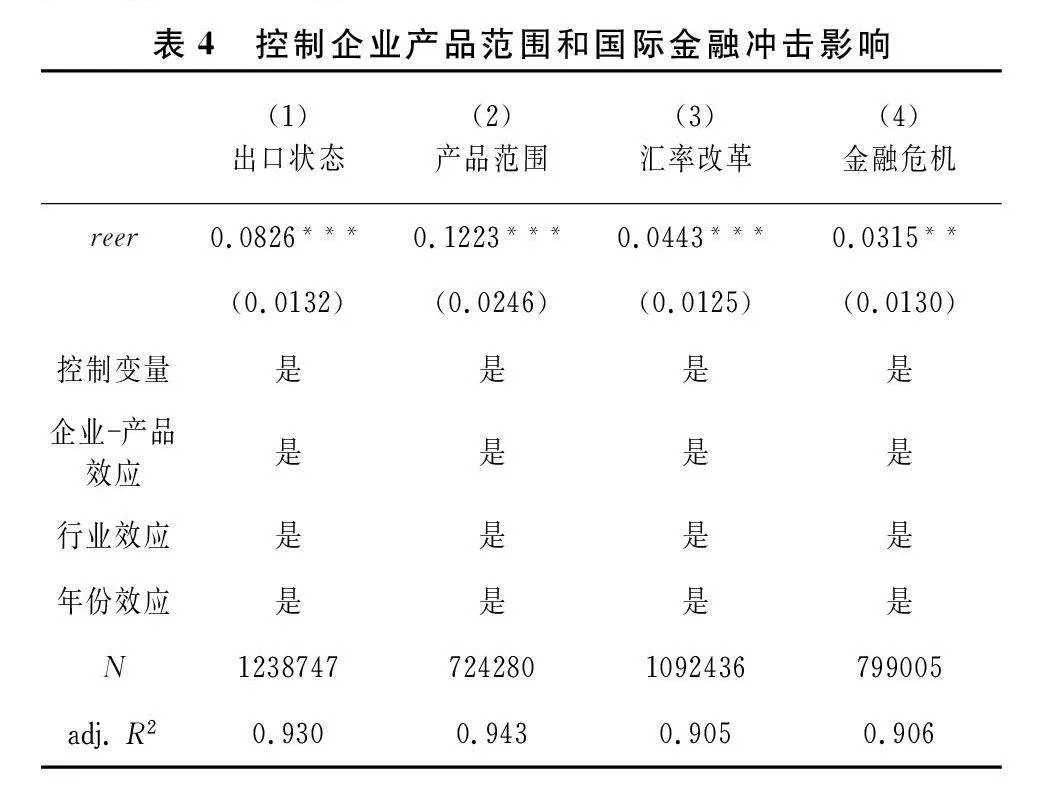

2. 控制企业产品范围的影响。考虑到企业的多产品和单产品出口状态转换可能对估计结果造成干扰,借鉴已有研究[34]的做法,仅保留在样本期间一直进行多产品出口的企业样本进行回归。另外,企业的资源配置和出口绩效与企业的产品范围密切相关[35],借鉴 Eckel等[36]的做法,仅保留出口产品种类数至少为5的多产品企业样本进行回归。进行以上处理的估计结果见表4中的列(1)、列(2),reer的估计系数与基准回归结果仍保持一致。

3. 控制国际金融冲击的影响。我国2005年7月进行汇改之后,开始实行有管理的浮动汇率制度。人民币汇率改革可能对出口企业产品的定价和加成率产生影响[17],为此,借鉴Fan等[37]的做法,剔除2005—2006年的样本进行回归,以控制其潜在影响。此外,2008年爆发的国际金融危机对全球资本市场产生了重大冲击,对企业的外部需求、生产决策及定价行为具有重要影响。为了排除该事件的影响,进一步剔除2008—2009年的样本进行回归。估计结果见表4的列(3)、列(4),r0wQaK1wiheP7jRrrPV+XBQ==eer的估计结果与基准回归结果仍保持一致。

五、影响机制检验与讨论

由理论机制分析可知,人民币汇率变动可能通过质量效应、成本效应和依市定价效应影响企业的出口产品加成率。为此,首先,采取中介效应模型对上述机制渠道进行直接检验;随后,根据影响机制进行异质性检验;最后,从汇率变动非对称视角区分人民币升值和贬值,进一步检验影响机制。

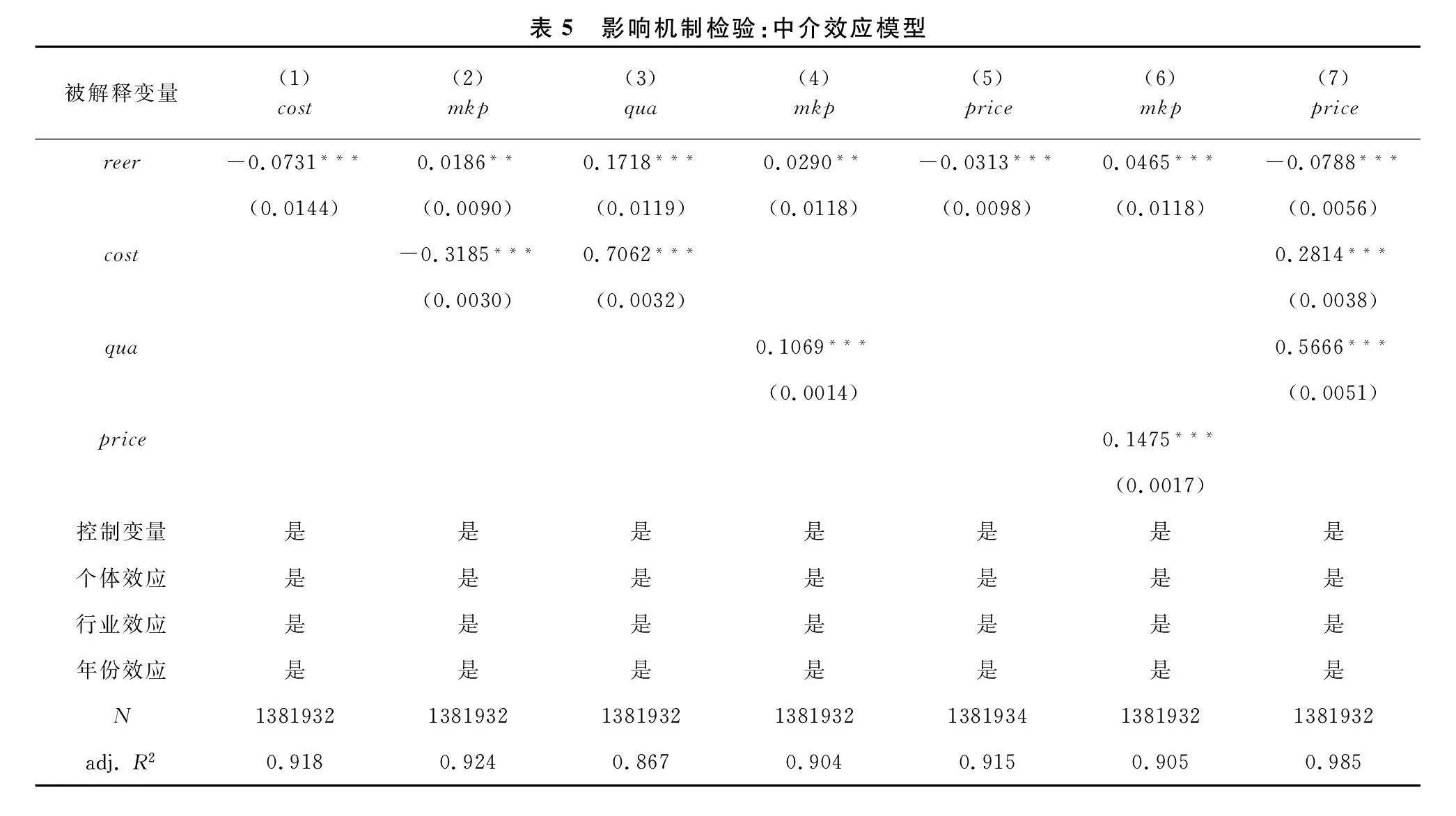

(一)人民币汇率变动影响出口产品加成率的中介效应模型检验

首先,检验人民币汇率变动通过成本效应对出口产品加成率的影响③,结果见表5。其中,列(1)的被解释变量为出口产品边际成本(cost),企业实际有效汇率(reer)的系数在1%的水平上显著为负,表示人民币升值(贬值)显著降低(提高)了企业出口产品的边际成本。列(2)在基准回归模型基础上控制产品边际成本,估计系数显著为负,表明边际成本的下降有助于提高出口产品加成率;reer的系数仍为正,但是系数值由0.0419降至0.0186,即在控制产品边际成本渠道后,人民币汇率变动对加成率的影响程度出现较大程度下降。以上结果表明,边际成本变化是人民币汇率变动影响出口产品加成率的一个重要渠道。

其次,表5中的列(3)以出口产品质量为被解释变量估计基准模型④,reer的系数显著为正,表示人民币升值(贬值)显著提高(降低)了企业的出口产品质量。列(4)在基准回归模型基础上控制出口产品质量,出口产品质量的估计系数显著为正,表明具有更高的出口产品加成率;reer的系数仍显著为正,但其系数值大小和显著性水平均明显下降。因此,出口产品质量也是人民币汇率变动影响出口产品加成率的一个有效渠道。

最后,先检验出口产品价格调整是人民币汇率变动影响加成率的渠道之一(结果见表5)。其中,列(5)中被解释变量为出口产品价格(price),reer的系数显著为负,表示人民币升值(贬值)会降低(提高)出口产品价格,企业存在依市定价行为[25]。列(6)在基准回归模型基础上控制出口产品价格,出口产品价格的系数显著为正,表明产品价格与加成率之间存在显著正相关关系;reer的系数仍显著为正,这表明产品价格调整对加成率存在显著影响,但该影响效应相对成本效应和质量效应较小。再在控制成本效应和质量效应后,看汇率变动是否还对出口产品价格存在显著影响,即依市定价效应。为此,在列(7)中以出口产品价格为被解释变量,同时在模型中控制产品边际成本和出口产品价格。结果显示,在控制产品成本和质量渠道后,reer的系数仍显著为负,企业存在明显的依市定价行为。

可见,人民币汇率变动通过影响产品边际成本、产品质量以及企业的依市定价行为影响出口产品加成率。由于中国出口企业的汇率传递率较高,汇率变动通过依市定价渠道对出口产品加成率的影响较小,因此,人民币汇率变动主要通过成本效应和质量效应影响产品加成率。

(二)人民币汇率变动影响出口产品加成率的异质性检验

首先,区分产品异质性进行回归分析。Rauch将产品分为异质产品和同质产品[38],若汇率变动主要通过质量渠道影响加成率,则汇率变动对异质产品加成率的影响效应会大于其对同质产品的影响。按上述方式将出口产品分为同质产品和异质产品,分别估计基准模型(1),结果显示,两类样本的reer系数均显著为正,但异质产品样本中的reer的系数值更大,显著性也更高。

其次,区分行业竞争程度进行回归分析。人民币汇率变动会改变出口企业面临的市场竞争环境,进而引发企业的产品质量和加成率调整,因此,在市场竞争程度较高的行业中,人民币汇率变动会更大程度地影响出口产品加成率。为此⑤,将3位码行业区分为竞争性行业和其他行业两大类[39],分别估计汇率变动对加成率的影响。结果显示,reer在两类样本中的系数均显著为正,且竞争型行业样本中的系数值大小和显著性程度均高于其余行业样本,同样印证了前面的预期。

人民币汇率变动可能通过影响企业进口中间品成本,进而影响出口产品加成率,这一影响效应可能在不同所有制企业间存在显著差异。一方面,相对于本土企业,外资企业会更多地开展加工贸易业务,在生产中更多地进口中间品;另一方面,外资企业通常具备来自国外母公司技术、资金和市场渠道的支持,在出口产品质量、出口渠道成本等方面相对本土企业,尤其是私营企业具有优势。在面临人民币升值时,外资企业能更大程度地利用进口中间品成本的降低来进行技术创新和质量升级,从而提高出口产品加成率。为此,根据企业的注册类型不同,将其分为国有企业、私营企业和外资企业三类进行检验。结果表明,人民币汇率变动仅对外资企业的出口产品加成率存在显著影响,与本文机制分析结论相符。

最后,区分企业是否进口国外中间品进行分样本检验。理论上,仅在有中间品进口行为的企业中才可能有中间品成本核算效应。为此,使用BEC(Broad Economic Catalogue)分类法[40]识别企业的进口中间品,将出口企业区分为存在国外中间品进口的企业与非进口企业,分别考察汇率变动对加成率的影响。结果表明,人民币汇率变动对出口产品加成率的影响仅在进口企业中存在,而在非进口企业中不具有显著影响。

由以上分析可知,人民币汇率变动主要通过成本效应和质量效应影响出口产品加成率,并且成本效应是更为直接且占据主导作用的机制渠道。

(三)基于汇率变动非对称视角的检验

由于人民币升值与贬值对企业出口产品定价的影响存在非对称性,对出口产品加成率的影响及其机制也可能具有显著差别。当前全球经济不确定性增大,在人民币汇率波动日趋频繁的经济背景下,基于非对称视角考察汇率变动对企业定价行为和出口绩效的影响具有重要的现实意义。那么,在人民币贬值时,汇率变动是否也会影响出口产品加成率,人民币升值和贬值对出口产品加成率的影响效应存在何种差异呢?

为此,借鉴已有研究[41]的建模方法,采用虚拟变量区分汇率的升值和贬值,即:

At=1, △ln reerit>00, 其他

Dt=1, △ln reerit<00 , 其他 (5)

其中,△ln reerit表示t时期企业实际有效汇率与t-1时期的差分。由于本文使用的汇率指标为间接标价法,因此,当期汇率指标数值相对上一期增大,表示此时正处于升值(Appreciate)的过程,相反则处于贬值(Depreciate)的过程。考虑人民币升值和贬值之后的基准模型(1)扩展为:

markupfgt=β0+β1Atreerft+β2Dtreerft+

θXfit+δfg+δi+δt+εfgt(6)

其中,参数β1表示人民币升值对出口产品加成率的影响,β2表示人民币贬值对出口产品加成率的影响,模型的其他设定与基准模型保持一致。估计结果表明,企业实际有效汇率每升值1%,企业出口产品加成率将提高0.07%;但当企业实际有效汇率贬值时,企业出口产品加成率不会发生显著变化。这也表明人民币升值和贬值对出口产品加成率的影响是非对称的。由升值过程回归系数可知,人民币升值显著降低了产品边际成本,提升了出口产品质量,但对出口产品价格的影响不显著。可见,人民币升值尽管削弱了中国出口产品的价格优势,但企业通过生产成本降低和产品质量升级,抵消了由人民币升值带来的直接不利影响,同时保持了以本币计价的出口产品价格的稳定,有助于企业获取更多外汇收益。这一结果也在一定程度上解释了中国出口汇率传递率较高的原因[26,27]。由贬值过程的回归系数可知,人民币汇率贬值提高了企业的产品边际成本,降低了出口产品质量,同时也提高了以人民币计价的出口产品价格。这是因为人民币贬值提高了出口企业的生产成本(进口中间品价格提高),企业通过降低产品质量和提高产品价格来吸收该成本冲击,并降低由汇率贬值带来的汇兑损失。

综上所述,人民币升值和贬值对出口产品加成率存在非对称影响。在人民币升值时,成本降低效应占据主导,企业的出口产品加成率趋于上升;而在人民币贬值时,企业通过调整产品质量和价格来应对成本上升压力,其出口产品加成率保持不变。以上结论进一步验证了人民币汇率变动影响出口产品加成率的核心机制。

六、人民币汇率变动的资源配置效应

人民币升值显著提高了中国出口企业的产品加成率,可能进一步对企业间和企业内的资源配置效率造成重要影响。为探究人民币汇率变动的资源配置效应,借鉴相关研究[6,42]的做法,分别选取HS6位码产品内和企业内产品间的加成率离散度衡量相应层面的资源配置效率,并设置如下计量模型进行考察:

Theilfgt=β0+β1ln reerft+θXfit+δfg+δi+

δt+εfgt(7)

其中,Theilfgt为衡量产品内企业间和企业内产品间的加成率离散度的泰尔指数。该指标值越大表示加成率离散度越大,相应层面的资源配置效率越低。模型的其余设定与基准模型保持一致。

估计结果显示,被解释变量为HS6位码产品层面的产品加成率离散度时,实际有效汇率的估计系数显著为负,表示人民币升值降低了加成率离散度,改善了产品内企业间的资源配置效率;被解释变量为企业内不同产品间的加成率离散度时,企业实际有效汇率的估计系数为负但不显著⑥。这说明人民币升值对企业内的资源配置效率没有显著影响。

多产品出口企业在中国的出口贸易中占据主导地位[4]。当企业遭遇汇率变动的外部冲击时,一般会先通过企业内的资源配置和产品结构调整来应对冲击,而不是选择直接退出市场。为此,在模型中加入汇率与企业内产品排序变量(rank)的交互项进行回归⑦,以考察人民币汇率变动对企业内不同排序产品加成率的影响差异。结果显示,交互项reer×rank的系数显著为正,表示人民币升值会更大程度上促进核心产品的加成率提升。进一步加入汇率与表示企业核心产品(core)的交互项进行回归,交互项的系数显著为正,且企业实际有效汇率的估计系数显著为负,这表明人民币升值主要促进了企业核心产品的加成率提升,同时降低了企业非核心产品的加成率。可能的原因是,中国出口企业主要采取质量竞争策略[34],核心产品是企业内产品质量最高且最具竞争力的产品;当受到人民币升值的冲击时,企业会优先提升核心产品的竞争力。但由于企业内的资源是有限的,随着企业将资源由非核心产品向核心产品再配置,非核心产品的竞争力和加成率也下降。

上述结果也解释了人民币升值对企业内的资源配置的影响在统计上不显著的原因。在市场选择效应下,企业可能放弃部分竞争力较弱的出口产品,这使得企业内产品加成率的离散度趋于减小;同时,企业也会将要素资源从非核心产品向核心产品集中,使得企业内产品加成率的离散度提高。

七、研究结论和政策启示

以上研究表明,人民币升值整体上有利于中国出口产品加成率的提升,对于异质性产品、处于竞争型行业、存在进口行为的企业以及外资企业,人民币升值对其产品加成率的正向影响效应更大;人民币升值显著促进了中国出口企业的产品质量升级,并通过进口中间品渠道显著降低造了产品的边际成本;产品加成率的促进效应大于人民币升值通过价格竞争效应和贸易规模缩减对产品加成率造成的不利影响,这是人民币升值提升出口产品加成率的重要原因。人民币升值显著降低了产品内企业间的加成率离散度,提升了企业间的资源配置效率,但对企业内产品间的资源配置效率没有显著影响。

以上研究结论对防范汇率风险、促进对外贸易“保稳增质”具有重要的政策启示。第一,在新一轮全球价值链重构的背景下,中国出口企业应树立危机意识,通过加大技术创新力度和提高产品质量培育自身在国际市场的长期竞争优势。第二,研究显示,人民币升值对出口产品加成率的促进效应很大程度上是通过降低进口成本带来的,表明中国企业的出口绩效对进口中间品的依赖度较高。因此,中国出口企业应警惕来自进口供应链断供的风险,通过自主研发或更多参与国内价值链等方式,寻找进口中间品投入的有效替代。第三,汇率双向波动也对中国出口企业的竞争环境和贸易收益存在显著影响,人民币汇率调控和人民币国际化进程应温和推进,以避免人民币汇率超调对“小微”出口企业造成过度冲击。第四,政府部门应加强对重点制造业产业的财政和信贷支持,利用人民币升值的倒逼效应促进企业的转型升级和结构优化;同时,应充分发挥国内大市场的内需潜力,降低区域间的贸易壁垒,以国内市场需求承接由激励竞争退出出口市场的企业,实现稳主体、稳增长。

注释:

① 根据国际清算银行(BIS)2019年的三年度调查数据,全球外汇市场的日总交易总量超过6万亿美元(https://www.bis.org/statistics/rpfx19_fx_annex.pdf.)。

② 数据来源于国际货币基金组织。

③ 由于篇幅限制,产品加成率的具体测算过程未在正文详细介绍,留存备索。

④ 由于篇幅限制,出口产品质量的具体测算过程不在正文赘述。

⑤ 叶林祥等(2011)分别根据行业集中度和行业中法人企业个数来区分竞争行业和垄断行业。本文竞争行业选取为这两种区分结果中竞争行业的交集,包括印刷、纺织服装制造、结构性金属品制造、汽车制造等15个国民经济3位码行业。

⑥ 由于本文核心解释变量(企业实际有效汇率)为企业层面指标,因此该回归仍基于企业产品层面数据进行。

⑦ rank表示企业内产品按出口额由大到小的排序,出口额最高的产品为企业的核心产品,其取值为1。产品排序越大,表示该产品的出口额在企业内的占比越低,距离核心产品越远。

参考文献:

[1] Hsu P H, Taylor M P, Wang Z G,et al. Currency volatility and global technological innovation[J]. Journal of International Economics, 2022, 137:103607.

[2] 王孝松,陈金至,武睆,等. 汇率波动、全球价值链嵌入与中国企业出口[J].中国工业经济, 2022(10):81-98.

[3] 曹伟,金朝辉,邓贵川,等. 人民币汇率变动、资源转移与产业结构升级[J].财贸经济,2023,44(3):86-102.

[4] 祝树金, 钟腾龙, 李仁宇. 中间品贸易自由化与多产品出口企业的产品加成率[J].中国工业经济,2018(1):41-59.

[5] De Loecker J, Goldberg P K, Khandelwal A K, et al. Prices, markups, and trade reform[J]. Econometrica, 2016, 84(2):445-510.

[6] 许明, 李逸飞. 最低工资政策、成本不完全传递与多产品加成率调整[J].经济研究,2020,55(4):167-183.

[7] 段文奇, 景光正. 汇率波动如何影响了中国企业出口市场退出?[J].经济科学,2021(3):18-30.

[8] 许家云, 毛其淋. 人民币汇率水平与出口企业加成率——以中国制造业企业为例[J].财经研究,2016,42(1):103-112.

[9] 李宏,梁宝琦,曹知修. 数字化转型对企业成本加成率的影响研究[J]. 湖南大学学报(社会科学版),2023,37(4):65-76.

[10]盛丹, 刘竹青. 汇率变动、加工贸易与中国企业的成本加成率[J].世界经济,2017,40(1):3-24.

[11]Weinberger A. Markups and misallocation with evidence from exchange rate shocks[J]. Journal of Development Economics, 2020, 146:102494.

[12]许家云, 田朔. 人民币汇率与中国出口企业加成率:基于倍差法的实证分析[J].国际贸易问题,2016(2):145-155.

[13]韩民春, 袁瀚坤. 服务业对外开放、人民币实际汇率和出口企业加成率[J].国际贸易问题,2022(1):75-92.

[14]De Loecker J, Warzynski F. Markups and firm-level export status[J]. American Economic Review, 2012,102(6):2437-2471.

[15]Melitz M J. The impact of trade on intra-industry reallocations and aggregate industry productivity[J]. Econometrica, 2003, 71(6):1695-1725.

[16]Melitz M J, Ottaviano G I P. Market size, trade, and productivity[J]. The Review of Economic Studies, 2008,75(1):295-316.

[17]刘竹青, 盛丹. 人民币汇率、成本加成率分布与我国制造业的资源配置[J].金融研究,2017(7):1-15.

[18]王雅琦, 卢冰. 汇率变动、融资约束与出口企业研发[J].世界经济,2018,41(7):75-97.

[19]曹伟, 冯颖姣, 余晨阳,等. 人民币汇率变动、企业创新与制造业全要素生产率[J].经济研究,2022,57(3):65-82.

[20]王雅琦, 谭小芬, 张金慧,等. 人民币汇率、贸易方式与产品质量[J].金融研究,2018(3):71-88.

[21]毛日昇, 陈瑶雯. 汇率变动、产品再配置与行业出口质量[J].经济研究,2021,56(2):123-140.

[22]张杰, 郑文平, 陈志远.进口与企业生产率——中国的经验证据[J].经济学(季刊),2015,14(2):1029-1052.

[23]Gopinath G, Neiman B. Trade adjustment and productivity in large crises[J]. American Economic Review, 2014, 104(3):793-831.

[24]Krugman P. Pricing to market when the exchange rate changes[R]. NBER Working Paper, No. 1926,1986.

[25]Berman N, Martin P, Mayer T. How do different exporters react to exchange rate changes?[J]. The Quarterly Journal of Economics, 2012, 127(1):437-492.

[26]Amiti M, Itskhoki O, Konings J. Importers, exporters, and exchange rate disconnect[J]. American Economic Review, 2014, 104(7):1942-1978.

[27]王雅琦, 戴觅, 徐建炜. 汇率、产品质量与出口价格[J].世界经济,2015,38(5):17-35.

[28]Baggs J, Beaulieu E, Fung L. Firm survival, performance, and the exchange rate[J]. Canadian Journal of Economics, 2009, 42(2):393-421.

[29]Tomlin B. Exchange rate fluctuations, plant turnover and productivity[J]. International Journal of Industrial Organization, 2014, 35:12-28.

[30]田巍, 余淼杰. 企业出口强度与进口中间品贸易自由化:来自中国企业的实证研究[J].管理世界,2013(1):28-44.

[31]Dai M, Xu J W. Firm-specific exchange rate shocks and employment adjustment: evidence from China[J]. Journal of International Economics, 2017, 108:54-66.

[32]Hadlock C J, Pierce J R. New evidence on measuring financial constraints: moving beyond the Kz index[J]. Review of Financial Studies, 2010, 23(5):1909-1940.

[33]Khandelwal A K, Schott P K, Wei S J. Trade liberalization and embedded institutional reform: evidence from Chinese exporters[J]. American Economic Review, 2013, 103(6):2169-2195.

[34]钟腾龙, 余淼杰. 外部需求、竞争策略与多产品企业出口行为[J].中国工业经济,2020(10):119-137.

[35]Bernard A B, Redding S J, Schott P K. Multiple-product firms and product switching[J]. American Economic Review, 2010, 100(1):70-97.

[36]Eckel C, Iacovone L, Javorcik B, et al. Multi-product firms at home and away: cost-versus quality-based competence[J]. Journal of International Economics, 2015, 95(2):216-232.

[37]Fan H C, Gao X, Li Y A,et al. Trade liberalization and markups: micro evidence from China[J]. Journal of Comparative Economics, 2018, 46(1):103-130.

[38]Rauch J E. Networks versus markets in international trade[J]. Journal of International Economics, 1999, 48(1):7-35.

[39]叶林祥, 李实, 罗楚亮. 行业垄断、所有制与企业工资收入差距——基于第一次全国经济普查企业数据的实证研究[J].管理世界, 2011(4):26-36,187.

[40]许家云,毛其淋,胡鞍钢.中间品进口与企业出口产品质量升级:基于中国证据的研究[J].世界经济,2017,40(3):52-75.

[41]曹伟,万谍,钱水土,等. “一带一路”背景下人民币汇率变动的进口价格传递效应研究[J].经济研究,2019,54(6):136-150.

[42]Lu Y, Yu L H. Trade liberalization and markup dispersion: evidence from China’s WTO accession[J]. American Economic Journal: Applied Economics, 2015, 7(4):221-253.

(责任编辑:允萱)

Exchange Rate Changes and Export Product Markup:

Mechanisms and Resource Ac28109240ab200f805ae7ae0434a78bdllocation Effects

ZHU Shujin1 ,YU Zimo1, LI Jiang2

(1.School of Economics and Trade,Hunan University,Changsha,Hunan 410079,China;

2.School of Economics and Management, Changsha University of Science &Technology,Changsha,Hunan 410076,China)

Abstract:This paper utilizes data from China Industrial Enterprise Database and China Customs Database from 2000 to 2013 to examine the impact of RMB exchange rate changes on the markup of Chinese export products

based on the fact that the RMB exchange rate continued to appreciate during the sample period.

The findings reveal that the appreciation of the real effective exchange rate of the RMB significantly enhances the export product markup. Furthermore, this effect is more pronounced in the case of heterogeneous products, competitive industries, foreign-funded firms, and firms engaged in import activities. Mechanism analysis demonstrates that the appreciation of the RMB exchange rate influences the markup of export products through the effects of product quality, marginal cost, price competition, and market selection. Notably, the dominant factors contributing to this increase in the markup are attributed to product quality upgrades and reductions in import costs. The study also uncovers that the market selection effect resulting from the appreciation of the RMB exchange rate reduces the dispersion of markup among firms within the product market, thus improving resource allocation efficiency among these firms. However, when considering both the market selection effect and the intra-firm markup adjustments, the impact on resource allocation efficiency within the firms is not statistically significant.

Key words:exchange rate change; export firm; product markup; resource allocation