绿色创新如何影响隐含权益久期?

2024-08-03 00:00:00徐维东金书文朱丹宇

财经理论与实践 2024年4期

摘 要:基于2008—2019年中国A股上市工业企业数据,运用多元线性回归模型探讨绿色创新对隐含权益久期的影响及其作用机制。研究发现:绿色创新的实施增加了企业的隐含权益久期。机制分析表明,绿色创新在短期内抑制企业的增长,长期内则提高了企业的成长潜力,因此实施绿色创新的企业的现金流将较少集中在近期。此外,国有企业可以更快突破绿色创新短期内的抑制作用,从而减小绿色创新对隐含权益久期的影响。鉴于此,决策部门应充分关注绿色创新的双重外部性,明晰其长短期经济效益差异,助力企业绿色创新。

关键词: 绿色创新;绿色专利;隐含权益久期;现金流久期

中图分类号:F275; F832.5 文献标识码: A 文章编号:1003-7217(2024)04-0033-09

一、引 言

绿色创新是新时代我国经济与环境协同发展的关键[1],也是企业塑造独特竞争优势和技术壁垒的根本途径[2]。绿色创新是指通过改进流程、技术、系统、产品和管理实践来减少污染,从而减少企业对环境的负面影响[3]。虽然越来越多的企业将绿色创新纳入其经营战略,但学者们对绿色创新的经济后果目前持不同的观点。一种观点认为绿色创新可以从公司治理[4]、经济绩效[5]、企业形象[6]、股权价值[7]、企业风险[8]等方面对企业产生正向影响。也有一部分学者认为由于绿色创新的双重外部性和本身的不确定性,进行绿色创新的企业可能面临投入和收益不成正比的风险[9,10]、承担绿色创新带来的负面影响[11,12]。由于绿色创新是一项长期、复杂且重要的活动,对其影响的探究实属必要。

久期的概念最早由Macaulay在1938年提出,定义为证券持有人从证券中获得现金流的时间的加权平均值[13],是固定收益证券的一个重要且公认的风险特征[14]。权益久期从债券久期发展而来。相较于久期在固定收益证券中较为成熟的理论和应用,权益久期缺乏较独立的理论框架。权益久期是指股东通过未来现金流实现当下权益价值的加权平均时间,其本质是衡量企业的预期现金流在未来时期的分布以及折现[15]。相比于债券久期,权益久期中的现金流的支付期限是不确定且不固定的,且未来股权现金流的规模无法确定。Dechow等利用财务报表数据将麦考利久期和基于贴现现金流的股票估值分析模型相结合,开发出了隐含权益久期的衡量方法[15]。隐含权益久期是股东通过未来现金流实现当下权益价值的加权平均时间,逐渐成为股票风险的衡量标准[16],有助于解释股票的横截面回报[17,18],还从“价值/成长”维度,提供了一个在从业者中流行的、关于股票风格特征的自然且可靠的排名[19]。目前,有关隐含权益久期的实证研究较少,国内有关权益久期的研究更多的是停留在概念层面的探讨[20-22]。且在已有的少量的实证研究中,更聚焦于权益久期的影响和价值,如将隐含权益久期特征影响企业并购活动相联系[23]等研究,而非权益久期的影响因素。目前尚未有研究从权益久期的角度来探索绿色创新的影响。

企业的绿色创新是一项高投入、高风险、高回报的活动,从投入研发、申请专利到实际应用的整个过程都存在极大的不确定性。目前有关绿色创新对企业的消极影响的实证研究较为分散,且多数关注财务绩效,探讨绿色创新在企业权益风险领域的影响的研究较少。绿色创新可以通过改变企业现金流的分布影响企业的隐含权益久期[19]。基于此,以2008—2019年中国A股上市的工业企业为初始样本,通过多元线性回归、稳健性检验、机制分析和异质性分析,探讨绿色创新对隐含权益久期的影响机制,以期为企业进行绿色创新实践提供理论指导。

二、理论分析与研究假设

从理论分析角度来看,久期是各期现金流支付所需时间的加权平均值[13]。隐含权益久期是由未来预期现金流的分布以及折现率决定的,其间接影响因素有账面市值比和市盈率等[15,19]。绿色创新通过影响未来预期现金流的分布来分析其对隐含权益久期的影响。根据以往的文献研究,绿色创新存在双重外部性,即创新阶段和扩散阶段的溢出效应[24]。这种特征可能存在利他性,使绿色创新企业承受更高的创新成本。例如,企业的创新可能使得行业竞争者通过“搭便车”的方式,以较低成本获取绿色创新企业的知识成果,从而实现相对的成本优势,而实施绿色创新的企业将承担额外的成本[9,25]。由于绿色创新活动具有风险高、回报期长、市场不确定性大等特点,开展绿色创新的过程从投入研发到成果转化都需要巨大的前期投入和持续不断的资金支持[10]。这要求企业具有良好的融资能力和充足的自由现金流。而新兴不完善市场可能无法及时为绿色创新企业提供足够的补偿,进行绿色创新的企业可能面临投入和收益不成正比的风险[9]。

然而,从长期来看,绿色创新能为企业带来独特的绿色竞争优势,是长久塑造企业竞争优势和技术壁垒的根本途径[2]。有学者认为绿色创新可以弥补公司治理机制的缺陷[4],提高企业的经济绩效[5]、企业形象[6]。在公司股权价值方面,有学者认为绿色创新会为公司带来更高的股本回报率、资产回报率、利润留存率、超额收益率和更低的股权资本成本[7]。在企业风险领域,绿色创新有助于降低企业的环境风险、缩小财务风险敞口、对股价波动产生防御效应和降低未来股价崩盘风险等[8]。鉴于此,绿色创新与隐含权益久期的关系仍是一个实证问题。因此,在推导绿色创新与隐含权益久期之间的关系时,提出竞争假设。

首先,绿色创新可能与隐含权益久期呈正向相关。绿色创新的双重外部性导致其在前期研发投入、成果应用化和商业化各个阶段均存在很高不确定性[25]。从短期来看,实施绿色创新策略的企业需要支付额外的成本,但未必可以从中获得相应的补偿[26]。例如,有研究表明,企业绿色创新的产出的转化率难以保障,仅有19%的企业可以将绿色创新成果转化为经济效益。绿色创新活动是一个漫长的过程,许多学者对绿色创新的短期经济效应持悲观态度[27]。然而,从长远来看,绿色创新可以帮助工业企业提高生产过程中的资源利用效率,降低污染物的处理成本,拓展绿色产品市场[9]。绿色创新展现了企业对长期发展、社会发展的重视,因此绿色创新程度较高的企业能够拥有更好的声誉,可能会获得市场准入并吸引更多的利益相关者和劳动力等。

绿色创新成果的转化需要一定的时间,因此在短期内增加企业开发成本的同时无法立刻增加企业的效益。随着绿色创新成果在生产经营过程中的应用,企业可以逐渐获得竞争优势,得到绿色创新的市场补偿效应,从而增加企业绩效[28,29]。综上,绿色创新可能会通过成本效应在短期内暂时抑制企业的增长,甚至对企业绩效产生负面影响;但长期来看,将提高企业的竞争能力和扩大企业的成长空间。因此,实施绿色创新的企业的预期现金流更有可能在较远的未来实现,而非集中在近期。根据以上分析,本文提出如下假设:

H1 实施绿色创新策略的企业的隐含权益久期更长。

然而,学者们对于绿色创新对企业绩效的影响并未达成一致。有研究表明绿色创新产出可能会直接造成企业绩效的提高[30]。有效的政府扶持策略和市场信息环境将加速企业从绿色创新中获得相应的补偿。同时,也有学者认为,绿色创新与企业绩效之间的关系有较大的不确定性,可能为非线性关系[31]。因此,绿色创新对未来企业现金流的分布的影响也可能存在不确定性,据此提出如下竞争假设:

H2 实施绿色创新策略的企业的隐含权益久期更短。

三、研究设计

(一)样本选择与数据来源

选择上市的工业企业作为研究对象。为了检验工业企业的绿色创新与隐含权益久期之间的关系,本文从国泰安(CSMAR)数据库和中国研究数据服务平台(CNRDS)收集相关数据,以2008—2019年中国A股上市的工业企业为初始样本。其中,国泰安数据库提供了fb928827428f7a45824ac031635b477c10c97066ba6ea765b19560b98bcb1c19企业的基本信息、财务数据和各类指标等,中国研究数据服务平台提供了企业的绿色专利等绿色创新数据。

首先,在数据收集过程中对相关变量不足和缺失的数据进行剔除;其次,将公司类型定位于“集团公司合计”,提高了财务数据的可比性;最后,为了消除异常值的影响,在1%和99%水平上对数据进行了缩尾,并保证每个行业至少有两家以上的公司。最终样本包括2023家公司共8229个观察值,具体见表1。表1展示了按年份划分的样本分布。

(二)变量选取

1.绿色创新的衡量标准。

绿色专利被视为影响可持续发展的绿色创新的重要组成部分,能广泛地体现绿色创新的进展。参考过往文献[1,11,12]并考虑到中国数据的可用性,本文使用绿色专利作为衡量绿色创新程度的指标,具体数据来自CNRDS数据库。CNRDS数据库将绿色专利分为发明专利和实用新型专利两类,绿色发明专利创新含量高,突出科学突破,而绿色实用新型专利侧重于实用性,包括已有技术的新应用。

使用“当年独立申请的绿色发明数量”的专利指标来衡量绿色创新。选取绿色发明专利更能体现企业绿色创新的质量,减少企业为了迎合政府政策监管或寻求政策套利等“假”绿色创新行为对研究的干扰。采用申请数量和申请年来定义变量的优点在于,第一,能够减少专利授权量因没有按时缴纳年费而被取消的特殊情况,这类情况很难及时披露;第二,专利申请数据更加稳定;第三,专利从申请到授权再到引用通常需要经历数年的时间,在此过程中可能已经对企业产生影响,因此选用申请年的数据更具有及时性。

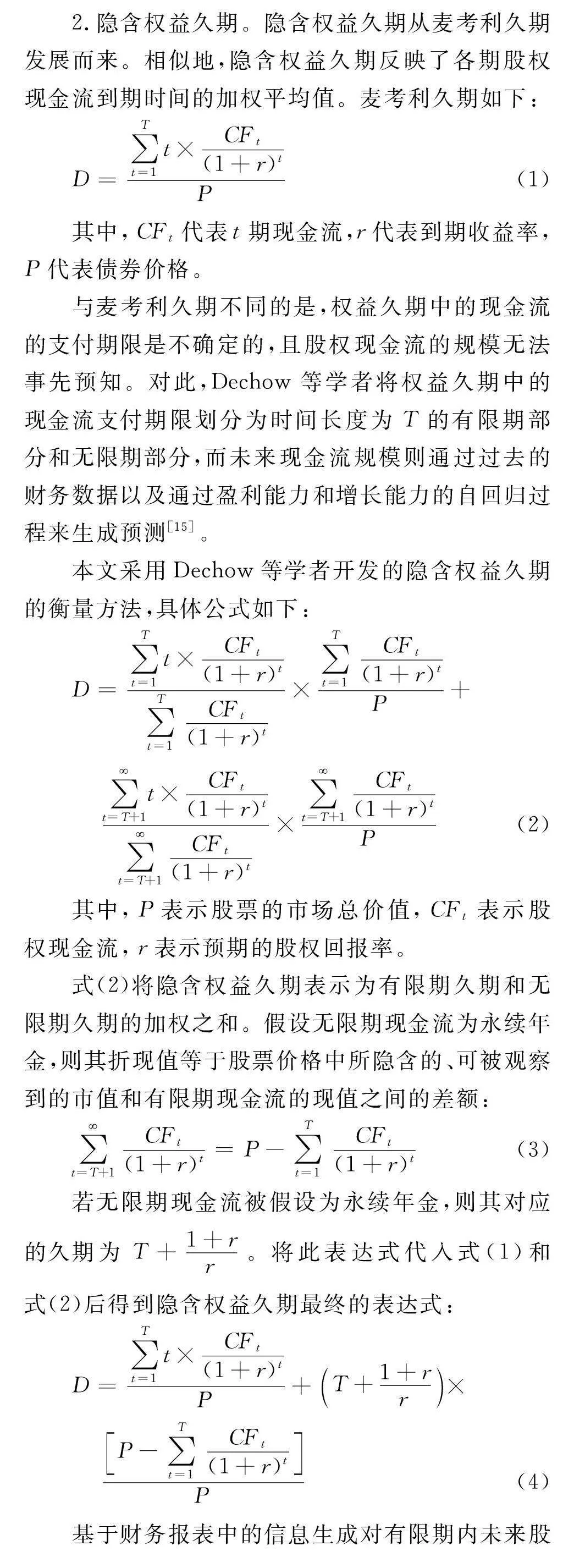

2.隐含权益久期。

隐含权益久期从麦考利久期发展而来。相似地,隐含权益久期反映了各期股权现金流到期时间的加权平均值。麦考利久期如下:

D=∑Tt=1t×CFt(1+r)tP (1)

其中,CFt代表t期现金流,r代表到期收益率,P代表债券价格。

与麦考利久期不同的是,权益久期中的现金流的支付期限是不确定的,且股权现金流的规模无法事先预知。对此,Dechow等学者将权益久期中的现金流支付期限划分为时间长度为T的有限期部分和无限期部分,而未来现金流规模则通过过去的财务数据以及通过盈利能力和增长能力的自回归过程来生成预测[15]。

本文采用Dechow等学者开发的隐含权益久期的衡量方法,具体公式如下:

D=∑Tt=1t×CFt(1+r)t∑Tt=1CFt(1+r)t×∑Tt=1CFt(1+r)tP+

∑SymboleB@t=T+1t×CFt(1+r)t∑SymboleB@t=T+1CFt(1+r)t×∑SymboleB@t=T+1CFt(1+r)tP (2)

其中,P表示股票的市场总价值,CFt表示股权现金流,r表示预期的股权回报率。

式(2)将隐含权益久期表示为有限期久期和无限期久期的加权之和。假设无限期现金流为永续年金,则其折现值等于股票价格中所隐含的、可被观察到的市值和有限期现金流的现值之间的差额:

∑SymboleB@t=T+1CFt(1+r)t=P-∑Tt=1CFt(1+r)t(3)

若无限期现金流被假设为永续年金,则其对应的久期为T+1+rr。将此表达式代入式(1)和式(2)后得到隐含权益久期最终的表达式:

D=∑Tt=1t×CFt(1+r)tP+T+1+rr×

P-∑Tt=1CFt(1+r)tP(4)

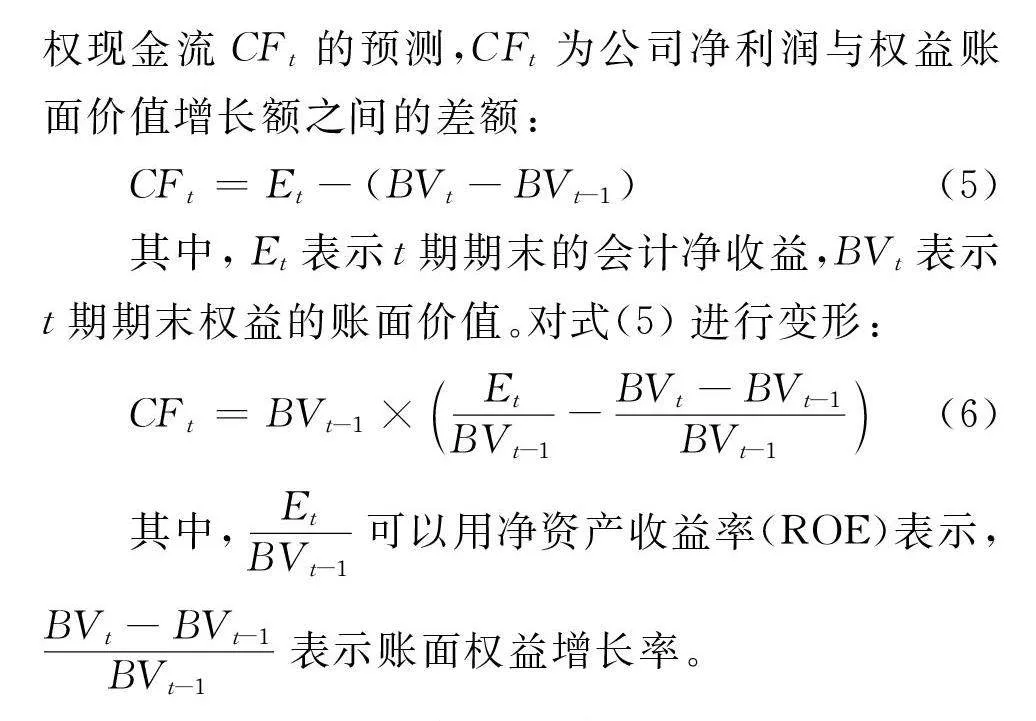

基于财务报表中的信息生成对有限期内未来股权现金流CFt的预测,CFt为公司净利润与权益账面价值增长额之间的差额:

CFt=Et-(BVt-BVt-1)(5)

其中,Et表示t期期末的会计净收益,BVt表示t期期末权益的账面价值。对式(5)进行变形:

CFt=BVt-1×EtBVt-1-BVt-BVt-1BVt-1(6)

其中,EtBVt-1可以用净资产收益率(ROE)表示,BVt-BVt-1BVt-1表示账面权益增长率。

参考Weber的建议,设定15年为公司的有限预测期限(即有限期),并根据式(6)求出有限期内各期预期现金流CFt及其折现值[18]。根据式(6),分别计算有限期内各期的ROE以及账面权益增长率的预测值。

首先,计算ROE的预测值。根据以往的研究,ROE遵循一个缓慢的均值回复的一阶自回归模型,其长期均值渐进于长期权益成本[15]。按照2012年中国证监会行业分类,分别计算各行业2000—2020年内的企业隐含权益资本成本的均值作为长期权益成本(r)的代理指标。此外,通过一阶自回归并控制个体、时间固定效应分行业得出ROE的一阶自回归系数α,因此,基于第t0期的ROE,可以通过式(7)计算出有限期15年内的各期预期ROE。

ROEt=αROEt-1+(1-α)r+εt (7)

其次,按照类似的模型计算账面权益增长率的预测值。Nissim和Penman[32]的研究发现,历史销售增长率比历史账面净值增长率更能预测未来的账面价值增长率。销售增长率也遵循均值回复的一阶自回归模型,最终其长期均值将渐近于长期宏观经济平均增长率。根据1961—2016年的工业GDP增长率,计算出平均值为13.2%。通过一阶自回归并控制个体、时间固定效应分行业得出销售增长率的一阶自回归系数。同理,基于第t0期的销售增长率,通过均值回复的一阶自回归模型,可以计算出有限期15年内各期的预期销售增长率,即账面权益价值增长率预测值。结合第t0期的账面权益价值,可以计算出有限期15年内各期的账面权益价值。由此,可以通过式(5)和式(6)得出未来有限预测期内各期预期股权现金流的值,通过长期权益资本成本折现后得出有限预测期内实现的股权现金流占市场现值的比例,代入式(4)中求出最后的隐含权益久期。

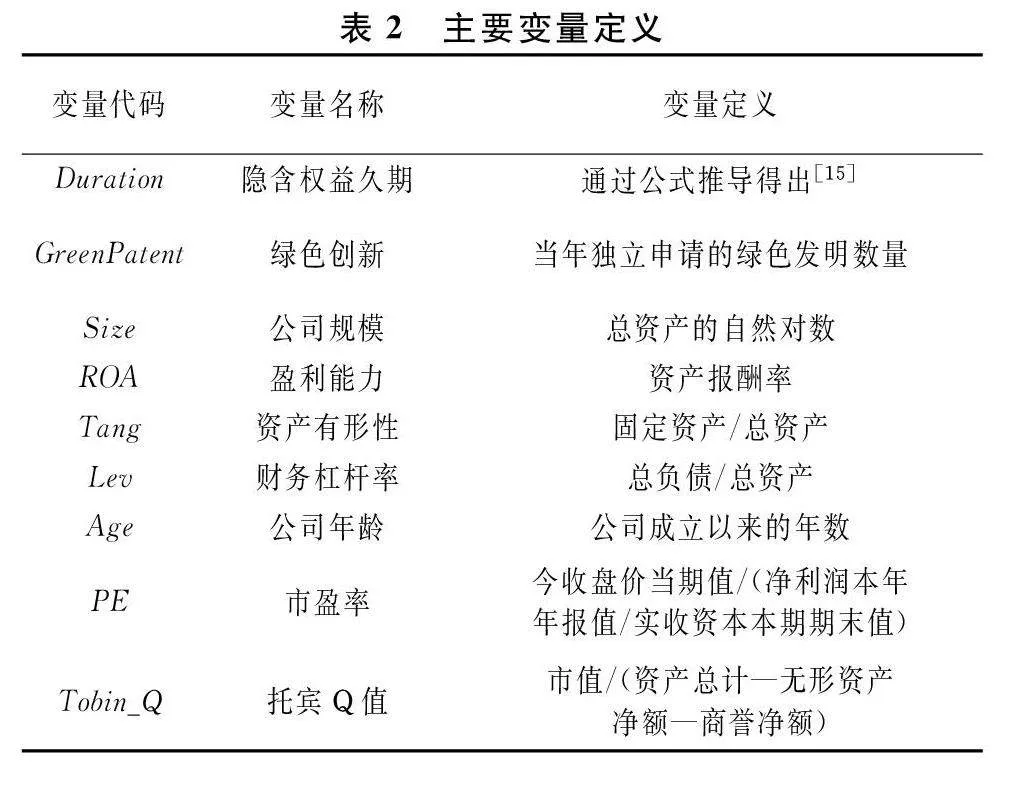

3.控制变量。为了更好地研究企业绿色创新活动对隐含权益久期的影响,本文纳入了一组可能对隐含权益久期造成影响的控制变量,包括公司规模(Size)、公司年龄(Age)、资产有形性(Tang)、财务杠杆率(Lev)、盈利能力(ROA)、市盈率(PE)、托宾Q值(Tobin_Q)。所有主要变量的具体定义如表2所示。

四、实证结果及分析

(一)描述性统计分析

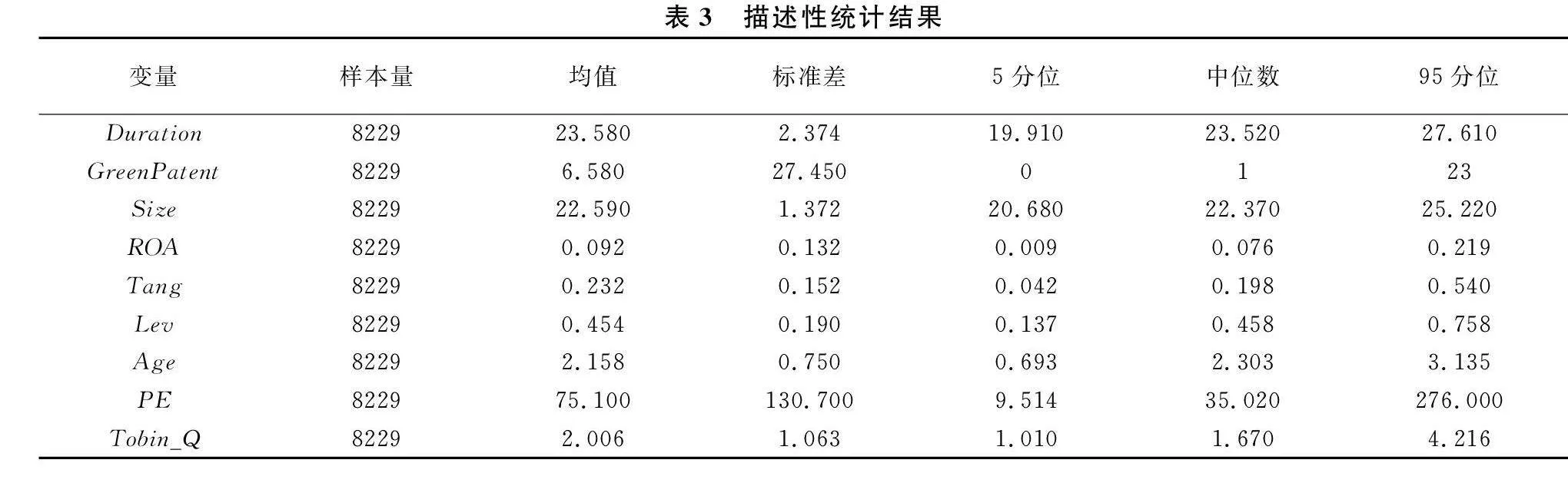

表3提供了2008—2019年8229个公司年观测样本的因变量、自变量和控制变量的描述性统计。在对连续变量1%和99%的水平上进行缩尾后,异常值的影响减小。样本中工业企业的平均隐含权益久期为23.580年,表明工业企业股东平均需要23.580年的现金流来实现当前股票价值。当年独立申请的绿色发明专利的平均值为6.580,意味着平均每家公司每年大约有7项绿色发明专利。样本企业的绿色专利的标准差为27.450,中位数较小且十分靠近5分位数,说明工业企业之间在独立研发绿色专利数量上存在显著差异,我国上市公司绿色创新水平差异较大,且多数集中在较低的绿色创新水平。

此外,控制变量财务杠杆率、资产回报率、资产有形性、公司规模、公司年龄、市盈率、托宾Q值的均值、标准差、最大值和最小值等统计特性均说明了样本观察的特征。

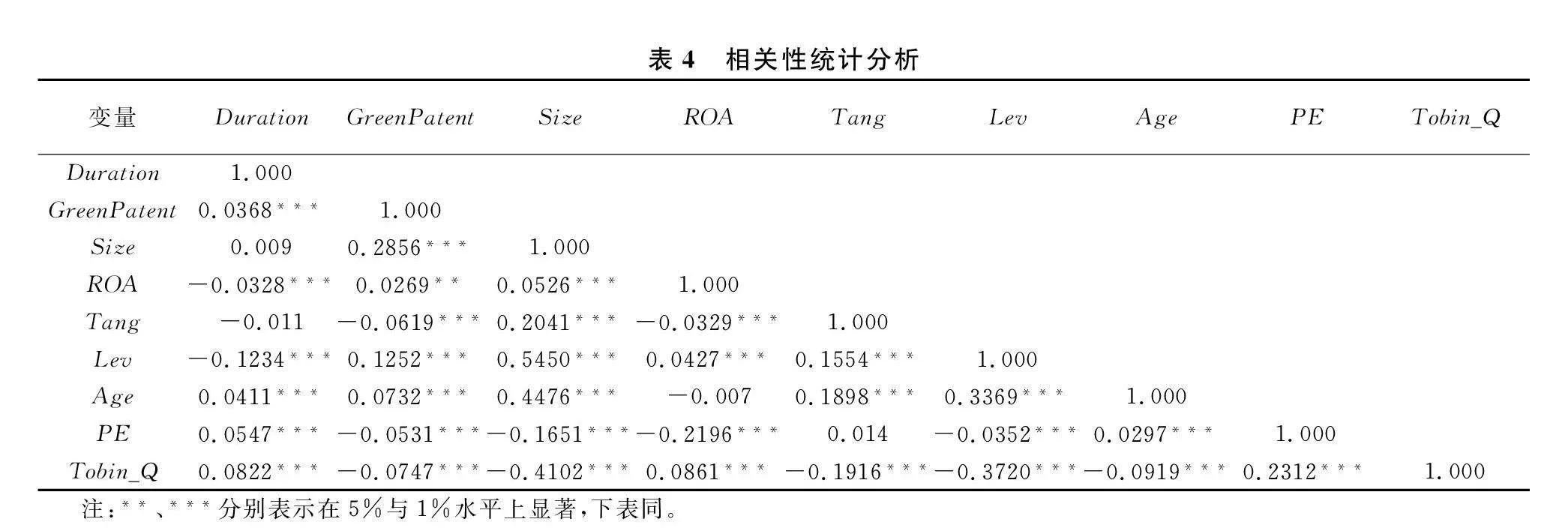

表4给出了所有回归变量之间的皮尔逊相关系数矩阵。相关系数矩阵的结果为假设H1提供了初步的证据,当年独立申请的绿色发明专利与隐含权益久期的相关系数为正,在1%的水平上绿色创新与隐含权益久期呈显著正相关。绿色创新使企业的现金流分散在未来,而非近期。并且本文选取的控制变量大多与因变量隐含权益久期显著相关,消除了较多的干扰因素。

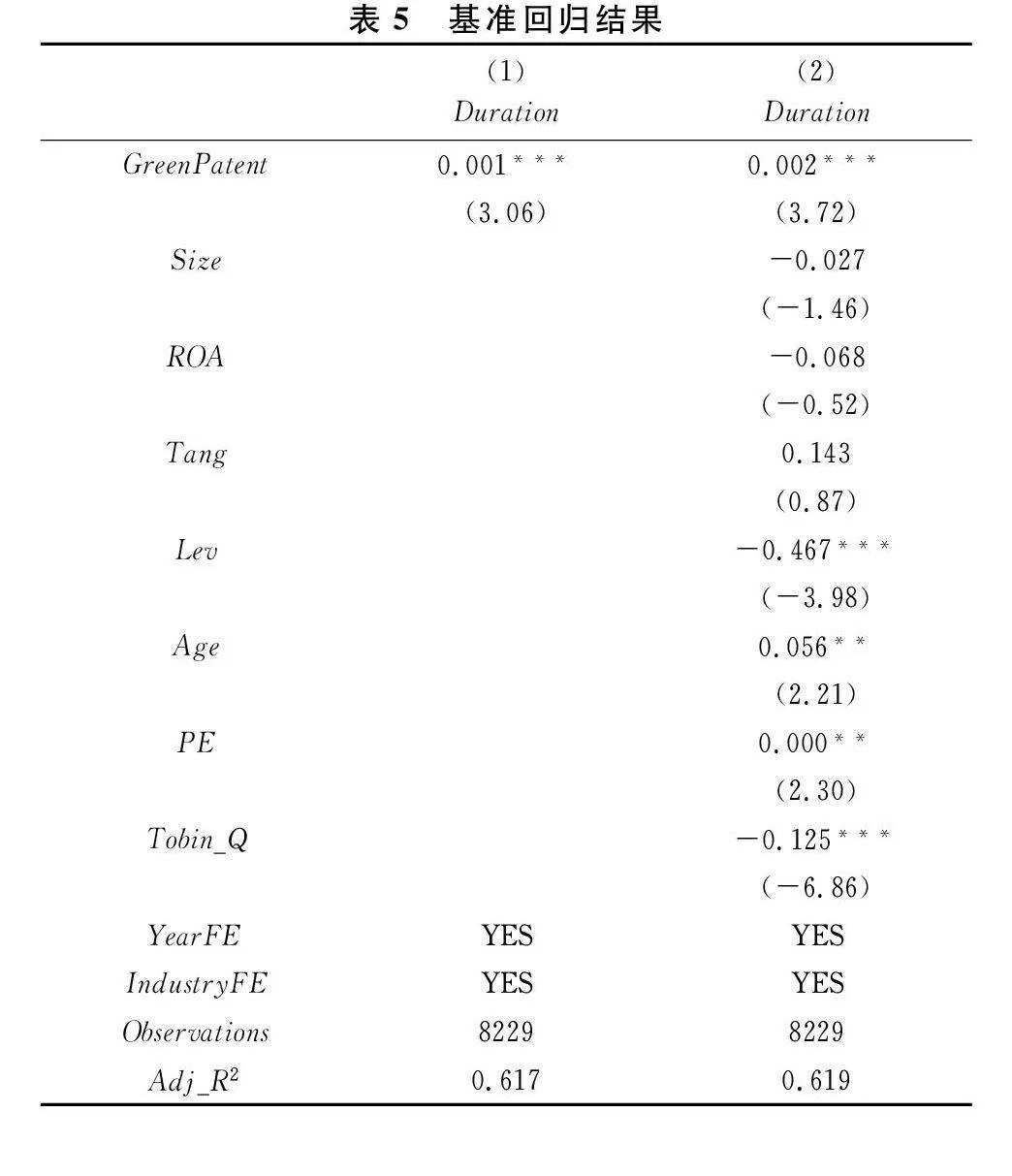

(二)基准回归结果分析

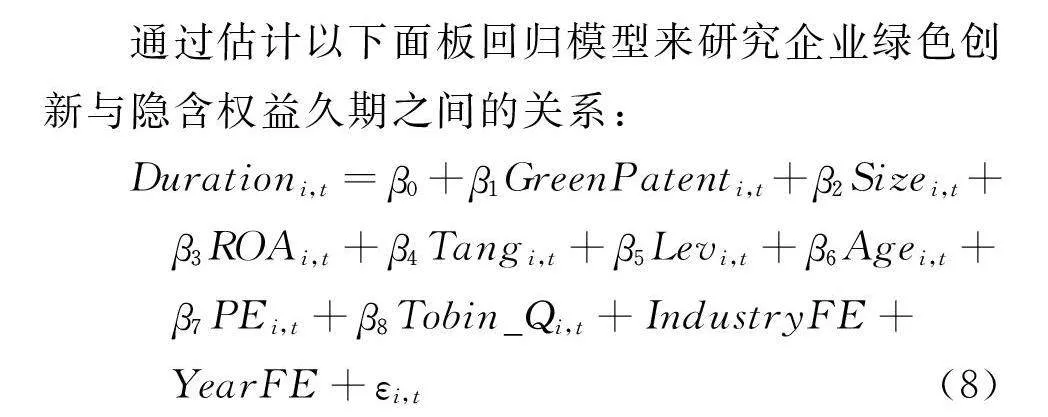

通过估计以下面板回归模型来研究企业绿色创新与隐含权益久期之间的关系:

Durationi,t=β0+β1GreenPatenti,t+β2Sizei,t+

β3ROAi,t+β4Tangi,t+β5Levi,t+β6Agei,t+

β7PEi,t+β8Tobin_Qi,t+IndustryFE+

YearFE+εi,t(8)

其中,Durationi,t表示企业的隐含权益久期,通过Dechow等[15]和Weber[18]的研究方法和模型计算而得。GreenPatenti,t是自变量,表示当年独立申请的绿色发明数量,是对绿色创新水平的衡量。同时,该模型控制行业及年份固定效应。

表5描述了企业绿色创新与隐含权益久期之间的基准回归结果。结果显示,在列(1)和列(2)中,在控制了行业和年份的固定效应后,无论是否加入控制变量,GreenPatent的系数在1%的置信水平上显著为正。这样的结果表明绿色创新程度较高的企业具有较长的隐含权益久期,支持了绿色创新与隐含权益久期呈正相关的假设H1,从而拒绝了实施绿色创新策略的企业的隐含权益久期更短的假设H2。企业实施绿色创新会让近期的现金流比重下降,使未来的现金流更加分散在远期。

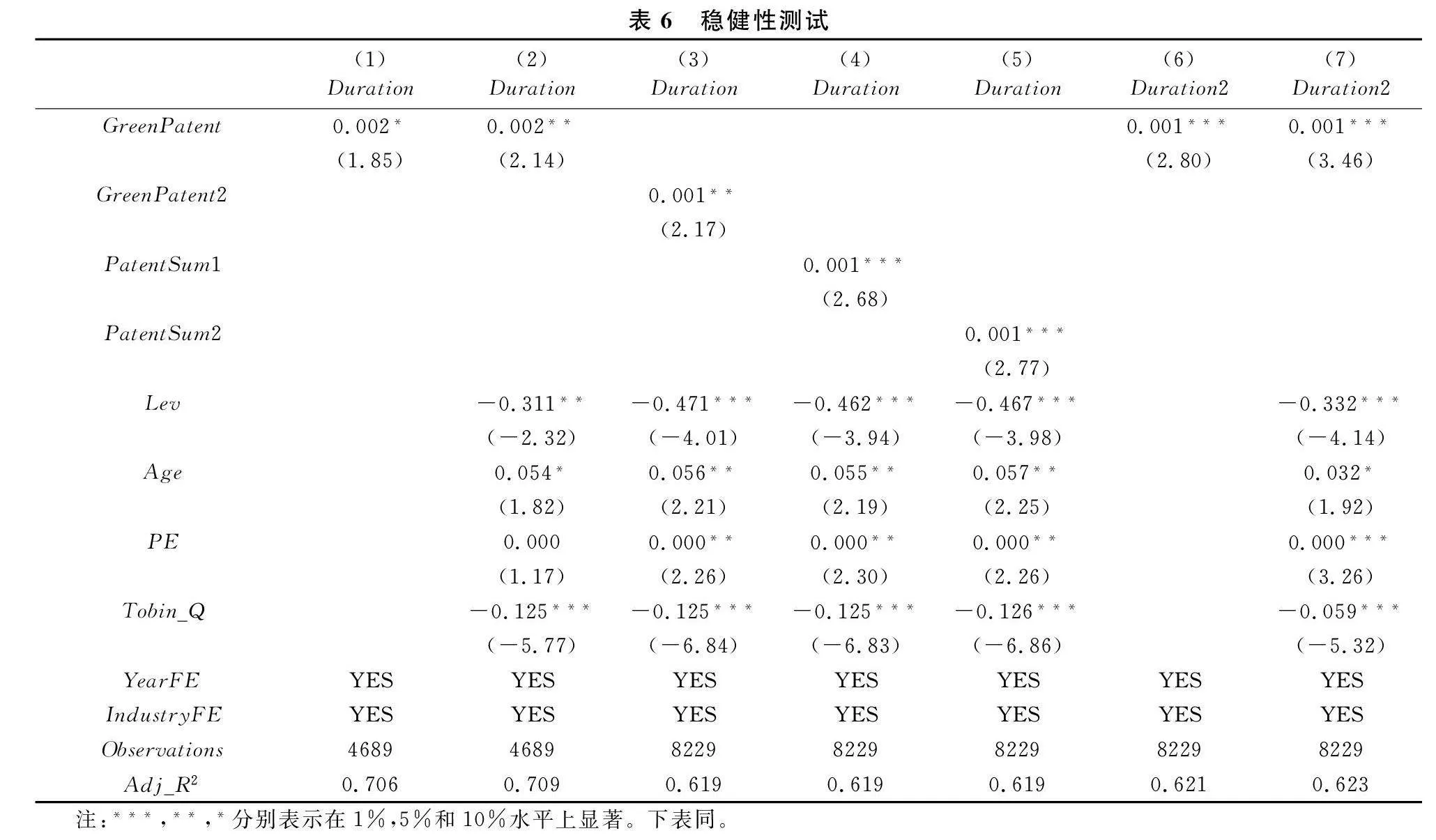

(三)稳健性检验

本文实施一系列稳健性测试检验基准回归的结果是否受到某些偶然因素主导。

1.其他回归样本。

在基准测试中,利用“集团公司合计”的独立申请绿色发明数量衡量公司的绿色创新。对于部分上市公司而言,集团的绿色创新水平可能难以等同于公司自身的绿色创新水平。因此,本文同样采用上市公司本身当年独立申请的绿色发明数量衡量绿色创新,重新合并整理数据后进行基准回归,总计得到4689个样本。结果如表6列(1)和列(2)所示,可得GreenPatent的系数依旧显著为正。这说明绿色创新会增加企业隐含权益久期的结论具有一定的稳健性。

2.绿色创新的其他衡量方法。使用绿色创新的三个替代指标衡量企业的绿色创新水平。在表6的列(3)中,利用“集团公司合计”的当年独立申请的绿色实用新型数量(GreenPatent2)作为新的衡量指标。绿色实用新型专利侧重于实用性,包括已有技术的新应用。除独立申请的绿色发明之外,同时将联合申请的绿色发明纳入考虑,这同样也能在一定程度上代表公司的绿色创新水平。在表6的列(4)中,利用“集团公司合计”的当年独立申请和联合申请的绿色发明数量(PatentSum1)衡量工业企业的绿色创新水平。在表6的列(5)中,则采用“集团公司合计”的当年独立申请和联合申请的绿色实用新型数量(PatentSum2)衡量绿色创新水平。这三列的实证结果表明,自变量GreenPatent2的系数为正,在5%的置信水平上显著。PatentSum1和PatentSum2的系数均显著为正,在1%的置信水平上显著。经一系列替代指标的稳健性测试,本文的结论依旧成立。绿色创新水平较高的公司会有较长的隐含权益久期,其现金流分散在未来,而非集中在近期。

3.基于其他参数计算的隐含权益久期。

同样地,使用隐含权益久期的其他替代指标进行稳健性检验。Dechow等人设置10年为公司的有限存续期,10年之后为无限存续期[15]。基于此,本文将有限期T设置为10年,重新计算隐含权益久期(Duration2)。表6的列(6)和列(7)展示了该项实证结果,绿色创新(GreenPatent)的系数显著为正。以上的测试均证明了绿色创新与隐含权益久期呈正相关的结论的稳健性。

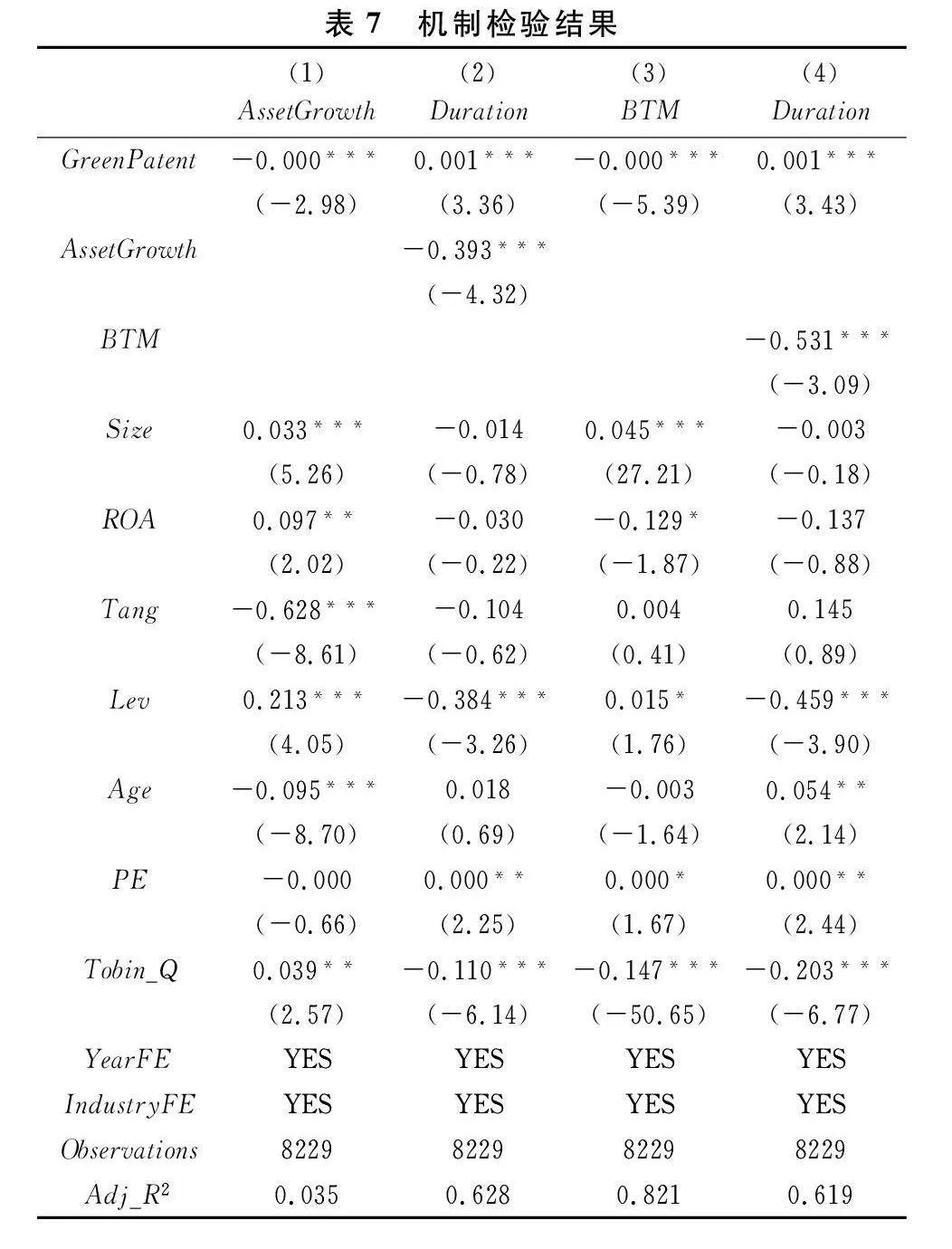

(四)机制分析

随后,本文分析了绿色创新对隐含权益久期的影响机制。根据假设,绿色创新虽然会抑制企业短期内的增长,但是能够提高企业未来的成长潜力,因此其预期现金流不会集中在短期内实现,而是分散在长期经营中,机制检验的具体结果如表7所示。

表7的列(1)和列(2)表明绿色创新会降低公司的短期资产增长率,并且短期资产增长率的降低将增加企业的隐含权益久期。在加入资产增长率(AssetGrowth)作为中介变量后,列(2)的结果显示绿色创新(GreenPatent)的系数减小但依旧显著为正,说明存在部分中介效应。

表7的列(3)和列(4)表明绿色创新会降低企业的账面市值比(BTM),即增加企业未来的成长潜力。而成长潜力的增加意味着企业的现金流将持续更长的时间,并且难以在短期内实现股东价值。同样地,在加入账面市值比作为中介变量后,列(4)的结果显示绿色创新(GreenPatent)的系数减小但依旧显著为正,说明存在部分中介效应。

以上结果均支持了假设H1,即绿色创新会对企业的增长造成短期的抑制,但同时会让企业获得更大的成长潜力,这将导致企业未来的现金流在时间上的分布,预期现金流将更分散而非集中在近期,最终使得隐含权益久期更长。

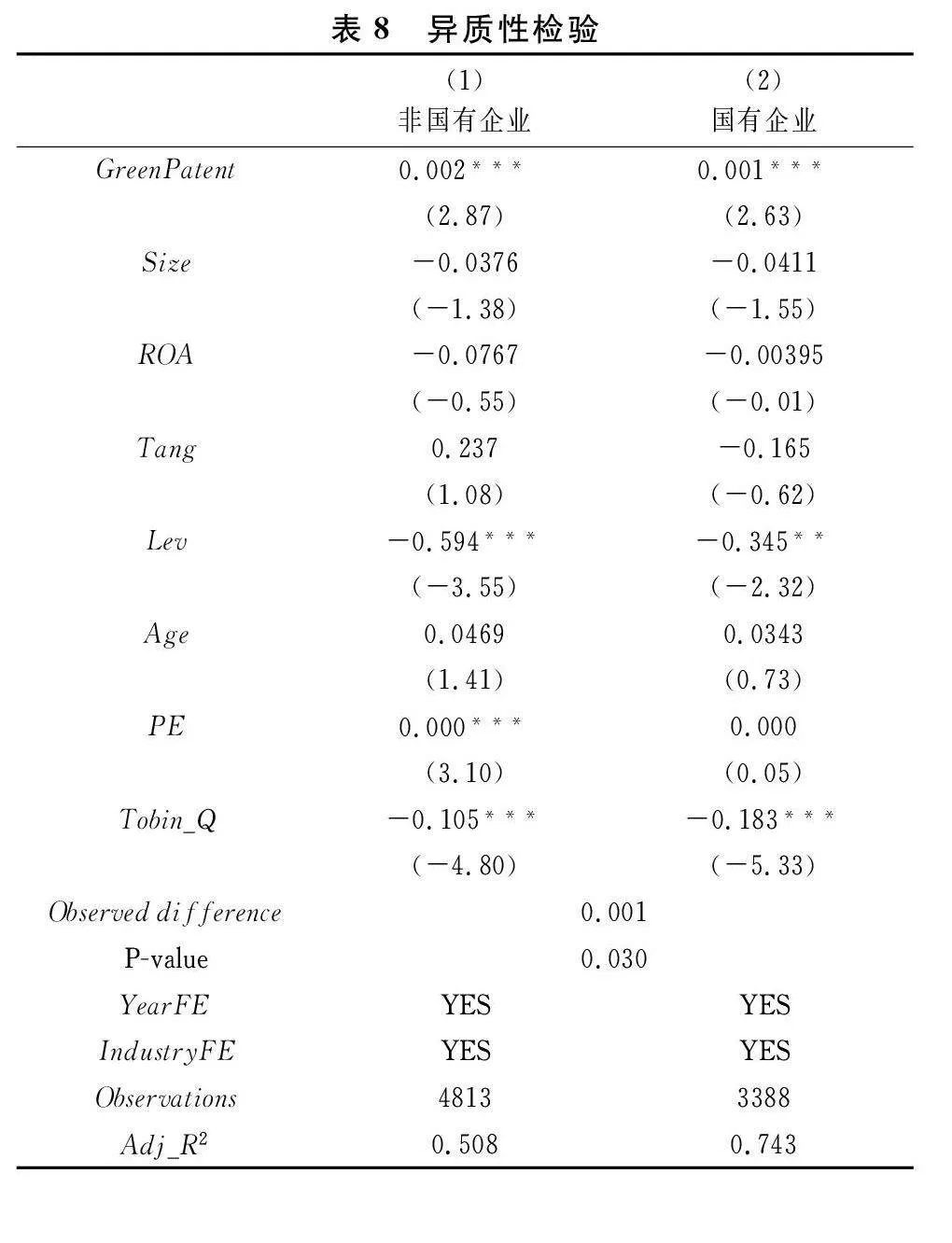

(五)异质性分析

基准结果表明,绿色创新暂时在短期内占用企业的自由现金流,之后绿色创新成果的逐渐应用会增加企业的竞争优势,加速现金流的获取。因此,进行绿色创新的企业拥有较长的隐含权益久期,其预期现金流将分散在未来,可能无法在短期内实现。基于以上逻辑,能够更加有效地实施绿色创新成果转化的公司将以更快的速度克服绿色创新短期内的负面效应,获得未来的竞争优势,实现现金流的增加。鉴于此,本文通过验证国有企业与非国有企业之间绿色创新对隐含权益久期影响的异质性来支持这一分析。

表8展示了国有企业与非国有企业的分组回归结果。结果表明,国有企业和非国有企业的隐含权益久期在实施绿色创新之后都有所增加。然而,非国有企业组的绿色创新(GreenPatent)的系数在5%的置信水平上显著大于国有企业组的绿色创新的系数,经验P值为0.030,即非国有企业隐含权益久期的增加显著高于国有企业。可能的解释是,国有企业通常能够优先获得地方和中央政府的财政支持,具有更优的融资能力和更充足的资金支持,以克服绿色创新的风险和负面影响[33,34]。此外,国有企业还能获得更多的知识资源,有较多的与高校、研究所等知识性机构合作的机会,更丰富的知识资源能够提高企业的研发能力和效率,从而能够相对降低绿色创新的不确定性,并加速绿色创新成果的实际转化[35]。这样的结果侧面证明了有效的绿色创新成果转化能力可以更快突破绿色创新短期内的抑制作用,率先实现现金流的增加,从而减小绿色创新导致的隐含权益久期增加的幅度。

五、结论与对策性思考

本文分析了企业绿色创新对隐含权益久期的影响及其机制。利用2008—2019年中国A股上市的工业企业的数据,以当年申请的绿色发明专利衡量绿色创新,通过Dechow等开发的隐含权益久期模型计算得出隐含权益久期[15],本文发现绿色创新水平的提升将增加企业的隐含权益久期。机制分析表明,绿色创新会在短期内抑制企业的增长,但从长期来看将增加企业的成长潜力,因此会改变企业未来的现金流分布。简而言之,绿色创新将使企业的未来现金流更加分散,而非集中在近期。经过一系列稳健性测试,实施绿色创新策略的企业拥有更长的隐含权益久期的结论仍然成立。此外,本文发现有效的绿色创新成果转化能力可以更快突破绿色创新短期内的抑制作用,率先实现现金流的增加,从而减小绿色创新导致的隐含权益久期增加的幅度。

总的来说,本文验证了绿色创新会降低短期内的现金流,增加未来长期的现金流;为企业绿色创新对隐含权益久期的影响提供了实证检验,丰富了有关绿色创新的双重效应的研究和权益久期的实证研究。

基于上述结论,提出以下对策性思考:

第一,对于企业而言,企业现金流的时间结构分布是企业的基本风险特征。现金流久期的改变意味着企业的投融资结构、未来现金流风险都随之变化。一旦因绿色创新造成的资金占用过度,企业很可能面临现金流短期内枯竭的局面,严重影响企业的生产和发展。因此,企业在进行绿色创新实践时,需要充分评估未来现金流久期的变化,权衡绿色创新的长期收益与短期风险。

第二,对于政府而言,政府在鼓励企业绿色创新的同时也要针对企业个体情况进行审慎研判,及时出台相关绿色创新帮扶政策,帮助企业平稳度过短期内的现金流危机,加速绿色创新成果的市场转化,提升市场反应效率。绿色创新是国家战略,是大势所趋,政府相关部门需要意识到绿色创新的双重外部性,在制定相关政策时不可操之过急,避免出现一刀切的状况。

第三,投资者在进行绿色投资的同时,应及时意识到绿色创新背后蕴含的短期风险,理性判断企业现金流久期的变化,在此基础上权衡持有绿色创新企业所有权的利弊。

参考文献:

[1] 刘潭,徐璋勇.黄河流域经济发展、绿色创新与生态环境的协同演变[J].统计与决策,2022,38(14):105-109.

[2] 张秀娥,杨柳,李帅.绿色创业导向对可持续竞争优势的影响——绿色组织认同与绿色创新的链式中介作用[J].科技进步与对策,2021,38(1):26-33.

[3] Oltra V, Jean M S.Sectoral systems of environmental innovation: an application to the French automotive industry[J].Technological Forecasting & Social Change, 2009, 76(4):567-583.

[4] 李国龙,朱沛华.深化绿色治理如何影响企业生产率?——来自A股上市公司的经验证据[J].财经理论研究,2023(4):101-112.

[5] 解学梅,朱琪玮.创新支点还是保守枷锁:绿色供应链管理实践如何撬动企业绩效?[J].中国管理科学,2022,30(5):131-143.

[6] 谢赤,李蔚莹.企业改善ESG表现能降低财务风险吗?——来自中国上市公司的经验证据[J].湖南大学学报(社会科学版),2023,37(2):51-58.

[7] 涂强,李慧哲,李向前.绿色金融改革创新试验区提升绿色企业价值研究[J].财经理论与实践,2023,44(5):12-18.

[8] Przychodzen J, Przychodzen W. Relationships between eco-innovation and financial performance—evidence from publicly traded companies in Poland and Hungary[J]. Journal of Cleaner Production, 2015,90:253-263.

[9] 夏文蕾,陈晓芳,李琴,等.绿色技术创新、媒体环保监督与企业绩效——来自重污染行业的经验数据[J].财会通讯,2020(16):38-42.

[10]杨静,刘秋华,施建军.企业绿色创新战略的价值研究[J].科研管理, 2015,36(1):18-25.

[11]纪成君,薄洋.环境绩效、绿色技术创新与企业价值——基于重污染行业上市公司[J].科技促进发展,2021,17(3):446-453.

[12]耿云江,赵欣欣.环境规制、绿色创新与企业绩效——基于重污染上市公司的经验检验[J].财务研究,2020(2):15-24.

[13]Macaulay F R.Some theoretical problems suggested by the movements of interest rates, bond yields and stock prices in the United States since 1856[J].NBER Books, 1938, 5(4):474-489.

[14]Leibowitz M L, Sorensen E H, Arnott R D, et al. A total differential approach to equity duration[J]. Financial Analysts Journal, 1989, 45(5): 30-37.

[15]Dechow P M, Sloan R G, Soliman M T. Implied equity duration: a new measure of equity risk[J]. Review of Accounting Studies, 2004, 9(2/3): 197-228.

[16]Fullana O, Nave J M, Toscano D. The implied equity duration when discounting and forecasting parameters are industry specific[J]. Accounting & Finance, 2018, 58: 179-209.

[17]Santa-clara P. Discussion of “implied equity duration: a new measure of equity risk”[J]. Review of Accounting Studies, 2004, 9(2/3): 229-231.

[18]Weber M.Cash flow duration and the term structure of equity returns[J].Journal of Financial Economics, 2018, 128(3):486-503.

[19]Dechow P M, Erhard R D, Sloan R G, et al. Implied equity duration: a measure of pandemic shutdown risk[J]. Journal of Accounting Research, 2021, 59(1): 243-281.

[20]张丽萍,陈立文,叶莉.基于权益久期的商业银行利率风险度量技术研究[J].华东经济管理, 2005(6):109-111.

[21]蔡明超,张富盛,杨玮沁,等.股票久期与资产组合的利率风险度量[J].上海管理科学,2011,33(2):6-10.

[22]崔建. 基于久期视角的养老基金风险度量与资产配置[D].天津:天津财经大学,2018.

[23]Chava S, Kim D H, Park H. Cash flow duration and M&A activity[J/OL]. SSRN: 1-65[2024-06-07].http:∥dx.doi.org/10.2139/ssrn.4186095.

[24]Rennings K. Redefining innovation—eco-innovation research and the contribution from ecological economics[J]. Ecological Economics, 2000, 32(2):319-332.

[25]王健,黄群慧.绿色创新企业如何突破“绿色陷阱”:机缘巧合与绿色合法性的作用[J].当代财经,2022(11):76-86.

[26]Dixon-Fowler H R, Slater D J, Johnson J L,et al.Beyond “Does it pay to be green?” A meta-analysis of moderators of the CEP-CFP relationship[J].Journal of Business Ethics, 2013, 112(2):353-366.

[27]Pacheco D F, Dean T J, Payne D S. Escaping the green prison: entrepreneurship and the creation of opportunities for sustainable development[J]. Journal of Business Venturing, 2010, 25(5): 464-480.

[28]朱金鹤,王雅莉.创新补偿抑或遵循成本? 污染光环抑或污染天堂?——绿色全要素生产率视角下双假说的门槛效应与空间溢出效应检验[J].科技进步与对策, 2018, 35(20):46-54.

[29]解学梅,霍佳阁,王宏伟. 绿色工艺创新与制造业行业财务绩效关系研究[J].科研管理, 2019,40(3):63-73.

[30]Dangelico R M, Pontrandolfo P. Being “green and competitive”: the impact of environmental actions and collaborations on firm performance[J]. Business Strategy and the Environment, 2015, 24(6): 413-430.

[31]杨静,施建军. 企业生态创新与经济绩效曲线关系研究[J].科技进步与对策,2015,32(13): 95-99.

[32]Nissim D, Penman S H. Ratio analysis and equity valuation: from research to practice[J].Review of Accounting Studies, 2001, 6(1):109-154.

[33]张安军.环境税征收、社会责任承担与企业绿色创新[J].经济理论与经济管理,2022,42(1):67-85.

[34]柳春,余进韬,龚星宇,等.数字化转型如何助力绿色发展——基于企业绿色创新的视角[J/OL].广西师范大学学报(哲学社会科学版),2024:1-18[2024-06-07].http:∥kns.cnki.net/kcms/detail/45.1066.C.20240313.1142.004.html.

[35]孟猛猛,谈婧,王袁清清,等.企业数字化转型对绿色创新的影响研究[J].技术经济,2023,42(2):42-52.

(责任编辑:厉亚)

Does Green Innovation Affect the Implied Equity Duration?

—Evidence from Industrial Firms

XU Weidong1, JIN Shuwen2, ZHU Danyu1

(1. School of Management, Zhejiang University, Hangzhou, Zhejiang 310058, China;

2. School of Economics, Zhejiang University, Hangzhou, Zhejiang 310058, China)

Abstract:Taking data from industrial companies listed in China’s A-share market from 2008 to 2019, this study uses multiple linear regression model to explore the impact of green innovation on the implied equity duration. The results show that the green innovation increases the implied equity duration. Mechanism analysis shows that green innovation inhibits firms’ growth in the short term, but increases the growth potential in the long term. As a result, the cash flows of firms with more green innovation are less concentrated in the near future. In addition, state-owned enterprises can break through the inhibition effect of green innovation in the short term, and thus reduce the increase of implied equity duration caused by green innovation. Authorities should pay full attention to the double externalities of green innovation, clarify the differences in its short-term and long-term economic benefits, and help enterprises with their green innovations.

Key words:green innovation; green patent; implied equity duration; cash flow duration