税负加重是否会影响企业金融资产配置?

2024-08-03 00:00:00刘亮潘晨昱刘宗沅

财经理论与实践 2024年4期

摘 要:基于2006—2021年沪深A股上市公司的面板数据,分析了税负加重对企业金融资产配置的影响。研究发现:税负加重会促进企业金融资产配置行为,这一促进效应对高技术企业和战略激进型企业更为显著;因税负加重而引发的企业金融资产配置行为提高了企业金融错配程度和股价崩盘风险。鉴于此,政府应持续释放减税降费红利,助力企业融资纾困,约束企业过度金融化行为,以推动企业可持续、高质量发展。

关键词: 企业税负;金融资产配置;企业风险;金融错配

中图分类号:F812.42;F832.51 文献标识码: A 文章编号:1003-7217(2024)04-0017-08

一、引 言

随着国民经济不断发展,虚拟经济逐渐偏离其服务实体经济本源的动机,“脱实向虚”趋势显著攀升[1]。非金融企业脱离原有主营业务,将更多的资源配置到金融资产中,出现大量产业资金脱离实体经济而“空转”于虚拟经济领域的现象[2]。由此,虚拟经济部门对GDP的贡献不断增强,如金融业增加值占GDP比重从2006年的4.54%增长至2022年的8%,而实体经济部门则与之形成鲜明对比,如工业增加值占比同年从42.03%下降至33.19%①,两者间产生了严重的结构失衡问题[3]。资本“脱实向虚”会对企业发展和产业结构转型带来诸多挑战[4],乃至影响宏观经济的长期稳定[5]。党的二十大报告中指出必须坚持“把发展经济的着力点放在实体经济上”;《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》也提出“构建金融有效支持实体经济的体制机制”[6]和“创新直达实体经济的金融产品和服务”等重点部署目标。因此,厘清企业金融资产配置的成因和动机,有针对性地寻找适当的改革政策抑制非金融企业金融化趋势,对于有效防控金融风险、提振实体经济、促进经济长期可持续发展具有重要的理论价值与现实意义。

企业作为一个理性的经济主体,其投资决策会根据未来的期望成本和收益进行调整,而政府经济政策会极大地影响其预期成本和收益[7]。当前国内经济下行、内需不足和外需不稳等多重压力给实体企业发展带来诸多挑战,政府部门通过大量税收优惠政策支持实体企业纾困发展,如《关于2018年退还部分行业增值税留抵税额有关税收政策的通知》(财税〔2018〕70号)等。由于税费优惠政策具有多样性和阶段性,无法准确识别单一政策对企业“脱实向虚”发展的具体影响,因此,本文将研究重心落脚于企业实际税负影响金融资产配置的作用机理,以此反证持续释放减税降费红利的合理性和可行性。

从已有文献来看,w3oaHFjePbwwmBXyW55KxA==对企业税负的研究主要集中在以下两个方面:一是,主要研究税负对企业行为的影响,例如企业税负加重会对产业生产效率[8]、资源配置效率[9]、经营收入[10]等因素产生负向影响,所得税优惠政策能够激励企业增加环保投资[11]。二是,从宏观政策环境层面分析企业金融化现象。在此之中与本文研究比较相关的是将税收优惠政策作为企业税负的外生变化,如增值税转型改革[12]等政策所带来的税收优惠能够抑制企业金融化现象。然而,鲜有学者从微观层面的企业实际税负对金融化的影响展开研究。现有研究中彭俞超等[13]研究了所得税税负对企业金融化的影响,但也有研究认为将所得税税负作为企业税负未充分考虑税收优惠等因素的影响,无法衡量企业税费净支出[14]。因此,本文在考察企业实际税负对金融资产配置的影响时,将企业税费净支出作为税负的衡量指标,并采用所得税税负进行稳健性检验。此外,鲜有研究对税负影响企业金融化的经济后果进行深入研究。

综上所述,本文在已有研究的基础上,系统地分析了企业实际税负加重对金融资产配置的影响程度及作用机理,丰富了税负与金融资产配置关系的研究文献,并在以下两个方面可能作出了贡献:一是,将微观层面的企业战略和内部控制以及中观层面的政府债务风险和地区房价等因素纳入分析框架,探索其在企业税负推动金融资产配置过程中可能存在的影响机制,这有利于捕捉到企业在不同内、外部环境中金融资产配置的差异效应,为企业加强内部管理和政府宏观调控提供新的实践参考。二是,从企业融资和风险的角度对税负促进金融资产配置的经济后果进行深入剖析,研究结论支持了“投资替代”动机在企业因税负压力提升金融资产配置的行为中占主导的观点,为投资替代理论提供了新的证据。

二、理论分析与研究假说

税负是指企业作为纳税主体在一定时期内依法履行纳税义务而承受的经济负担,在我国以间接税为主的税制结构决定了企业承担较多税负的实际。面临高额税负压力,企业在经营活动中需要承担更多的成本和风险,从而影响其在投资、生产、消费、创新等方面的决策。具体而言,一方面,税负会“强制性”地减少企业留存收益和现金流,降低内部融资能力,支撑企业发展的内源资金规模也会因此不断收缩[9]。出于日常交易的需要和预防性的需求,企业在经营过程中会选择配置部分金融资产以提高资金使用效率,进而维持自身现金流稳定,有效防范流动性风险;同时,税负会导致外部融资成本上升,企业出售流动性较强的金融资产获取资金,也能起到“反哺”主业投资的作用[3]。另一方面,税负会通过提高固定资产购置成本来增加“营业成本”,提高增值税和消费税来增加“营业税金及附加”,继而降低企业实体部门经营性利润率[12]。债务融资的利息支出为税前列支项目,可以抵扣应纳税所得,利用债务融资能产生税盾效应[15],因此高税负可能会刺激企业通过增加经营负债来优化其资本结构,以负债形式获得更多可支配资金,通过扩大生产、经营和投资规模增加企业收入,并将债务利息支出列入成本税前扣除,从而提升企业净利润率[16]。在企业外部融资需求上升时,加大金融资产配置力度有助于通过改善资产负债表提高企业再融资能力[17]。此外,出于资本逐利的目的,面对税负造成的主业利润率降低,企业对金融高利润率的追逐还会造成对实体投资的“挤出”,股东价值导向会导致企业经营决策更加注重短期获利,从而配置更多的金融资产[18]。基于此,本文提出如下待检验的研究假说。

假说1 税负会促进企业金融资产配置。

企业实行内部控制可以为其经营的有效性和效率提供合理保证,并能有效限制代理人自利行为[19]。而企业提高金融资产配置被部分研究认为是投机套利行为,会加大财务风险,降低会计稳健性,不利于企业长远发展[3,20]。高质量的内部控制有助于提升会计稳健性,两者相互作用下能够有效减少不合理投资决策并提升投资效率,继而提升企业的可持续发展能力[21]。因此,企业内部控制有助于降低因税负带来的财务杠杆风险和缓解过度金融化问题。同时,依据经济外部性理论,企业配置金融资产难免会受到外部经济环境的影响[3]。当下,地方政府债务高企,利用地方融资平台发行城投债作为政府融资的重要模式,由于其在信贷市场的天然优势,信贷资源配置的倾斜会进一步加剧企业融资约束[22]。面对政府债务风险和税负压力,企业可能提升金融资产、加强资金流动性以防范未来不确定性风险。此外,地方政府依靠房地产业蓬勃发展获得大量“土地财政”收入,导致土地价格的上升在一定程度上“挤压”了非房地产企业的利润及发展空间[23]。房地产业与金融业一直被认为是拥有超额利润的两大暴利行业,企业追逐利益,可能会因房地产业的蓬勃发展而选择加大相关金融资产配置力度以获取短期超额收益。基于此,本文提出如下待检验的研究假说。

假说2a 企业内部控制能够降低税负对金融资产配置的促进作用。

假说2b 城市外部环境中政府债务和地区房价能够提升税负对金融资产配置的促进作用。

此外,本文还进一步深入探讨税负加重促进金融资产配置的动机。当下此类研究大多集中在金融资产所具备的流动性储备和投资双重功能。一种是基于资源依赖理论的“蓄水池”动机。为防止由现金流冲击所带来的资金链断裂风险,企业会选择将部分资金投入金融市场以实现企业资本的保值、增值和资金的流动性储备[18]。若未来主业面临经营困境和投资资金缺乏时,有助于企业减少对外部融资依赖,降低融资成本,通过处置流动性较强的金融资产以缓解资金不足问题,进而服务于企业实体化发展[3,7]。另一种则是基于委托代理理论的“投资替代”动机。代理问题带来的“短期主义”导致企业配置金融资产是基于提高资产收益率的市场套利行为[19],即税负降低了企业的实体收益,其为追逐金融资产上的高收益会选择减少经营、投资实业的资产[20]。然而,激进的资本投机套利行为会造成实体企业逐渐“空心化”,诱发资本市场价格泡沫的形成,引起系统性金融风险,进而加大企业在生产经营和资本市场的风险[1]。基于此,本文提出如下待检验的研究假说。

假说3a 若“蓄水池”动机占主导,税负带来的金融资产配置提升会降低融资成本和企业风险。

假说3b 若“投资替代”动机占主导,税负带来的金融资产配置提升会加大企业风险。

三、研究设计

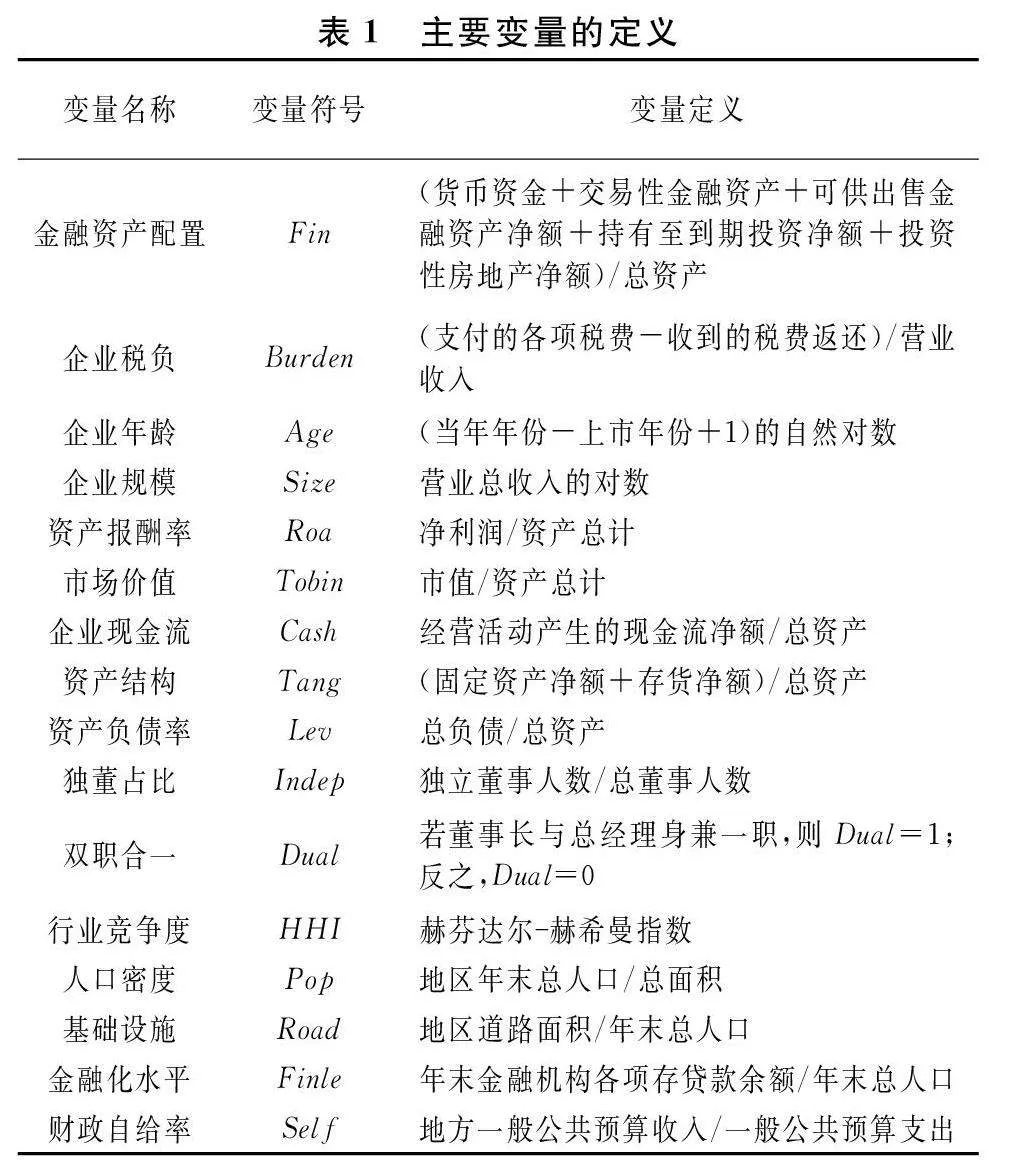

(一)变量定义

1.金融资产配置(Fin)。依据聂辉华等[7]的做法,本文将货币资金、交易性金融资产、可供出售金融资产净额、持有至到期投资净额和投资性房地产净额等五个科目作为企业金融性资产,并利用其与总资产的比值测算企业金融资产配置程度。

2.企业税负(Burden)。为将企业所得税与流转税税负同时纳入企业税负研究范围,本文借鉴刘骏和刘峰[14]的做法,采用“支付的各项税费”与“收到的税费返还”之差占营业收入的比重来衡量企业实际税负,该方法能够有效反映企业全部税费净支出。

3.控制变量(Controls)。参考现有研究,本文从企业、行业和城市三个维度构建控制变量集。具体变量定义可见表1。

4.中介变量。(1)融资约束(SA)。为避免内生性的干扰,采用SA指数衡量企业融资约束,SA指数的绝对值越大,说明企业受到的融资约束越大。(2)经营负债(Odebt)。采用流动负债合计与短期借款、交易性金融负债、一年内到期的非流动负债和衍生金融负债之和的差值占总负债的比重来度量企业经营负债。

5.调节变量。(1)内部控制质量(IC)。运用迪博内部控制与风险管理数据库的内部控制指数作为企业内部控制质量的衡量指标,并考虑回归系数量纲,本文将其进行除以1000的处理,使其取值范围转换为[0,1],数值越大,则代表企业内部控制质量越高。(2)会计稳健性(CONSV)。利用Ball和Shivakumar[24]所建立的ACF模型测度企业的会计稳健性,系数(CONSV)越大,说明会计越稳健。(3)政府债务(Debt)。将城投债作为地方政府债务的衡量指标在现有研究中较为普遍[22],利用地级市当年新增城投债发行数量对其进行度量,并按照其中位数将企业所在地级市分为高债务风险城市和低债务风险城市两组,再以此构造虚拟变量(Debt),即当期地方政府债务高于其中位数时,属于高债务风险城市,Debt取值为1,否则为0。(4)地区房价(Price)。采用上市公司所在地级市商品房的平均价格作为地区房价的衡量指标,并按照其中位数将企业所在地级市分为高房价城市和低房价城市两组,再以此构造虚拟变量(Price),即当期地方房价高于其中位数时,属于高房价城市,Price取值为1,否则为0。

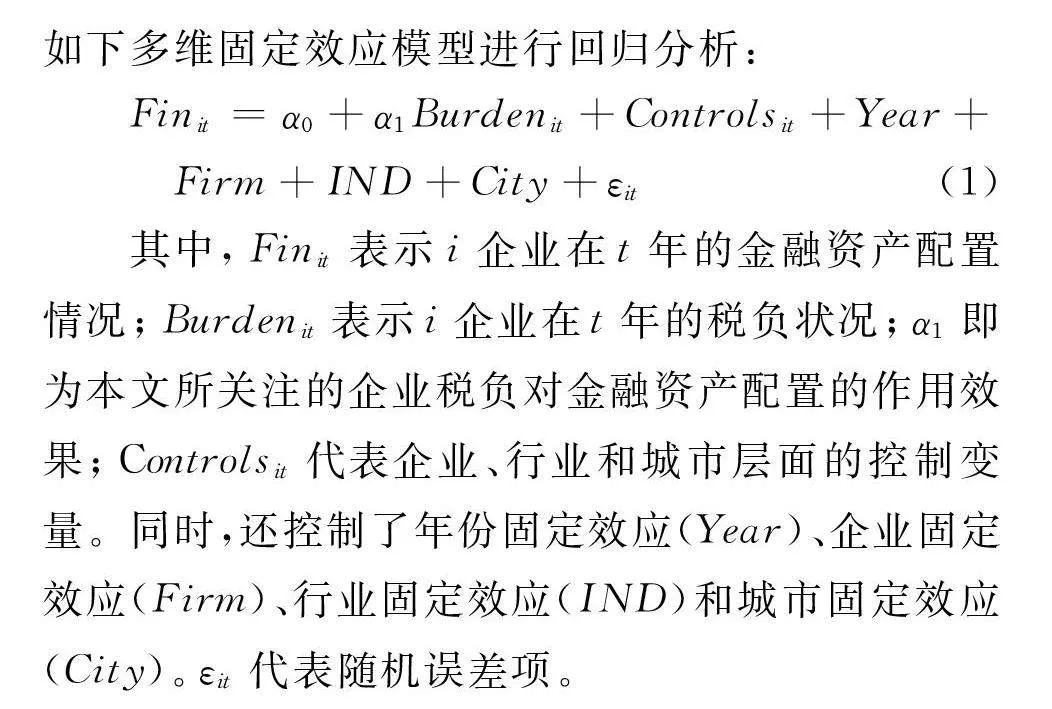

(二)模型设定

为了研究税负对企业金融资产配置的影响,验证前文提出的研究假说,在现有研究的基础上,构建如下多维固定效应模型进行回归分析:

Finit=α0+α1Burdenit+Controlsit+Year+

Firm+IND+City+εit (1)

其中,Finit表示i企业在t年的金融资产配置情况;Burdenit表示i企业在t年的税负状况;α1即为本文所关注的企业税负对金融资产配置的作用效果;Controlsit代表企业、行业和城市层面的控制变量。同时,还控制了年份固定效应(Year)、企业固定效应(Firm)、行业固定效应(IND)和城市固定效应(City)。εit代表随机误差项。

(三)数据来源与样本处理

本文将2006—2021年沪深A股上市公司的面板数据作为研究样本,其中企业和行业层面数据来源于CSMAR数据库和Wind数据库,城市层面数据来源于《中国城市统计年鉴》,地区房价数据来源于国家信息中心宏观经济与房地产数据库。对原始数据进行以下处理:(1)剔除ST、*ST、PT的上市公司样本;(2)剔除金融行业以及房地产行业的公司样本;(3)剔除研究所需数据缺失的样本;(4)剔除资产负债率大于1的样本;(5)剔除企业税负小于0或大于1的样本;(6)剔除仅有1年观测值的样本。最终,获得了21221个观测值。此外,对所有连续变量进行了上下1%的缩尾处理以避免极端值对回归结果的影响。

四、实证结果与分析

(一)描述性统计②

被解释变量企业金融资产配置的均值为0.200,标准差为0.136,说明不同企业之间的金融资产配置水平存在差异。解释变量企业税负的均值为0.060,标准差为0.048,与刘骏和刘峰[14]的结果基本一致。其他控制变量,如企业年龄的均值为2.211、企业规模的均值为21.630等,与以往研究亦较为一致。

(二)回归结果分析②

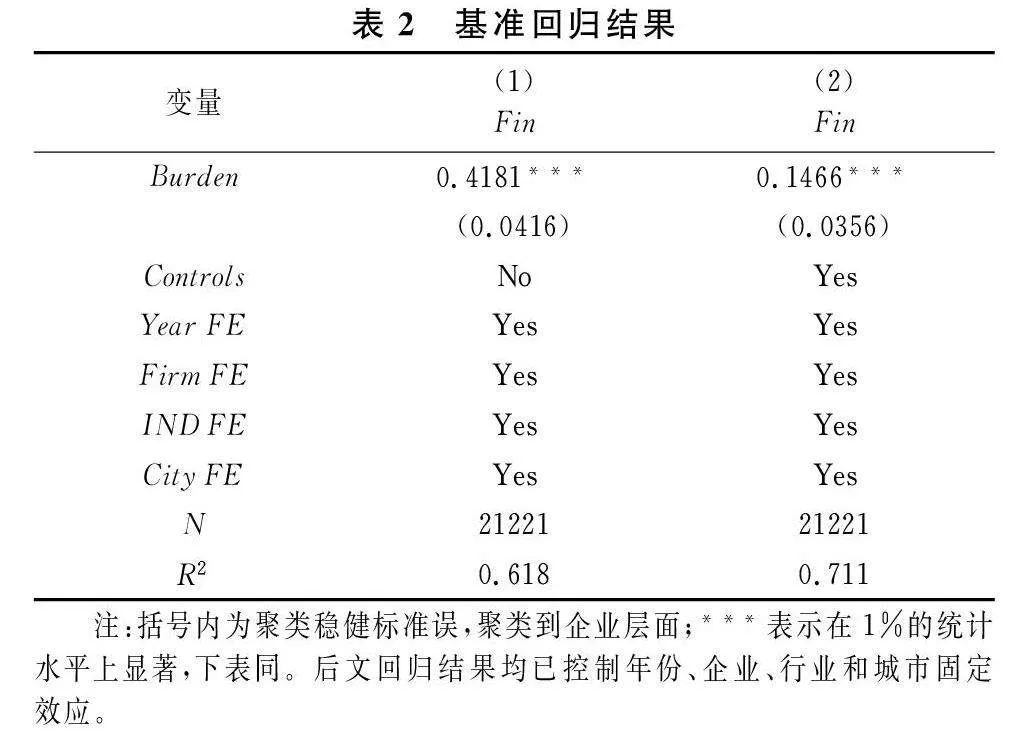

表2汇报了基准回归结果。其中,列(1)与列(2)分别为未加入与加入控制变量的估计结果。由列(2)可知,企业税负的系数在1%的水平上显著为正,即企业税负每增加1个标准差,企业金融资产配置相对于其均值增长3.52%(=0.048×0.1466/0.200)。这初步验证了研究假说1,即税负加重会促使企业加大金融资产配置力度,意味着当面临较高的税收压力时,企业很可能倾向于将资金配置到金融资产,使利润大量流入虚拟经济领域。

(三)稳健性检验②

为有效缓解内生性问题,本文参考刘啟仁和黄建忠[9]的做法,采用企业所在区县上一年二级行业的平均税负率作为当地税负预警线的代理变量,即企业当期实际税负率的工具变量。根据两阶段最小二乘法(2SLS)的结果可知,企业税负的回归系数仍显著为正,与前文检验结果无实质性差异。其中,Kleibergen-Paap rk LM统计量为177.709,在1%的水平上显著;Kleibergen-Paap rk Wald F统计量为340.447,在10%的显著性水平上临界值为16.38。

此外,本文还采用了替换被解释变量、替换解释变量、更换聚类方法、前置一期被解释变量、剔除直辖市和非线性关系检验等方法进行稳健性检验,研究结论依旧稳健。

(四)作用机制检验

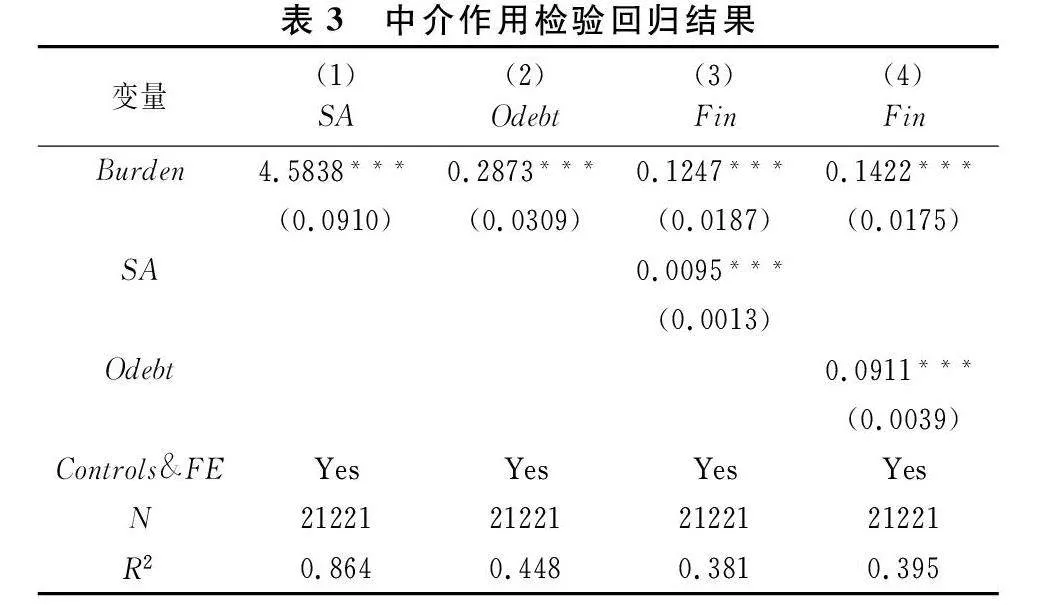

1.中介作用检验。表3展示了税负影响金融资产配置的中介效应作用机理。由回归结果可知,税负会显著加剧融资约束和经营负债,而这两者的提升也会促进企业金融资产配置,即因税负加重而面临融资约束和经营困境时,企业会选择加大金融资产配置力度以缓解融资压力或提高收益率。同时,为提高结果的可靠性,采用Sobel法进行验证②。结果得出,融资约束和经营负债均通过了1%的显著性检验,中介效应占总效应的比例分别为25.95%和15.56%。Sobel检验结果说明中介效应结论稳健。

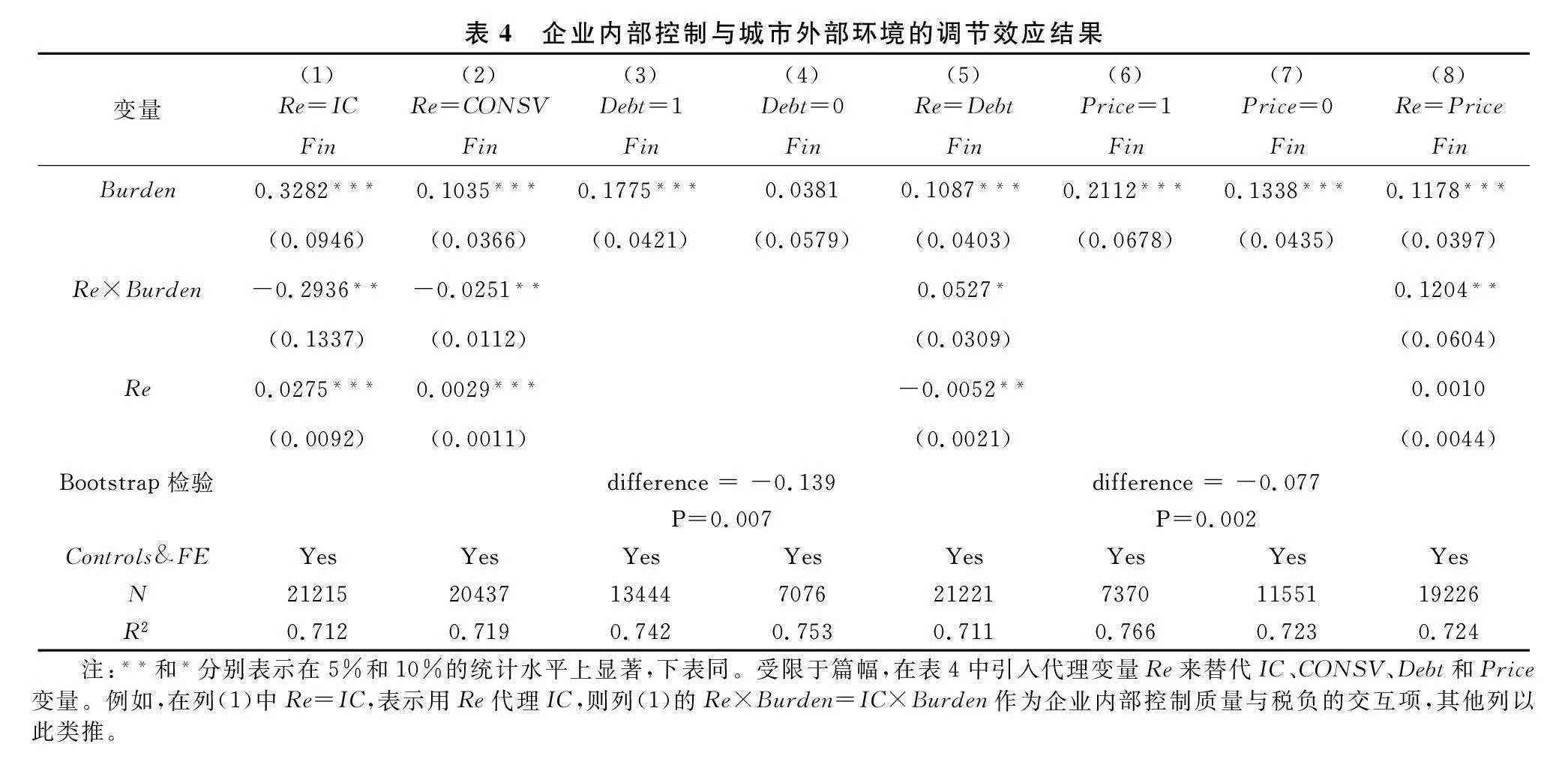

2.调节作用检验。(1)企业内部控制。为检验研究假说2a是否成立,本文进行调节作用检验。在表4中引入代理变量Re来替代IC、CONSV、Debt和Price变量。由表4可知,交互项IC×Burden和CONSV×Burden的估计系数均在5%的水平上负向显著,说明企业内部控制质量和会计信息质量提升,会显著抑制税负对金融资产配置的促进作用。由于高质量的内部控制和会计信息能够使企业更加有效地识别和管理风险,从而使企业在进行资产配置时更加注重长期的稳定性和可持续性[21],因此,研究假说2a得证。由此可知,税负所引发的金融资产配置提升在企业内控和会计角度无法被认定为“蓄水池”动机。(2)城市外部环境。由表4列(3)和列(4)、列(6)和列(7)可知,税负的估计系数在高政府债务风险城市子样本中显著为正,而在低政府债务风险城市子样本回归结果不显著;税负在高房价城市和低房价城市子样本中均显著为正,但高房价城市子样本的估计系数明显高于低房价城市子样本。经由Bootstrap法抽样1000次得到的经验P值分别为0.007和0.002,证实了上述差异在统计上的显著性,说明异质性结果之间存在显著差异。这一结果表明,税负对所在高政府债务风险和高房价城市的企业金融资产配置有更显著的促进效应,研究假说2b得证。为了进一步检验债务风险和房价作为城市外部环境影响机制的存在,采用调节效应进行检验。由表4列(5)和列(8)可知,交互项的估计系数显著为正,说明税负确实在一定程度上显著提高了高债务风险和高房价城市所属企业的金融资产配置水平,估计结果基本一致。

(五)异质性检验②

1.行业性质异质性。根据《高技术产业(制造业)分类(2017)》的标准③,将企业划分为高技术与非高技术行业企业进行回归。研究发现,税负对高技术行业企业金融资产配置的促进作用显著高于非高技术行业企业。

2.企业战略异质性。企业可持续增长离不开战略决策的有力支撑,战略定位决定了企业的资源配置方式及其未来的融资约束与经营风险。本文参考孙健等[25]的做法构建企业战略激进度指标,将分值为0~12的组定义为战略激进型企业,将分值为13~24的组定义为战略保守型企业。研究发现,税负加重对战略激进型企业金融资产配置的促进作用显著高于战略保守型企业。

以上结果均通过抽样1000次的Bootstrap法检验。此外,本文还分别从企业性质和行业特征等方面进行异质性分析。研究发现:(1)税负对国企与非国企的金融资产配置行为不存在显著差异;(2)相对于非制造业企业,税负更加会促进制造业企业的金融资产配置。

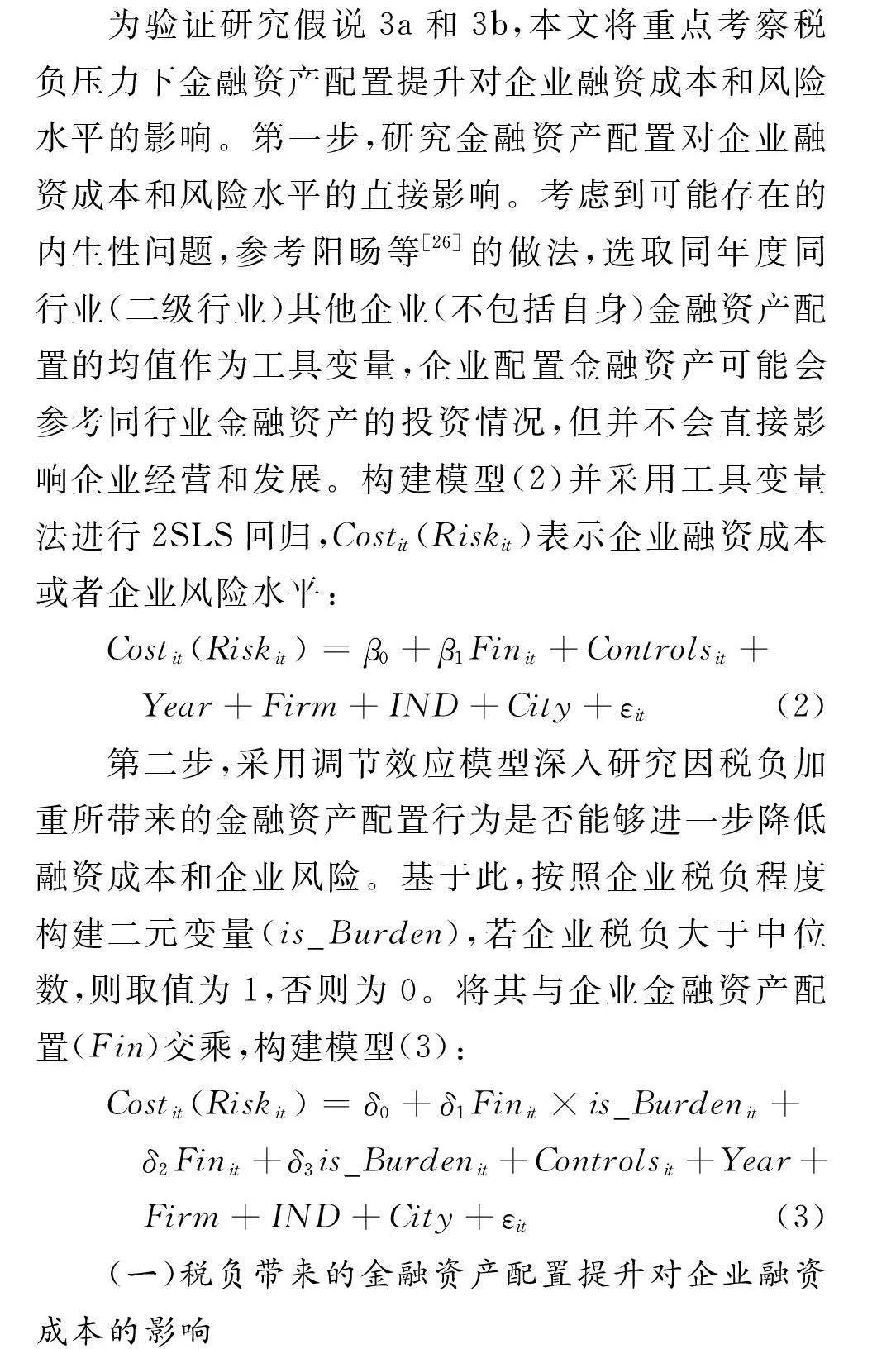

五、税负压力下企业金融资产配置提升的影响分析

为验证研究假说3a和3b,本文将重点考察税负压力下金融资产配置提升对企业融资成本和风险水平的影响。第一步,研究金融资产配置对企业融资成本和风险水平的直接影响。考虑到可能存在的内生性问题,参考阳旸等[26]的做法,选取同年度同行业(二级行业)其他企业(不包括自身)金融资产配置的均值作为工具变量,企业配置金融资产可能会参考同行业金融资产的投资情况,但并不会直接影响企业经营和发展。构建模型(2)并采用工具变量法进行2SLS回归,Costit(Riskit)表示企业融资成本或者企业风险水平:

Costit(Riskit)=β0+β1Finit+Controlsit+

Year+Firm+IND+City+εit (2)

第二步,采用调节效应模型深入研究因税负加重所带来的金融资产配置行为是否能够进一步降低融资成本和企业风险。基于此,按照企业税负程度构建二元变量(is_Burden),若企业税负大于中位数,则取值为1,否则为0。将其与企业金融资产配置(Fin)交乘,构建模型(3):

Costit(Riskit)=δ0+δ1Finit×is_Burdenit+

δ2Finit+δ3is_Burdenit+Controlsit+Year+

Firm+IND+City+εit (3)

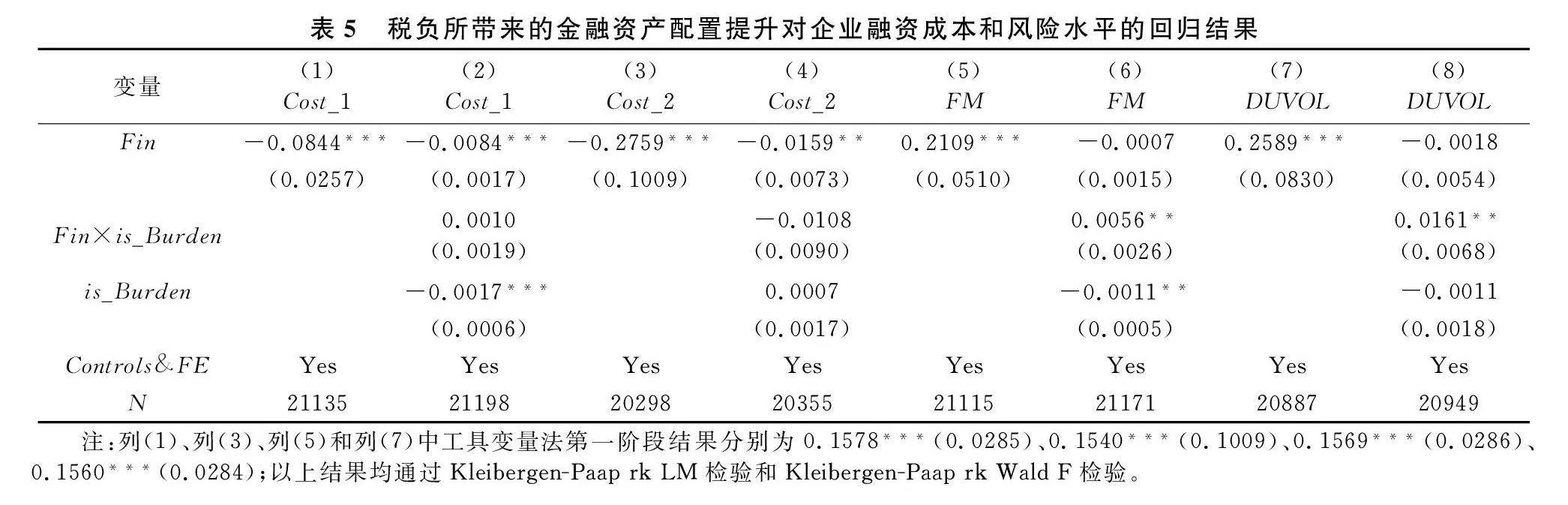

(一)税负带来的金融资产配置提升对企业融资成本的影响

根据“蓄水池”理论,企业配置金融资产有助于其降低融资约束和融资成本[3],从而助力企业实体化发展。在作用机制检验中,税负以及外部环境压力所带来的融资约束会促使企业提升金融资产配置这一现象已得到验证,但仍无法有效判别“税负—融资约束—金融资产配置”这一路径是否更多地来源于“蓄水池”动机。基于此,将进一步探讨税负带来的金融资产配置是否能有效缓解企业融资约束继而降低融资成本。参考张伟华等[27]的做法,分别采用利息支出占总负债的比值来衡量企业融资成本(Cost_1),以及利息支出、手续费支出和其他财务费用之和占总负债的比值来衡量企业融资成本(Cost_2)。由表5列(1)和列(3)可知,金融资产配置提升能够显著降低企业融资成本,该结论印证了“蓄水池”动机存在的可能性,并且通过了工具变量有效性检验,说明结果真实、可靠。表5列(2)和列(4)展示了税负带来的金融资产配置对企业融资成本的影响。可以看出,交互项Fin×is_Burden的估计系数不存在显著的相关性,即说明税负加重引发的金融资产配置提升无法有效降低企业融资成本。基于以上结果,说明没有足够的证据能表明税负带来的金融化行为是出于“蓄水池”动机,能够降低企业融资成本,助力企业高质量发展,即无证据支持研究假说3a。

(二)税负带来的金融资产配置提升对企业风险水平的影响

根据前文异质性分析的结果,战略激进型企业更倾向于因税负加重而提升金融资产配置,而战略激进度会诱发企业在经营过程和资本市场中采取机会主义决策[25],通过企业内部与外部投资者信息不对称引致股价偏离内在价值,不利于企业长期发展。因此,探讨企业因税负加重所带来的金融资产配置对企业风险水平的影响,更能有效识别这一行为是出于“蓄水池”动机还是“投资替代”动机。首先,本文将从以下两个维度构建企业风险指标:(1)企业金融错配(FM)。参考熊正德和魏唯[28]的做法,采用企业资金使用成本(利息支出与扣除应付账款的负债之比)与所在行业的平均使用成本的比值再减去1进行衡量。(2)股价崩盘风险(DUVOL)。参考彭俞超等[1]的做法,基于股票周收益率的指标采用综合市场总市值平均法来衡量企业的股价崩盘风险。由表5列(5)和列(7)可知,金融资产配置会显著提高企业金融错配程度和加大企业股价崩盘风险,这一结论通过了工具变量有效性检验。若企业面对税负的加重出于“投机套利”动机而提升金融资产配置,则就会加剧这类现象的发生;反之,则不会存在影响或存在抑制影响。由表5列(6)和列(8)可知,交互项(Fin×is_Burden)的估计系数显著为正,说明税负带来的企业金融资产配置提升会提高金融错配程度,并加大企业股价崩盘风险。基于此,本文研究发现,企业因税负加重而提升金融资产配置这一行为带来的是金融资源流向低效率部门,使金融资源配置无法达到帕累托最优状态[28],进而导致大量资源被闲置[29]。同时,这一行为也可能是企业出于实现平滑利润、粉饰报表的目的[1],以降低税负加重所带来的负面影响,但这也带来了资产减值风险甚至泡沫风险[30]。由此得出,企业更多地出于“投资替代”动机选择在面对税负加重时提高金融资产配置,即研究假说3b得证。

六、结论与启示

本文基于2006—2021年沪深A股上市公司数据,实证分析了税负加重影响企业金融资产配置的作用机理。研究发现:企业税负加重会促进金融资产配置。机制分析表明,税负加重所带来的融资约束和经营负债提升会促使企业金融化;高质量的内部控制和会计信息会显著抑制税负对金融资产配置的促进作用,而企业所在地政府债务风险加大和房价上涨则会加剧这种促进作用。异质性分析表明,税负压力会更加显著地促进高技术企业和战略激进型企业的金融资产配置行为。进一步研究发现,企业税负加重所带来的金融资产配置没有出现基于“蓄水池”动机的融资成本降低现象,却提高了企业金融错配程度和股价崩盘风险,而这一现象支持了“投资替代”动机占主导的观点。

本文的启示在于:第一,政府应通过制定更加积极的政策来营造良好的实业投资和创新氛围以推动实体经济发展。本文研究发现,企业税负加重会促进金融资产配置,这种现象主要体现为“投资替代”动机而非“蓄水池”动机。据此,应突出重点、分业施策、因企施策地落实地方涉企减税或免税、下调贷款利率、降低企业生产成本和制度性交易成本等优惠政策,提升实体企业生产效率和主业收益率,进而引导实体企业回归本源、专注主业。第二,强化地方政府主体责任,降低地方举债规模,加强金融风险监管,营造良好的营商环境。研究得出,政府债务风险加大和房价上涨将严重挤压实体企业投融资,进而加剧税负所带来的金融资产配置提升。因此,应严格限制地方政府隐性债务和持续实施房地产调控政策,防范其对金融稳定的破坏,并加强企业金融风险监管,抑制资产泡沫,规范金融市场,提高金融服务实体经济的能力。第三,企业应积极完善财务内部控制体系,合理配置金融资产,约束过度金融化的投机行为,提升可持续发展能力。本文的结果发现了高质量的内部控制和会计信息有利于降低“投资替代”动机所带来的影响。因此,企业在经营过程中应合理管控风险,健全财务制度并提升制度执行的刚性,降低企业杠杆率,选择和实施立足于外部环境和内部资源能力的企业发展战略,使其成为企业长期可持续发展的助推剂。

注释:

① 数据来源:国家统计局。

② 限于篇幅,本文省略了描述性统计、稳健性检验、异质性检验和中介效应Sobel检验的回归结果表格以及基准回归中控制变量的部分回归结果。如有需要可向作者索取。

③ 《国家统计局关于印发〈高技术产业(制造业)分类(2017)〉的通知》:http://www.stats.gov.cn/sj/tjbz/gjtjbz/202302/t20230213_1902772.html。

参考文献:

[1] 彭俞超,倪骁然,沈吉.企业“脱实向虚”与金融市场稳定——基于股价崩盘风险的视角[J].经济研究,2018,53(10):50-66.

[2] 文春晖,任国良.虚拟经济与实体经济分离发展研究——来自中国上市公司2006-2013年的证据[J].中国工业经济,2015(12):115-129.

[3] 杜勇,张欢,陈建英.金融化对实体企业未来主业发展的影响:促进还是抑制[J].中国工业经济,2017(12):113-131.

[4] 陈琪,王佳敏.中央环保督察与企业过度金融化:资本逐利抑或环境治理[J].技术经济,2024,43(1):88-100.

[5] 孟宪春,张屹山,李天宇.中国经济“脱实向虚”背景下最优货币政策规则研究[J].世界经济,2019,42(5):27-48.

[6] 成琼文,申萍.数字金融对城市产业结构升级的影响研究[J].中南大学学报(社会科学版),2023,29(2):109-123.

[7] 聂辉华,阮睿,沈吉.企业不确定性感知、投资决策和金融资产配置[J].世界经济,2020,43(6):77-98.

[8] 蒋震,杨一帆.关于优化税制结构及相关问题的分析与思考[J/OL].广西师范大学学报(哲学社会科学版),2024:1-12[2024-05-06].http:∥kns.cnki.net/kcms/detail/45.1066.C.20230506.1649.002.html.

[9] 刘啟仁,黄建忠.企业税负如何影响资源配置效率[J].世界经济,2018,41(1):78-100.

[10]赵建群.资本市场的类群关系及其宏观调控手段解析[J].湖南师范大学社会科学学报,2023,52(4):109-118.

[11]张三峰,陆海欣,吴雪平.税收优惠促进了企业环保投资吗?——基于中国私营企业调查数据的经验证据[J].技术经济,2023,42(10):1-13.

[12]徐超,庞保庆,张充.降低实体税负能否遏制制造业企业“脱实向虚”[J].统计研究,2019,36(6):42-53.

[13]彭俞超,刘代民,顾雷雷.减税能缓解经济“脱实向虚”吗?——来自上市公司的证据[J].税务研究,2017(8):93-97.

[14]刘骏,刘峰.财政集权、政府控制与企业税负——来自中国的证据[J].会计研究,2014(1):21-27,94.

[15]王跃堂,王亮亮,彭洋.产权性质、债务税盾与资本结构[J].经济研究,2010(9):122-136.

[16]朱冠平,陈肖华.企业避税行为与金融资产持有——基于管理层代理问题视角[J].管理学刊,2023,36(1):140-158.

[17]Kahl M, Shivdasani A, Wang Y H. Short-term debt as bridge financing: Evidence from the commercial paper market[J]. The Journal of Finance, 2015, 70(1): 211-255.

[18]胡奕明,王雪婷,张瑾.金融资产配置动机:“蓄水池”或“替代”?——来自中国上市公司的证据[J].经济研究,2017,52(1):181-194.

[19]Abbott L J, Daugherty B E, Parker S, et al. Internal audit quality and financial reporting quality: The joint importance of independence and competence[J]. Journal of Accounting Research, 2016, 54(1): 3-40.

[20]张成思,张步昙.中国实业投资率下降之谜:经济金融化视角[J].经济研究,2016,51(12):32-46.

[21]Ewert R, Wagenhofer A. Effects of increasing enforcement on financial reporting quality and audit quality[J]. Journal of Accounting Research, 2019, 57(1): 121-168.

[22]张牧扬,潘妍,范莹莹.减税政策与地方政府债务——来自增值税税率下调的证据[J].经济研究,2022,57(3):118-135.

[23]周建军,周雅婧,董丹亚.房地产价格对企业投资结构的影响研究[J].财经理论与实践,2023,44(6):43-50.

[24]Ball R, Shivakumar L. The role of accruals in asymmetrically timely gain and loss recognition[J]. Journal of Accounting Research, 2006, 44(2): 207-242.

[25]孙健,王百强,曹丰,等.公司战略影响盈余管理吗?[J].管理世界,2016(3):160-169.

[26]阳旸,刘姝雯,徐照宜,等.企业金融化对企业业绩的影响研究——基于期限结构异质性视角[J].会计研究,2021(9):77-94.

[27]张伟华,毛新述,刘凯璇.利率市场化改革降低了上市公司债务融资成本吗?[J].金融研究,2018(10):106-122.

[28]熊正德,魏唯.金融错配对企业创新投资的影响——来自中国数字创意上市公司的经验证据[J].湖南大学学报(社会科学版),2023,37(1):50-57.

[29]Whited T M, Zhao J K. The misallocation of finance[J]. The Journal of Finance, 2021, 76(5): 2359-2407.

[30]胡春阳,马亚明,马金娅.重大事件冲击下金融市场与实体经济间双向尾部风险溢出效应[J].金融经济学研究,2023,38(2):3-19.

(责任编辑:厉亚)

Does the Increased Tax Burden Affect Corporate

Financial Asset Allocation?

LIU Liang1,2,PAN Chenyu3,LIU Zongyuan4

(1.School of Economic Geography, Hunan University of Finance and Economics, Changsha, Hunan 410205, China;

2.Business School,Xiangtan University,Xiangtan,Hunan 411105,China;

3.School of Business, East China University of PoDGipDkmETfRO7L86bVh8xA==litical Science and Law, Shanghai 201620, China;

4. School of Customs and Public Administration,Shanghai Customs College, Shanghai 201204, China)

Abstract:Based on the panel data of Shanghai and Shenzhen A-share listed companies from 2006 to 2021, this paper analyzes the impact of increasing tax burden on corporate financial asset allocation. The results show that the increase of tax burden will promote the financial asset allocation behavior of enterprises, and this promotional effect is more significant for high-tech enterprises and strategically aggressive enterprises; The financial asset allocation behavior of enterprises caused by the increasing tax burden increases the degree of financial mismatch and the risk of stock price collapse. In view of this, the government should continue to release tax and fee reduction dividends, help enterprises to rescue financing, and restrain excessive financialization of enterprises, so as to promote sustainable and high-quality development of enterprises.

Key words:corporate tax burden; financial asset allocation; enterprise risk;financial mismatch