数字平台信息生产与新创企业股权融资研究

2024-08-03 00:00:00刘烨吴佳燕樊越琦

财经理论与实践 2024年4期

摘 要:以2014—2020年在京东众筹平台发起预售众筹的新创企业为样本,考察预售众筹融资表现是否对融资企业后续获得风险资本产生影响。实证发现,较好的融资表现可以彰显企业家才能和揭示市场需求,从而产生信号效应,提高新创企业后续获得风险资本的可能性,这一效应主要受最近一次众筹经历影响,且不受众筹之前早期风险资本的介入影响。进一步研究发现,预售众筹的信号效应弱于股权众筹的信号效应,但两者可以形成互补。新创企业应重视预售众筹的信息生产作用,利用良好的融资表现发送高质量信号。

关键词: 预售众筹;新创企业;风险资本;信息生产

中图分类号:F830.9 文献标识码: A 文章编号:1003-7217(2024)04-0002-08

一、引 言

新创企业是比成熟企业更活跃的技术创新者,它们推动着新技术、新产业和新市场的创造、发展和增长[1, 2]。然而,多数新创企业无法跨越早期资本缺口(即所谓的“死亡谷”),在这一现实背景下,获得以风险资本为代表的外部股权融资对新创企业而言至关重要。风险资本不仅可以缓解新创企业的融资约束,还可以参与企业治理,提高企业的管理能力与专业化水平,甚至可以利用自身的社会关系网络帮助企业获得资源。有研究表明,获得风险资本支持的企业的生存概率远高于其他企业[3, 4]。然而,严重的信息不对称导致新创企业很难获得风险资本的支持。例如Pebble公司是一家新创企业,其创始人Eric拥有丰富的生产经验,并且该公司曾获得天使投资人提供的种子资金,但是当该公司为其新产品Pebble手表进一步寻求资金时,还是遭到了风险资本的拒绝。Eric转而在美国Kickstarter平台发起预售众筹并取得巨大成功,该经历使得Pebble手表的市场潜力被重新评估,Pebble公司因此顺利获得风险资本投资。

对于中国的新创企业而言,在数字平台发起预售众筹正变得越来越重要。知名的创业资讯媒体36氪在2022年9月发布的分析报告《海外众筹火什么,一级市场投资人随后就投什么》中指出,预售众筹是市场需求的前测工具,可以帮助新创企业吸引风险资本投资。该分析报告的数据显示,近年来,Kickstarter众筹平台逐渐成为中国品牌出海的第一站,来自中国的预售众筹项目融资规模屡创新高,2022年上半年,中国项目在该平台融资逾5700万美元,首次超越欧美项目,并且有10个中国项目的融资金额突破百万美元,其中有8个突破250万美元。虽然国内的众筹平台(如京东众筹、摩点众筹等)正处于调整期,但不可否认众筹可以帮助新创企业快速建立起产品可见度,使其在后续更有可能被风险资本看见。例如,智能硬件研发企业“三个爸爸”催生了国内首个融资金额突破千万元的众筹项目,并在后续获得了若沐资本等风险资本的投资。

Strausz [5]等的经典理论文献将预售众筹视作一种信息生产机制,他们指出预售众筹的融资表现可以揭示消费者对新产品的潜在需求,良好的融资

表现可以帮助新创企业后续获得风险资本投资。然而,与众筹有关的实证文献大都局限于考察融资阶段,这些文献研究发现,众筹可以为新创企业提供融资机会,帮助它们缓解融资约束,而项目的特征[6, 7]、发起人的特征[8]、投资者认证[9]等因素会影响众筹的融资表现。囿于数据可得性,仅有较少的实证文献关注众筹项目的后续发展,尤其很少关注众筹项目后续是否获得风险资本的支持[10, 11]。Butticè等、Colombo和Shafi等少数学者的研究虽肯定了众筹融资表现对新创企业后续获得风险资本存在影响[10, 11],但它们使用美国数据,尚没有文献基于中国数据进行分析。

二、理论分析和研究假设

(一)预售众筹的特征

在预售众筹过程中,企业家在数字平台公开发布项目信息,以预先售卖产品的方式提供投资回报,通过这种方式从大量分散的个人手中直接融资,每个投资者只需投入少量资金[12]。企业家发起预售众筹时产品尚未开发完成,甚至还只是一个想法,因此预售众筹的发生时间往往早于新创企业寻求风险资本支持的时间[13]。对于新创企业而言,发起预售众筹和寻求风险资本支持还存在两方面不同:

首先,预售众筹的投资者是产品的早期消费者,以体验产品为主要目的,不是为了追求财务回报[14];而风险资本不是产品的消费者,风险资本向潜在财务回报高同时风险也非常高的新创企业提供资金,并利用自身拥有的行业资源和管理经验帮助企业成功上市或者兼并收购,以此实现投资回报[4]。

其次,企业家不需要向预售众筹投资者让渡股权,但需要向风险资本让渡股权,并签订合同赋予风险资本对企业的控制权[15, 16],因此风险资本和预售众筹在为新创企业提供投后增值服务方面存在较大不同。风险资本既有动机也有能力对企业实施监督,帮助企业改善公司治理;而预售众筹的投资者则很难发挥监督和治理作用,但他们可以通过提供创意想法、反馈产品需求和反馈消费者满意度等方式参与产品开发过程[15, 16]。

(二)预售众筹的信号效应

预售众筹的独特特征使得其可以测试产品的市场需求和检验企业家的管理才能[5]。首先,预售众筹的投资者同时也是产品的消费者,他们以体验产品为主要目的,当投资者决定出资时,他们放弃了资金的其他用途,并承担了由于众筹失败或众筹欺诈而得不到产品回报、无法收回资金的风险,这表明预售众筹的融资表现可以作为一个可信的信号,对产品的市场潜力起到验证作用[5, 17]。其次,企业家发起预售众筹时产品尚未开发完成,甚至只是一个想法,因此他们要花费非常大的力气说服投资者提供资金,同时还需要管理投资者的预期,避免因产品质量达不到投资者预期而对声誉产生负面影响,这些都表明企业家需要具备良好的管理能力才能成功筹集资金[15]。

风险资本可以通过数字平台观察预售众筹的认购资金(实际融资金额)和认购比率(实际融资金额与目标融资金额之比)这两个重要信号。根据上面的分析,认购资金和认购比率反映消费者对产品的兴趣和支付意愿,认购资金越多、认购比率越高表明产品潜在的市场需求越大,企业的市场前景越好,同时也说明企业家具备一定的管理才能,能够有效管理众筹项目[11, 15]。这些信息会影响风险资本对企业质量不确定性进而对投资风险的感知。风险资本所感知到的投资风险较低,他们要求的风险溢价就会较低,这会降低企业的股权融资成本,成本的降低又会促使企业更积极地寻求风险资本投资。基于此,提出以下研究假说:

假说1 企业在预售众筹中较好的融资表现(以认购资金、认购比率度量)可以提高企业后续获得风险资本的概率。

(三)连续众筹对预售众筹信号效应的调节作用

新创企业在本次预售众筹之前可能曾发起过一次或者多次预售众筹,这种现象称为连续众筹[18]。根据本文统计,约19%的样本项目曾发起过预售众筹。企业此前的众筹经历会影响本次众筹的信号效应,但这种影响的方向尚不明确。一方面,如果企业在之前的众筹中已经显示出了较好的市场潜力和企业家管理才能,那么该企业可能会更受风险资本认可[18],这会加强本次众筹的信号效应,即增强众筹融资表现和企业后续获得风险资本的概率之间的正向关系,也就是说存在信号叠加作用。另一方面,由于之前的众筹已经揭示了一部分有关企业市场潜力和企业家管理才能的信息,这又可能减少由本次nHeaHVRf/iJUlTaBsFikajLrM4SO5+scDQmkw6XPVQM=众筹提供的信息增量,从而削弱本次众筹的信号效应。基于上述两方面分析,提出以下竞争性假说:

假说2a 企业此前的众筹经历会加强预售众筹融资表现与企业后续获得风险资本的概率之间的正向关系。

假说2b 企业此前的众筹经历会削弱预售众筹融资表现与企业后续获得风险资本的概率之间的正向关系。

(四)早期风险资本介入对预售众筹信号效应的调节作用

近年来,预售众筹在一部分已经获得一轮甚至两轮风险资本的新创企业中越来越受欢迎[10, 11]。若企业在预售众筹之前已获得风险资本(后文称其为早期风险资本),则可能对预售众筹的信号效应产生较为复杂的影响。

一方面,在预售众筹之前已获得风险资本意味着企业取得了额外的质量认证,这可能增强众筹融资表现和企业后续获得风险资本的概率之间的正向关系。从投前筛选角度看,早期风险资本会花费大量时间和精力进行实地调研,并运用专业能力对目标企业进行全面评估,甚至会动用行业资源和关系网络获取额外信息,他们筛选高质量项目的能力比预售众筹投资者强[10, 11]。此外,早期风险资本和后续风险资本属于同行,他们具有相似的财务目标和评估标准,这可以增强后续风险资本对早期风险资本的判断的认同和信任。从投后增值角度来看,早期风险资本在成为企业股东之后,会凭借丰富的管理经验帮助企业改善公司治理,还会利用自身拥有的行业资源帮助企业解决技术研发、销售渠道等问题,扩大市场份额[19],而这可以提升新创企业对后续风险资本的吸引力。

另一方面,在预售众筹之前已获得风险资本又可能导致股权稀释和信息替代,从而削弱众筹融资表现和企业后续获得风险资本的概率之间的正向关系。首先,对于后续风险资本来说,如果同行已经率先成为目标企业的股东,那么后续风险资本所能分享到的股权相对较少,在同等条件下,更少的股权意味着更少的财务回报。此外,后续风险资本与早期风险资本在企业战略决策和利益考量上不一定完全一致,因此可能产生较大的沟通协调成本,降低企业的投资吸引力[10]。其次,若企业在预售众筹之前已获得风险资本,说明早期风险资本已经对企业的市场潜力和企业家管理才能进行合理测算,这可能会减少预售众筹能够提供的信息增量,从而削弱预售众筹的信号效应。

综合上述两方面分析,提出以下竞争性假说:

假说3a 在预售众筹之前已获得风险资本会增强众筹融资表现与企业后续获得风险资本的概率之间的正向关系。

假说3b 在预售众筹之前已获得风险资本会削弱众筹融资表现与企业后续获得风险资本的概率之间的正向关系。

(五)预售众筹的信号效应和股权众筹的信号效应对比

除了发起预售众筹,新创企业还可以发起股权众筹。新创企业通过股权众筹平台发布项目信息,以出售股权的方式向投资者提供回报,通过这种方式从符合一定资格的投资者手中直接融资。由于出售股权涉及复杂的法律问题,我国企业发起股权众筹受到政府严格限制,股权众筹的市场规模比较小。从帮助新创企业吸引风险资本的角度来看,预售众筹相比股权众筹各有利弊。

预售众筹的优势是它能揭示产品的市场需求信息,并且不会稀释股权。股权众筹的投资者以获取财务回报为目的,不是产品的消费者,因此股权众筹不具备揭示消费者潜在需求的功能[15, 20]。在股权众筹中,企业的部分股权被出售给投资者,导致后续风险资本可以分享到的股权较为有限,在同等条件下,更少的股权意味着更少的财务回报。此外,股权众筹投资者会参与企业管理活动,由此引发企业家与股权众筹投资者之间高昂的协调成本,这也会降低企业的投资吸引力[10]。

预售众筹的劣势是它缺乏有经验的投资者参与,对企业家管理能力的认证作用弱于股权众筹。在我国股权众筹实践中,经常采用“领投+跟投”模式,领投的投资者往往是有经验的投资者,这使得股权众筹和风险投资较为相似[14]。信息交换理论表明,人们认为由与自己相似的人提供的信息更有用[17],因此股权众筹揭示的信息更能被后续风险资本认可。相较于股权众筹,企业家在预售众筹中涉及的业务活动更为简单[15],预售众筹对企业家管理能力的认证作用可能弱于股权众筹,从而在帮助企业后续吸引风险资本方面存在一定劣势。

综合上述两方面分析,提出以下竞争性假说:

假说4a 相较于股权众筹,预售众筹更有助于提高企业后续获得风险资本的概率。

假说4b 相较于股权众筹,预售众筹更不利于提高企业后续获得风险资本的概率。

三、实证设计

(一)数据来源

从京东众筹平台爬取预售众筹项目信息,从聚募网和头狼金服两个平台爬取股权众筹项目信息,所有项目的筹资期间都在2014—2020年。样本期间内,京东众筹是国内最大的预售众筹平台,聚募网和头狼金服是少数对外公开披露信息的股权众筹平台。观测企业自众筹结束至2022年2月1日间获得风险资本投资的情况。风险投资事件数据主要来自清科私募通,并使用企查查、天眼查、启信宝、爱企查、IT桔子平台上的风险投资信息作为补充。除了上述数据,还从企查查获取了样本企业的基本信息(如成立时间)和专利信息。在初始研究样本基础上,仅保留众筹活动结束时间在企业成立后4年内的样本,目的是将样本限定在新创企业范围内,并进一步删除众筹结束至2022年2月1日间未获得风险资本但发生了IPO或并购事件的样本,以及筹资目标小于10000元[12]的样本。此外,还将发起预售众筹的企业限定在科学研究与技术服务行业[14],科学研究与技术服务行业的企业大多属于知识密集型企业或技术密集型企业。最终得到1030个预售众筹样本和138个股权众筹样本。

(二)基准模型和变量定义

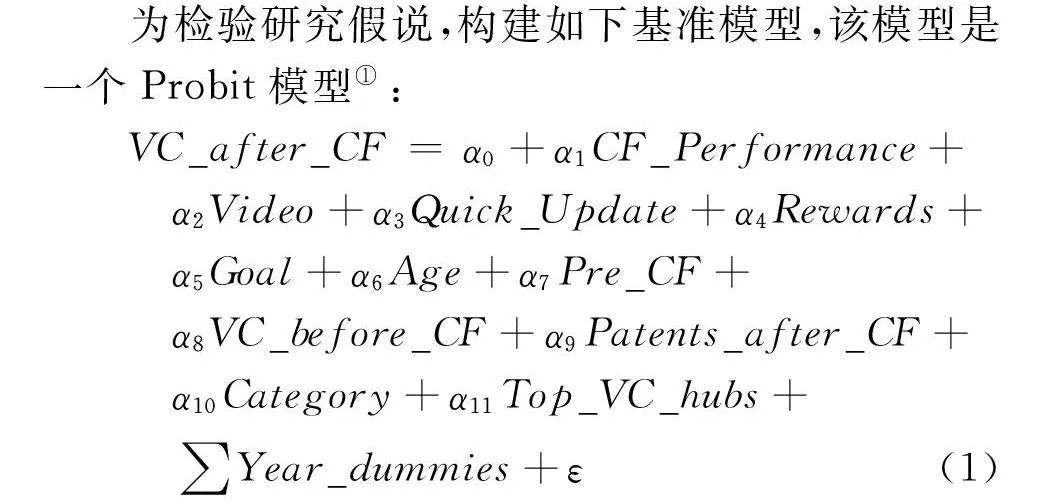

为检验研究假说,构建如下基准模型,该模型是一个Probit模型①:

VC_after_CF = α0+α1CF_Performance+

α2Video+α3Quick_Update+α4Rewards+

α5Goal+α6Age+α7Pre_CF+

α8VC_before_CF+α9Patents_after_CF+

α10Category+α11Top_VC_hubs+

∑Year_dummies+ε (1)

其中,因变量VC_after_CF衡量企业是否在众筹结束后获得风险资本投资,若是则取值1,否则取值0。检测变量CF_Performance代表企业在众筹中的融资表现,采用两个指标度量:一是认购金额(Pledged_Capital),定义为实际融资金额加1取自然对数;二是认购比率(Pledged_Percent),定义为实际融资金额除以目标融资金额。如果预售众筹存在信号效应,那么检测变量的系数应显著为正。

模型(1)控制了众筹文献中常见的变量。Video代表众筹项目描述中是否包含视频介绍,若是则取值1,否则取值0。若包含视频介绍,则反映出项目准备充分、项目质量高[12]。Quick_Update代表企业是否在众筹开始后的三天内更新了项目进展,若是则取值1,否则取值0。在众筹开始后的三天内更新了项目进展反映出企业家努力与潜在的投资者沟通,企业家准备充分,项目的质量高[12]。Rewards是回报种类数量,用众筹项目提供的回报种类数量加1取自然对数衡量。众筹欺诈者更有可能提供更多的回报种类[21]。Goal是融资目标,用众筹项目的目标融资金额加1取自然对数衡量。融资目标越高意味着项目越复杂、企业的融资需求越大[12]。Age是企业年龄,用企业从成立到众筹结束时的年数加1取自然对数衡量[11]。Pre_CF表示企业在本次众筹之前是否已发起过众筹,若是则取值1,否则取值0。VC_before_CF代表企业在众筹之前是否已经获得过风险资本投资,若是则取值1,否则取值0。Patents_after_CF是众筹结束后一年内企业获授权的专利数量,用实用新型、外观设计和发明专利数量之和加1取自然对数衡量[14]。根据众筹平台对项目的类别划分,样本既可能属于科技类项目,又可能属于设计类项目。不同类别的项目存在异质性,因此定义代表项目类别的虚拟变量Category[12],若为科技类项目,则取值1,否则取值0。Top_VC_hubs代表是否为投资热点地区的变量,若企业位于北京、上海、江苏、浙江、广东这五个风险投资最集中的地区[4],则取值1,否则取值0。此外,还控制了年度虚拟变量Year_dummies。

四、实证分析及检验

(一)基本结果

为检验假说1,采用预售众筹样本估计Probit模型(1),回归结果均列示于表1。列(1)以Pledged_Capital度量融资表现,列(2)以Pledged_Percent度量融资表现。在列(1)中,自变量Pledged_Capital的平均边际效应在5%的水平上显著为正,与假说1一致,即认购资金越多意味着产品的潜在市场需求越大,企业的市场潜力越好,同时也表明企业家具备良好的管理才能,因此有助于提高该企业后续获得风险资本的概率。就经济显著性而言,Pledged_Capital的边际效应数值为0.012,表明当控制其他因素不变时,Pledged_Capital每增加1个标准差,会使得企业后续获得风险资本的概率提升2.555(=2.129×0.012×100)②个百分点,相当于使得企业后续获得风险资本的概率在样本均值(11.7%)的基础上增长21.838%(=2.555/11.7)。在列(2)中,自变量Pledged_Percent的平均边际效应在10%的水平上显著为正,也与假说1一致,其数值为0.003,表明当控制其他因素不变时,Pledged_Percent每增加1个标准差,会使得企业后续获得风险资本的概率提升1.388(=4.628×0.003×100)个百分点,相当于使得企业后续获得风险资本的概率在样本均值的基础上增长11.863%(=1.388/11.7)。

从控制变量的回归结果来看,列(1)~列(2)均显示,若企业在众筹前已获得风险资本则企业后续获得风险资本的概率将显著提升,表明早期风险资本对企业质量所起的认证作用超过了其带来的股权稀释问题,因此可以提高企业后续获得风险资本的概率。此外,若企业获得授权的专利数量较多,或者企业位于风险投资聚集的地区,则企业后续获得风险资本的概率也会显著提升。

(二)排除融资效应

前文的基本结果存在一个替代解释,即企业通过发起预售众筹获得了产品开发和日常经营所需的资金,取得了进一步发展,因此后续获得风险资本的概率上升。以下采用两种方法测试在控制融资效应后,预售众筹的融资表现和企业后续获得风险资本的概率是否正相关。

1. 控制筹资成功与否。

京东众筹平台采用“All-or-Nothing”融资模式,在该模式下,只有认购金额超过目标金额的项目才能获得资金,否则不能获得资金。企业家为了筹资成功,同时为了保证筹到的资金能够满足产品开发和日常经营所需,有强烈的动机将目标金额设置为与融资需求相等[11, 12]。如果融资成功,那么表明其融资需求得到满足。参考Roma等人的做法,在基准模型的基础上增加变量Success,借此对企业是否融资成功加以控制[14]。若认购金额超过目标金额,令Success取值1,否则令Success取值0。然后估计新的回归模型,结果列示于表2。表2的结果显示,认购金额(Pledged_Capital)的平均边际效应在5%的水平上显著为正,认购比率(Pledged_Percent)的平均边际效应在10%的水平上显著为正,符号和显著性都与表1中基本结果保持一致,表明在控制了融资效应之后,预售众筹融资表现和企业后续获得风险资本的概率仍然正相关,为假说1提供了进一步支持,即验证了预售众筹信号效应的存在性。

2. 基于成功样本的考察。

参考Colombo和Shafi的做法,采用融资成功的子样本重新估计基准模型[11],借此再次检验当企业的融资需求得到满足后,预售众筹融资表现和企业后续获得风险资本的概率是否还正相关。结果显示,认购金额(Pledged_Capital)和认购比率(Pledged_Percent)的平均边际效应的符号与显著性与表1中基本结果一致,再次表明在控制了融资效应之后,预售众筹融资表现和企业后续获得风险资本的概率仍然正相关,进一步印证了假说1③。

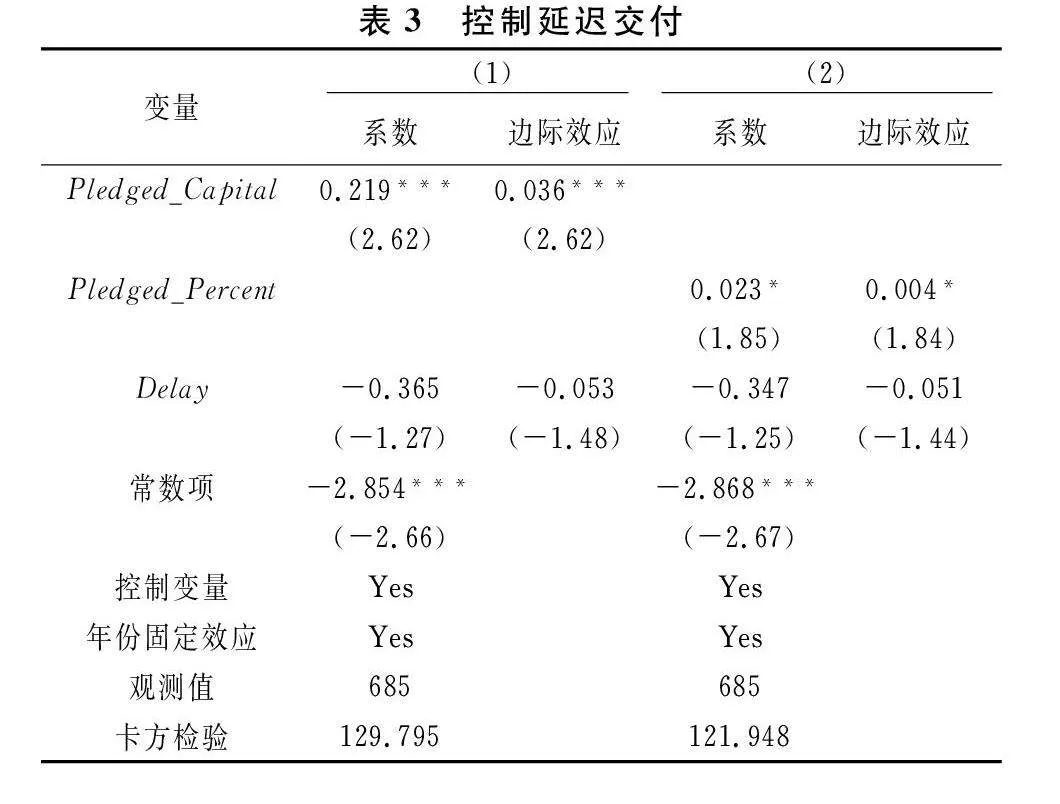

(三)控制延迟交付

众筹结束后,成功筹集到资金的企业需在约定时间交付产品,逾期交付会对企业的声誉造成负面影响。鉴于此,在基准模型基础上进一步控制产品交付情况,考察预售众筹融资表现和企业后续获得风险资本的概率是否还正相关。京东众筹平台上的筹资企业会通过“进展内容”栏目及时披露产品是否能够按时交付的信息[22],因此,利用企业通过“进展内容”栏目披露的项目进展信息,从中识别出包含“延期发货”的词汇,同时阅读大量进展内容,对相近表述进行总结提炼,最终确定以下关键词:“延迟”“推迟”“延误”“迟到”“无法按时交付”“延期发货”“发货延期”“要延期”“被迫延期”“发货时间延期”“需延期”“会延期”“加工延期”“订单延期”“延期到达”“延期发出”“久等”。据此设置虚拟变量Delay,若企业进展内容包含上述关键词,则表明项目未按期交付产品,Delay取值1,否则取值0。

在基准模型的基础上加入新的控制变量Delay,并采用融资成功的子样本重新估计新的回归模型,结果列示于表3。回归结果显示,认购金额(Pledged_Capital)和认购比率(Pledged_Percent)的平均边际效应的符号与表1中基本结果一致,表明在控制了产品后续交付情况之后,预售众筹融资表现和企业后续获得风险资本的概率仍然正相关,为假说1提供了进一步支持,从而验证了预售众筹信号效应的存在性。

五、进一步分析

(一)连续众筹对预售众筹信号效应的调节作用

为检验假说2,即检验连续众筹对预售众筹信号效应的调节作用,在基准模型的基础上加入连续众筹经历Pre_CF与融资表现的交乘项,新的回归结果列示于表4。列(1)用认购金额(Pledged_Capital)度量融资表现,列(2)用认购比率(Pledged_Percent)度量融资表现。结果显示,交乘项Pre_CF×Pledged_Capital和交乘项Pre_CF×Pledged_Percent的平均边际效应均不显著,既不支持假说2a,也不支持假说2b,表明企业在本次众筹之前的众筹经历既没有显著增强也没有显著削弱本次融资表现和企业后续获得风险资本的概率之间的正相关关系,表明多次众筹带来的信号叠加作用和信号替代作用相互抵消。新创企业主要通过最新一次众筹活动的融资表现向潜在的风险资本传递信号,吸引风险资本投资。

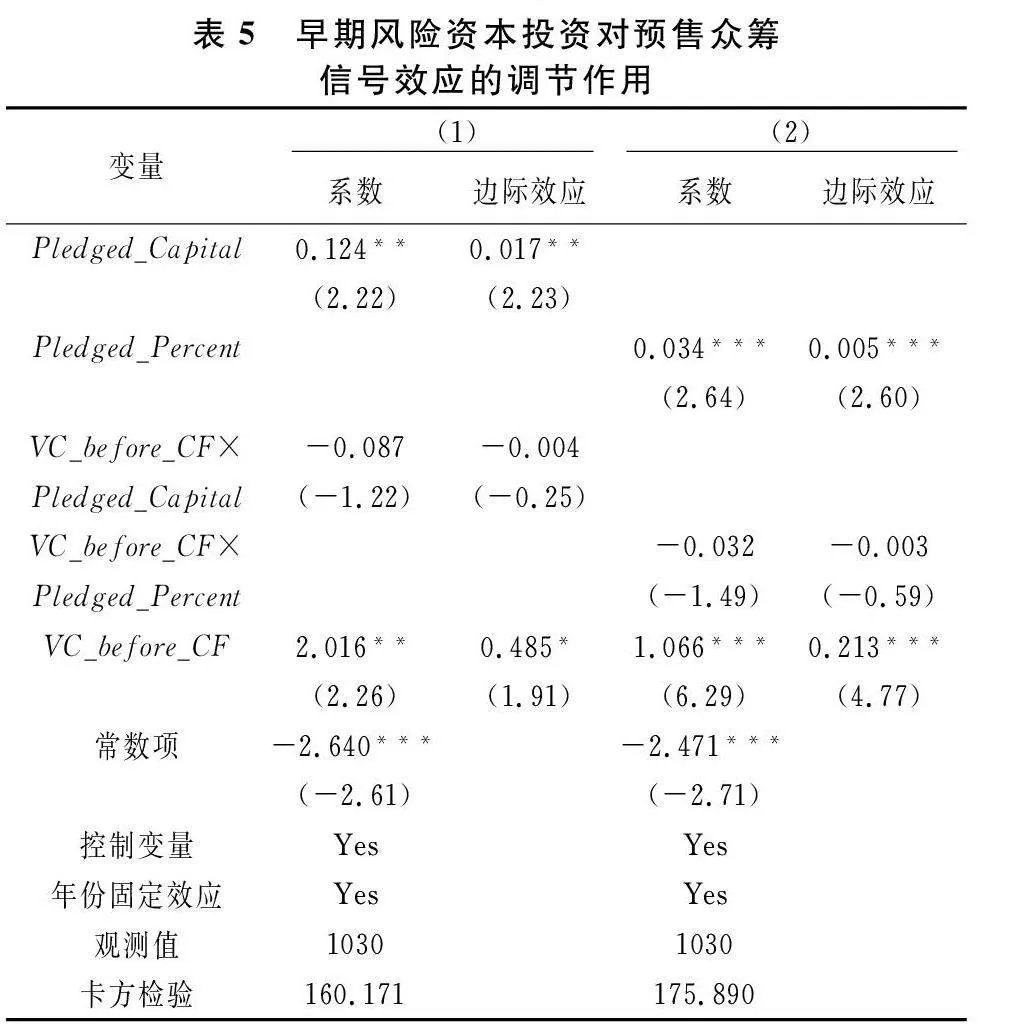

(二)早期风险资本介入对预售众筹信号效应的调节作用

为检验假说3,即检验早期风险资本介入对预售众筹信号效应的调节作用,在基准模型的基础上,加入代表企业是否在众筹前获得风险资本投资的变量VC_before_CF与预售众筹融资表现的交乘项,新的回归结果列示于表5。表5列(1)~列(2)的结果均显示,在众筹之前获得风险资本的经历不会显著影响预售众筹融资表现与企业后续获得风险资本的概率之间的正相关关系,既不支持假说3a,也不支持假说3b。根据理论部分的分析,这可能是因为早期风险资本的影响较为复杂,既可以对企业质量进行认证,增加企业对后续风险资本的吸引力,又会抵消接下来预售众筹的信息增量,并且会稀释后续风险资本的股权份额,从而降低企业对后续风险资本的吸引力,正负影响相互抵消。这一结论表明,不论是已经开始引入风险资本,还是尚未引入风险资本,预售众筹都可以产生相同的信号效应。

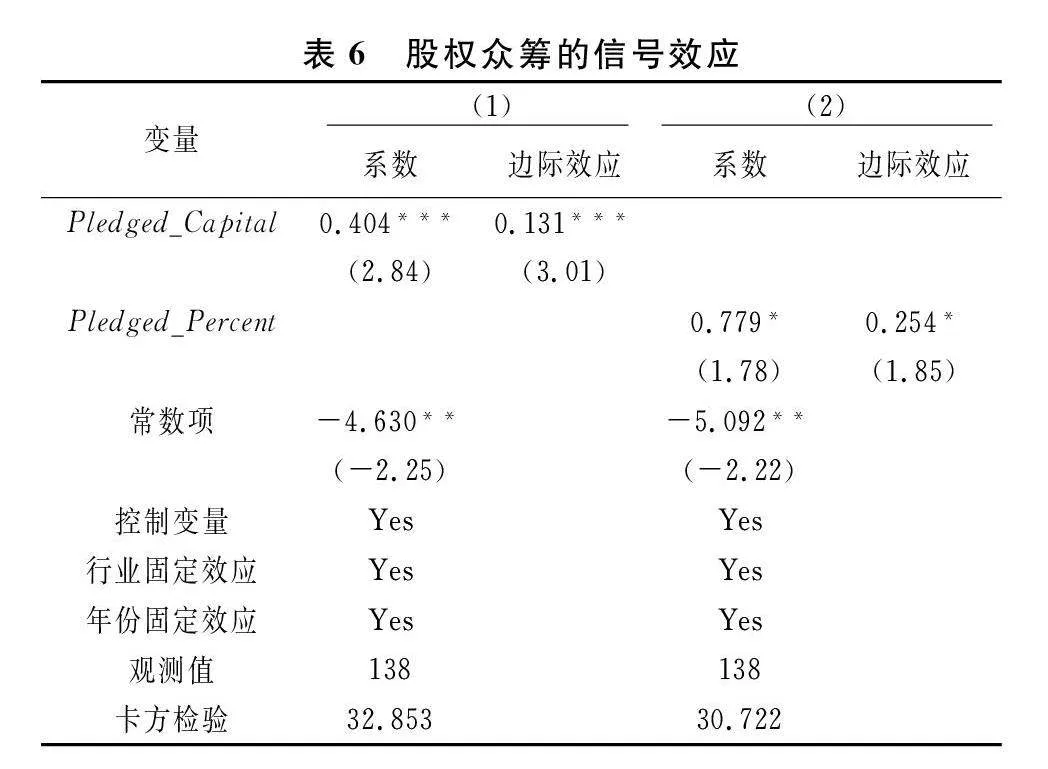

(三)预售众筹和股权众筹的信号效应对比

为检验假说4,即为对比预售众筹的信号效应和股权众筹的信号效应,采用股权众筹样本重新回归。在股权众筹样本中,认购金额(Pledged_Capital)和目标金额(Goal)表现出高度相关性,统计显示二者的相关系数达到0.922,为此,当用Pledged_Capital度量股权众筹的融资表现时,在模型中舍去Goal。又由于股权众筹不以预售产品的方式提供回报,并且不通过平台披露项目进展,在基准模型的基础上还省略了Rewards和Quick_Update两个控制变量。

表6列示了基于股权众筹样本的回归结果。对比表1列(1)和表6列(1)的回归结果发现,认购金额每上升1个标准差,会使预售众筹企业后续获得风险资本的概率显著提升2.555个百分点,使股权众筹企业后续获得风险资本的概率显著提升10.899(=0.832×0.131×100)个百分点,认购金额的平均边际效应在股权众筹中更大,支持假说4b,不支持假说4a。对比表1列(2)和表6列(2)的回归结果发现,认购比率每上升1个标准差,会使预售众筹企业后续获得风险资本的概率显著提升1.388个百分点,使股权众筹企业后续获得风险资本的概率显著提升8.382(=0.330×0.254×100)个百分点,认购比率的平均边际效应在股权众筹中更大,同样支持假说4b,不支持假说4a。根据理论部分的分析,预售众筹可以揭示产品需求信息,避免带来股权稀释问题,但股权众筹投资者在筛选项目时采用的标准与风险资本更相似,并且对企业家管理才能的认证作用强于预售众筹,两种众筹的融资表现向后续风险资本揭示的信息不同,从实证结果来看,预售众筹的信号效应弱于股权众筹的信号效应。

六、研究结论及实践启示

以2014—2020年在京东众筹平台发起预售众筹项目的企业为样本,通过整合平台内融资表现数据和平台外风险资本投资以及股权众筹融资表现数据,实证检验了预售众筹融资表现对融资企业后续获得风险资本的影响。研究发现,较好的融资表现(较多的认购资金、较高的认购比率)可以提高企业在众筹结束后获得风险资本的概率;进一步的证据显示,这主要是信号效应起作用,即主要是预售众筹可以揭示产品的市场需求信息和彰显企业家的管理才能,而不是融资效应起作用。若企业在本次众筹之前还曾发起过众筹,既不会增强也不会削弱本次筹资表现的信号效应,表明多次众筹带来的信号叠加作用和信号替代作用相互抵消;若企业在众筹之前已获得早期风险资本投资,也不会影响本次融资表现的信号效应,可能是因为后续风险资本同时受到了同行(早期风险资本)提供的质量认证和同行导致的股权稀释问题两方面的影响;预售众筹的信号效应弱于股权众筹,但预售众筹在揭示产品需求信息和避免股权稀释问题上具有相对优势。

随着数字平台的发展,预售众筹成为支持创业和创新的重要融资模式,但该模式在我国的发展远不如在国外顺利,其融资功能受到颇多质疑。本文的证据显示预售众筹可以在我国表现出另一种重要功能——信息生产功能,从而为新创企业、风险资本和众筹平台优化决策提供指导:第一,新创企业不应仅仅将预售众筹当成其他来源融资不可得时的替代融资渠道,而应利用良好的众筹融资表现对外发出高质量信号[23],这可以大大提高新创企业获得风险资本的概率。第二,预售众筹融资表现反映了潜在消费群体对新产品的需求,并且是对企业家管理能力的客观认证,风险资本应结合这些额外信息,优化对目标企业质量和投资风险的判断,进而优化投资决策。第三,国外有众筹平台(如CircleUp)与风险资本(如Collaborative Fund)达成信息合作的案例,我国众筹平台可以借鉴并推广这种模式,在合法前提下将企业的众筹表现等相关信息推送给风险资本,这不仅能降低风险资本和企业之间的信息不对称,还能吸引更多企业通过该平台发起众筹,扩大平台的市场份额。

注释:

① 使用Cox模型纠正截断偏差后的结论类似。限于篇幅,此处省略了Cox模型的回归结果表格,如有需要可向作者索取。

② 括号内数值由本文数据计算得到,下同。

③ 限于篇幅,此处省略了稳健性检验的回归结果表格,如有需要可向作者索取。

参考文献:

[1] 陈朴, 孙丹. 高校研发对企业创新的溢出效应分析——在经济政策不确定性背景下[J]. 湖南师范大学社会科学学报,2023, 52(3): 79-85.

[2] 申俊喜, 汪磊. 共同富裕背景下收入分配、消费升级与战略性新兴产业发展[J]. 广西师范大学学报 (哲学社会科学版),2023, 59(2): 136-154.

[3] Sandberg W R, Schweiger D M, Hofer C W. The use of verbal protocols in determining venture capitalists’ decision processes[J]. Entrepreneurship Theory and Practice, 1989, 13(2): 8-20.

[4] 刘烨, 高瑞英. 地区制度环境与跨境风险资本进入: 社会嵌入机制研究[J]. 财经理论与实践, 2023, 44(3): 10-17.

[5] Strausz R. A theory of crowdfunding: a mechanism design approach with demand uncertainty and moral hazard[J]. American Economic Review, 2017, 107(6): 1430-1476.

[6] Johan S, Zhang Y L. Quality revealing versus overstating in equity crowdfunding[J]. Journal of Corporate Finance, 2020, 65(12): 101741.

[7] 王伟, 何翎, Zhu K, 等. 更新信号的阶段性融资效应:基于众筹市场的跨类别实证研究[J]. 中国管理科学, 2020, 28(11): 155-166.

[8] Duan Y, Hsieh T S, Wang R R, et al. Entrepreneurs’ facial trustworthiness, gender, and crowdfunding success[J]. Journal of Corporate Finance, 2020, 64(10): 101693.

[9] Wang W X, Mahmood A, Sismeiro C, et al. The evolution of equity crowdfunding: insights from co-investments of angels and the crowd[J]. Research Policy, 2019, 48(8): 103727.

[10]Butticè V, Di Pietro F, Tenca F. Is equity crowdfunding always good? Deal structure and the attraction of venture capital investors[J]. Journal of Corporate Finance, 2020, 65(12): 101773.

[11]Colombo M, Shafi K. Receiving external equity following successfully crowdfunded technological projects: an informational mechanism[J]. Small Business Economics, 2021, 56(4):1507-1529.

[12]Mollick E. The dynamics of crowdfunding: an exploratory study[J]. Journal of Business Venturing, 2014, 29(1):1-16.

[13]Sorenson O, Assenova V, Li G C, et al. Expand innovation finance via crowdfunding[J]. Science, 2016, 354(6319):1526-1528.

[14]Roma P, Vasi M, Kolympiris C. On the signaling effect of reward-based crowdfunding: (when) do later stage venture capitalists rely more on the crowd than their peers?[J]. Research Policy, 2021, 50(6): 104267.

[15]Hervé F, Schwienbacher A. Crowdfunding and innovation[J]. Journal of Economic Surveys, 2018, 32(5): 1514-1530.

[16]Drover W, Busenitz L, Matusik S, et al. A review and road map of entrepreneurial equity financing research: venture capital, corporate venture capital, angel investment, crowdfunding, and accelerators[J]. Journal of Management, 2017, 43(6): 1820-1853.

[17]Brack A, Benkenstein M. The effects of overall similarity regarding the customer-to-customer-relationship in a service context[J]. Journal of Retailing and Consumer Services, 2012, 19(5): 501-509.

[18]Signori A, Vismara S. Does success bring success? The post-offering lives of equity-crowdfunded firms[J]. Journal of Corporate Finance, 2018, 50(6): 575-591.

[19]Lahr H, Mina A. Venture capital investments and the technological performance of portfolio firms[J]. Research Policy, 2016, 45(1): 303-318.

[20]Schwienbacher A. The routledge companion to entrepreneurship[M]. London: Routledge, 2014.

[21]Cumming D, Hornuf L, Karami M, et al. Disentangling crowdfunding from fraudfunding[J]. Journal of Business Ethics, 2023, 182(10): 1103-1128.

[22]Kim K, Park J, Pan Y, et al. Risk disclosure in crowdfunding[J]. Information Systems Research, 2022, 33(3): 1023-1041.

[23]赵宏霞, 徐光明, 赵慧娟. 平台生态嵌入、数据治理与参与者企业数字创新绩效[J].管理学刊, 2023, 36(3): 68-84.

(责任编辑:厉亚)

Digital Platform Information Production

and Equity Financing of Startups

—A Research Based on Multi-Source Data Methods

LIU Ye1, WU Jiayan1, 2, FAN Yueqi3

(1. School of Management & Engineering, Nanjing University, Nanjing, Jiangsu 210093, China;

2. Haitong Securities Company Limited, Shanghai 200011, China;

3. Department of Economics & Finance, City University of Hong Kong, Hong Kong 999077, China)

Abstract:Taking the startups that launched pre-sale crowdfunding on the JD crowdfunding platform from 2014 to 2020 as a sample, we examined whether the financing performance of pre-sale crowdfunding has an impact on the financing startups' subsequent access to venture capital. Empirical findings indicate that better financing performance can demonstrate entrepreneurial talent and reveal market demand, thereby producing a signaling effect and increasing the likelihood that startups will receive subsequent venture capital investment. This effect is mainly affected by the latest crowdfunding experience and is not affected by the involvement of early venture capital before crowdfunding. Further research found that the signaling effect of pre-sale crowdfunding is weaker than that of equity crowdfunding, but the two can complement each other. Startups should pay attention to the information production role of pre-sale crowdfunding and use good financing performance to send high-quality signals.

Key words:pre-sale crowdfunding; startup; venture capital; information production