客户数字化转型与企业非效率投资:协同治理还是嬗变失配

2024-07-03 22:30:55王娇王凡林

审计与经济研究 2024年4期

王娇 王凡林

[收稿日期]20230916

[基金项目]首都经济贸易大学学术新人项目(XSXR202304);国家自然科学基金项目(72172098);海南省研究生创新科研项目(Qhyb2023-12)

[作者简介]王娇(1994— ),女,山西太原人,首都经济贸易大学会计学院博士生,从事微观数字溢出与会计理论研究;王凡林(1970— ),男,山东菏泽人,首都经济贸易大学会计学院教授,博士,通信作者,从事会计信息化研究,E-mail:wangfanlin@126.com。

①在国外,美国旧金山硅谷、印度班加罗尔等地均拥有较大的数字产业集群;在国内,京津冀、长三角、粤港澳是我国数字产业集群发展的核心区域。

[摘要]将客户数字化转型行为决策纳入企业非效率投资的研究框架中,利用2007—2019年中国深沪A股上市公司披露的前五大客户数据,检验发现:客户数字化转型对企业非效率投资存在正向溢出效应,并且这种正向溢出主要表现为抑制企业过度投资,该结果在一系列稳健性检验后依然成立。进一步研究发现,信息协同和高管治理是客户数字化转型改善企业非效率投资的两个作用渠道,从而证实数字溢出存在协同治理效果。此外,当客企关系性质良好、客企数字差距较大、企业融资约束较高时,客户数字化转型对企业非效率投资的改善效果更好。研究结论不仅肯定了客户数字化转型引致的数字溢出能够改善企业非效率投资,为缓解企业间供需矛盾提供了解决思路;而且发现并验证了供应链数字溢出的协同治理效果,加深了各界对供应链数字溢出的学术认知,具有现实意义和理论价值。

[关键词]供需矛盾;数字溢出;数字化转型;企业社会资本;信息协同;高管治理

[中图分类号]F272

[文献标志码]A[文章编号]10044833(2024)04008111

一、引言

数字溢出是数字经济核心价值的重要来源之一,最大化获取其带来的经济效益成为重要时代课题。具体到微观层面,一方面,学术界已经开始探索数字技术应用和数字技术投资表现出的外部性,即数字化转型依托不同关系联结,对交互企业产生无意识的外部影响:数字溢出[12]。部分理论研究证实,数字化转型对行业竞争企业和上下游关联企业的数字化转型行为、创新活动以及全要素生产率等有外部性影响[37]。另一方面,在实践中,数字化转型在商业活动和经济增长中的外部性影响日益增强。从全球视域看,一批发达的数字产业集群已经涌现①,而产业聚集引致的数字溢出助力集群内关联企业通过技术外溢、知识共享等增强数字竞争优势。从国内发展格局看,如华为利用数字化能力基础构建、算法设定和场景建设,积极重构供应链业务模式,带动上下游数字化转型,从而实现供应链生态协同发展。再如通用飞机聚焦客户业务需求,参考波音、空客等国际民机的数字化服务标准,建立数字化服务平台并取得商业成功。可见,数字溢出通过集聚渠道、行业渠道抑或供应链渠道,在关联企业转型升级与高质量发展的过程中起到了重要作用。事实上,随着中央机构到地方部门均强调提升现代产业链韧性和供应链竞争力以及积极推进产业链共生发展生态构建,从供应链情境深入挖掘数字溢出的本质逻辑和内在机制具有重要的现实意义。

已有许多关于企业非效率投资原因的研究,最近仍有研究尝试基于供应链情境,从客户集中度静态特征[89]、客户需求信息准确性[1011]、客户盈余管理[12]、客户信息披露[1317]等方面分析如何缓解企业间信息不对称和改善企业非效率投资。然而尚未有文献专门考察客户数字化转型对企业非效率投资的溢出影响。主流观点认为,供应链是客户与企业通过商业交易和经济活动构建的天然联结[18],从供应链层面探讨数字溢出给企业投资行为带来的经济效益,应该成为数字经济背景下的重要议题。同样,作为数字经济背景下的微观战略性变革,客户数字化转型改变了供应链企业间的交流互动方式和价值创造逻辑[1920],间接冲击了上下游企业投资决策。因此,面对现实情境中投资潮涌现象以及供过于求等不利情形,积极探索数字溢出能否以及如何改善企业非效率投资,是供给侧结构性改革背景下优化投资结构、增强供给体系质量和提高投资有效性的关键路径。

鉴于此,本文利用2007—2019年中国沪深A股非金融类上市企业披露的前五大客户数据,通过匹配获取企业-客户-年度研究样本由于沪深A股上市企业的前五大客户数据中包含自然人、有限责任公司等其他形式,考虑到自然人、有限责任公司等其他形式财务数据难以获取,因此,本文中的客户范围特指企业法人形式的客户企业。,考察客户数字化转型对企业非效率投资的溢出效应。本文有以下几方面的贡献:第一,从研究内容来看,本文将客户数字化转型的供应链内生变化纳入企业非效率投资的研究框架,不仅提供了客户数字化转型能够缓解企业间供需矛盾的经验证据,一定程度上弥补了现有文献的空白,而且利用大样本实证发现并验证了数字溢出的协同治理效果,有助于理解数字溢出在现代供应链企业互动中的经济功效。第二,从研究设计来看,将供应链作为数字溢出渠道来考察客户数字化转型对企业非效率投资的经济影响,不仅有助于把客户数字化转型产生的溢出效应从其他效应中分离出来,为数字溢出提供了合理且可行的研究情境,而且有利于利用客户数字化转型并不依赖企业特定投资决策的相对外生特征,减少了内生性问题对基本结论的干扰。同时,相较于采用数理思想构建出的数字溢出指标,依托供应链渠道研究数字溢出有助于从微观层面挖掘客户数字化转型与企业非效率投资间因果效应的作用渠道。

二、理论分析与研究假设

已有研究表明,数字技术具有连接、开放、共享等特征[21],这些特征使得数字化转型因改变企业边界、组织结构及市场基础而具备跨体系特征[12]。由于供应链上下游企业间的核心商业联系为供需关系,因此,客户数字化转型必然能够对企业投资决策产生溢出影响。本文认为,客户数字化转型对企业非效率投资的影响可能存在竞争性假设,具体分析如下。

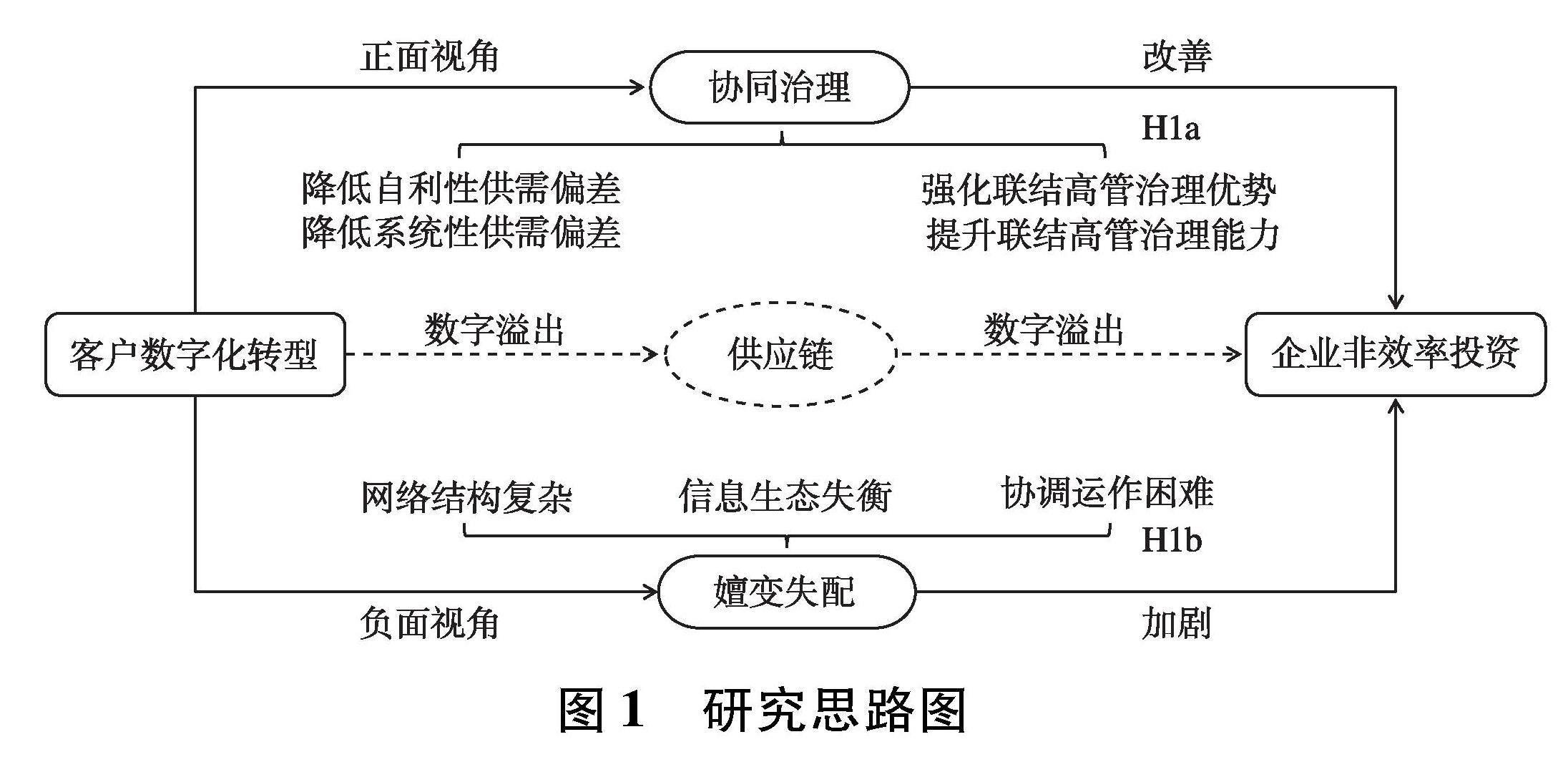

1.协同治理假说

在供应链情境中,协同治理理论侧重强调将供应链上分散在各环节的独立企业联合起来,从系统全局观出发,以跨界动态互动为基础,构建出一个共同参与、共同治理、共同协商的商业关系共同体,从而降低组织成本、整合治理资源、提升组织效率[22]。在治理协同假说下,客户数字化转型对企业非效率投资的具体影响表现在:

(1)客户数字化转型通过增强企业间信息协同,降低自利性供需偏差和系统性供需偏差,进而改善企业非效率投资。

第一,客户数字化转型能降低客户夸大需求引致的自利性供需偏差由于下游端客户对终端市场需求信息掌握度更高,且客户在廉价磋商方式中口头传递的“软”需求订单无法律约束且需求信息扭曲成本较低,导致客户在信息不对称情境下可能存在出于自身利益而夸大自身需求的行为。,进而改善企业非效率投资。一方面,客户数字化转型应用数字技术构建出的开放性网络,增强信息的动态性和传递性,缓解了企业信息资源约束。由于企业掌握更多低成本、强可靠性、高可信度的信息资源,不仅给客户带来了威慑效果,约束了客户夸大需求行为,降低了客户需求信息的歪曲程度,而且可以帮助企业辨别和验证客户口头需求的有效性[23],合理净化和区分客户需求。此时,客户需求信息的真实性和可靠性得到提高,进而帮助企业改善非效率投资。另一方面,客户数字化转型因数字技术构建出的联通网络,强化了彼此对企业身份的认知,增进企业间的沟通、认可、信任和友谊[24]。互惠规范和信任机制的建立使得客户出于人道主义和道德标准,减少其在合作中为保证产品供给、争取更低单价而夸大或隐藏真实需求的机会主义行为。此时,由于企业间交易摩擦和利益冲突减少,企业非效率投资得到改善。

第二,客户数字化转型能降低系统性供需偏差,进而改善企业非效率投资。在实践活动中,由于客户需求的形式和数量变化无常[25],即使按照工作内容、完成时间、验收标准等多维度明确客户需求,仍存在采购合作被终止或变更的情形[15]。而客户数字化转型不仅为企业提供了高效且透明的供应链管理互动平台,而且为企业提供了预测需求、快速响应和提升服务的核心数据,实现了企业间实时动态互动,帮助企业从传统产能驱动的线性稳态关系,演变为由需求驱动的网状协同关系。此时,企业既能够合理预测客户实际需求情况和履约概率大小,又能通过利用客户产品需求偏好等异质性信息实时响应客户需求变动[2627],从而有效降低需求不确定性及误差性造成的“牛鞭效应”,改善了企业非效率投资。

(2)客户数字化转型通过强化联结高管治理优势和提升联结高管的治理能力,增强联结高管的治理效果,进而改善企业非效率投资。

第一,客户数字化转型通过强化联结高管得天独厚的治理优势,进而改善企业非效率投资。已有研究表明,处于联结关系中的高管能够立足于双方企业利益制定和实施重大决策,从而应对决策复杂性[6]。客户数字化转型不仅重构了企业间的管理方式,简化了企业与客户之间的决策层级,给予联结高管在重大决策制定中足够的话语权[28],而且推动了联结高管充分利用其在客户与企业中的双边角色优势,从客户与企业双视角对战略决策和业务实践进行“扫描”。此时,联结高管将以企业与客户双方战略决策的整体预期收益为基础决策框架,制定出符合双方企业利益且整合度高的合作共生战略,从而优化了供应链整体决策,实现企业间合理的资源配置,对企业非效率投资产生治理效应。

第二,客户数字化转型通过提升联结高管的治理能力,进而改善企业非效率投资。企业投资效率的高低取决于企业投资决策质量的好坏,而企业投资决策质量主要受高管认知水平及专业能力等个人特征的影响。客户数字化转型不仅有助于积累和创造大量先进知识、管理理念和经验,而且通过提高网络连通性提供给联结高管更多观察与学习的机会[29]。此时,联结高管通过隐性知识转化和经验借鉴等,提高了问题认知水平,改变了问题处理方式[4],进而影响了业务决策能力与执行能力。当联结高管治理能力得到提升时,不仅能够为企业投资策略提供更为专业的建议,而且能够深入挖掘企业投资的独特优势,进而减少因能力欠缺而造成的生产动态调整误判,增强了企业投资配置的有效性。

基于以上分析,本文提出竞争性假设H1a。

H1a:其他条件不变,客户数字化转型能够改善企业非效率投资。

2.嬗变失配假说

在供应链情境中,嬗变失配侧重强调供应链上的某个独立企业实施战略性变革时,原本稳定的供应链系统环境被打破,关联企业面临极高的不确定性,甚至因自身结构功能的缺陷而难以适应环境变化,从而导致供应链企业间的适配度降低。在嬗变失配假说下,客户数字化转型对企业非效率投资的具体影响表现在以下方面:

第一,客户数字化转型使得企业间的网络结构更复杂。客户数字化转型利用数字技术,扩大客户对供应商的搜索范围,降低了客户转换新供应商的成本,导致供应商面临较高的关系重塑风险、财务危机和经营风险[30]。此时,企业出现较大的需求不确定和收入不稳定性[31],造成企业产能和投资规模之间更加难以适配,企业投资有效性降低。第二,客户数字化转型使企业间的信息生态失衡。客户数字化转型给上下游企业带来指数级数据要素和信息资源,难以优先分辨、排序和解码和获取有效信息,造成企业间失真性信息泛滥,原有的信息形态、结构和运行逻辑被打破[32]。此时,企业难以确定客户需求信息的真实性,企业对客户需求预测的准确性降低[11],加剧了企业非效率投资。第三,客户数字化转型使企业间的协同运作更困难。客户数字化转型是一场全面重构与改造上下游企业间的颠覆性商业模式变革,在帮助客户应用先进技术、成熟经验开展经营运作的同时,对企业在项目管理、订单处理、需求响应等方面提出了更高的协同要求[33]。此时,客户与企业固有战略的兼容性变差,企业的供应链适应性降低且陷入能力缺陷和非预期僵化中,从而降低了企业动态生产调整能力,加剧了企业非效率投资。

基于以上分析,本文提出竞争性假设H1b。

H1b:其他条件不变,客户数字化转型会加剧企业非效率投资。

图1为文章的研究思路图。可以看出,文章核心逻辑是以供应链为依托,探讨客户数字化转型对企业非效率投资的溢出效应。一方面,客户数字化转型可能通过协同治理改善企业非效率投资;另一方面,客户数字化转型可能通过嬗变失配加剧企业非效率投资。

三、计量模型及数据说明

(一)样本选择与数据来源

本文使用2007—2019年中国沪深A股上市企业披露的前五大客户数据,先配对获取“企业-客户-年度”配对样本,进一步剔除客户为非深沪A股上市企业以及客户具体名称未被企业披露的样本,得到2640个“企业-客户-年度”初始样本。在此基础上,本文还剔除了:资产负债率大于1的样本;ST、*ST、PT公司样本;金融行业样本;企业披露客户名称但未披露该客户的具体销售额的样本;基础变量缺失而导致企业非效率投资缺失的样本;因上市客户文本数据格式问题导致Python无法抓取并计算出客户数字化转型的样本;控制变量存在缺失的样本观测值,最终得到共1287个“企业-客户-年度”样本观测值。为了消除异常值的影响,本文将所有连续变量在1%和99%分位数上进行缩尾处理(Winsorize)。企业非效率投资计算使用的原始数据、企业-客户-年度匹配数据以及控制变量数据均来自CSMAR和CNRDS;客户数字化转型涉及的文本数据来自客户企业的年度财务报表。

(二)变量定义与模型设定

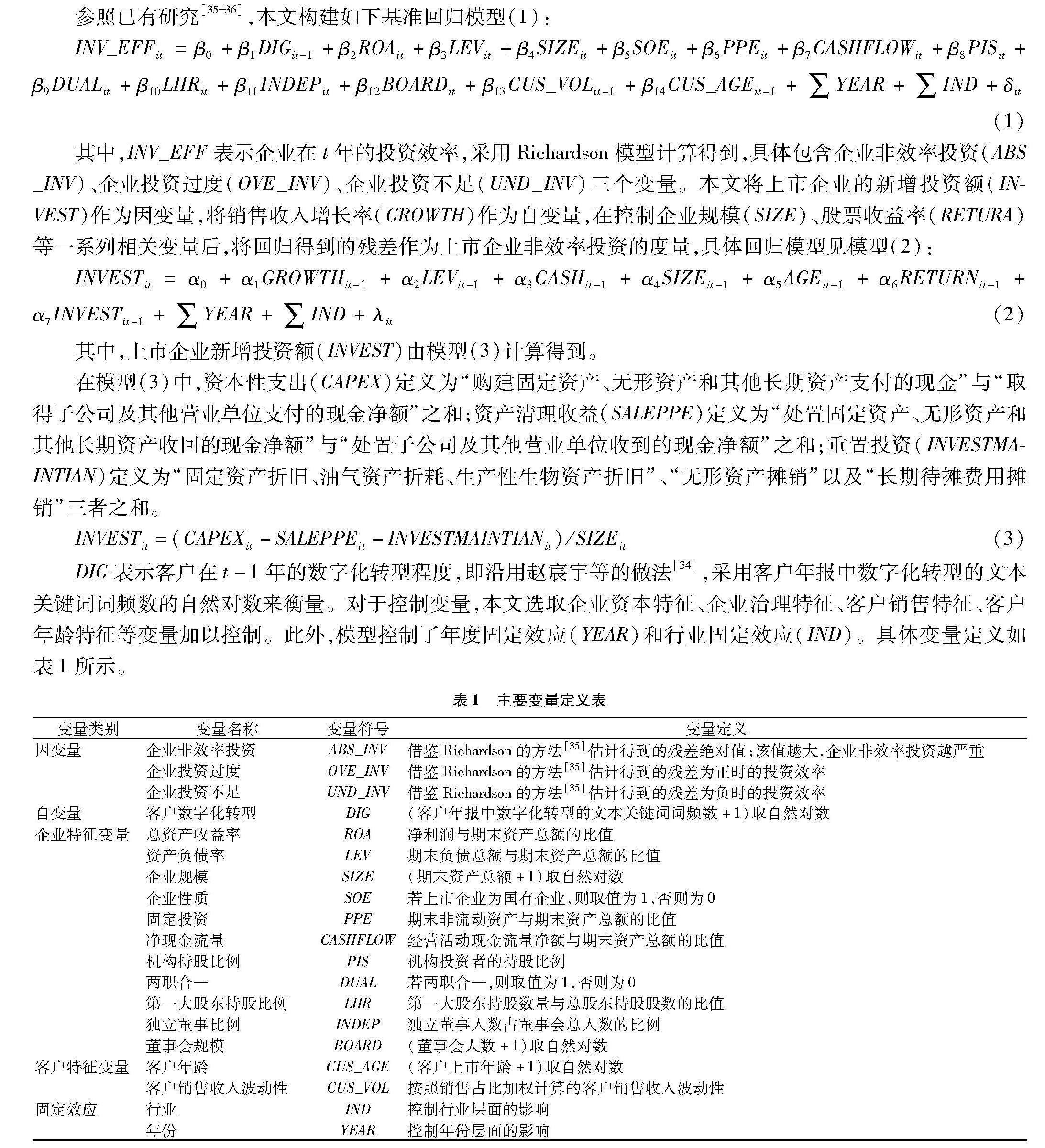

参照已有研究[3536],本文构建如下基准回归模型(1):

INV_EFFit=β0+β1DIGit-1+β2ROAit+β3LEVit+β4SIZEit+β5SOEit+β6PPEit+β7CASHFLOWit+β8PISit+β9DUALit+β10LHRit+β11INDEPit+β12BOARDit+β13CUS_VOLit-1+β14CUS_AGEit-1+∑YEAR+∑IND+δit(1)

其中,INV_EFF表示企业在t年的投资效率,采用Richardson模型计算得到,具体包含企业非效率投资(ABS_INV)、企业投资过度(OVE_INV)、企业投资不足(UND_INV)三个变量。

本文将上市企业的新增投资额(INVEST)作为因变量,将销售收入增长率(GROWTH)作为自变量,在控制企业规模(SIZE)、股票收益率(RETURA)等一系列相关变量后,将回归得到的残差作为上市企业非效率投资的度量,具体回归模型见模型(2):

INVESTit=α0+α1GROWTHit-1+α2LEVit-1+α3CASHit-1+α4SIZEit-1+α5AGEit-1+α6RETURNit-1+α7INVESTit-1+∑YEAR+∑IND+λit(2)

其中,上市企业新增投资额(INVEST)由模型(3)计算得到。

在模型(3)中,资本性支出(CAPEX)定义为“购建固定资产、无形资产和其他长期资产支付的现金”与“取得子公司及其他营业单位支付的现金净额”之和;资产清理收益(SALEPPE)定义为“处置固定资产、无形资产和其他长期资产收回的现金净额”与“处置子公司及其他营业单位收到的现金净额”之和;重置投资(INVESTMAINTIAN)定义为“固定资产折旧、油气资产折耗、生产性生物资产折旧”、“无形资产摊销”以及“长期待摊费用摊销”三者之和。

INVESTit=(CAPEXit-SALEPPEit-INVESTMAINTIANit)/SIZEit(3)

DIG表示客户在t-1年的数字化转型程度,即沿用赵宸宇等的做法[34],采用客户年报中数字化转型的文本关键词词频数的自然对数来衡量。对于控制变量,本文选取企业资本特征、企业治理特征、客户销售特征、客户年龄特征等变量加以控制。此外,模型控制了年度固定效应(YEAR)和行业固定效应(IND)。具体变量定义如表1所示。

(三)变量的描述性统计结果

表2的Panel A为企业的前五大上市客户特征的相关统计结果。NUM_CUS表示样本企业每年的上市客户数量,均值为1.418,说明每个企业每年平均拥有1.418个上市客户。PERCENT表示样本企业的单个客户销售额占企业总销售额的比重,均值为0.069,中位数为0.043,最大值为0.885,说明客户销售占比存在较大差异。RANK表示上市客户销售额在企业总销售额中的排名,均值是2.899,中位数是3.000,说明上市客户在企业客户排名中比较靠前,会对企业产生较大影响。

表2的Panel B为变量的全样本描述性统计结果。企业非效率投资(ABS_INV)的均值是0.040,说明样本中实际投资效率与期望投资效率的差异是4%,且企业非效率投资(ABS_INV)的最小值大于0,说明样本中企业存在投资过度或投资不足现象。企业过度投资(OVE_INV)的均值是0.051,而企业投资不足(UND_INV)的均值是0.034,说明在企业非效率投资中企业过度投资程度比企业投资不足程度更为严重该统计结果为基准回归实证结果,即客户数字化转型能够有效缓解企业过度投资而并未有效缓解企业投资不足提供初步的统计支撑。,间接表明供应链间供过于求现象比供不应求现象更为突出。客户数字化转型(DIG)的均值为2.488,最大值为5.142,说明样本中客户的数字化转型程度存在较大差异。控制变量的取值均在合理区间范围内,且统计结果与常识及同类文献的统计分布特征基本吻合。

表2的Panel C为主要变量在客户数字化转型程度高组和低组的描述性统计结果。本文根据行业将客户数字化转型程度分为客户数字化转型程度高组和客户数字化转型程度低组两个组。可以发现,企业的客户数量(NUM_CUS)在数字化转型程度高组和低组的均值分别是1.462和1.378,并且均值差异在5%的统计水平上显著,表明企业更倾向于选择数字化转型程度高的客户。同时,在客户数字化转型程度高组以及低组中,企业非效率投资(ABS_INV)、企业过度投资(OVE_INV)均在1%的统计水平上存在显著差异。然而,企业投资不足(UND_INV)的P值为0.100,表明在客户数字化转型程度高组以及低组中并不存在显著差异。

四、实证检验与结果分析

(一)基准回归

表3为基准回归结果。表3的列(1)至列(3)结果表明客户数字化转型显著改善了企业非效率

投资。进一步地,从企业过度投资和企业投资不足两种情形来分析客户数字化转型对不同企业非效率投资的影响。表3的列(4)至列(6)结果表明客户数字化转型并没有明显改善企业投资不足。表3的列(7)至列(9)结果显示,DIG的回归系数均显著为负,表明客户数字化转型明显改善了企业过度投资。客户数字化转型显著改善企业过度投资而未显著改善企业投资不足是因为:客户数字化转型引致的数字溢出对两种投资决策的协同治理效果可能存在差异。在现实情境中,供应链层面普遍存在投资潮涌现象引发的严重过剩投资以及客户廉价磋商方式诱发的供过于求。因此,当客户数字化转型时,信息协同和高管治理能够更加有效地缓解投资潮涌现象,克服客户廉价磋商给企业造成的过度投资,使得客户数字化转型对企业过度投资的改善程度更高。

(二)稳健性检验

1.关于企业投资效率的度量

第一,解决企业投资效率的系统性偏差问题。借鉴张悦玫等的做法[37],本文将Richardson模型计算出的企业投资效率从小到大排序并进行分组,剔除企业投资效率排在前5%的样本,利用排在后95%的样本重新回归。表4列(1)至列(3)结果表明,企业投资效率的系统性偏差并未对基准结果形成干扰。第二,替换企业投资效率的度量。考虑到计算企业投资效率的估算模型不同,企业投资效率的度量结果会存在差异,本文借鉴刘行和叶康涛[38]的做法,利用企业市场价值(TOBIN)替换销售增长率(GROWTH)作为Richardson模型中的因变量,重新计算得到企业投资效率。其中,企业市场价值(TOBIN)使用股权价值与债务账面价值之和除以期末资产总额度量。表4列(4)至列(6)结果表明基准结论未发生实质性改变。

2.排除样本匹配对基准结果的影响

首先,考虑到前文1287个“企业-客户-年度”观测值中包含A股深沪上市企业506个,A股深沪上市客户385个,存在多对某个企业(P)当年(2015年)可能匹配有多个客户(G、B、Z)的情形,因此,本文构建同年份同企业所对应前五大客户数字化转型均值(DIG_MEAN)和同年份同企业所对应前五大客户数字化转型中位数(DIG_MEDIAN)两个变量,分别替换模型(1)的自变量并重新回归。表5的Panel A结果证明,同一企业对应多个客户情形不会影响基准结果。其次,考虑到样本匹配过程中存在同一客户对应多个企业的情形,即在1287个匹配样本中有67.83%的样本为单一客户对应单一企业,而32.17%的样本为单一客户对应多个企业,因此,本文删除415个同一客户对应多个企业的样本后重新回归。表5的Panel B结果证明,样本中同一客户对应多个企业情形不会影响基准结果。

3.其他稳健性检验

第一,增加行业维度与年份维度的交互固定效应以及省份层面固定效应并重新回归,以吸收面板线性回归

多层次的固定效应。第二,进行企业聚类、行业聚类与城市聚类。第三,由于企业数字化转型能够通过降低信息不对称以及减少代理成本来提升企业投资效率[39],在模型(1)中加入滞后一期的企业数字化转型变量并重新回归。第四,一方面,考虑到客户盈余信息解读是企业充分了解客户需求的重要途径之一[40],另一方面,客户会计信息质量通过供应链影响关联企业的投资决策[41],因此,在模型(1)中控制客户盈余管理与客户会计稳健性等变量。上述稳健性检验均表明基准结果未发生实质性改变。由于篇幅所限,结果留存备索。

(三)内生性检验

1.工具变量法

借鉴曾庆生等的做法[42],选取客户数字化转型同年度同行业中位数(DIG_IND)、客户数字化转型同年度同城市中位数(DIG_CITY)作为客户数字化转型(DIG)的工具变量,进行工具变量估计。回归结果如表6所示。结果

表明,两个工具变量均满足外生性和相关性的要求;反向因果不会影响基准结果。

2.解决样本选择偏差

由于数字化转型的花费巨大,只有财力雄厚与资源丰富的客户才有条件或更可能实施数字化转型,因此,为了克服样本

选择偏差对基准结果的影响,本文采用Heckman两阶段排除这种干扰。在Heckman第一阶段检验模型中,引入客户数字化转型(DIG_H)虚拟变量作为因变量构建概率方程,预测客户数字化转型概率,并计算逆米尔斯比率(IMR)。进一步将第一阶段估计的逆米尔斯比(IMR)放入第二阶段模型中进行回归。表7的结果表明,在考虑了样本自选择问题后,基准结论仍旧稳健。

3.随机生成实验组的安慰剂检验

考虑到存在某些随机因素可能会改善企业非效率投资,因此,利用蒙特卡洛模拟重复回归模型(1)500次。图2以ABS_INV作为因变量,图3以OVE_INV作为因变量。结果表明,

所得系数和P值的分布均在零的附近且服从正态分布,符合安慰剂检验的预期。

五、进一步研究

(一)作用渠道检验

上文已述,客户数字化转型通过信息协同和高管治理进而改善企业非效率投资。一方面,客户数字化转型通过增强企业间信息协同、降低自利性供需偏差和系统性供需偏差,帮助企业改善非效率投资;另一方面,客户数字化转型通过强化联结高管

治理优势和提升联洁高管的治理能力,增强联洁高管的治理效果,进而改善企业非效率投资。

延续上述逻辑,若信息协同渠道和高管治理渠道成立,则客户数字化转型可提高企业间的信息协同和高管治理。为此,借鉴江艇[43]的做法,本文通过模型(4)检验可能的作用渠道:

ACTIONit=φ0+φ1DIGit-1+φ2ROAit+φ3LEVit+φ4SIZEit+φ5SOEit+φ6PPEit+φ7CASHFLOWit+φ8PISit+φ9DUALit+φ10LHRit+φ11INDEPit+φ12BOARDit+φ13CUS_VOLit-1+φ14CUS_AGEit-1+∑YEAR+∑IND+τit(4)

其中,渠道变量(ACTION)包含两个分变量:信息协同变量(MATCH)与高管治理变量(MANATIE)。关于信息协同变量(MATCH),借鉴已有研究[43],本文采用企业需求波动对生动偏离程度的绝对值来度量具体计算公式为MATCHi,t=ABS(σDEMANDi,t)/σ(PRODUCTIONi,t)。其中,DEMAND为企业需求,采用企业营业收入的自然对数或者企业营业总收入的自然对数来衡量;PRODUCTION为企业生产,采用企业营业成本与企业存货净值之和的自然对数来衡量。企业生产波动是企业生产的标准差;企业需求波动是企业需求的标准差。。其中,MATCH_1为以企业营业收入为基础的需求波动对生产波动偏离程度的绝对值;MATCH_2为以企业营业总收入为基础的需求波动对生产波动偏离程度的绝对值。当信息协同变量(MATCH)数值越大时,企业需求波动偏离生产波动的程度越大,表明企业间的供需匹配度越低。关于高管治理变量(MANATIE),借鉴李云鹤等[4]的做法,本文采用客户与企业的高管联结来度量。其中,MANATIE_1为客户与企业高管联结数量是否大于或等于样本高管联结均值,是取值为1,否则取值为0;MANATIE_2为客户与企业是否存在高管联结,是取值为1,否则取值为0。

回归结果如表8所示。结果意味着增加信息协同、加强高管治理是客户数字化转型改善企业非效率投资的重要作用渠道。

(二)异质性检验

根据溢出效应理论,客户数字化转型引致的数字溢出受供应链层面外生因素和企业层面内生因素的双重影响。因此,本文从供应链层面外生因素即客企关系性质、客企数字差距以及企业层面内生因素即企业融资约束三个角度考察不同情境下基准结果的差异。

首先,社会网络研究认为,良好的客企关系能够提升企业间的紧密程度、信任程度以及交流程度,从而增加上下游企业间的依赖程度[44]。企业间依赖程度的提高有效增强了数字溢出协同治理效果,使得客户数字化转型对企业非效率投资的改善效果更为明显。

其次,客企数字差距越大,客户数字化转型引致的数字溢出对企业在业务流程等多方面的渗透性越强,数字溢出对企业非效率投资的改善具有越大边际贡献。

最后,当企业融资约束程度越大时,企业面临的转型困境促使企业具有越强意愿去积极捕捉和利用客户数字化转型带来的资源优势等[45]。此时,数字溢出的协同治理效果得到更好的发挥,企业非效率投资得到更好的改善。

为此,本文通过模型(5)进行异质性检验:

INV_EFFit=θ0+θ1DIGit-1×DIFFit+θ2ROAit+θ3LEVit+θ4SIZEit+θ5SOEit+θ6PPEit+θ7CASHFLOWit+θ8PISit+θ9DUALit+θ10LHRit+θ11INDEPit+θ12BOARDit+θ13CUS_VOLit-1+θ14CUS_AGEit-1+∑YEAR+∑IND+πit(5)

其中,异质性变量(DIFF)包含三个分变量:客企关系性质变量(TC)、客企数字差距变量(CHA)与企业融资约束变量(KZ)。关于客企关系性质变量(TC),借鉴已有研究[46],本文采用(应收账款平均余额+应收票据平均余额-预收账款平均余额)/期末总资产平均余额来衡量,该指标越大,表明企业越愿意给客户提供应收账款等,客企关系性质越好。关于客企数字差距变量(CHA),借鉴李云鹤等[4]的做法,本文采用客户数字化转型程度与企业数字化转型程度之差的绝对值来衡量,该指标越大,供应链企业间数字差距越大。关于企业融资约束变量(KZ),借鉴已有研究做法[47],采用KZ指数来衡量融资约束,该指标越大,企业融资约束越高。回归结果如表9所示。结果表明,当客企关系性质越好、客企数字差距越高、企业融资约束程度越大时,数字溢出发挥的协同治理效果越强,客户数字化转型对企业非效率投资的改善程度越高。

六、研究结论与启示

当前,我国商品市场的供需矛盾仍然突出,产能过剩问题依旧严重,利用数字技术畅通上下游企业间的供需信息等要素,改善企业非效率投资,成为我国经济实现高水平供需良性循环的关键一环。本文利用2007—2019年中国深沪A股上市公司披露的前五大客户数据,检验发现:客户数字化转型能够改善企业非效率投资且主要表现在抑制企业过度投资,从而证实客户数字化转型引致的数字溢出能够缓解上下游企业间的供需矛盾。进一步发现,协同治理是客户数字化转型改善企业非效率投资的潜在作用渠道,当客企关系性质良好、客企数字差距较大且企业面临的融资约束较高时,数字溢出发挥的协同治理效果对企业非效率投资的改善程度较大。本文的贡献体现在:不仅从数字溢出视角分析了企业非效率投资的影响因素,而且发现数字溢出存在协同治理效果。

从实践层面讲,本文可能具有如下启示:第一,企业应顺应供应链的协同治理发展态势,深刻认识到企业管理决策与判断不能再拘泥于企业自身因素,而是应将客户数字化等特征纳入企业决策函数,促使供应链在时空上重新耦合,构建模块化生产网络,实现企业间的分工协作、资源整合。第二,企业应关注供应链联结高管这一人力资源纽带在供应链管理中发挥的重要作用。供应链联结高管是企业间的关系桥梁,其不仅改变企业间低度专业化分工与协作状况,而且提升企业间合作治理水平。因此,企业应科学运用并发挥联结高管在稳定长期交易关系中的作用,推进企业间高层次合作网络和治理模式建设。第三,政府应引导大客户数字化转型来最大化数字溢出的经济功效,通过产业政策调整和规制引导供应链前五大上市客户企业积极实施数字化转型,进而通过客户数字化转型的正外部性对实现供给侧结构性改革、畅通国内经济循环起到助推效果。

参考文献:

[1]

肖静华.企业跨体系数字化转型与管理适应性变革[J].改革,2020(4):3749.

[2]王娇,王凡林,于瑶.客户数字化转型与企业全要素生产率——基于技术进步与要素重置视角的分析[J].经济经纬,2023(6):8396.

[3]杨金玉,彭秋萍,葛震霆.数字化转型的客户传染效应——供应商创新视角[J].中国工业经济,2022(8):156174.

[4]李云鹤,蓝齐芳,吴文锋.客户公司数字化转型的供应链扩散机制研究[J].中国工业经济,2022(12):146165.

[5]杜勇,娄靖.数字化转型对企业升级的影响及溢出效应[J].中南财经政法大学学报,2022(5):119133.

[6]陈庆江,王彦萌.基于高管联结的企业数字化转型战略扩散:实现机制与边界条件[J].财经研究,2022(12):4862.

[7]范合君,吴婷,何思锦.企业数字化的产业链联动效应研究[J].中国工业经济,2023(3):115132.

[8]王丹,李丹,李欢.客户集中度与企业投资效率[J].会计研究,2020(1):110125.

[9]曹越,胡新玉,陈文瑞,等.客户关系型交易、高管薪酬业绩敏感性与非效率投资[J].管理评论,2020(8):166178.

[10]Forrester J W.Industrial dynamics[M].Cambridge,MA:MIT Press,1961.

[11]陈涛琴,李栋栋,洪剑峭.客户盈余质量与供应商投资效率分析——基于A股上市公司的经验研究[J].南开管理评论,2021(3):193203.

[12]殷枫,贾竞岳.大客户盈余管理对供应商企业投资的影响研究[J].审计与经济研究,2017(6):6478.

[13]魏明海,衣昭颖,李晶晶.中国情境下供应链中客户盈余信息传递效应影响因素研究[J].会计研究,2018(6):1925.

[14]Chen C,Kim J B,Wei M,et al.Linguistic information quality in customers forward‐looking disclosures and suppliers investment decisions[J].Contemporary Accounting Research,2019,36(3):17511783.

[15]Chiu T T,Kim J B,Wang Z.Customers risk factor disclosures and suppliers investment efficiency[J].Contemporary Accounting Research,2019,36(2):773804.

[16]杨志强,唐松,李增泉.资本市场信息披露、关系型合约与供需长鞭效应——基于供应链信息外溢的经验证据[J].管理世界,2020(7):89105+217218.

[17]白俊,李闯,李沙沙.客户前瞻性信息质量与供应商投资效率——基于年报文本分析的经验证据[J].金融经济学研究,2021(2):99116.

[18]Cohen L,Frazzini A.Economic links and predictable returns[J].The Journal of Finance,2008,63(4):19772011.

[19]Frynas J G,Mol M J,Mellahi K.Management innovation made in China:Haiers Rendanheyi[J].California management review,2018,61(1):7193.

[20]陈剑,黄朔,刘运辉.从赋能到使能——数字化环境下的企业运营管理[J].管理世界,2020(2):117128+222.

[21]Bessen J E,Righi C.Information technology and firm employment[J].Boston Univ.School of Law,Law and Economics Research Paper,2019,(196).

[22]Ansell C,Gash A.Collaborative platforms as a governance strategy[J].Journal of Public Administration Research and Theory,2018,28(1):1632.

[23]Cui R,Allon G,Bassamboo A,et al.Information sharing in supply chains:An empirical and theoretical valuation[J].Management Science,2015,61(11):28032824.

[24]zer ,Zheng Y,Chen K Y.Trust in forecast information sharing[J].Management Science,2011,57(6):11111137.

[25]Queiroz M M,Telles R,Bonilla S H.Blockchain and supply chain management integration:a systematic review of the literature[J].Supply chain management:An international journal,2020,25(2):241254.

[26]Lee H L,Padmanabhan V,Whang S.Information distortion in a supply chain:The bullwhip effect[J].Management science,1997,43(4):546558.

[27]Hofmann E.Big data and supply chain decisions:The impact of volume,variety and velocity properties on the bullwhip effect[J].International Journal of Production Research,2017,55(17):51085126.

[28]徐鹏,张恒,白贵玉.母子公司高管纵向联结对子公司治理稳定性的影响研究——来自企业集团框架内上市公司的经验证据[J].现代财经(天津财经大学学报),2022(11):95113.

[29]Naumovska I,Gaba V,Greve H R.The diffusion of differences:A review and reorientation of 20 years of diffusion research[J].Academy of Management Annals,2021,15(2):377405.

[30]Itzkowitz J.Customers and cash:How relationships affect suppliers cash holdings[J].Journal of Corporate Finance,2013,19(5):159180.

[31]侯德帅,王琪,张婷婷,等.企业数字化转型与客户资源重构[J].财经研究,2023(2):110124.

[32]王娇,孙秋杰.数字溢出:理论框架与未来研究[J].财会通讯,2023(24):914.

[33]Eller R,Alford P,Kallmünzer A,et al.Antecedents,consequences,and challenges of small and medium-sized enterprise digitalization[J].Journal of Business Research,2020,112(6):119127.

[34]赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021(7):114129.

[35]Richardson S.Over-investment of free cash flow[J].Review of accounting studies,2006,11(7):159189.

[36]潘越,汤旭东,宁博,等.连锁股东与企业投资效率:治理协同还是竞争合谋[J].中国工业经济,2020(2):136164.

[37]张悦玫,张芳,李延喜.会计稳健性、融资约束与投资效率[J].会计研究,2017(9):3540+96.

[38]刘行,叶康涛.企业的避税活动会影响投资效率吗?[J].会计研究,2013(6):4753+96.

[39]李雷,杨水利,陈娜.数字化转型对企业投资效率的影响研究[J].软科学,2022(11):2329.

[40]Raman K,Shahrur H.Relationship-specific investments and earnings management:Evidence on corporate suppliers and customers[J].The Accounting Review,2008,83(4):10411081.

[41]Hui K W,Klasa S,Yeung P E.Corporate suppliers and customers and accounting conservatism[J].Journal of Accounting and Economics,2012,53(1/2):115135.

[42]曾庆生,周波,张程,等.年报语调与内部人交易:“表里如一”还是“口是心非”?[J].管理世界,2018(9):143160.

[43]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100120.

[44]Cachon G P,Lariviere M A.Contracting to assure supply:How to share demand forecasts in a supply chain[J].Management science,2001,47(5):629646.

[45]Brass D J.New developments in social network analysis[J].Annual Review of Organizational Psychology and Organizational Behavior,2022,9(6):225246.

[46]陈金晓,陈剑.从优化到重塑——大变局中的供应链高质量发展[J].系统工程理论与实践,2022(3):545558.

[47]祁怀锦,魏禹嘉,刘艳霞.企业数字化转型与商业信用供给[J].经济管理,2022(12):158184.

[48]Kaplan S N,Zingales L.Do investment-cash flow sensitivities provide useful measures of financing constraints?[J].The quarterly journal of economics,1997,112(1):169215.

[责任编辑:刘 茜,王丽爱]

Customer Digital Transformation and Enterprise Inefficiency Investment:

Coordination Governance or Evolution Mismatch

WANG Jiao, WANG Fanlin

(School of Accounting, Capital University of Economics and Business, Beijing 100070, China)

Abstract: This paper incorporates customer digital transformation behavior decision-making into the research framework of enterprise inefficient investment, and uses the data of the top five customers disclosed by A-share listed companies in Shenzhen and Shanghai from 2007 to 2019 to test the following findings: customer digital transformation has a positive spillover effect on enterprise inefficient investment, and this positive spillover effect is mainly reflected in inhibiting enterprise over-investment. This conclusion still exists after a series of robustness. Further research finds that information coordination and executive governance are two channels for customer digital transformation to improve coordination inefficient investment, which confirms the existence of coordination governance effect of digital spillover. In addition, when the nature of the relationship between customers and enterprises is better, the digital divide between customers and enterprises is larger, and the financing constraints of enterprises are higher, the improvement effect of customer digital transformation on enterprise inefficient investment is better. This paper not only affirms that digital spillover caused by customer digital transformation can improve enterprise inefficient investment, but also provides a solution for alleviating the contradiction between supply and demand among enterprises. Moreover, the coordination governance effect of supply chain digital spillover is found and verified, which deepens the academic understanding of supply chain digital spillover from all walks of life. All in all, this paper has practical significance and theoretical value.

Key Words: contradiction between supply and demand;digital spillover;digital transformation;enterprise social capital;information coordination;governance of executives

猜你喜欢

现代经济信息(2016年30期)2017-03-08 04:56:19

东北财经大学学报(2016年6期)2017-02-20 22:11:28

出版广角(2016年22期)2017-01-17 17:35:58

记者摇篮(2016年10期)2016-12-10 19:56:34

中国市场(2016年37期)2016-11-12 03:39:00

出版广角(2016年15期)2016-10-18 00:12:27

出版广角(2016年11期)2016-09-29 16:19:53

出版广角(2016年10期)2016-08-09 16:44:00

科教导刊·电子版(2016年17期)2016-07-16 18:20:39

新闻世界(2016年2期)2016-05-18 08:58:21