影响企业数字化转型的关键因素研究

2024-06-25 18:59邱洋冬

重庆工商大学学报(西部论坛) 2024年3期

邱洋冬

摘 要:基于27篇重要文献筛选出企业特征、治理特征、地区特征3个维度的18项变量,采用2007—2020年沪深A股上市公司数据识别影响企业数字化转型的关键因素,分析表明:总体上看,影响企业数字化转型最为关键的5个因素依次为企业规模、企业年龄、经济发展水平、数字基础设施、专利存量;企业特征维度的关键因素为企业规模、年龄和专利存量,治理特征维度的关键因素为董事会规模、股权集中度和拥有IT背景高管,地区特征维度的关键因素为经济发展水平和数字基础设施。不同类型企业数字化转型的关键影响因素存在异质性:数字化水平较低企业受企业年龄、市场化和经济发展水平的影响更大,数字化水平较高企业受专利存量的影响更大;非高新技术企业受数字基础设施的影响更大,高新技术企业受市场化水平和专利存量的影响更大;管理者目光长远企业受经济发展水平的影响更大,管理者短视主义企业受市场化水平的影响更大;国有企业受市场化和经济发展水平的影响更大,非国有企业受企业规模和年龄的影响更大;中心区企业受企业年龄的影响更大,非中心区企业受数字基础设施和专利存量的影响更大。因此,加快企业数字化转型的着力点应放在助推企业做大做强、支持中小及新建企业、推进数字基础设施建设、深化市场化改革、促进企业创新等方面。

关键词:数字化转型;贡献度;企业规模;数字基础设施;企业年龄;专利存量;地区经济水平

中图分类号:F270.7;F273.1 文献标志码:A 文章编号:1674-8131()0-0074-21

一、引言

党的二十大报告明确提出,要加快发展数字经济,促进数字经济和实体经济深度融合,打造具有国际竞争力的数字产业集群。企业是经济发展的核心主体,企业数字化转型是加快发展数字经济的关键。然而,在企业数字化转型的实践过程中,仍然存在“不愿转、不敢转、不会转”的三不转问题,部分传统制造业企业缺乏数字化转型升级的内生动力,这一问题在中小企业中尤为明显。因此,有必要深入研究影响企业数字化转型的各种因素,并识别出关键因素,从而有针对性地促进企业数字化转型。

目前,关于企业数字化转型的研究主要集中在以下四个方面:一是数字化转型的理论逻辑与战略要义。数字化转型是转变发展方式、提升产业效率的重要途径,其核心支撑在于数字技术的研发与运用,根本抓手在于创新驱动(吕铁,2019;肖旭 等,2019;祝合良 等,2021)[1-3]。二是数字化转型的宏观经济效应。大量文献就数字化转型对经济高质量发展(Singhal et al.,2018)[4]、经济地理格局(安同良 等,2020)[5]等的影响进行了探讨,认为数字化转型对地区经济发展具有重要影响,正不断重塑国家经济地理格局。三是数字化转型的微观经济效应。“信息技术生产率悖论”与“数字化悖论”在学界引起了广泛的讨论,关于数字化转型与生产率之间关系的研究普遍认为数字转型有助于提升企业生产率(何小钢 等,2019;赵宸宇 等,2021;Guo et al.,2023)[6-8];还有大量文献关注数字化转型对企业绩效、企业创新和资本市场表现、绿色化转型等的影响(Ritter et al.,2020;吴非 等,2021;李金昌 等,2023)[9-11],认为数字化转型对企业发展起到了关键作用。四是企业数字化转型的动力机制与驱动因素。一些文献探讨了政府行为、经济政策不确定性、行业竞争、治理结构等对企业数字化转型的影响(Verhoef et al.,2021;余典范 等,2022;祝树金 等,2023;王超 等,2023;孙伟增 等,2023)[12-16]。

综合来看,目前学术界对于企业数字化转型的重要性与必要性已经达成了基本共识,但是关于企业数字化转型的影响机制研究仍然较为薄弱,而且,不同文献的研究结论也不尽相同,其政策启示更是见仁见智。从逻辑上讲,影响企业数字化转型的因素有很多,但各个因素的影响程度(相对重要性)存在显著差异。那么,在众多影响因素中,究竟哪些因素是影响企业数字化转型的关键因素?对于不同类型的企业,关键因素是否有所不同?现有研究没有对此进行回答。有鉴于此,本文首先基于经济管理类重要CSSCI期刊发表的27篇有关数字化转型影响因素的实证文献,梳理出可能影响企业数字化转型的主要影响因素;然后借鉴冯根福等(2021)[17]的方法,在Sterck(2019)[18]的经济重要性指标基础上构建测度各影响因素相对重要性的贡献度指标,进而采用沪深A股上市公司2007—2020年的数据,识别影响企业数字化转型的关键因素,并通过异质性分析进一步检验不同类型企业数字化转型的关键影响因素是否存在差异。

相较于已有文献,本文的边际贡献主要在于:一是从企业数字化转型的关键影响因素识别角度拓展了数字化转型领域的研究,有助于深入认识数字化转型的前端驱动因素。二是在研究方法上,构建了能够测度各个变量相对贡献度的指标,将其运用于企业数字化转型关键影响因素的识别,拓展了相对贡献度指标的应用场景;同时,将影响因素划分为不同的维度(企业特征、治理特征、地区特征),通过多维分析进一步识别了不同维度的关键影响因素。三是从企业的数字化水平、技术属性、高管特性、产权性质以及所处地区等方面考察了在不同类型企业数字化转型关键影响因素的异质性,有助于正确把握不同类型企业推进数字化转型的关键点,为进一步通过改善企业的内部治理环境和外部发展条件来促进企业数字化转型提供了经验借鉴和路径启示。

二、研究方法

1.基于文献分析的企业数字化转型影响因素筛选

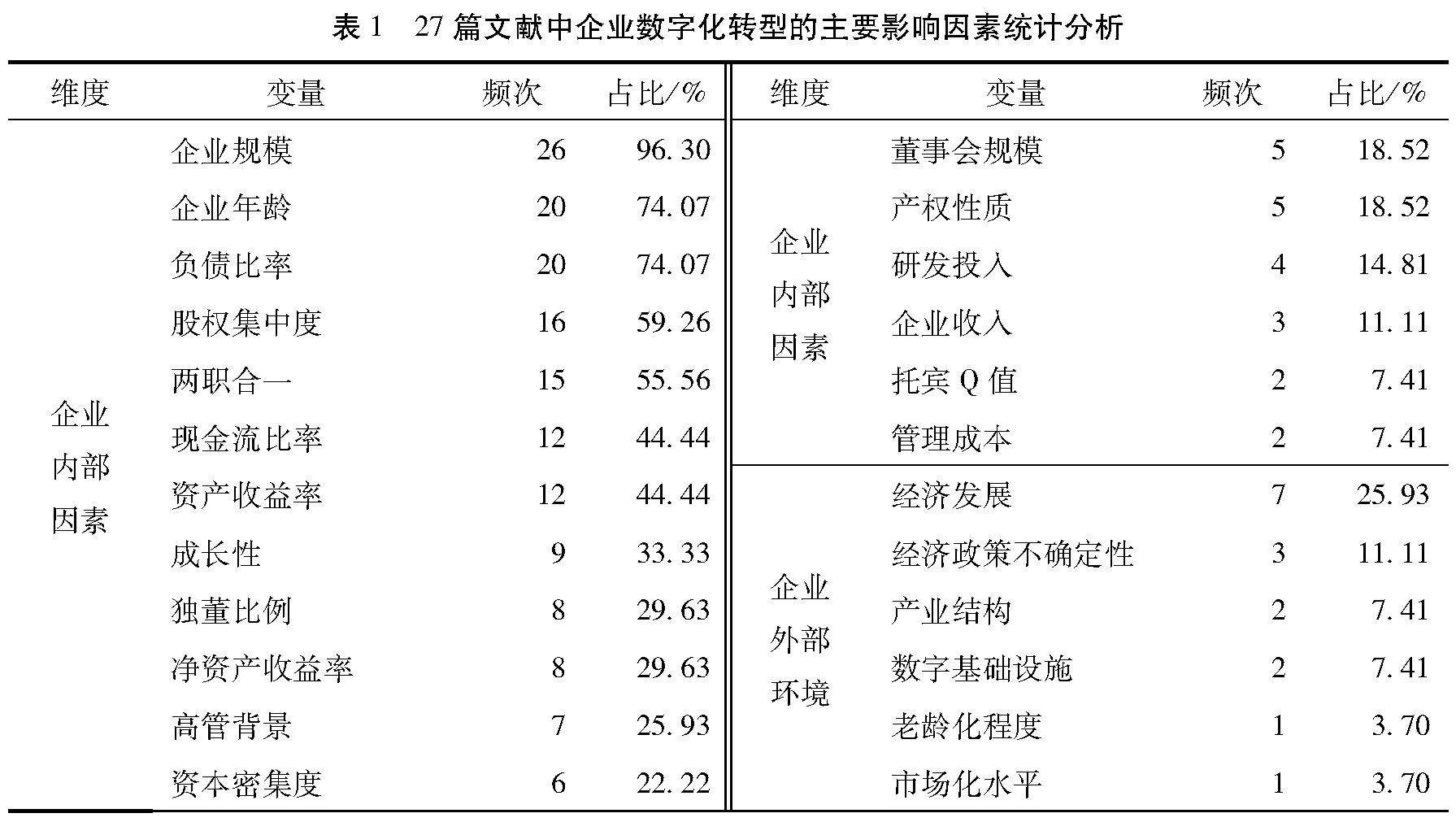

中国信息通信研究院发布的《2023年企业数字化转型技术发展趋势研究报告》指出,在大数据、移动互联网、云计算、物联网、区块链等新一代信息技术驱动下,企业商业模式、组织模式、管理模式都在迅速地进行数字化转型,数字化转型是社会生产力和生产关系的升级。近年来,国内学者对数字化转型的关注度日益高涨,有关数字化转型的文献层出不穷。截至2024年2月,在中文经管类权威期刊发表的关于数字化转型的文章中,探讨数字化转型经济效应的文献占比超过70%,而探究企业数字化转型影响因素的文献相对较少。本文基于中国经济管理类重要CSSCI期刊发表的27篇有关企业数字化转型影响因素的实证文献 27篇文献来自《经济研究》《管理世界》《中国工业经济》《数量经济技术经济研究》《会计研究》《经济学家》《财经研究》《经济学动态》《经济管理》《中国软科学》,《中国社会科学》《金融研究》《世界经济》《财贸经济》《南开管理评论》等重要期刊在笔者检索时尚未刊登关于数字化转型影响因素的实证文献。 ,梳理出影响企业数字化转型的因素主要包括企业规模、企业年龄、负债比率、两职合一等(详见表1)。当然,企业数字化转型的影响因素不限于此,还包括服务业平台企业的网络能力、家族企业代际传承、金融科技、自由贸易试验区政策、审计师是否来自四大会计师事务所、企业到邻近高铁站点的距离、数字化监管、减税激励、知识产权行政保护以及企业客户关系等(任晓怡 等,2022;阳镇 等,2023;向海凌 等,2023;甄红线 等,2023;杜勇 等,2023;蔡宏波 等,2023;柳学信 等,2024;张文文 等,2024)[19-26]。

考虑到模型不可能将所有影响因素纳入其中,本文按照以下标准对涉及的影响因素进行了筛选:一是27篇文献中提及次数超过5次的企业内部因素变量,部分存在含义重复的变量仅选择其中一个变量;二是其他可能影响企业数字化转型的企业特征变量,比如企业的专利存量是影响企业数字化转型的重要因素,虽上述文献未涉及,但仍然需要考虑进去;三是对企业数字化转型影响较大的地区环境变量。最终筛选出18个变量(详见表2),为便于从不同维度考察影响企业数字化转型的关键变量,将18个变量划分为企业特征、治理特征和地区特征3个维度,具体如下:

(1)企业特征维度的影响因素(9个)。一是“企业规模”。现有研究普遍认为企业规模是影响企业数字化转型的重要因素(李云鹤 等,2022;李思飞 等,2023)[27-28]。二是“企业年龄”。企业年龄一定程度上反映了企业在生命周期中所处的位置,根据企业生命周期理论,随着企业成长,企业在资源获取、抗风险能力等方面的优势将不断增强(刘诗源 等,2020)[29]。因此,随着企业年龄的增长,企业数字化转型的需求、动力与基础也将不断提升(何轩 等,2023)[30]。三是“负债比率”。随着企业财务杠杆的加大,企业偿债压力增加,进行高投入、高风险的数字化转型的动机将变弱(童盼 等,2005)[31]。四是“资产收益率”“资本密集度”“成长性”。当企业的收益率提高、资本密集度加大、成长性增强时,企业可用于数字技术研发与数字平台搭建等方面的资金增加,数字化转型的积极性以及数字化转型的能力也将增强(毛宁 等,2022;张志元 等,2022;李逸飞 等,2023)[32-34]。五是“现金流比率”。现金持有可能诱发更高的代理成本,降低企业的资源配置效率,进而影响企业数字化转型(王海 等,2023)[35]。六是“产权性质”。不同产权性质企业数字化转型的条件及对数字化转型的认识不一,相比于国有企业,非国有企业的数字化转型动机可能更强(吴育辉 等,2022)[36]。七是“专利存量”。专利存量反映了企业知识与技术的沉淀与积累,专利越多的企业越容易吸收和融合外部知识,形成新的可应用知识(Cohen et al.,1990;Podolny et al.,1996)[37-38],对于数字技术创新具有重要的促进作用。

(2)治理特征维度的影响因素(6个)。一是“股权集中度”。当股权集中度过高时,企业内部很难形成有效的制衡机制,不利于企业数字化转型(李逸飞 等,2023;张玉娟 等,2018)[34][39]。二是“两职合一”。两职合一有助于提升决策效率,加快企业数字化转型战略的制定与推进(吴育辉 等,2022)[36]。三是董事会特征,包括“独董比例”和“董事会规模”。董事会规模和独立董事规模越大,企业内部决策的科学性越高,公司治理结构越完善,越有利于企业的数字化转型(毛宁 等,2022)[32]。四是高管特征,包括“三大背景高管”和“IT背景高管”。三大背景是指研发、生产、市场,拥有研发、生产、市场和IT背景的高管在企业发展战略选择上可能更加倾向于数字化转型(汤萱 等,2022;刘锡禄 等,2023;余汉 等,2023)[40-42]。

(3)地区特征维度的影响因素(3个)。一是“市场化水平”,二是“数字基础设施”,三是“经济发展水平”。市场化是激励企业数字化转型的机制保障,数字基础设施是企业数字化转型的底部内核与重要基础(王海 等,2023;范合君 等,2023;陈元 等,2023)[35][43-44];而经济发展水平较高的地区在财政金融支持、要素集聚以及平台支撑等方面均具有较强优势,这些优势将会对企业数字化转型产生积极影响(陈庆江 等,2022)[45]。

2.计量模型构建

为缓解异方差和自相关问题对模型估计结果的影响,借鉴冯根福等(2021)[17]的研究,本文采用基于Driscoll-Kraay标准误的面板固定效应模型作为基准模型,具体设定如下:

其中,i表示企业,t表示年份,j表示影响因素,γi代表企业固定效应,ηi代表年份固定效应,εit为随机干扰项。被解释变量(Digitizing)“数字化转型”为企业数字化转型程度,参考现有文献的常用测度方法,采用样本企业年报中数字化特征词(包括人工智能技术、区块链技术、云计算技术、大数据技术、数字技术应用5个维度)词频的自然对数值来衡量。图1为本文计算的“数字化转型”指标在不同年份的分布密度图,从中可以发现样本企业的数字化转型程度整体上呈上升趋势,同时也有更多的企业进行了数字化转型。此外,为了排除变量测度对回归结果的影响,考虑到数字技术创新是企业数字化转型的关键技术支撑,数字专利能够较好地反映企业的数字化转型水平(Bharadwaj et al.,2013;黄勃 等,2023)[46-47],在稳健性检验中采用反映数字技术创新的数字专利指标来衡量企业数字化转型程度。解释变量(factor)包括上述企业特征、治理特征、地区特征3个维度的18个变量,具体测算方法见表2。

3.贡献度指标测度

参考冯根福等(2021)[17]的方法,本文构建各解释变量的贡献度指标MQ:

其中factorj表示第j个影响因素,pj为第j个影响因素的系数p值,p0为临界值,在基准回归中p0采用10%的显著性水平,同时也将显著性阈值更改为1%、2.5%、5%、7.5%后分别进行了测算。MQ为变量的贡献度指标,当变量的系数p值小于或等于初始设定阈值p0时,则该变量的贡献度指标MQ等于其水平贡献度视角下的重要性指标QS和方差贡献度视角下的重要性指标QV的加权值;当变量的系数p值大于初始设定阈值p0时,则认为该变量的贡献度指标MQ为0。参考Holgersson等(2014)[48]和冯根福等(2021)[17]的方法,计算QS和QV,具体公式如下:

其中meanj为影响因素j的均值,Ω为所有显著变量的集合。

4.样本与数据说明

本文选取沪深A股上市公司为研究样本,样本期间为2007—2020年,遵循研究惯例,剔除ST与PT异常样本、金融保险类样本以及主要变量缺失的样本,并且对连续变量进行1%和99%分位的缩尾处理。基础数据来源于CSMAR数据库以及《中国统计年鉴》,地区市场化指数来源于《中国分省份市场化指数报告(2021)》(王小鲁 等,2021)[49],稳健性检验中的专利数据来源于incoPat专利数据库。表2报告了主要变量的描述性统计结果,从表中可以发现,被解释变量“数字化转型”的均值为1.112,标准差为1.340,结果与吴非等(2021)[10]的研究较为接近,不同企业的数字化转型程度差异较大。

三、实证结果分析

1.基准回归与关键因素识别

表3的Panel A报告了逐步加入企业特征变量、治理特征变量以及地区特征变量的基准模型估计结果。从估计结果来看,“企业规模”“企业年龄”“成长性”“专利存量”“董事会规模”“三大背景高管”“IT背景高管”“数字基础设施”“经济发展水平”的估计系数至少在10%的显著性水平下为正,“现金流比率”和“股权集中度”的估计系数在1%的显著性水平下为负,其他变量的估计系数不显著,表明企业的规模增长、年龄增加、成长性提高、专利存量增加、董事会规模扩大、三大背景及IT背景高管占比提高对其数字化转型具有显著的正向影响,而现金流比率和股权集中度提高则不利于企业数字化转型,上述结果与李逸飞等(2023)[34]、吴育辉等(2022)[36]的分析结论类似;此外,企业所在地区经济发展水平提高和数字基础设施完善也会显著促进企业数字化转型。

进一步测算各变量的贡献度(见表3的Panel B)。基于10%显著性阈值的测算结果显示,对企业数字化转型有显著影响变量的贡献度从大到小依次为:“企业规模”“企业年龄”“经济发展水平”“数字基础设施”“专利存量”“董事会规模”“股权集中度”“IT背景高管”“三大背景高管”“成长性”“现金流比率”。可见,影响企业数字化转型最为关键的5个因素分布在企业特征和地区特征维度,即企业的规模、年龄、专利存量和地区的经济发展水平、数字基础设施水平。在1%、2.5%、5%、7.5%的显著性阈值下,除了“经济发展水平”未通过1%的显著性检验、“成长性”未通过显著性检验外,其余变量的贡献度测算结果为未发生显著改变。后文的分析均基于10%显著性阈值的测算结果,所做测算也均采用10%的显著性阈值。

分维度来看,在企业特征维度,影响企业数字化转型的关键因素为企业规模(24.359%)、企业年龄(10.637%)和专利存量(1.248%)。其中企业规模对企业数字化转型的影响程度最大,该结论与国家知识产权局发布的《中国专利调查报告2022》相契合,该调查发现,规模越大的企业开展数字化转型的比例越高,数字化转型的程度也越高。对于小规模企业而言,较难通过规模效应来降本增效,高投入的数字化转型可能在短期内并不能带来相应的收益,从而抑制了其数字化转型。相比于小规模企业,大规模企业在风险承担、资源获取以及组织架构等方面具有较大优势,而这些优势恰是企业数字化转型的重要基础,特别是数字技术的研发以及数字化平台的构建等都高度依赖于资本和人才要素的投入。因此,无论是基于熊彼特假说(Schumpeter,1942)[50],还是基于资源基础理论(Barney,1991)[51],企业规模都是影响企业数字化转型的关键因素。企业年龄与其发展阶段相关,随着年龄增长,企业不断发展壮大,在资源获取、抗风险能力等方面的优势不断增强(刘诗源 等,2020)[29],同时进一步的发展也需要其通过转型升级来保持竞争优势,因而数字化转型的基础、能力和动力也不断提升。专利存量反映了企业知识和技术的沉淀与积累,专利存量的增加会显著提高企业的技术研发、吸收、应用能力和水平,而数字技术创新和转化是企业实现数字化转型的关键技术支撑(Bharadwaj et al.,2013;陶锋 等,2023)[46][52]。

在治理特征维度,影响企业数字化转型的关键因素为董事会规模(0.569%)、股权集中度(0.181%)和拥有IT背景高管(0.102%)。虽然这些企业治理维度的因素对企业数字化转型的影响显著,但相比企业特征和地区特征维度的关键影响因素,其贡献度相对较低,从总体上看还不是影响企业数字化转型的关键因素。

在地区特征维度,影响企业数字化转型的关键因素为地区经济发展水平(7.205%)和数字基础设施水平(4.119%),且这两个影响因素的MQ指标数值均较高,说明企业所在地区的经济发展和数字基础设施完善对企业数字化转型的促进作用较强。经济发展水平较高的地区在财政金融支持、要素集聚以及平台支撑等方面均具有较强优势,这些优势会对区域内企业的数字化转型产生积极影响。企业进行数字化转型,不仅需要自身数字技术的支持,还需要所在地区的数字基础设施提供相应的基础条件和保障,因而数字基础设施的完善是企业数字化转型的底部支撑(王海 等,2023)[35]。与传统基础设施类似,数字基础设施建设同样具有高投入、慢回报等特征,这就要求政府在数字基础设施建设过程中更加积极作为。

综上所述,以企业规模、年龄、专利存量为代表的企业特征和以经济发展水平、数字基础设施水平为代表的地区特征,是影响企业数字化转型的内外部关键因素。

2.稳健性检验

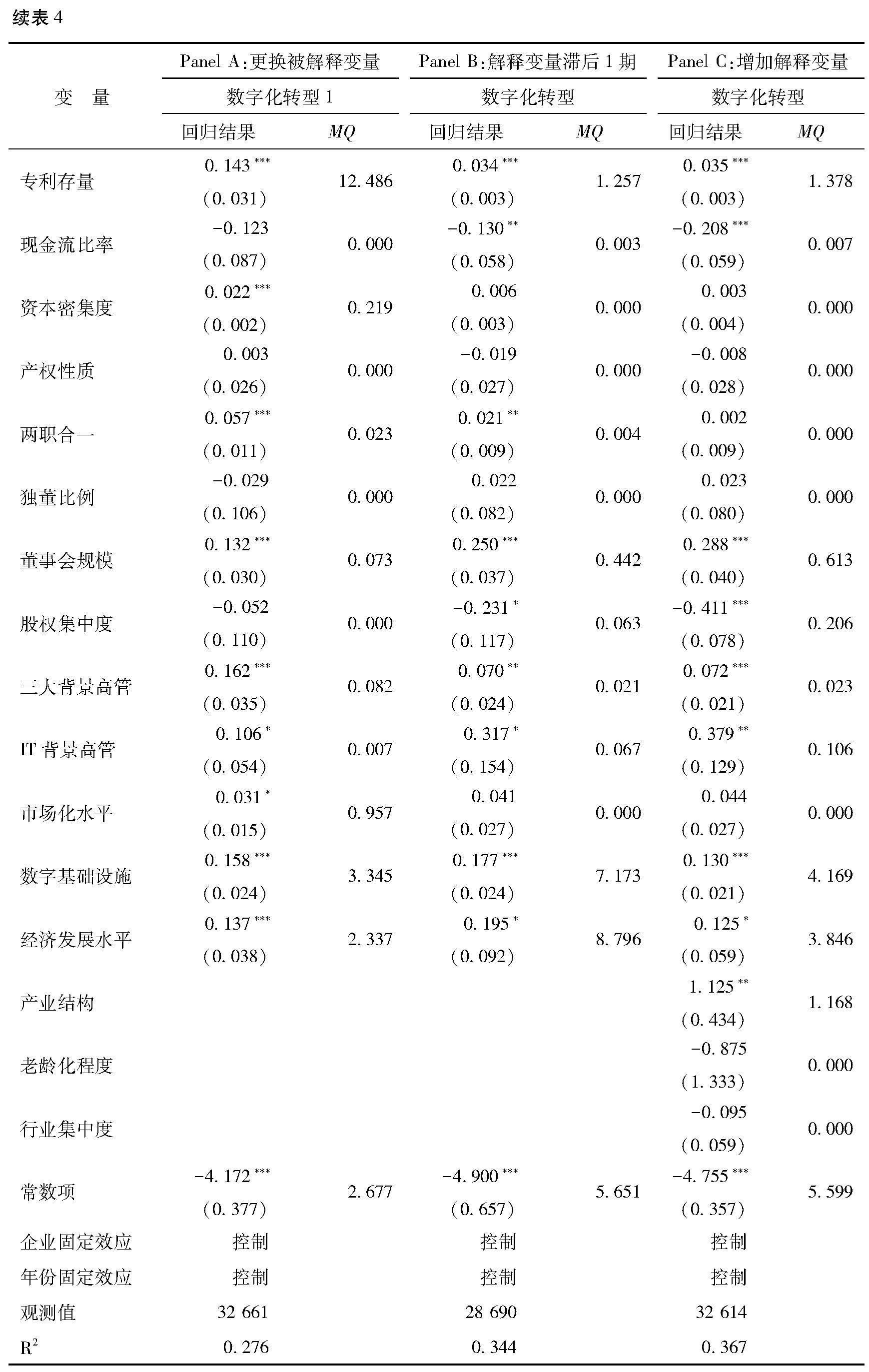

(1)更换被解释变量。根据国家知识产权局办公室发布的《数字经济核心产业分类与国际专利分类参照关系表(2023)》,基于国际专利分类号对数字发明专利与数字实用新型专利进行识别,进而采用样本企业数字发明专利和数字实用新型专利授权数量加一的自然对数值(“数字化转型1”)来衡量数字化转型程度,以其为被解释变量,重新进行模型检验和贡献度测算,结果见表4的Panel A。在企业特征维度,影响企业数字化转型的关键因素仍然为企业规模、企业年龄和专利存量,不同的是专利存量的作用更加凸显,而企业年龄的作用变得相对较弱;在治理特征维度,各变量的贡献度仍然较低;在地区特征维度,影响企业数字化转型的关键因素仍然为经济发展水平和数字基础设施水平,其MQ指标数值仍然均较高。

(2)解释变量滞后处理。考虑到解释变量对企业数字化转型的影响可能存在一定的滞后性,将解释变量进行滞后一期处理,检验结果见4的Panel B。贡献度最高的5个变量依次为“企业规模”“经济发展水平”“企业年龄”“数字基础设施”“专利存量”,与基准模型一致,只是“经济发展水平”与“企业年龄”的顺序交换。

(3)增加解释变量。在研究企业数字化转型的影响因素时,一些文献还控制了产业结构、老龄化与行业竞争等因素的干扰(王海 等,2023;夏常源 等,2022)[35][53]。因此,本文在基准模型的基础上增加“产业结构”(第三产业占GDP的比重)、“老龄化程度”(65岁及以上人口比重)、“行业集中度”(所在行业的HHI指数)三个解释变量,以进一步控制地区与行业层面的因素,检验结果见表4的Panel C。与基准模型相比,在增加解释变量后,各变量的估计系数与显著性未发生实质性变化,贡献度最高的5个变量依次为“企业规模”“企业年龄”“数字基础设施”“经济发展水平”“专利存量”,变量与基准模型保持一致,只是“数字基础设施”与“经济发展水平”的顺序交换。

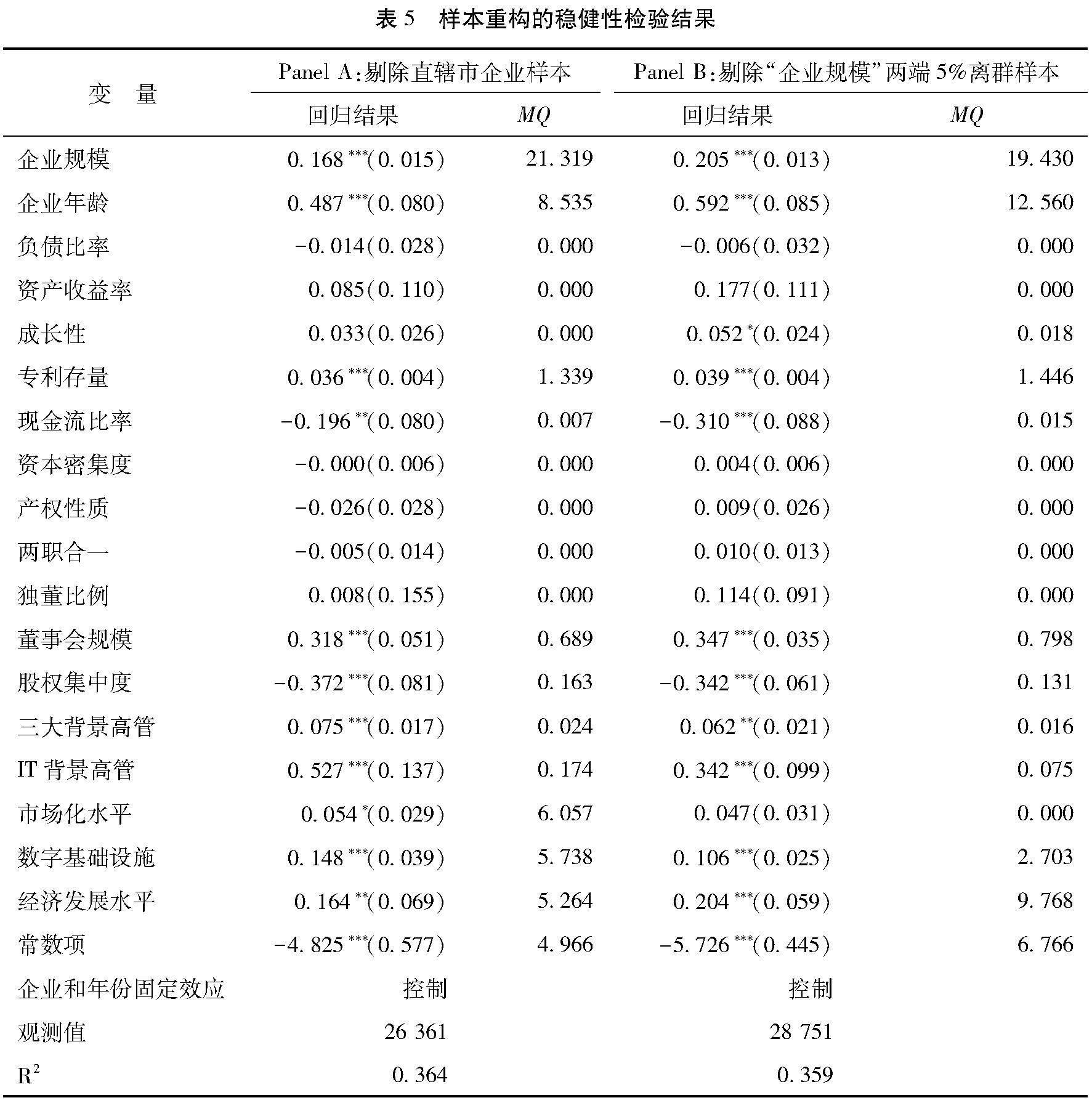

(4)剔除直辖市企业样本。考虑到相比其他地区,直辖市在政治、经济、社会环境等方面具有较大的特殊性(吴非 等,2021)[10],剔除直辖市企业样本后重新进行检验,结果见表5的Panel A。不仅各变量的估计系数与显著性未发生实质性变化,而且各变量的贡献度也未发生实质性变化,企业的规模、年龄、专利存量以及地区的经济发展水平和数字基础设施水平仍然是影响企业数字化转型的关键因素。不同的是,“市场化水平”的估计系数显著为正,贡献度达到6.057%(位居第三),这也说明,在排除直辖市的影响后,地区市场化水平的提高对企业数字化转型具有重要的促进作用。

(5)剔除企业规模两端5%离群样本。在基准回归中,影响企业数字化转型的最关键因素为企业规模,这可能是由于样本中同时存在超大规模企业与小规模企业导致的,因此,参考冯根福等(2021)[17]的方法,对企业规模两端5%的离群样本进行剔除,检验结果见表5的Panel B。与基准模型相比,各变量的估计系数与显著性及贡献度未发生实质性变化,贡献度最高的5个变量依次为“企业规模”“企业年龄”“经济发展水平”“数字基础设施”“专利存量”,也与基准模型一致。此外,本文还借鉴Wang et al.(2019)[54]的方法,剔除企业规模两端10%的离群样本后进行了检验,结论仍然保持稳健。

综合上述稳健性检验结果,可以认为本文基准模型的分析结果是稳健的。总体上看,影响企业数字化转型的关键内部因素是企业规模、企业年龄、专利存量,关键内外部因素是地区经济发展和数字基础设施水平。

四、进一步分析:异质性探讨

对于不同类型企业而言,影响企业数字化转型的关键因素可能不同。为了检验不同类型企业的数字化转型关键影响因素是否存在差异,本文进一步采用分样本回归的方法,从企业的数字化水平、技术属性、高管战略眼光、产权性质、所处地区等方面进行异质性分析。

1.数字化水平异质性

数字化转型是一个长期持续的过程,而且各企业的转型进程存在显著差异,在不同的数字化水平下,影响数字化转型的关键因素可能有所差异。参考张文文和景维民(2024)[26]的方法,本文根据“数字化转型”的均值将样本企业划分为“数字化水平较高企业”和“数字化水平较低企业”两组,分别进行检验,结果见表6的Panel A。在“数字化水平较低企业”组,贡献度排前五的变量依次为“企业年龄”“市场化水平”“经济发展水平”“数字基础设施”“企业规模”;而在“数字化水平较高企业”组,贡献度排前五的变量依次为“企业规模”“专利存量”“数字基础设施”“企业年龄”“市场化水平”。相较而言,数字化水平较低企业的数字化转型受企业年龄、地区市场化和经济发展水平的影响更大,而数字化水平较高企业的数字化转型受企业专利存量的影响更大。这表明,当企业的数字化水平较低时,随着年龄的增长,一方面资源要素不断积累,另一方面竞争压力不断加大,数字化转型的内生动力和能力也不断增强,此时市场化机制的完善及地区经济规模的增长有助于提高资源配置效率,进而对企业数字化转型产生重要的促进作用(Verhoef et al.,2021;戴魁早 等,2013)[12][55];当企业的数字化水平较高时,进一步的数字化转型需要有更多更为先进的数字技术支撑,此时专利存量对企业数字化转型的促进作用得以凸显。

2.技术属性异质性

不同企业的技术先进程度以及对技术进步的依赖程度具有显著差异,这可能导致影响数字化转型的关键因素有所不同。特别是高新技术企业具有知识密集、技术密集、竞争激烈等特征(顾夏铭 等,2018)[56],其发展对技术突破和产品创新有着更高的要求,会更倾向于通过数字化转型来提高研发和生产效率(毛宁 等,2022)[32]。本文根据企业资质认定情况,将样本企业划分为“高新技术企业”和“非高新技术企业”两组,分别进行检验,结果见表6的Panel B。在“非高新技术企业”组,贡献度排前五的变量依次为“企业规模”“数字基础设施”“经济发展水平”“企业年龄”“股权集中度”;而在“高新技术企业”组,贡献度排前五的变量依次为“企业规模”“企业年龄”“经济发展水平”“市场化水平”“专利存量”。相较而言,非高新技术企业的数字化转型受地区数字基础设施水平的影响更大,而高新技术企业受地区市场化水平和专利存量的影响更大。

3.高管战略眼光异质性

数字时代最大的挑战不在数字化本身,而在于依然用传统的思维管理企业(余典范,2021)[57]。管理者是企业的掌舵人,管理者的特质可能直接或间接影响企业的战略决策。根据高层梯队理论,管理者的特质会影响企业的战略选择与目标行为(Hambrick et al.,1984)[58]。因此,高管特质的不同,也可能导致影响企业数字化转型的关键因素有所不同。本文借鉴胡楠等(2021)[59]的方法,采用“短期视域”词频占MD&A总词频的比例来衡量企业高管的短视主义程度,并根据其中位数将样本企业划分“管理者目光长远”和“管理者短视主义”两组,分别进行检验,结果见表7的Panel A。在“管理者目光长远”组,贡献度排前五的变量依次为“企业规模”“企业年龄”“经济发展水平”“数字基础设施”“专利存量”;而在“管理者短视主义”组,贡献度排前五的变量依次为“企业规模”“数字基础设施”“市场化水平”“企业年龄”“专利存量”。相较而言,管理者目光长远企业的数字化转型受地区经济发展水平的影响更大,而管理者短视主义企业的数字化转型受地区市场化水平的影响更大。

4.产权性质异质性

将样本企业划分为“国有企业”和“非国有企业”两组,分组检验的结果见表7的Panel B。在“国有企业”组,贡献度排前五的变量依次为“市场化水平”“经济发展水平”“企业规模”“数字基础设施”“企业年龄”;而在“非国有企业”组,贡献度排前五的变量依次为“企业规模”“企业年龄”“经济发展水平”“数字基础设施”“专利存量”(与全样本回归结果一致)。可见,相对来讲,国有企业数字化转型更多地受到外部环境(市场化和经济发展水平)的影响,而非国有企业数字化转型更多地取决于其自身发展状况(企业规模和年龄)。作为国民经济与社会稳定的重要支柱,国有企业具有先天的资源优势与政策优势,在获取财政扶持、政策倾斜方面较非国有企业更为便利(Tong et al.,2014;陶锋 等,2017)[60-61],同时国有企业也需要承担更多的社会责任以及服务国家发展战略的任务(林毅夫 等,2004)[62],因此,国有企业存在逃离竞争效应(Escape-competition Effect)。竞争压力较小抑制了国有企业的数字化转型,而地区市场化水平的提高改善了市场竞争环境,经济主体间的竞争更加公平有序,竞争压力的增大则会促进国有企业更加积极地进行数字化转型。所以,持续推进市场化改革,积极营造公平竞争的市场环境,对于促进国有企业数字化转型具有至关重要的作用。

5.地区异质性

不同的地区具有不同的资源、技术、经济特征,影响企业数字化转型的关键因素也可能有所差异。本文将直辖市、副省级城市和省会城市归为中心地区,其他城市归为非中心地区,进而将样本企业划分为“中心区企业”和“非中心区企业”两组,分组检验的结果见表8。在“中心区企业”组,贡献度排前五的变量依次为“企业规模”“企业年龄”“经济发展水平”“数字基础设施”“董事会规模”,而在“非中心区企业”组,贡献度排前五的变量依次为“企业规模”“数字基础设施”“经济发展水平”“专利存量”“企业年龄”。相较而言,中心区企业的数字化转型受企业年龄的影响更大,而非中心区企业受数字基础设施和专利存量的影响更大。因此,对于非中心区而言,激励企业技术创新和加强数字基础设施建设是推动企业数字化转型的重要抓手。

五、结论与启示

本文基于经济管理类重要CSSCI期刊发表的27篇关于企业数字化转型影响因素的实证文献,筛选出企业特征、治理特征、地区特征3个维度的18项变量,进而采用沪深A股上市公司2007—2020年的数据识别影响企业数字化转型的关键因素,并进行异质性分析,结果发现:(1)总体上看,有11个变量对企业数字化转型具有显著影响,其中最为关键的5个因素依次为企业规模、企业年龄、地区经济发展水平、地区数字基础设施水平、企业专利存量;(2)分维度来看,在企业特征维度影响企业数字化转型的关键因素为企业的规模、年龄和专利存量;在治理特征维度,影响企业数字化转型的关键因素为董事会规模、股权集中度和拥有IT背景的高管;在地区特征维度,影响企业数字化转型的关键因素为经济发展水平和数字基础设施水平。(3)对于不同类型的企业,影响数字化转型的关键因素存在异质性,主要表现为:企业年龄、地区市场化和经济发展水平对数字化水平较低企业数字化转型的影响更为关键,而企业专利存量对数字化水平较高企业数字化转型的影响更为关键;地区数字基础设施水平对非高新技术企业数字化转型的影响更为关键,而地区市场化水平和企业专利存量对高新技术企业数字化转型的影响更为关键;地区经济发展水平对管理者目光长远企业数字化转型的影响更为关键,而地区市场化水平对管理者短视主义企业数字化转型的影响更为显著;地区市场化和经济发展水平对国有企业数字化转型的影响更为关键,而企业规模和年龄对非国有企业数字化转型的影响更为关键;企业年龄对中心区企业数字化转型的影响更为关键,而地区数字基础设施水平和企业专利存量对非中心区企业数字化转型的影响更为关键。

本文研究结论具有以下启示:第一,营造良好的企业成长生态,助推企业做大做强,提升企业数字化转型的能力和动力。企业规模是影响企业数字化转型的关键因素,但是当前我国企业平均规模仍然较小,大企业数量偏少(王永进 等,2017)[63]。一要营造公平竞争的市场环境,公平竞争不仅有助于激励或者倒逼大企业不断革新,而且有利于大量中小企业获得更多的市场机会,助推企业做大做强。二要大力扶持中小企业,统筹实施系统化的中小企业发展促进政策和措施,不仅包括技术、资金、人才、土地等要素供给,也包括平台构建、营商环境等环境支撑。第二,更加重视和支持中小企业及新建企业的数字化转型。中小企业和新建企业的数字化转型能力和风险承担能力较弱,面临较大的转型约束,应有针对性地激励和帮助其数字化转型。一要通过财税政策降低中小企业和新建企业数字化转型的成本,提升其数字化转型的动力。二要搜集中小企业和新建企业数字化转型的诉求和技术难题,并积极为其提供帮助。三要支持专业服务商为中小企业和新建企业定制数字化方案,并鼓励龙头企业或者产业链链主企业带动其进行数字化转型。第三,各地区应进一步推进数字基础设施建设,强化企业数字化转型的基础支撑。数字基础设施水平是影响企业数字化转型的关键因素,尤其是对于非中心地区企业而言。各地政府在发展规划制定过程中要注重数字基础设施的建设,加大资金投入和政策倾斜。第四,积极推进市场化改革,营造公平竞争的市场环境,改善企业数字化转型的环境条件。对于数字化水平较低企业、国有企业及管理者短视主义企业而言,地区市场化水平是影响数字化转型的关键因素,而且市场化改革有助于弱化企业之间的数字鸿沟。要通过构建公平竞争的市场环境激励或倒逼企业数字化转型,充分发挥市场竞争机制的数字化转型激励效应。第五,激励企业技术创新,并加强创新合作,促进知识溢出和共享。企业的专利存量是影响企业数字化转型的关键因素,因而企业应积极开展研发活动,加快知识和技术积累,并加强对外技术交流和合作,有效提高自身数字化转型的能力。此外,尽管总体上看治理维度的变量不是影响企业数字化转型的关键因素,但其对企业数字化转型的影响是显著的,因此,企业应致力于改善治理结构,并积极引进具有IT背景的管理人才,从而加快数字化转型进程。

参考文献:

[1]吕铁.传统产业数字化转型的趋向与路径[J].人民论坛·学术前沿,2019(18):13-19.

[2] 肖旭,戚聿东.产业数字化转型的价值维度与理论逻辑[J].改革,2019(8):61-70.

[3] 祝合良,王春娟.“双循环”新发展格局战略背景下产业数字化转型:理论与对策[J].财贸经济,2021,42(3):14-27.

[4] SINGHAL K,FENG Q,Ganeshan R,et al. Introduction to the special issue on perspectives on big data[J]. Production and Operations Management,2018,27(9):1639-1641.

[5] 安同良,杨晨.互联网重塑中国经济地理格局:微观机制与宏观效应[J].经济研究,2020,55(2):4-19.

[6] 何小钢,梁权熙,王善骝.信息技术、劳动力结构与企业生产率——破解“信息技术生产率悖论”之谜[J].管理世界,2019,35(9):65-80.

[7] 赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021,42(7):114-129.

[8] GUO X,LI M,WANG Y,et al. Does digital transformation improve the firms performance? From the perspective of digitalization paradox and managerial myopia[J]. Journal of Business Research,2023,163:113868.

[9] Ritter T,Pedersen C L. Digitization capability and the digitalization of business models in business-to-business firms:past, present,and future[J]. Industrial Marketing Management,2020,86:180-190.

[10]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144+10.

[11]李金昌,连港慧,徐蔼婷.“双碳”愿景下企业绿色转型的破局之道——数字化驱动绿色化的实证研究[J].数量经济技术经济研究,2023,40(9):27-49.

[12]Verhoef P C,Broekhuizen T,Bart Y,et al. Digital transformation:a multidisciplinary reflection and research agenda[J]. Journal of Business Research,2021,122:889-901.

[13]余典范,王超,陈磊.政府补助、产业链协同与企业数字化[J].经济管理,2022,44(5):63-82.

[14]祝树金,申志轩,文茜,等.经济政策不确定性与企业数字化战略:效应与机制[J].数量经济技术经济研究,2023,40(05):24-45.

[15]王超,余典范,龙睿.经济政策不确定性与企业数字化——垫脚石还是绊脚石?[J].经济管理,2023,45(6):79-100.

[16]孙伟增,毛宁,兰峰,等.政策赋能、数字生态与企业数字化转型——基于国家大数据综合试验区的准自然实验[J].中国工业经济,2023(9):117-135.

[17]冯根福,郑明波,温军,等.究竟哪些因素决定了中国企业的技术创新——基于九大中文经济学权威期刊和A股上市公司数据的再实证[J].中国工业经济,2021(1):17-35.

[18]STERCK O. Stars,wars,and development[R]. SSRN Working Paper,2019.

[19]任晓怡,苏雪莎,常曦,等.中国自由贸易试验区与企业数字化转型[J].中国软科学,2022(9):130-140.

[20]阳镇,陈劲,吴海军.“拥抱”还是“拒绝”:经济政策不确定性与企业数字化转型[J].经济学家,2023(1):45-54.

[21]向海凌,丁子家,徐斯旸,等.金融科技与企业数字化转型[J].中国软科学,2023(5):207-215.

[22]甄红线,王玺,方红星.知识产权行政保护与企业数字化转型[J].经济研究,2023,58(11):62-79.

[23]杜勇,娄靖,胡红燕.供应链共同股权网络下企业数字化转型同群效应研究[J].中国工业经济,2023(4):136-155.

[24]蔡宏波,汤城建,韩金镕.减税激励、供应链溢出与数字化转型[J].经济研究,2023,58(07):156-173.

[25]柳学信,程园,孙忠娟.服务业平台企业的网络能力、数字平台能力如何促进数字化创新?——资源编排视角[J/OL].经济管理:1-23(2024-01-09). http://kns.cnki.net/kcms/detail/11.1047.F.20240108.1306.016.html.

[26]张文文,景维民.数字经济监管与企业数字化转型——基于收益和成本的权衡分析[J].数量经济技术经济研究,2024,41(1):5-24.

[27]李云鹤,蓝齐芳,吴文锋.客户公司数字化转型的供应链扩散机制研究[J].中国工业经济,2022,417(12):146-165.

[28]李思飞,李鑫,王赛,等.家族企业代际传承与数字化转型:激励还是抑制?[J].管理世界,2023,39(6):171-191.

[29]刘诗源,林志帆,冷志鹏.税收激励提高企业创新水平了吗?——基于企业生命周期理论的检验[J].经济研究,2020,55(6):105-121.

[30]何轩,肖炜诚,张映瑜,等.当家族企业面临数字化变革——基于社会情感财富和技术变迁互动视角的解释[J].财经研究,2023,49(7):153-168.

[31]童盼,陆正飞.负债融资、负债来源与企业投资行为——来自中国上市公司的经验证据[J].经济研究,2005(5):75-84+126.

[32]毛宁,孙伟增,杨运杰,等.交通基础设施建设与企业数字化转型——以中国高速铁路为例的实证研究[J].数量经济技术经济研究,2022,39(10):47-67.

[33]张志元,马永凡.危机还是契机:企业客户关系与数字化转型[J].经济管理,2022,44(11):67-88.

[34]李逸飞,曹策,楚尔鸣.地方债管理体制改革与企业数字化转型[J].经济学动态,2023(4):79-94.

[35]王海,闫卓毓,郭冠宇,等.数字基础设施政策与企业数字化转型:“赋能”还是“负能”?[J].数量经济技术经济研究,2023,40(05):5-23.

[36]吴育辉,张腾,秦利宾,等.高管信息技术背景与企业数字化转型[J].经济管理,2022,44(12):138-157.

[37]COHEN W M,LEVINTHAL D A. Absorptive capacity:a new perspective on learning and innovation[J]. Administrative Science Quarterly,1990,35(1):128-152.

[38]PODOLNY J M,Stuart T E,HANNAN M T. Networks,knowledge,and niches:competition in the worldwide semiconductor industry,1984—1991[J]. American Journal of Sociology,1996,102(3):659-689.

[39]张玉娟,汤湘希.股权结构、高管激励与企业创新——基于不同产权性质A股上市公司的数据[J].山西财经大学学报,2018,40(9):76-93.

[40]汤萱,高星,赵天齐,等.高管团队异质性与企业数字化转型[J].中国软科学,2022(10):83-98.

[41]刘锡禄,陈志军,马鹏程.信息技术背景CEO与企业数字化转型[J].中国软科学,2023(1):134-144.

[42]余汉,黄爽,宋增基.国有股权对民营企业数字化转型的影响——基于上市公司的经验证据[J].中国软科学,2023(3):140-149.

[43]范合君,吴婷,何思锦.企业数字化的产业链联动效应研究[J].中国工业经济,2023(3):115-132.

[44]陈元,贺小刚,徐世豪.家族控制与企业数字化转型[J].经济管理,2023,45(5):99-115.

[45]陈庆江,王彦萌.基于高管联结的企业数字化转型战略扩散:实现机制与边界条件[J].财经研究,2022,48(12):48-62.

[46]BHARADWAJ A,EI SAWY O A,PAVLOU P A,et al Digital business strategy:toward a next generation of insights[J].

MIS Quarterly,2013,37(2):471-482.

[47]黄勃,李海彤,刘俊岐,等.数字技术创新与中国企业高质量发展——来自企业数字专利的证据[J].经济研究,2023,58(3):97-115.

[48]HOLGERSSON H E T,NORMAN T,TAVASSOLI S. In the quest for economic significance:assessing variable importance through mean value decomposition[J]. Applied Economics Letters,2014,21(8):545-549.

[49]王小鲁,胡李鹏,樊纲.中国分省份市场化指数报告(2021)[M].北京:社会科学文献出版社,2021.

[50]SCHUMPETER J A. Capitalism,socialism and democracy[M]. NewYork:Harper & Brother Press,1942.

[51]BARNEY J. Firm resources and sustained competitive advantage[J]. Journal of Management,1991,17(1):99-120.

[52]陶锋,朱盼,邱楚芝,等.数字技术创新对企业市场价值的影响研究[J].数量经济技术经济研究,2023,40(5):68-91.

[53]夏常源,毛谢恩,余海宗.社保缴费与企业管理数字化[J].会计研究,2022,411(1):96-113.

[54]WANG Q J,FENG G F,CHEN Y E,et al. The impacts of government ideology on innovation:what are the main implications?[J]. Research Policy,2019,48(5):1232-1247.

[55]戴魁早,刘友金.市场化进程对创新效率的影响及行业差异——基于中国高技术产业的实证检验[J].财经研究,2013,39(5):4-16.

[56]顾夏铭,陈勇民,潘士远.经济政策不确定性与创新——基于我国上市公司的实证分析[J].经济研究,2018,53(2):109-123.

[57]余典范.成为数字强国:企业协同数字化破解“数字化悖论”[J].清华管理评论,2021(10):73-77.

[58]HAMBRICK D C,MASON P A . Upper echelons:the organization as a reflection of its top managers[J]. Academy of Management Review,1984,9(2):193-206.

[59]胡楠,薛付婧,王昊楠.管理者短视主义影响企业长期投资吗?——基于文本分析和机器学习[J].管理世界,2021,37(5):139-156+11+19-21.

[60]TONG T W,HE W L,HE Z L,et al. Patent regime shift and firm innovation:evidence from the second amendment to Chinas patent law [J]. Academy of Management Proceedings,2014(1):14174-14174.

[61]陶锋,胡军,李诗田,等.金融地理结构如何影响企业生产率?——兼论金融供给侧结构性改革[J].经济研究,2017,52(9):55-71.

[62]林毅夫,李志赟.政策性负担、道德风险与预算软约束[J].经济研究,2004(2):17-27.

[63]王永进,盛丹,李坤望.中国企业成长中的规模分布——基于大企业的研究[J].中国社会科学,2017(3):26-47+204-205.

Study on the Key Factors Influencing Enterprise Digital

Transformation:Contribution Analysis Based on

Multidimensional Indicators

Abstract:

Chinas economy has transitioned from a high-speed growth phase to a high-quality development phase, and accelerating industrial transformation and improving quality and efficiency have become the top priorities for achieving high-quality economic development. Compared with the strategic requirements and practical exploration of accelerating the construction of a manufacturing power and a digital China, research on digital transformation in China is still relatively lagging behind. The current focus of academic research on digital transformation is still concentrated on its macro- and micro-economic effects. There is a basic consensus on the importance and necessity of enterprise digital transformation, but research on the impact mechanism and policy design of enterprise digital transformation is still relatively weak.

This article first extracts the main factors that affect the digital transformation of enterprises based on relevant literature and theories. Then, based on the measurement method of contribution index, the relative importance of the influencing factors of enterprise digital transformation is measured to identify the key factors that determine the digital transformation of Chinese enterprises and their heterogeneity in digital foundation, region, ownership, industry, and executive characteristics. The research results show that the characteristics of enterprises represented by their size, age, and patent stock, as well as the regional environment represented by digital infrastructure and economic development, are the most critical internal and external factors determining the digital transformation of enterprises. The heterogeneity test results show that compared with companies with better digital foundations, the impact of age and marketization on the digital transformation of companies with poorer digital foundations are more critical; compared with enterprises in central areas, digital infrastructure has a more critical impact on the digital transformation of non-central enterprises; compared with non-state-owned enterprises, marketization has a more critical impact on the digital transformation of state-owned enterprises; compared with high-tech enterprises, digital infrastructure has a more critical impact on the digital transformation of non-high-tech enterprises; compared with enterprises with long-sighted executives, the impact of digital infrastructure and marketization on the digital transformation of enterprises with short-sighted executives is more crucial.

Compared with existing research, the marginal contributions of this paper are mainly reflected in three aspects: firstly, it expands the relevant research on digital transformation from the perspective of identifying key factors in enterprise digital transformation. Unlike existing research that focuses on exploring the macro and micro economic effects of digital transformation, this article focuses on the “front-end” driving factors of enterprise digital transformation and constructs contribution indicators to identify key influencing factors, which helps to expand and enrich related research on digital transformation. Secondly, research methods have constructed indicators that can measure the relative contribution of each variable. This article draws on the method of Feng Genfu et al. (2021) to improve and redesign the indicators for evaluating the relative importance of variables, applying them to the identification scenarios of key influencing factors in enterprise digital transformation. This helps to scientifically grasp the key influencing factors of enterprise digital transformation and expand the application scenarios of relative contribution indicators. The third aspect is to explore the heterogeneity of key influencing factors on the digital transformation of enterprises in different types of enterprises from several dimensions: digital foundation, location, ownership, industry, and executive characteristics. Based on the research findings, the driving mechanisms and policy designs for the digital transformation of different types of enterprises are proposed, which has important practical significance.

Key words:

digital transformation; contribution degree; enterprise scale; digital infrastructure; enterprise age; patent stock; regional economic level

猜你喜欢

水运工程(2022年7期)2022-07-29

中国核电(2021年3期)2021-08-13

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

航天工业管理(2020年4期)2020-06-16

传感器世界(2019年4期)2019-06-26

童话世界(2018年13期)2018-05-10

知识经济·中国直销(2016年10期)2016-02-27

数学年刊A辑(中文版)(2015年2期)2015-10-30

新高考·高二数学(2014年7期)2014-09-18