“报告式”教学方法在会计课程教学中的应用

2024-06-18 15:43:21任学文

现代职业教育·高职高专 2024年14期

[摘 要] 在会计学课程教学中,如何使学习者通过教学过程既能掌握会计记账方法又能理解会计交易或事项与会计报表的对应关系,这对会计报表的阅读与分析具有关键性的作用。同时,如何解决中、高级会计课程中的教学难点,也是会计学课程教学中的核心问题。通过对会计课程教学方法的反复实践验证:以“报告式”教学法与“记录式”教学法相结合能够较好地实现会计课程的教学目标。

[关 键 词] “报告式”教学法;会计课程;“记录式”教学法

[中图分类号] G712 [文献标志码] A [文章编号] 2096-0603(2024)14-0073-03

一、会计课程教学方法的困惑

会计课程教学方法长期以来都是应用会计分录表达交易或事项,并作为会计教学的唯一方法。这种使用了多年的传统会计分录即“记录式”的教学方法,其弊端是忽略了会计核算目的是“报告”。同时,由于侧重于“记录”过程教学,它割裂了交易或事项与会计报告之间的直接对应关系,弱化了学习者对会计报表数据的解读、分析与应用能力。

随着信息处理技术的不断发展,会计软件的普及应用,会计的“记录”功能已被“输入”功能逐渐取代。这样就使“记录式”教学方法教学应用效果大大削弱,应用价值大大降低。因此,迫切需要一种与现代信息技术相对应,同时又便于理解和使用的方法应用于会计学的教学实践中。通过实践探索,结合应用“报告式”教学方法可以解决会计课程中强记录、弱报告的突出问题。

二、“报告式”教学法在中、高级财务会计课程中的案例应用

会计学课程是一个从初级到中级再到高级的循序渐进的会计知识与业务递增教学体系。在会计学课程体系架构上,从会计确认、计量、记录、报告的视角看,基础会计经济业务是依个别企业主要的筹资、投资、营运(供、产、销)业务流程设计。“报告式”教学法在基础会计课程的应用已发表(任学文,2019)。按照会计学课程教材编排,中级财务会计经济业务是依个别企业资产负债表和利润表中会计要素排序进行业务流程设计;高级财务会计经济业务主要是依合并企业、合并报表、衍生工具、外币折算、企业清算对会计假设有突破的特殊业务流程设计。在教学实践中,将“报告式”方法与传统的“记录式”方法混合运用具有较好的教学效果。

(一)“报告式”教学法对中级财务会计难点的应用解析

中级财务会计是由基础会计迈向会计专业课程的重要桥梁。课程的教学目标是:使学习者能够掌握对个别企业各会计要素,按不同计量属性及会计准则进行规范的业务处理和会计“四表”的编制。与基础会计比较,其代表性较强的是对股票和债券这类金融资产、金融负债和所有者权益的核算业务。

1.交易性金融资产投资核算

例:公司购入股票1000股,每股10元,交易费20元,交易增值税12元。确认为交易性金融资产核算。

●“记录式”方法:

借:交易性金融资产 10000

应交税费-金融增值税 12

投资收益 20

贷:其他货币资金 10032

●“报告式”方法:

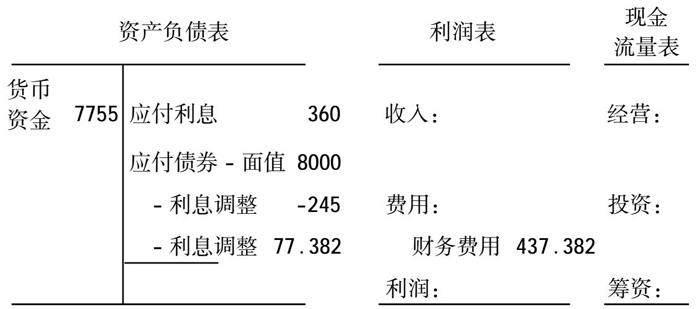

2.应付债券融资核算

例:公司发行债券8000元,期限三年,票面利率4.5%,实际收款7755元。发行实际利率5.64%,分期付息,当年应摊财务费437.382元。

●“记录式”方法:

①借:银行存款 7755

应付债券-利息调整 245

贷:应付债券-面值 8000

②借:财务费用 437.382

贷:应付利息 360

应付债券-利息调整 77.382

●“报告式”方法:

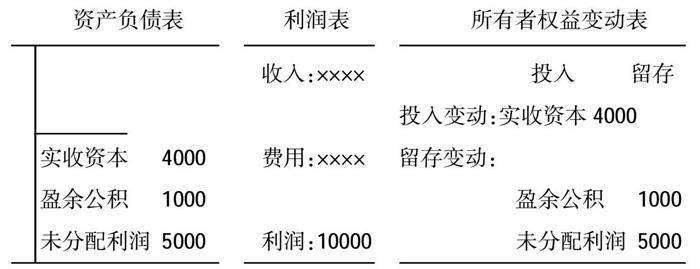

3.所有者权益变动核算

例:公司当年获得净利润10000元。年末提取法定盈余公积1000元,分配股票股利4000元。

●“记录式”方法:

①借:利润分配-提取盈余公积 1000

-股票股利 4000

贷:盈余公积 1000

实收资本 4000

②借:利润分配-未分配利润 5000

贷:利润分配-提取盈余公积 1000

-股票股利 4000

●“报告式”方法:

通过上述案例,运用“记录式”与“报告式”两种不同教学方法的对比可以看到,“报告式”教学法可以使学习者直观掌握公司会计事项与会计报表项目的数据关系。这一效果将大大提升学习者对确认、计量、记录、报告全部会计核算过程的理解与掌握。尤其对金融资产和金融负债的核算,在其初始计量、后续计量、处置计量过程中对会计报表的数据产生影响,特别是对现金流量表的影响一目了然。对于会计核算教学的完整性和对会计认识的提升都具有极大的帮助,同时也为专业学习者即将展开的高级财务会计、财务报表分析、财务管理等课程的后续学习具有重要的帮助。

(二)“报告式”教学法对高级财务会计难点的应用解析

高级财务会计是以公司脱离四个会计基本假设为前提,以特殊会计事项为内容的更高级的会计学课程。其教学目标是使学习者掌握公司合并、集团公司的报表编制、外币核算、衍生工具、破产清算特殊会计事项的处理。在高级财务会计教学中,由于大多数大中型企业为集团公司,理解与编制合并报表成为会计学的教学重点和难点。具体难度集中在合并报表的会计处理上。

1.合并日报表抵消核算

例:A公司以购买法1000000元并购B公司100%股权。B公司股本800000元,资本公积50000元,盈余公积50000元,未分配利润100000元。合并日A公司及合并核算。

●“记录式”方法:

①投资会计分录

借:长期股权投资 1000000

贷:银行存款 1000000

②合并日抵消分录

借:实收资本 800000

资本公积 50000

盈余公积 50000

未分配利润 100000

贷:长期股权投资 1000000

●“报告式”方法:

2.合并日后报表抵消核算

例:A公司以购买法300000元并购B公司100%股权。B公司股为本300000元。年末B公司实现净利润60000元,按净利润10%提取法定盈余公积6000元,按净利润30%向股东派发现金股利18000元。合并日后B公司及合并核算。

●“记录式”方法:

合并日抵消分录

借:实收资本 300000

盈余公积 6000

未分配利润 36000 (60000-6000-18000)

贷:长期股权投资 342000

●“报告式”方法:

通过上述案例教学对比解析,运用“报告式”教学方法可以解决的难点问题是:可以将会计分录用于个别报表,而抵消分录用于合并报表的使用过程形象地利用会计简表表达出来。它利用会计报表非常直观地反映了合并过程中的数据变化和原理过程。“报告式”教学法可以利用会计报表直接展示企业合并日及合并后的合并资产负债表、合并利润表、合并现金流量表、合并所有者权益变动表形成过程,这是这一方法的最大特点,也是提升学习者认知和理解企业合并及合并报表编制的最有效方法。

三、“报告式”教学法对解决会计学重点教学问题的作用

第一,“报告式”教学法可以准确地表达中级财务会计中复杂交易或事项对会计报表列项的数据对应关系。可以直观地反映交易或事项对各会计报表的影响。其中,最为关键的是可以有效地反映传统“记录式”会计分录无法表达的对现金流量表和所有者权益变动表的数据影响。同时,“报告式”教学法通过简化的会计报表方式表达会计交易或事项对增强学习者掌握会计报表的数据意义、提升对会计报表的理解、提高对会计报表的分析和应用能力具有明显的提升作用。

第二,“报告式”教学法有利于高级财务会计学习中对合并报表的理解与编制。由于个别报表的编制是以记账凭证、账簿记录为基础的编制,而合并报表的则是以母、子公司个别报表为基础的编制。个别报表可以依据会计分录,而合并报表则依据抵消分录。会计分录列示会计科目,为记账凭证和账簿登账;而抵消分录列示报表项目,为工作底稿编制不登账。可见,会计分录与抵消分录对个别报表与合并报表的编制有分别不同的作用,仅仅运用会计分录这种“记录式”的教学方法无法将个别报表与合并报表的编制作用相区别。而使用“报告式”教学法则可使两种情况下都直接相对应。在教学中结合“报告式”教学法运用,具有良好的使用效果,是实现专业教学目标的重要手段。

四、信息技术条件下“报告式”教学法推广应用的可行性

会计学是一门理论性与操作性融合较强的课程。随着现代信息技术的发展,展示教学内容的教学手段有了很大的变化,现代信息技术为改变教学方法提供了可能性。利用软件制作课件可以展示更多更全的图表类教学内容,这种方式已经成为现在课程教学的主要手段。

“报告式”教学法教学应用的可行性建立在两个重要的基础上。

在理论层面上,一是符合决策有用观的会计发展目标。二是对会计确认反映更加对应。三是对会计计量属性的使用过程更为清晰。四是使会计事项与会计报表之间的数量勾稽关系更加直观。

在教学实践上,从基础会计(任学文,2019)、中级财务会计、高级财务会计课程教学实践的运用看,一是利用现代信息技术软件,如PPT可以很好地反映和表达“报告式”教学法所要展示的课程逻辑关系内容。二是从教学视角,对会计学教学过程中的重点、难点、堵点教学,由原来的文字表达向图表化表达在实际教学中简便易行且具有可操作性。三是从学习者视角,对会计学这种教学内容比较多、课程前后逻辑关系紧密的课程,运用“报告式”教学法可以使学习者更好地将初级、中级、高级三部专业教材融会贯通,易于理解和掌握,在教学实践中能更好地实现专业全过程的教学目标。

现代信息技术是“报告式”教学法推广应用的基础。“报告式”教学方法正是在这一背景下,利用软件进行图表制作展示,呈现会计学起点会计事项与会计学终点会计报表之间的直线对接关系。“报告式”教学法是基于信息技术进步带来的教学方法改变,也使“报告式”教学法的应用成为可能,并将发展成为理想的教学方法。“报告式”会计学教学法是一种可以提高教学效率与效果的创新教学法。

参考文献:

任学文.报告式会计教学法的创新设计与应用研究[J].江西广播电视大学学报,2019(3).

◎编辑 马燕萍

①基金项目:江西省高等学校教学改革课题“会计学课程教学方法的改革与应用实践”(JXJG-20-91-4)。

作者简介:任学文(1955—),男,汉族,辽宁锦州人,本科,教授,研究方向:公司财务与资本市场。

猜你喜欢

西藏民族大学学报(2020年2期)2020-11-13 13:19:14

测控技术(2018年8期)2018-11-25 07:42:28

河南畜牧兽医(2017年12期)2017-11-13 04:05:10

行政事业资产与财务(2016年10期)2016-09-26 12:05:26

山西农经(2016年3期)2016-02-28 14:24:08

商业会计(2015年15期)2015-09-21 08:26:58

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:52

中国纺织(2009年7期)2009-08-07 06:56:16

中国纺织(2009年4期)2009-05-21 04:03:42

商场现代化(2005年7期)2005-04-29 10:48:40