高端装备产业生态模式研究

2024-06-09 14:46中车工业研究院有限公司

国资报告 2024年3期

中车工业研究院有限公司

习近平总书记在二十届中央财经委员会第一次会议强调,要推进产业智能化、绿色化、融合化,建设具有完整性、先进性、安全性的现代化产业体系。他的讲话深刻揭示了新时代建设现代化产业体系,营造良好产业生态的必要性。

轨道交通装备产业作为高端装备制造业中服务民生与实体经济的重要行业之一,应形成以重点企业为引领,有效协调产业链上中下游各类型企业的生态治理局面。

高端装备产业生态的建设背景

近年来,我国高端装备制造业在《高端智能再制造行动计划(2018-2020年)》《“十三五”国家战略性新兴产业发展规划》《中国制造2025》等国家级政策文件的支持下得到了良好发展。高端装备行业总体规模持续扩大,2022年我国高端装备制造行业产值规模达21.33万亿元,预计2024年接近40万亿元,具有超大市场规模。此外,随着以国内大循环为主体、国内国际双循环相互促进的新发展格局确立,装备制造业总体配套得到深化提升,产业链已经较为完善,形成了超大规模产业链。因此,重点高端装备制造业在产业生态建设中已获得了以下主要成效:

首先,高端装备自主化国产化成果明显。以“复兴号”高速动车组、载人航天、北斗导航系统、“蛟龙”载人深潜器等为代表的重大装备均已得到巨大突破,在研高端装备持续更新。如海洋工程装备、智能制造装备、磁浮轨道交通装备等,呈现快速健康发展势头。

其次,核心技术推动高新产业快速发展。以高铁装备为例,服务2022年北京冬奥会的“瑞雪迎春”智能号高铁搭载了当前最先进的5G高清直播和智能驾驶技术——凭借列车中央计算机,可自动与铁路调度系统主机连接,实现智慧驾驶。此外,大型机床等工程装备智能化也在同步提升,智能化工业机器人产品层出不穷,加速工业场景效率提升。

最后,嵌入全球产业链与产业活动丰富。目前,虽然部分高端行业由西方发达国家主导,而我国近年加大如数字技术、智能技术对高端装备产业升级的推力,带动了高端产品研发设计、生产、管理数字化应用,已布局新型产业。

虽然当前我国轨道交通装备产业取得了显著发展,部分产品已达到世界先进水平,但链条生态治理方面还存在一些不足。

产业链上游,在轨道交通装备所需关键原材料、元器件和零部件中,依然有极少数依赖进口,存在“卡脖子”风险;国内虽有替代,但部分产品因可靠性等因素装车规模有限。

产业链中游,一是国内铁路装备需求波动加大、多样变化,产业链产能过剩凸显;二是部分核心关键系统如制动系统存在技术短板,与世界一流企业仍存在差距;三是全寿命周期服务能力和系统解决方案仍需要继续提升。

产业链下游,一是铁路运输企业与轨道交通装备企业在轨道交通装备维保方面存在一定重复建设;二是重大战略性项目需要各级层面加强统筹协调,抓紧解决试验线路建设等制约问题。

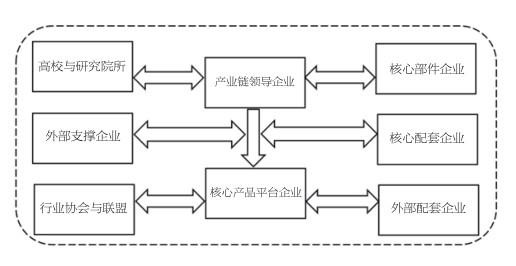

对此,中国中车作为轨道交通装备产业链长与构建生态的领导角色,将轨道交通装备产业生态表述为依托轨道交通核心优势企业的牵引作用,驱动全产业集聚而发展起来的涵盖产业功能、创新功能、城市功能、生态功能为一体的业态。

为营造良好产业链治理环境,中车的思考体现在以下方面:

建立核心企业治理框架。即链长企业作为中心,子链长企业和各类功能企业作为延伸促进产业链整体协同。链长企业重点发挥调配资源、明确规则条例的作用。带动有实力链上企业先行发挥建设能力,促进重大工程顺利开展。

形成良性发展机制。链长企业的重要職责不仅限于管理、规范链内企业,同时包含对各企业间的协调与保障功能。即优化适合中车内外部企业良性发展,循环促进生态建设的规则与激励政策,承担应尽责任与制定合理目标。

清晰重点任务与各方定位。即以链长企业为中心,通过任务清单制、企业名录化、子产业网络化等具体方式帮助内外部企业了解链条发展,清晰自身企业在生态中扮演的角色。链条中内外部中小企业的功能与方向应由链长单位与子链长企业依实际而定。

结合高铁产业链及其生态建设的经验做法,轨道交通装备产业生态的整体架构与治理关系如下图所示。

高端装备产业生态存在的不足

整体而言,我国高端装备制造业正处于向产业高端迈进的关键时期,对重大科学技术发展与实体经济贡献的支撑作用更加突出。同时也伴随存在基础科学研究薄弱、产业链供应链断链风险、产业生态环境复杂尚需改善等形势特征。

产业基础高级化水平仍需加强。以工业“四基”为根本建设的产业基础尽管近年发展势态良好,对比发达国家,我国虽然整机制造能力较强,但部分重大零部件、应用技术的理论研究、核心共性技术积累不足。目前,我国高端材料与零部件自给率有限,进口依赖水平较高,因此全套设备的国产化率应更高提升。

产业生态政策配套需要更新。如在装备制造企业政策补贴或激励方面,我国高端装备制造业的扶植资金主要包括财政资金投入、税收优惠和财政补贴等。政府给予高端装备制造业的研发投入逐年增加,但依然落后于高端装备发展的速度。

部分生态园区政策与市场边界模糊。部分地区多依赖地理汇聚装备制造企业,未形成生态互动机制,甚至存在“政府造集群”现象。一定程度降低了由产业、行业、企业主导的市场发展规律,导致企业参与生态建设的积极性不高。此外,部分高端装备制造行业专项核心技术人员储备不足,导致某些重点技术和产品创新工程进展缓慢。

央企推动高端装备产业生态建设的建议

根据习近平总书记站在新时代新起点对高端装备制造业提出的指示与期盼,国务院国资委对高端装备制造业加强产业链稳定、维护产业安全的要求,结合中国中车轨道交通装备产业链建设的工作路径,提出以下建议:

加强各级需求对接。一是畅通与主管机构的协调对接。即阐述高端装备产业企业对于链条建设与生态营造的重大需求,积极争取产业政策支持。二是推动主管机构完善产业创新激励机制。通过企业申报,争取适合最新形势的引导资金。协同大学、科研机构、专业企业等融入生态圈层,发挥各自能效。三是加强与具备高端装备产业优势、地域优势的政府形成“产业共同体”,推动有利于重大装备落地的协议规则,促进市场准入。

深化资源平台效用。一是积极牵头,带动链上各属性企业参加多元创新平台。充分接触多方知识资源,加快解决样机、样品、系统等关键问题。针对自身装备产业可落地的“卡脖子”样机样件,适当放宽单一供应商供货,研制单位供货等形式。二是带动创新资源集聚,优化创新资源配置。中央企业作为链条核心,放宽有利于突破核心技术的各类型企业联合。健全生态圈层科研成果评估体系和利益分配机制。为私营企业、专门机构等成果转化提供保障与规则链接。三是扩大高精尖和“卡脖子”重大领军人才引进。为核心专业人才、数字化人才和复合型人才开辟绿色通道,加快构建协同创新人才培养模式,开展关键核心技术联合攻关和产学研合作。

支撑专项企业与促进合作。一是支持“专精特新”“小巨人”等链条专业企业申报促进各类型企业协调发展的政府配套规则。使其作为合作商、供应商、备件商获得较为便捷的资源与政策支持,以及更加良好的生态成长环境。二是争取链条内部中小企业所在地方政府的金融帮扶。推动多层次资本市场建立,拓宽高端产业融资渠道,促进资本有效集聚。合理加大中小企业层级的重大、重点项目补贴力度,帮助生态企业改善融资问题。

健全供应链管理与强化集群带动。一是鼓励中央企业内部子企业完善战略供应商体系。即健全子企业与有助于链条良性发展、克服“断链补链”的各类外部企业战略供应商名录。保持与链条关键部件供应商形成长期稳定的管理机制、可持续的供需关系,深化应对突发事件的响应能力。二是完善与本产业企业所处典型产业区域、集群优质企业的研发、营销、人才、综合资源等的长期合作机制、项目奖励规则。积极吸引调动多类别优质企业融入当地集群、嵌入产业生态,提高产业链多样性,增强韧性。

猜你喜欢

企业文明(2023年5期)2023-09-30

加油站服务指南(2022年6期)2022-07-28

中国纺织(2021年12期)2021-09-23

今日农业(2020年18期)2020-12-14

当代陕西(2019年13期)2019-08-20

信息化建设(2019年2期)2019-03-27

知识经济·中国直销(2018年2期)2018-04-10

纺织科学研究(2017年3期)2017-05-17

郑州大学学报(理学版)(2017年1期)2017-04-07

物理化学学报(2015年7期)2015-12-30