企业在建工程相应财务管理的主要问题及防范措施探讨

2024-06-04 14:07:44钟倩

理财·市场版 2024年5期

钟倩

企业在建工程财务管理的概述

一、在建工程的定义和特点

在建工程是指企业在建设过程中尚未完工或投产的各项工程项目,包括建筑工程、基础设施工程、机电设备安装工程、环保工程等。在建工程通常具有以下特点:工期长、资金需求大、经济风险高、税收管理复杂。

二、在建工程的财务管理

在建工程的财务管理是指企业在建工程过程中,对建立和完善在建工程财务内控机制、资金、成本和税收等方面进行有效的管理和控制,以确保在建工程的经济效益最大化。具体而言,在建工程的财务管理包括以下方面:

建立和完善在建工程财务内控机制管理:权责分配和职责分工应当明确,机构设置和人员配备应当科学合理;工程项目的决策依据、程序、审批权限和责任制度应当明确;概预算编制的依据、内容、标准和审批程序应当明确;竣工决算环节的控制流程应当科学严密,竣工清理范围,竣工决算依据、决算审计要求、竣工验收程序、资产移交手续应当明确;对工程项目的会计核算和报告应当符合国家统一的会计制度规定。

成本管理包括成本核算、成本控制和成本预算等,以确保在建工程的成本在合理的范围内,并确保在建工程的质量和进度得到控制。

资金管理包括资金筹集、资金使用和资金监管等,以确保在建工程的资金需求得到满足,并确保资金的使用和监管得到有效的管理和控制。

税收管理包括税收核算、申报和缴纳等,以确保企业在建工程的税务管理得到规范和有效的管理和控制。

三、在建工程财务管理的重要性

在建工程的建设需要大量的资金投入,而这些资金需要通过财务管理进行有效的筹集和使用。同时,财务管理还需要通过成本核算、控制和预算等手段,保障在建工程的成本控制和效益实现,从而提高企业的盈利能力。在建工程的建设风险较高,例如工程施工质量问题、自然灾害等因素可能导致项目出现问题。通过财务管理,企业可以更好地进行风险控制和预防,减少在建工程的损失和影响。

企业在建工程财务管理存在的主要问题与原因

一、在建工程财务内控机制方面的问题

在建工程财务内控管理机制不健全,财务管理未由专人负责,在建工程财务管理未按照相关费用进行分类,在建工程财务管理未能及时告知业务部门进行竣工转固工作,因转固工作滞后造成公司固定资产核算失真。

二、成本管理方面的问题

成本核算问题:在建工程的成本核算需要对各项成本进行详细的核算,包括建设材料、劳动力、设备、管理费用、融资费用等方面。然而,由于在建工程的复杂性和多样性,可能会出现漏项、计算不准确等问题。例如,一些材料费用可能会被遗漏或计算错误,导致成本核算结果失真,影响企业的经济效益。

成本控制问题:在建工程的建设周期较长,而成本控制需要持续不断地进行。如果企业缺乏有效的管理手段和措施,容易出现成本超支等问题。例如,建筑项目在施工过程中,可能会发生工期延误、材料浪费等问题,进而影响成本控制。此外,由于在建工程的建设周期较长,企业还需要定期进行成本控制分析和评估,确保成本控制的有效性和持续性。

成本预算问题:在建工程的建设需要提前进行预算。然而,预算的编制需要考虑多种不确定性因素,例如市场需求、政策变化等。如果预算不合理,可能导致在建工程的效益低于预期。例如,在预算编制过程中可能会存在市场需求预估不准确、政策变化等因素导致预算不合理。为解决这些问题,企业需要在预算编制中充分考虑各种因素的影响,制订科学合理的预算方案。

三、资金管理方面的问题

资金筹集问题:在建工程需要大量资金的投入,因此企业需要考虑如何筹集资金。然而,由于资金筹集的方式和渠道多种多样,企业在进行资金筹集时,需要考虑到不同的风险和成本因素,例如利率风险、市场风险等。同时,企业还需要考虑如何在资金筹集中维护好与银行、股东和投资者的关系。

资金使用问题:在建工程的建设过程中,企业需要保证资金的有效使用。但由于在建工程的建设周期较长,可能会出现资金使用不合理、资金流向不明确等问题,导致企业的资金风险增加。例如,建筑项目在施工过程中,可能会出现材料浪费、人员闲置等问题,导致资金的浪费和损失。

资金监管问题:在建工程的建设过程中,企业需要对资金进行严格的监管。然而,由于在建工程的复杂性和多样性,可能会出现资金监管不到位、监管手段不够灵活等问题。例如,企业在资金监管过程中,可能会出现资金流向不明、资金账目不清晰等问题,导致企业的资金风险增加。此外,由于资金监管需要各部门的配合,企业还需要加强资金监管的协调与沟通。

四、税收管理方面的问题

税收核算问题:在建工程的建设过程中,企业需要按照相关税收法规对税收进行核算。然而,由于在建工程的复杂性和多样性,可能会出现税收核算不准确、漏报等问题。例如,企业在建工程中可能会存在费用计算不准确、抵扣政策不符合等问题,导致税收核算结果失真。

税收申报问题:在建工程的建设过程中,企业需要按照规定向税务机关申報税款。但由于税收申报需要符合相关法规,如果企业缺乏相关知识或不注意细节,可能会导致税收申报不准确、迟延等问题。例如,企业在填报税表时可能会出现计算错误、漏报等问题,导致税收申报的不准确。

税收风险问题:在建工程的建设过程中,企业需要面对多种税收风险,例如税收政策的变化、税务机关的审查等。如果企业缺乏相关知识或不注意细节,容易出现税收风险增加的情况。例如,企业在申报税款时可能会出现计算错误、漏报等问题,进而导致税务机关对企业的税务审查。

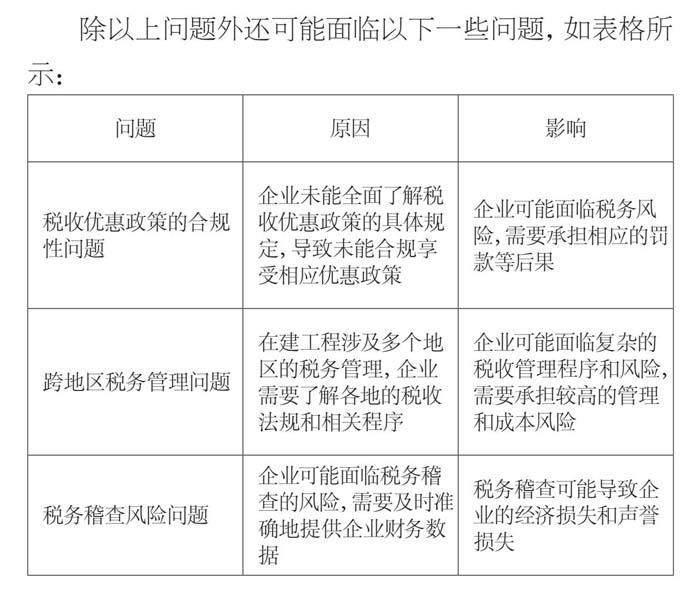

除以上问题外还可能面临以下一些问题,如表格所示:

防范措施

一、财务内控机制方面的防范措施

建立完整的在建工程财务内控机制,由财务内控流程规范专业人员的流程和方法,确保在建工程的费用完整度及及时性。

建立完善的内部控制制度。明确财务管理的流程、规范和标准,包括成本核算、资金管理、税务管理等各个方面。

加强财务管理人员的培训和管理。提高其对财务管理、成本核算、资金管理、税务管理等方面的专业水平。建立完善的考核和管理机制,确保财务管理人员的工作符合内部控制制度和财务管理流程的规定。

强化成本核算、资金管理和税务管理的监控。对于成本核算方面,企业应建立明确的成本核算制度,包括成本核算方法、核算流程、核算程序和核算人员等方面的规定;对于资金管理方面,企业应加强资金计划、使用和监管,确保资金的合理使用和安全管理;对于税务管理方面,企业应加强对税收政策的了解,建立完善的稅务管理机制,确保纳税申报的及时性和准确性。

建立完善的风险管理和预警机制。风险管理和预警机制应包括风险识别、风险评估、风险应对和风险监控等方面的内容。企业应不断优化风险管理和预警机制,提高财务管理的风险控制水平,降低财务管理方面的风险。

二、成本管理方面的防范措施

建立健全的成本核算制度,规范成本核算的流程和方法,确保成本核算的准确性和可靠性。明确成本核算的标准和方法,制定成本核算的流程和规范。建立成本核算的档案管理制度,对成本核算的原始资料进行统一存档。

加强对成本的控制管理,确保成本控制的有效性和持续性。建立成本控制的制度和流程,规范成本控制的方法和程序。

建立科学合理的成本预算制度,对在建工程的成本进行合理预算和控制。明确成本预算的范围和要求,制定成本预算的标准和方法。建立成本预算的审批制度,规范成本预算的审批程序和流程。

三、资金管理方面的防范措施

制订资金计划,合理规划资金使用,确保在建工程的资金需求得到充分满足。分析资金需求和来源,合理规划资金计划,确保资金的合理利用。定期调整资金计划,根据项目进度和资金需求的变化,及时调整资金计划。

加强对资金使用的控制,保证资金使用的合理性和效益性。建立资金使用的制度和流程,规范资金使用的程序和方法。加强对资金使用的监督和管理,对资金流向进行跟踪和控制。优化资源配置,降低成本开支,提高资金效益。

加强对资金的监管,防止资金流向不合理或被挪用等问题。建立资金监管的制度和流程,规范资金监管的方法和程序。建立资金监管的跟踪和评估机制,对资金流向进行监控和评估,及时发现和解决问题。

四、税收管理方面的防范措施

加强税务合规管理,确保企业在建工程的税收申报和缴纳符合相关税收法规。建立税务合规管理的制度和流程,规范税务合规的方法和程序。定期进行内部审核和自查,确保税务申报的准确性和合规性。

建立税务风险预警机制,及时发现和解决可能存在的税务风险。建立税务风险评估的制度和流程,对在建工程的税务风险进行识别和评估。加强对税务风险的管理和控制,制定相应的应对措施,降低税务风险发生的概率。

加强对税务人员的培训和管理,提高税务人员的专业水平和责任心。建立税务人员的绩效考核制度,激励税务人员积极工作,提高税务申报和缴纳的效率和准确性。[作者单位:包钢(集团)公司计划财务部]

猜你喜欢

山西财税(2022年4期)2022-05-23 05:03:26

中国注册会计师(2021年9期)2021-10-14 07:14:22

中国市场(2021年34期)2021-08-29 03:26:54

湖南税务高等专科学校学报(2021年3期)2021-07-21 03:16:14

股市动态分析(2020年13期)2020-08-12 05:25:53

股市动态分析(2020年12期)2020-08-12 05:25:33

股市动态分析(2020年11期)2020-08-10 08:54:37

股市动态分析(2020年10期)2020-08-10 08:53:55

经济技术协作信息(2018年8期)2019-01-14 03:06:28

现代营销(创富信息版)(2018年9期)2018-09-03 09:49:38