光伏技术加速迭代冲击旧产能

2024-05-31 10:15:35郑慧

财经 2024年11期

郑慧

从去年开始,光伏全产业链正在经历一场从P型到N型的技术迭代。这场迭代虽然影响着硅料、硅片、电池片、组件四个光伏生产的主要环节,但核心的战场在电池片。

晶硅太阳能电池按照衬底硅材料掺杂元素的不同,可分为P型电池(硅片掺硼)和N型电池(硅片掺磷)。据《财经》综合了解,在由P型转向N型的过程中,硅料、硅片、组件这三个环节在生产设备上基本可兼容,仅涉及少量配套设施的更换,影响不大。

其中,硅料、硅片环节的P/N切换关键在于生产参数的调整,能否生产出优质产品,考验的是企业技术能力和生产管理水平,而组件环节在添购少量设备后可以较快切换。

技术迭代的趋势主要由电池片环节带动,这个环节的变化也更剧烈。虽然P型电池已成“老旧”产能,但实际上,很多产能是在2021年-2022年扩产,还没来得及充分利用。

理论上,P型电池产能可以通过升级改造,变成N型中的主流技术TOPCon,但考虑到实际改造的条件、改造后的产能经济性,以及当前竞争激烈的市场环境,对部分企业来说,要做出改造决策并不容易。

据头部光伏咨询公司InfoLink统计,如果算上当前确定改造后的产能,至2024年末,TOPCon电池产能将达到约920GW(吉瓦)。而据彭博新能源的乐观预计,2024年全球装机量约574GW。折合成组件需求,大约690GW。

出清还是改造,背负着PERC产能的光伏企业们需要做出选择。

2024,PERC落幕

2018年以来,PERC电池(钝化发射区背面光伏电池)逐步替代BSF(铝背场电池)成为市场主流技术。2023年,在其产业生命周期的第五年左右,PERC电池逐渐逼近其理论转化效率的极限,并开始被更高效的N型电池所取代。

据InfoLink数据,2023年电池新建产能中,N型电池产能占比超95%。2023年末,N型电池产能占行业总产能比重达58%,而在2022年,这个数字仅为19%。

N型电池技术路线中,主要包括TOPCon(隧穿氧化层钝化接触太阳能电池)、HJT(异质结电池)、XBC(背接触电池),其中BC是一种平台型技术,可以与其他技术路线相结合。

在上述路线中,TOPCon以庞大的扩产规模成为主流选择。一位电池厂商告诉《财经》,2023年上半年,N型电池片有效产能规模较大的基本只有晶科和捷泰,其他公司的产能爬坡速度较慢,市场供应量较小,但大约从9月开始,TOPCon突然开始迅速放量,并迅速挤压PERC的市场。

如果说2023年是TOPCon电池的产能元年,那么2024年则是其市场元年。

当前,绝大部分市场已经被TOPCon吞下。但考虑到海外市场在N型产品上的切换速度不及国内,以及国内仍有少数以低价为导向的地面电站招标,PERC在今年仍有一定的需求。行业资讯平台上海有色网(SMM)光伏产业链分析师毛婷婷表示,2024年市场对PERC的整需求大概会在总需求的25%左右,到年底可能会降到10%以下。

光伏龙头隆基绿能表示,其国内的PERC产能将在2024年底退出,海外的PERC产能将在2025年底左右退出。

据InfoLink统计,2023下半年,海内外合计约有506GW的PERC电池产能,当前已关停的部分接近70GW。目前仍存续的440GW PERC产能中,正在或确定改造升级的部分约110GW-120GW。仍有300余GW产能未明确处置方向,其中海外的产能大约有70GW-80GW,具备现成改造空间的大约20GW-30GW。

毛婷婷则表示,目前接触到的80余家样本企业中,确定升级改造的不到20家。

PERC产能升级:从能不能,到要不要

可基于PERC产线升级,前期投资友好,能提高现有生产线的生命周期——这是TOPCon在早期技术路线竞争中的一大卖点。但当大量的PERC产能真正来到十字路口,面对的现实却更加复杂。

理论上,基于原有PERC产线,将磷扩散改为硼扩散,增减几道工序,添置一些关键设备,就可以升级为TOPCon产能。但实际改造中面临的问题很多。

首先要看基础条件,如是否预留了升级空间。生产TOPCon的工序更多,产线更长,如没有预留厂房空间,或要调整产线,缩小产能,或要重新做地块设计、重建厂房,这些都会带来更高的成本。

InfoLink光伏产业链分析师杜加恩告诉《财经》,实际投资额需要看各家的具体情况,但一般来说,如果有预留空間,改造成本在3500万元-5000万元/GW,如果没有预留空间,改造成本可能在1亿元/GW左右。而目前,新建一条TOPCon产线的设备成本大约在1.3亿-1.5亿元/GW(不考虑土地和厂房成本)。

据《财经》综合了解,在2020年以前建设的PERC产能,基本上没有预留空间。正泰新能首席运营官陆振宇此前在接受媒体采访时指出,在2021年以晶科为代表的头部企业坚定选择TOPCon之前,几乎所有的PERC产线投资都很难前瞻性地预留升级空间。

改造效果和经济性也是需要考虑的问题。近年来各环节的设备工艺都得到了优化提升,一般来说,由PERC改造后的TOPCon产能,在效率、良率、单瓦成本上比不过新建产线。

一个典型的问题是新旧设备生产能力的不匹配。比如一台丝网印刷设备,早期产能可能是500MW(兆瓦),新的设备已经能实现600MW、700MW甚至更大的产能。如果让新设备去迁就老设备的生产能力,就会产生浪费。

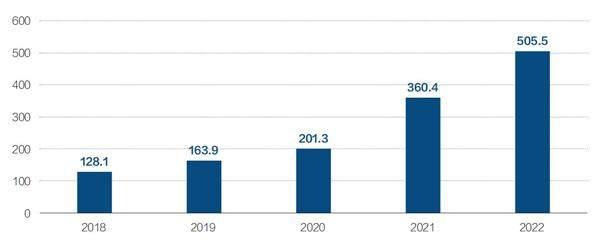

图:2018年-2022年电池片环节产能(GW)

注:产能为年末数据。资料来源:中国光伏协会 制图:张玲

毛婷婷说,“去年大家关注的是有没有条件改,今年关注的更多是,在当前市场环境下,还要不要改?”多位受访者指出,对于光伏企业而言,尤其是二三线、以及规模较小的电池厂商,在当前的市场供需状况下,即便改造后良率、效率较为理想,也未必能拿到订单。

据SMM提供的数据,TOPCon产能已达到650GW,加上约450GW的有效PERC产能,当前电池片环节产能已经超过1100GW。据此数据推断,TOPCon产能已基本可以满足今年的装机需求。

当前,光伏产业链陷入降价亏损的困境。即便是刚成为主流的新技术TOPCon,也在微利和亏损的边缘徘徊。

杜加恩表示,在行业低谷期,企业会更谨慎地看待改造升级。从产能规模来看,垂直一体化企业的PERC产能除了少量改造升級外,多数会逐渐退出。而专业的电池片厂商则在观望通威、爱旭等电池片龙头的改造成效,包括良率水平,产品的光电转化效率能否跟上主流节奏,改造的经济效益等等。

囚徒困境,光伏企业的包袱与选择

个体的最佳选择未必是集体的最佳选择,这是博弈论中的囚徒困境。当前,背负着PERC产能包袱的企业需要在这样的困境中做出选择。

从市场整体来看,PERC产能技改是在已经满溢的供需池中又加了几桶水。但企业的产能布局不同,技改意义也各不相同。产能布局一是看一体化程度,二是看PERC产能占比。

光伏行业的一体化趋势近几年不断加强,企业纷纷从单一环节向产业链上下游延伸,多家光伏龙头企业都已覆盖硅片-电池-组件三个环节,并以组件销售为主要营收来源。

对一体化企业来说,无论是缺乏TOPCon产能,还是PERC产能技改不及预期,都可以通过外购电池过渡。但对专业电池厂商而言,则可能面临短期内产品无法销售、失去客户的风险。

如果PERC产能占比较高,一体化企业的改造可以满足电池需求缺口,而专业电池厂商的改造,则意味着不被市场淘汰。

一些PERC产能占比较少的光伏企业选择直接甩掉包袱。钧达股份在2023年度对全部9.5GW的PERC产能充分减值、出清,但考虑到订单需求,仍有部分产线在运行。晶科在业绩沟通会上表示,PERC产能改造不具备经济性,将加速出清P型产能。

以2023年末数据来看,爱旭、通威、隆基、东方日升的PERC产能占比相对较高,超过50%。

其中,通威、爱旭自2018年起,连续六年位居全球电池片出货量的第一和第二。隆基绿能自2020年起,连续三年成为组件出货量第一,直到去年被晶科超越。相比之下,东方日升的产能体量较小。东方日升曾表示,现有PERC产能已预留改造空间,但其暂未公布改造计划。

2022下半年,硅料、电池片双龙头的通威开始在组件端发力,并在2023年迅速扩张,拥有75GW组件产能,一体化程度加深。

据悉,通威较早开始PERC产能的淘汰与改造。其在2023年报中称,为顺应行业趋势变化,公司对部分太阳能电池产能进行报废处理。此外,2023年度,通威计提了约43.9亿元的固定资产减值损失(其中包括部分光伏电站的减值)。

通威向《财经》表示,公司无法继续升级改造的PERC电池设备基本已计提减值,预计2024年暂无大额固定资产减值及报废。

2024年3月,通威金堂基地二期、眉山基地二期的TOPCon技改项目相继完成技改出片。据披露,通威将在2024年逐步完成约38GW的PERC产能改造,到2024年底,通威将拥有超过100GW的TNC电池产能。

通威表示,相关产能在设计建造阶段已提前预留技改空间。从现已完成改造的产线运行情况来看,产品良率,效率,非硅成本等关键指标均表现良好,改造结果较为理想,将继续按进度升级改造相关产线。

由于此前押注BC技术,爱旭在TOPCon方面的动作较为迟缓。2024年3月,爱旭才先后公布PERC产能改造、TOPCon产能建设规划。根据公告,爱旭拟投资27.15亿元将义乌基地25GW PERC电池升级改造为TOPCon,该项目4月启动,预计2024下半年陆续投产。此外,爱旭计划在安徽滁州建设15GW的TOPCon产能,称力争三季度实现达产。

表1:电池环节各技术路线光电转化效率

注:BC路线布局企业较少。其中,据爱旭披露,其ABC电池平均量产转换效率达到27%,组件量产交付转换效率最高可达 24.2%。隆基暂未披露BC电池量产效率,其近期发布的新品HPBC二代电池的效率超过26.5%,组件的效率达到24.43%。资料来源:中国光伏协会、根据公开信息整理 制表:张玲

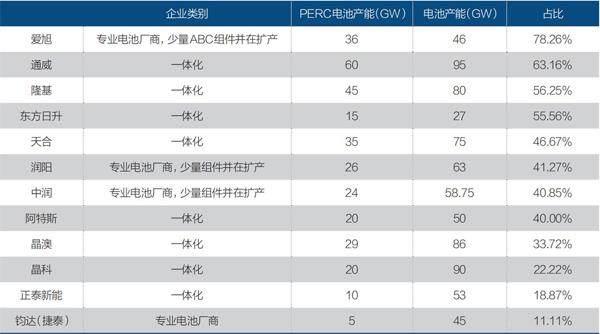

表2:2023年末部分头部光伏企业PERC电池产能情况

注:部分企业未明确公布数据,依据其他公开披露估算。资料来源:企业年报、官网,综合其他公开信息整理

据财报披露,2023年,爱旭仅计提了约2.54亿元的固定资产减值损失。

与爱旭同样押注BC路线的隆基则表示,将朝HPBC(Hybrid Passivated Back Contact,复合钝化背接触电池)二代方向改造PERC产能。就改造事宜,钟宝申董事长在业绩沟通会上表示,除了厂地和几个关键设备的复用,可能有相当一部分设备会被淘汰,但减值在可控范围内。隆基该减值的部分基本都已减值,剩下的量不大。2023年,隆基计提约15.86亿元固定资产减值损失。

在N型电池产能上,当前隆基有近30GW的TOPCon,以及近35GW的第一代HPBC。根据其规划,未来三年BC电池的产能将达到100GW。

TOPCon目前庞大的产能,激烈的竞争,意味着有更多入局企业会合力维护、推动这一路线的发展,其技术创新、降本的速度也会更快。而相比之下,目前隆基在BC路线上的同行者只有爱旭。尽管不少企业正在BC路线上做研发储备,BC电池的市场份额后续有望提升,但据InfoLink预测,TOPCon在未来三年内都将占据主要市场。

综合来看,爱旭的PERC产能规模、占比均较大,公司较晚布局主流技术,且为专业的电池片厂商,今年或将面临较大的压力。而坚定押注BC电池的隆基,也面临着市场推广、经营业绩等方面的挑战。当前,隆基暂未向市场释放出更多关于HPBC成本方面的信息。不过,隆基庞大的资金储备,或许可以支撑其熬过这段相对落寞的时期。

猜你喜欢

当代水产(2022年7期)2022-09-20 06:22:00

山东冶金(2022年4期)2022-09-14 08:58:06

现代企业(2022年7期)2022-08-15 00:44:08

当代水产(2021年7期)2021-11-04 08:17:34

冶金设备(2020年2期)2020-12-28 00:15:34

电子制作(2019年20期)2019-12-04 03:52:00

山东冶金(2019年3期)2019-07-10 00:54:04

当代水产(2019年4期)2019-05-16 03:04:20

能源(2018年7期)2018-09-21 07:56:10

证券市场周刊(2016年17期)2016-05-10 21:44:51