企业短贷长投同群效应:“随波逐流”还是“望而却步”

2024-05-30 00:00:00付莉翟伟娜

财会月刊·下半月 2024年5期

关键词:风险规避

【摘要】近年来, 随着实体企业的经营压力不断增加, 许多企业选择采用短贷长投这种激进的财务策略, 但从长远来看, 短贷长投会给企业未来经营发展带来严重危害。除内部因素和外部因素外, 企业的短贷长投决策还会受到外部同群企业行为的影响。本文以2016 ~ 2020年沪深A股上市公司数据为样本进行研究, 发现近几年短贷长投在行业和地区层面主要表现为负向同群效应, 即同群企业的短贷长投会使企业管理者“望而却步”。进一步基于风险溢出效应、 风险规避效应及保守型决策角度展开研究, 发现同群企业财务风险、 管理层持股及经济政策不确定性也会在一定程度上影响短贷长投的负向同群效应, 进而为企业优化投融资决策提供依据。

【关键词】短贷长投;同群效应;风险规避;保守型决策

【中图分类号】F275" " " 【文献标识码】A" " " 【文章编号】1004-0994(2024)10-0049-7

一、 引言

近年来, 随着国际政治经济形势的不断变化, 我国实体企业的经营压力不断增加, 为了缓解长期融资的压力, 企业往往会选择挪用短期贷款来进行长期投资, 从而产生短贷长投(盛明泉等,2020)。短贷长投是企业投融资期限错配的具体表现, 虽然短期内会在一定程度上缓解企业的融资约束, 但从长远来看, 短贷长投会迫使企业经常面对还本付息压力, 增加企业的流动性风险, 进而对企业未来经营产生负面影响。李杨(2014)从期限匹配理论的免疫假说出发, 认为企业风险暴露期限应当与其缓释期限相匹配, 短贷长投虽然在短期内为企业提供了流动性支持, 但同时也让企业在短期内承担了较大的债务压力, 加剧了企业的财务风险; 邱穆青等(2020)研究发现, 会计师事务所更容易对存在短贷长投的企业出具非标准审计意见, 并对其持续性经营假设产生怀疑, 进一步说明短贷长投会加剧企业的生产经营风险。

现有针对短贷长投决策影响因素的研究, 大多从企业自身因素或外部宏观环境展开, 如控股股东股权质押(王百强等,2021)、 管理者能力(王东清和刘华南,2020)、 产业融合(马红等,2018)和货币政策适度水平(钟凯等,2016)等。事实上, 当企业无法准确地把握相关决策信息时, 通常会参考同群其他企业的行为, 即企业决策会受到同群效应的显著影响(张天宇和钟田丽,2018)。同群效应也称同伴效应, 与羊群效应的从众心理不同, 其本意是指个体的行为决策不仅会受到自身特征因素的影响, 还会受到周围具有同等地位的个体活动的影响, 与我国古语中“近朱者赤, 近墨者黑”的含义非常相近。已有大量文献证实企业在制定和执行决策时, 会受到同行业、 同地区或其他有关联的同群企业决策行为的影响(陆蓉和常维,2018)。

一方面, 短贷长投可以使企业在短期内快速获得融资, 缓解企业融资难等问题(Custodin等,2013), 从而使其他企业模仿跟随; 另一方面, 随着2017年齐星集团因短贷长投和盲目投资而资不抵债等案例的不断涌现, 管理者逐渐发现短贷长投也会给企业未来经营发展带来较大风险(Eisenbach,2017), 进而选择放弃短贷长投决策。因此, 在实际情况中, 短贷长投很可能同时存在正向和负向两种同群效应, 并且随着企业经营环境等影响因素的不断变化, 某一同群效应会占据主流。但在以往关于企业投融资决策同群效应的研究中, 大部分学者关注的是基于学习机制、 信息不对称机制和压力竞争机制等产生的正向同群效应, 而关于同群效应对企业产生的负面影响的研究还较少。例如孙凤娥(2021)发现, 短贷长投在行业上存在正向同群效应, 并且这种同群效应主要是基于竞争性模仿机制产生, 遵循先内后外的模仿规律; 胡刘芬和修宗峰(2023)发现, 信息不对称机制会促使企业投资“随波逐流”, 并且处于市场较低地位的企业, 其投资的同群效应更加显著。

因此, 本文基于信息不对称机制、 社会学习机制、 压力竞争机制等正向同群效应理论, 进一步考虑宏观经济形势的变化及企业短贷长投决策风险逐渐暴露等因素的影响, 基于风险溢出效应、 风险规避理论和保守型决策理论, 探讨同群企业的短贷长投行为是会促使企业“随波逐流”, 还是会让企业“望而却步”。本文可能产生的贡献如下: 第一, 区别于当前仅从弥补信息差、 保持竞争优势等角度开展的正向同群效应研究, 进一步加入风险规避机制, 探讨同群企业的短贷长投是会促使企业模仿追随, 还是会对企业形成负面示范, 从而为同群效应的形成机制提供新的视角; 第二, 从同群企业行为这一外部因素, 对企业短贷长投决策的影响因素进行分析, 可以为企业优化投融资决策提供参考。

二、 理论分析与研究假设

(一) 同群企业的界定研究

在同群企业的界定上, 以往研究主要是依据行业和地区来对同群企业进行划分。Core(2016)研究发现, 企业投资决策会在区域内扩散, 并且区域内扩散程度越高, 企业间投资决策越为相似; 刘静(2017)以行业和地区为标准, 对同群企业进行分类, 从企业间相互作用的角度出发, 验证了企业间盈余管理决策存在模仿行为。近年来有关同群效应的研究成果不断丰富, 如袁春生和韩亮亮(2020)基于高管联结的视角对同群企业进行划分, 研究发现同地区、 同行业的主并方和联结方, 其并购决策存在显著的同群效应。在此基础上, 本文选择从行业和地区层面对同群企业进行划分, 原因如下:

首先, 行业特征会影响企业的决策信息, 并且同行业企业在决策中所面临的问题也会类似, 因此企业在进行决策时所参考的同群企业主要为同行业企业。Im等(2021)研究发现, 同行业其他企业的投资行为会对企业自身投资活动产生重要影响, 并且这种影响在经济政策不确定性较大的情况下会更加显著。

其次, 受到产业集群的影响, 同一地区的企业空间距离较近, 大部分会围绕相同或有紧密联系的产业从事生产经营等活动, 导致生产要素和产品市场重叠。同时, 同地区企业从空间上更容易获取信息, 企业之间更容易进行交流学习, 因此同地区企业的活动对企业决策会有更大的参考价值。基于以上分析可知, 从行业和地区层面探讨企业短贷长投是存在正向同群效应还是负向同群效应更具代表性。

(二) 短贷长投同群效应研究

随着同群效应逐渐引入财务领域, 企业财务决策的影响因素研究也进一步得到丰富。一方面, 短贷长投可以帮助企业快速获得融资, 降低企业融资成本, 缓解长期融资压力, 使同群企业模仿跟随; 另一方面, 由短贷长投造成的投融资期限不匹配也会加剧企业的财务风险, 给企业未来生产经营带来严重风险, 从而使同群企业“望而却步”。因此, 关于短贷长投同群效应的影响机制, 可以从以下几个方面展开:

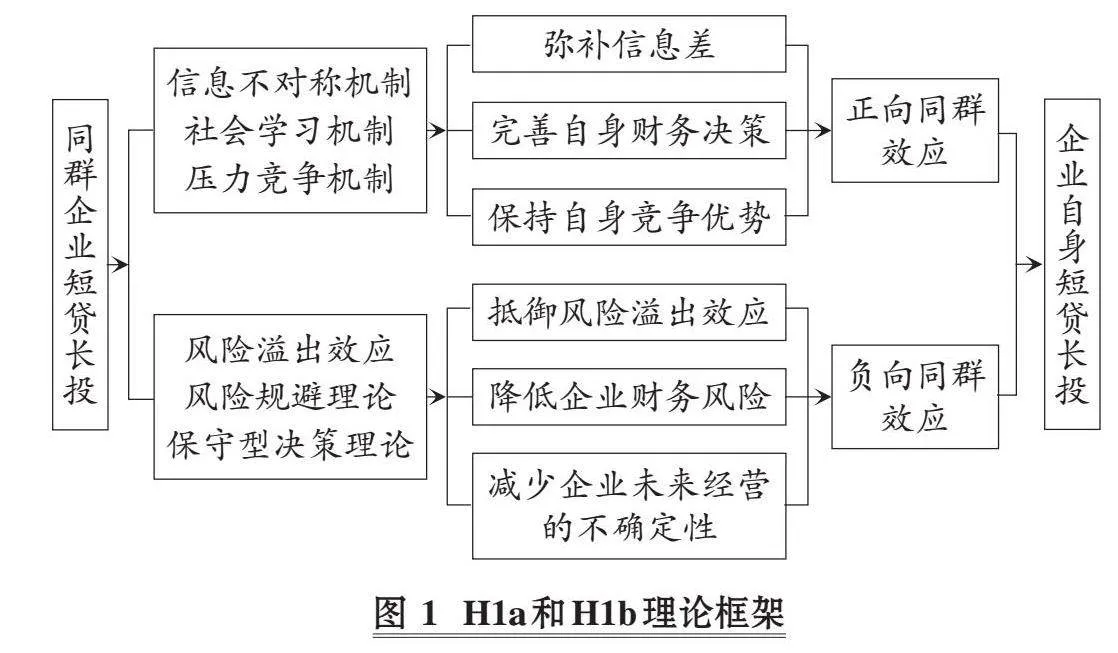

1." 短贷长投决策存在正向的同群效应, 会使企业“随波逐流”。

首先, 在信息不对称机制下, 企业获取信息的完善程度是不同的, 为了弥补信息不对称造成的影响, 管理者会关注同群企业的决策, 通过参考其他企业的行为, 特别是标杆企业的行为, 来降低信息不对称所带来的风险(易志高等,2019)。陈红和张聪(2020)发现, 在信息不对称程度加剧的情况下, 企业在进行投资决策时会有更强烈的动机去模仿同群企业。而随着越来越多的企业将短期贷款用于长期投资, 处于信息弱势地位的企业更容易模仿处于信息优势地位企业的短贷长投行为, 以弥补其对投融资环境信息掌握的劣势, 从而产生短贷长投正向同群效应。

其次, 在社会学习机制下, 企业会通过相互学习模仿, 不断完善自身相关的财务决策, 使其更加合理。许汝俊等(2018)发现, 在较多分析师共同跟进的情况下, 管理层的学习效应会使企业融资决策存在显著的正向同群效应。而短贷长投凭借其能在短时间内缓解企业融资约束的优点, 使得越来越多的企业开始模仿学习, 并且成功案例会更容易引导其他企业跟从学习, 从而产生短贷长投正向的同群效应。

最后, 压力竞争机制认为, 经济市场的其他企业主体会对企业自身造成一定外部压力, 使企业通过压力竞争, 不断提升自身的财务决策水平, 从而产生同群效应。孙凤娥(2021)发现, 对同行业企业的信息获取, 会促使企业短贷长投在行业层面产生正向同群效应, 同时企业间的竞争会提高短贷长投同群效应产生的可能性。基于以上分析, 提出H1a。

H1a: 同行业、 同地区企业短贷长投存在正向同群效应, 即同群其他企业的短贷长投会使企业“随波逐流”。

2." 短贷长投决策存在负向的同群效应, 会使企业“望而却步”。

首先, 从风险溢出效应角度来看, 同群企业之间由于复杂的产业链而紧密相连, 当同群企业产生危机时, 风险通过关联渠道在同群企业之间扩散, 企业为了减少损失会选择低风险的经营决策, 而风险叠加和信息传导又进一步加强同群其他企业的风险预警, 进而容易形成低风险经营决策的同群效应。田新民和陈仁全(2024)发现, 风险的跨企业传染特征十分明显, 当某个企业产生危机时, 风险通过关联渠道在行业间扩散, 因此各企业为了抵御风险而选择减少产出, 在行业内形成产出结构低风险的趋同效应。陈张杭健和孙磊(2023)发现, 市场风险很容易通过企业间复杂的联动机制和交互作用迅速传播并难以控制, 因此在企业风险加剧的情况下, 市场上其他企业管理者的风险偏好在短期急剧变化, 其会减少高风险项目投资, 从而在市场上形成抑制投资生产的效应。因此, 在看到其他企业因短贷长投陷入财务风险后, 考虑到风险溢出效应的影响, 管理者很可能会放弃短贷长投决策, 进而形成趋同效应。

其次, 根据风险规避理论, 管理层考虑到同群企业由于短贷长投所产生的风险, 很可能主动放弃或改变自身短贷长投的决策, 以规避短贷长投产生的风险, 并且这种风险规避思想已经在其他融资决策方式中有所体现。武立东和周亚拿(2021)基于声誉管理视角, 验证了企业会通过绿色投资行为来规避控股股东股权质押所带来的风险。安家鹏等(2021)从债务人风险规避视角, 研究发现债券契约中对债权人有益的条款会随着经济政策不确定性的上升而减少。通过参考已经进行短贷长投的企业, 管理者发现短贷长投会加剧企业经营风险、 提高长期融资成本(钟凯等,2016)、 降低投资效率(刘晓光和刘元春,2019), 其很可能会出于长远利益考虑而慎重选择是否进行短贷长投。

最后, 从保守型决策理论来看, 受外部经济环境影响, 近几年企业生产经营过程中所面临的不确定性增加, 管理者在进行投融资决策时更倾向于采用相对稳妥的保守型决策, 减少激进型投融资期限错配的决策, 从而降低企业未来经营的不确定性。王明虎和朱佩佩(2019)发现, 企业在经营风险增大时更偏向于采用保守稳健的融资策略。马红等(2018)发现, 短贷长投会抑制企业积累创新能力, 弱化创新与企业成长之间的敏感性, 增加企业未来经营的不确定性。赵虎林(2023)发现, 当市场上某家企业风险加剧时, 其他企业会趋同采取较为保守的决策, 并且这种现象在单一市场中更容易出现。因此, 基于保守型决策理论, 管理者很可能会放弃短贷长投, 从而形成短贷长投负向同群效应。基于以上分析, 提出H1b。

H1b: 同行业、 同地区企业短贷长投存在负向同群效应, 即同群其他企业的短贷长投会使企业“望而却步”。

H1a和H1b的理论框架如图1所示。

三、 研究设计

(一) 样本选择与数据来源

本文选取2016 ~ 2020年我国沪深A股上市公司为样本, 并对样本做如下处理: ①剔除财务数据缺失样本; ②剔除ST、 ∗ST类样本; ③剔除金融类公司样本; ④剔除公司数目小于5家的行业和地区; ⑤在1%、 99%分位上对数据进行缩尾处理。最终得到13294个样本观测值, 滞后处理后得到10806个样本观测值, 本文所用的财务指标数据均来自CSMAR数据库。

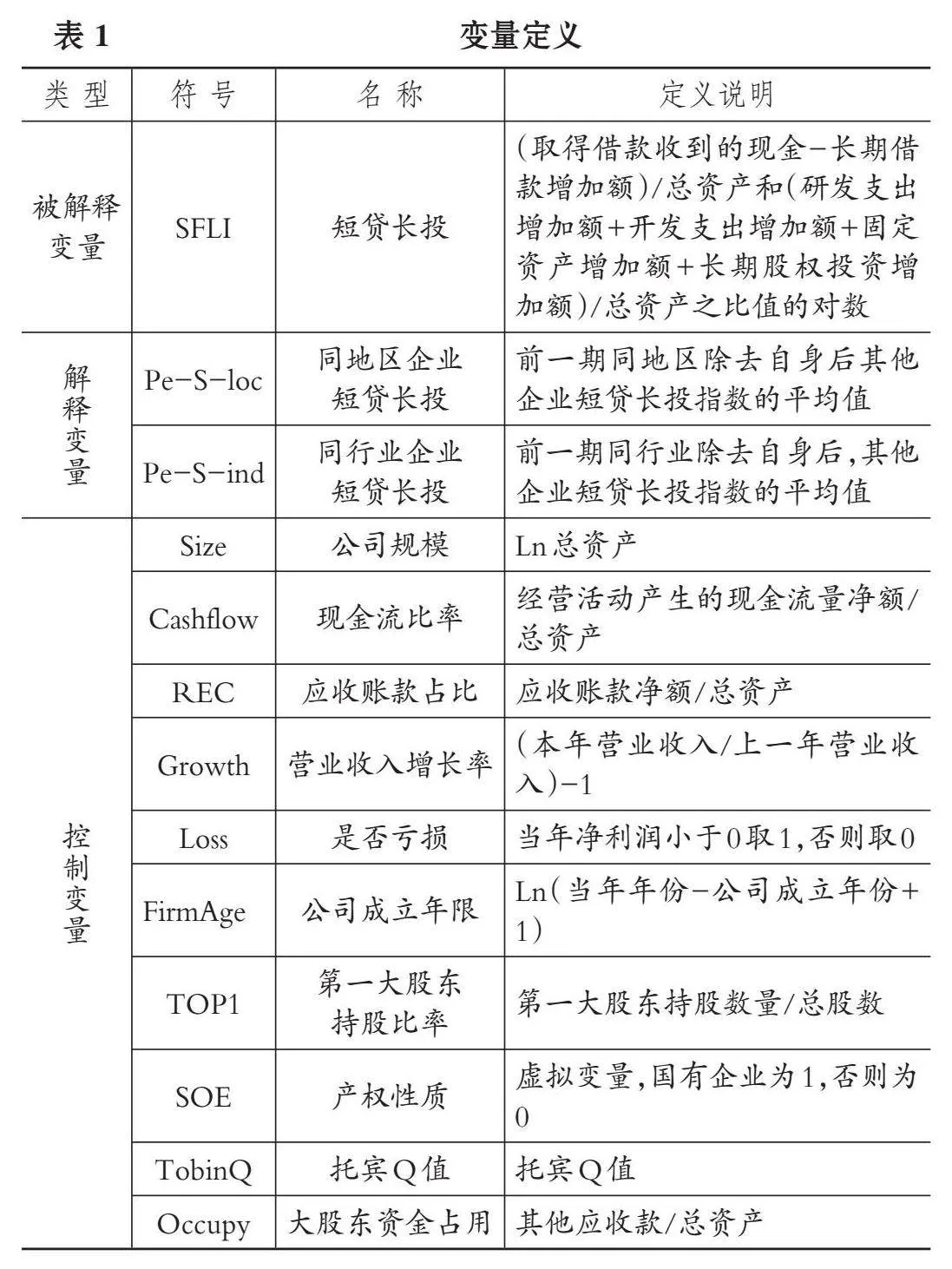

(二) 变量定义

1. 被解释变量: 短贷长投。现有对短贷长投衡量的主流做法为: [购建固定资产等投资活动现金支出-(长期借款本期增加额+本期权益增加额+经营活动现金净流量+处置固定资产等收回的现金净额)/期初总资产](钟凯等,2016)。本文对此加以改进, 将“(取得借款收到的现金-长期借款增加额)/总资产”和“(研发支出增加额+开发支出增加额+固定资产增加额+长期股权投资增加额)/总资产”的比值作为短贷长投的代理变量, 同时, 对数据做对数化处理。该指标越大, 表明企业短贷长投情况越严重, 该指标小于或等于0, 说明企业不存在短贷长投行为。相对于主流的衡量方式, 本文将长期股权投资权益法、 成本法核算、 固定资产以及无形资产考虑在内, 指标衡量噪音更小。

2. 解释变量: 同地区(行业)企业短贷长投。借鉴孙凤娥(2021)、 万良勇等(2016)的做法, 以前一期同地区(行业)除去企业自身后其他企业短贷长投的均值, 来衡量同群企业短贷长投情况。

3. 控制变量。为了控制可能对企业短贷长投和同群效应产生影响的其他因素, 参考沈璐和陈祖英(2020)、 孙凤娥(2021)和钟凯等(2016)的做法, 引入了相关控制变量, 此外还控制了行业、 地区和年度的影响, 具体变量的定义和计算见表1。

(三) 研究模型

为了检验企业短贷长投存在正向还是负向同群效应, 本文构建了模型(1)和模型(2)。

SFLIt=μ+μ1Pe-S-indt-1+μ2Controlst+indt+

loct+yeart+ε" " " " " " " " " " " (1)

SFLIt=θ+θ1Pe-S-loct-1+θ2Controlst+indt+loct+

yeart+ε" " "(2)

其中: SFLIt表示本期企业短贷长投;" Pe-S-indt-1表示前一期同行业企业的短贷长投; Pe-S-loct-1表示前一期同地区企业的短贷长投; Controlst表示控制变量; indt、 loct和yeart表示控制行业、 地区和年份。

四、 实证分析

(一) 描述性统计

表2是主要变量的描述性统计结果。由表2结果可以看出: SFLI的最小值为0, 最大值为4.440, 均值为0.670, 中位数为0.082, 说明不同企业之间短贷长投水平的差异较大; Pe-S-loc的最小值为0.498、 最大值为1.145、 均值为0.881、 中位数为0.891, Pe-S-ind最小值为0.446、 最大值为1.552、 均值为0.859、 中位数为0.858, 说明不同企业短贷长投水平与同地区和同行业企业短贷长投水平存在明显差异。

(二) 回归结果分析

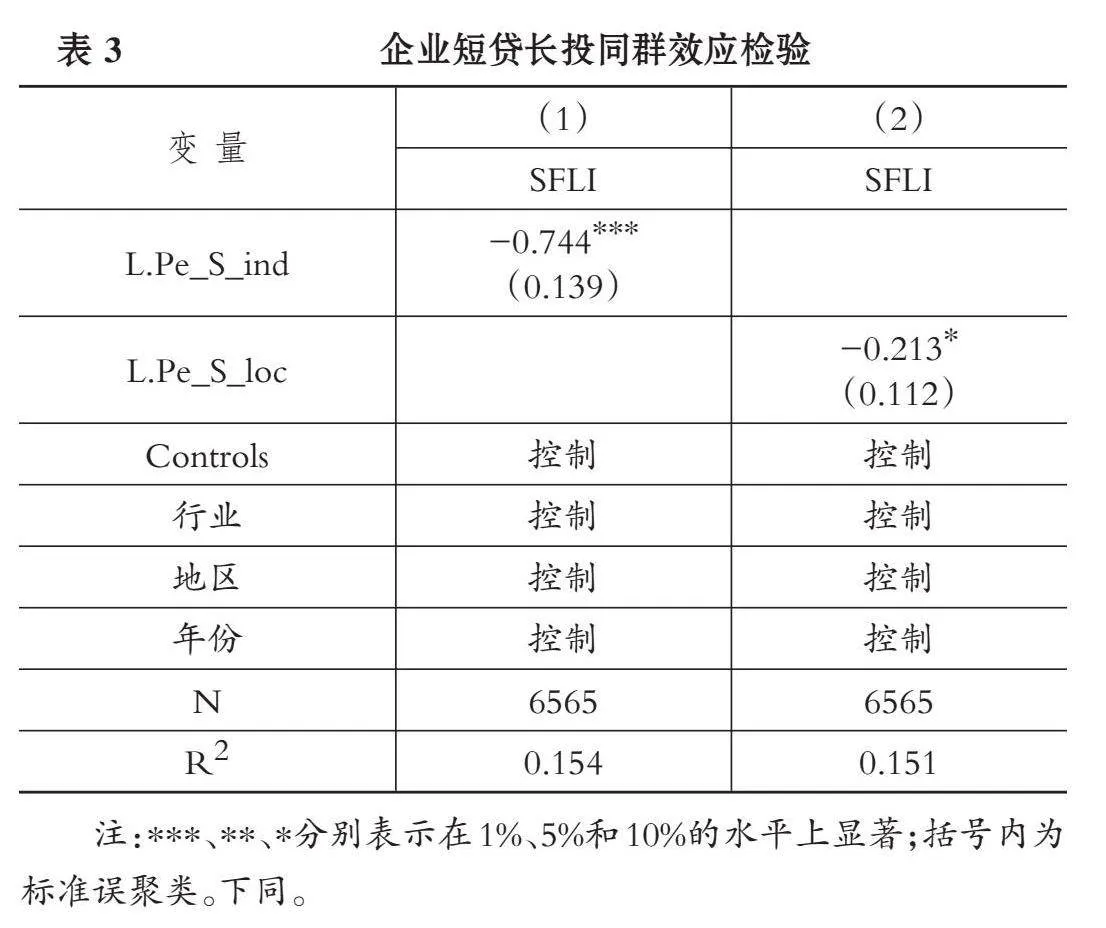

对同行业、 同地区企业短贷长投同群效应的检验结果如表3所示。列(1)为短贷长投行业同群效应的回归结果, 列(2)为短贷长投地区同群效应的回归结果, 可以看出同行业、 同地区其他企业短贷长投与企业自身短贷长投均负向显著, 说明短贷长投在行业和地区层面存在负向同群效应, H1b成立, 即短贷长投同群效应会使企业“望而却步”。

(三) 内生性和稳健性检验

1. 内生性问题。在验证短贷长投同群效应的回归模型中, 对同群企业短贷长投变量指标的衡量, 均采用同群企业前一期的相关数据进行计算, 一定程度上避免了因为反向因果关系而导致的内生性问题。另外, 在实证研究过程中, 严格控制了年份、 地区、 行业等固定效应, 避免了因遗漏变量而带来的内生性问题。

2. 稳健性检验。为了保证实证结果的可靠性, 通过对相关变量进行替换来进行稳健性检验。参考已有研究基于“资金缺口”的思路, 构建企业短贷长投的替换变量对以上假设进行稳健性检验, 稳健性检验结果均与前文保持一致。因篇幅限制, 稳健性检验结果未予列示, 留存备索。

五、 进一步研究

前文的研究验证了近几年短贷长投的同群效应主要表现为负向同群效应, 在此基础上, 进一步对短贷长投基于风险溢出效应、 风险规避理论及保守型决策理论所产生的负向同群效应的形成机制进行检验。

(一) 基于风险溢出效应的机制分析

根据以往研究来看, 短贷长投这种激进的期限匹配策略, 虽然在短期内会缓解企业的融资约束, 但从长远来看, 企业在办理短期贷款续借或者延期时, 会使其经营成本不断提高, 并且将短期贷款用于长期投资, 无法确保长期项目资金的稳定性, 使企业资金链变得十分脆弱, 进一步加剧企业融资约束(Hong等,2018)。同时, 随着短贷长投经济后果的不断显现, 越来越多的企业认识到短贷长投会降低企业风险承担能力, 加剧企业财务风险。钟凯等(2016)发现, 短贷长投会使企业不断通过短期借款来维持长期投资, 一旦短期贷款续借难度加大, 企业流动性压力加剧, 财务风险增加, 经营风险也会随之加大。徐尧等(2017)认为, 短贷长投与企业业绩呈现负相关关系, 并且在企业投融资期限不匹配程度较高的情况下, 短贷长投会弱化企业的风险承担能力, 削弱其在市场中的竞争优势, 增加企业的破产风险。 而由于风险溢出效应的影响, 一旦某个企业出现了经营风险, 容易在市场上迅速传染, 管理者看到同群企业由于短贷长投而陷入财务风险之后, 很可能会慎重考虑是否进行短贷长投。

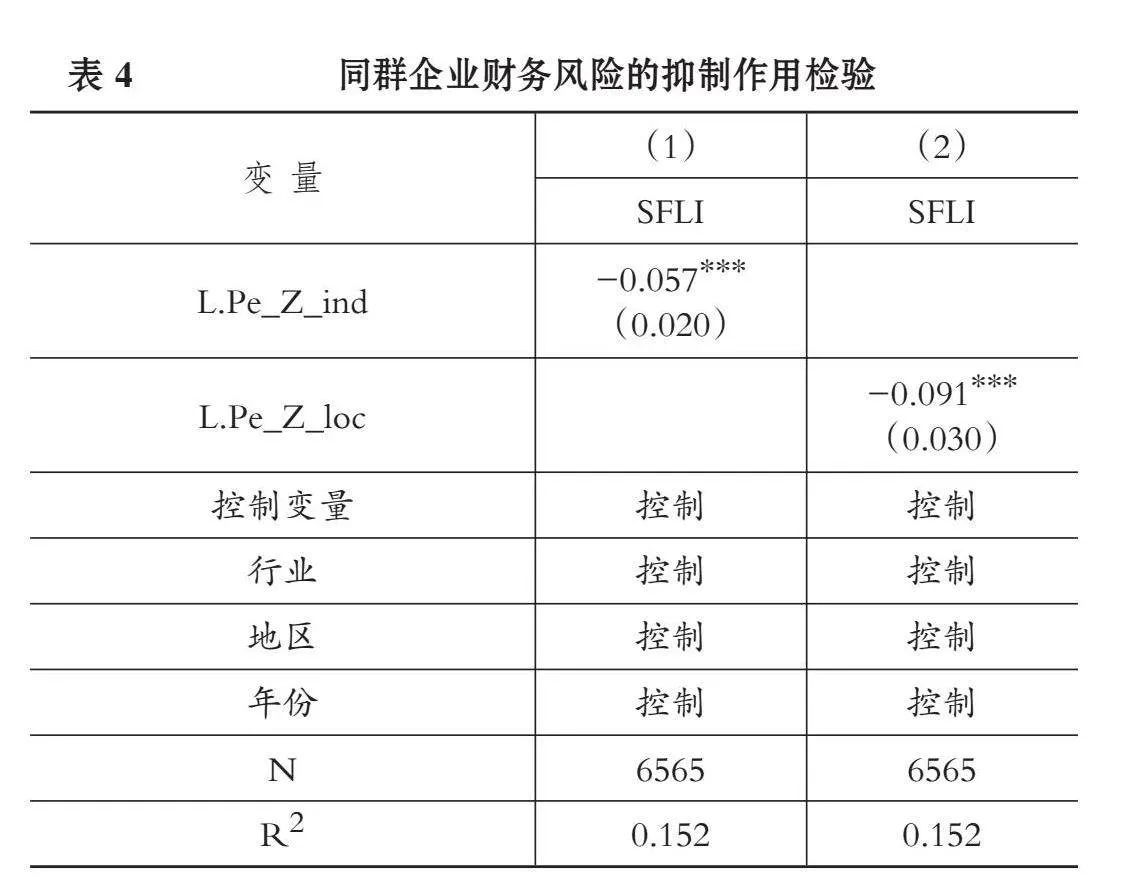

考虑到风险溢出效应的影响, 在前文的基础上进一步考虑同群企业财务风险的增加是否会通过抑制企业自身的短贷长投行为, 从而使企业短贷长投决策呈现负向同群效应。借鉴Altman(1968)、 姜付秀等(2009)以及冯志东(2021)的研究, 选取Zscore指数作为财务风险的测度指标, 其计算公式为: Zscore=1.2×营运资金/总资产+1.4×留存收益/总资产+3.3×息税前利润/总资产+0.6×权益的市场价值/总负债的账面价值+1.0×营业收入/总资产。其中Zscore越大, 表示企业的财务风险越小。参考孙凤娥(2021)的衡量方法, 以前一期同行业和同地区除去企业自身后其他企业财务风险的均值, 来衡量同群企业财务风险, 构建模型(3)和模型(4)进行检验。

SFLIt=α+α1Pe-Z-indt-1+α2Controlst+indt+loct+

yeart+ε" " " " " " " " " " " "(3)

SFLIt=β+β1Pe-Z-loct-1+β2Controlst+indt+loct+

yeart+ε" " " " " " " " " " " "(4)

其中: Pe-Z-indt-1表示前一期同行业企业的财务风险; Pe-Z-loct-1表示前一期同地区企业的财务风险; 其他变量与前文相同。

回归结果如表4所示, 列(1)为同行业企业财务风险对企业自身短贷长投抑制作用的回归结果, 列(2)为同地区企业财务风险对企业自身短贷长投抑制作用的回归结果。在列(1)和列(2)中, 短贷长投与同行业、 同地区其他企业财务风险的回归系数在1%的水平上显著为负, Zscore越大, 企业财务风险越小, 说明在前文基础上, 同群企业财务风险的增加会通过抑制企业自身的短贷长投, 从而使企业短贷长投决策表现出负向同群效应。

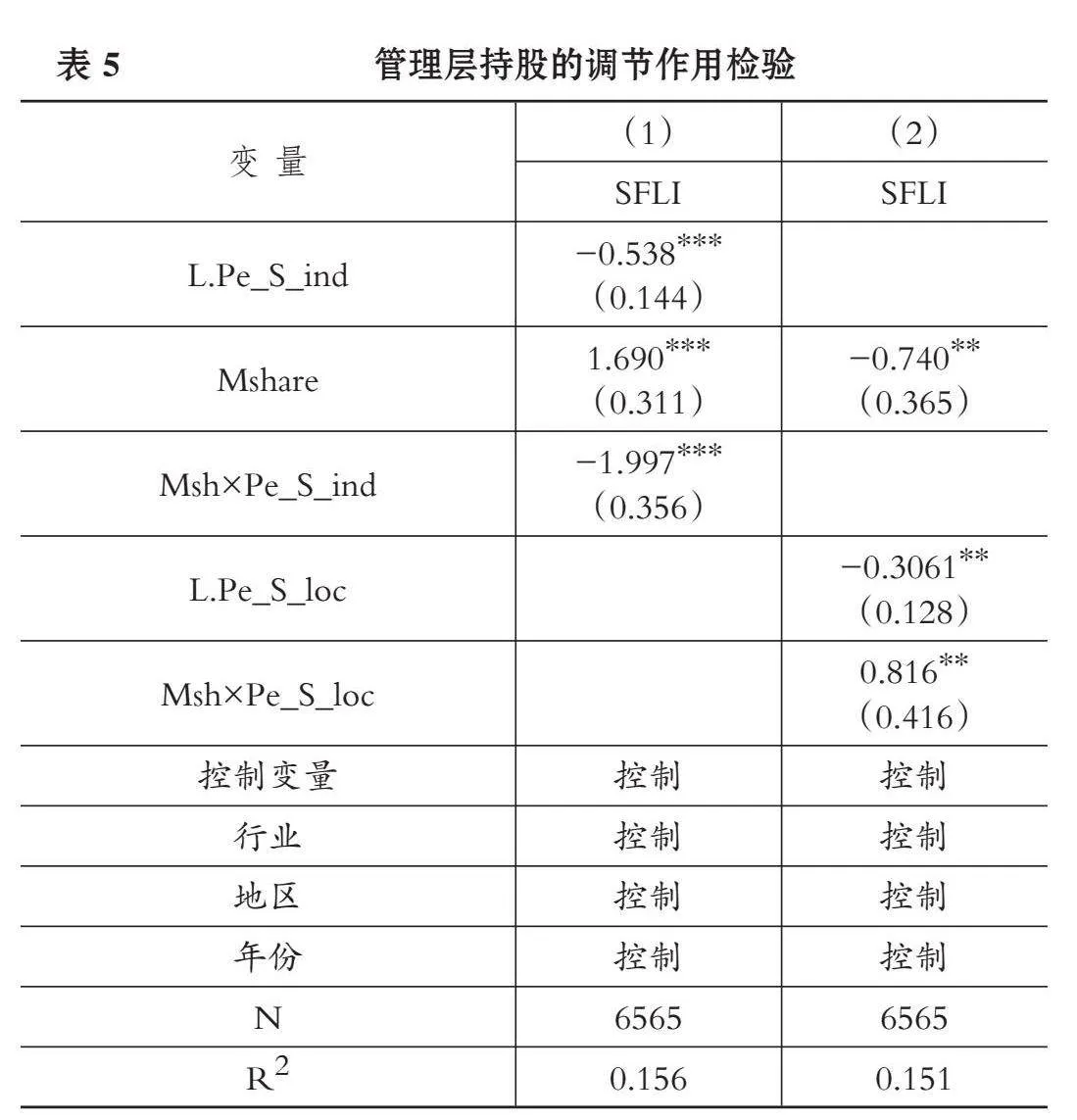

(二) 基于风险规避理论的机制分析

前文的研究论证了保守型决策理论及风险规避理论会促使企业短贷长投决策表现出负向同群效应。作为企业的经营者和决策者, 管理层往往会对企业决策内容及决策风格产生重要的影响, 并且这种影响程度会因管理层持股比例的不同而不同。例如: 张红玲和耿庆峰(2018)发现, 随着管理层持股比例的上升, 其风险厌恶情绪也会增强, 更倾向于财富保值而拒绝高风险行为; 宋建波等(2020)发现, 管理层的薪酬回报与企业业绩紧密相连, 较高的风险承担水平会增加企业未来业绩的不确定性, 从而增加管理层薪酬回报的不确定性, 出于对职业稳定等的追求, 管理层会慎重考虑有关企业长远发展的决策。短贷长投虽然在短期内为企业提供了流动性支持, 但同时也让企业在短期内承受了较大的债务压力, 弱化了企业的风险承担能力, 削弱了其在市场中的竞争优势, 从而增加了企业的破产风险。因此, 在看到短贷长投所带来的风险后, 管理层很可能会出于风险规避考虑而减少或者放弃短贷长投决策。

基于以上分析, 根据风险规避理论, 进一步探讨管理层持股对企业短贷长投负向同群效应的调节作用, 即检验管理层持股是否会加剧企业短贷长投的负向同群效应。借鉴徐凤菊等(2017)的做法, 以管理层持股数占总股数的比例来衡量管理层持股, 同时构建了模型(5)和模型(6)进行检验。

SFLIt=δ+δ1Pe-S-indt-1+δ2Msht×Pe-S-indt-1+

δ3Msht+δ4Controlst+indt+loct+yeart+ε" "(5)

SFLIt=γ+γ1Pe-S-loct-1+γ2Msht×Pe-S-loct-1+

γ3Msht+γ4Controlst+indt+loct+yeart+ε" "(6)

其中, Msht表示本期管理层持股, 其他变量与前文相同。

回归结果如表5所示, 列(1)为管理层持股对同行业企业短贷长投负向同群效应调节作用的回归结果, 列(2)为管理层持股对同地区企业短贷长投负向同群效应调节作用的回归结果。在列(1)和列(2)中, 同行业其他企业短贷长投与企业管理层持股的交乘项在1%的水平上负向显著, 同地区其他企业短贷长投与企业管理层持股的交乘项在5%的水平上正向显著。这说明在前文基础上, 管理层持股会在一定程度上强化行业同群企业短贷长投决策对企业自身短贷长投的负向影响, 但是会弱化地区同群企业的短贷长投的负向影响。行业和地区同群企业产生了相反的影响, 一般认为行业特点对财务决策的影响更大, 说明管理层持股后其风险厌恶程度加重。

(三) 基于保守型决策理论的机制分析

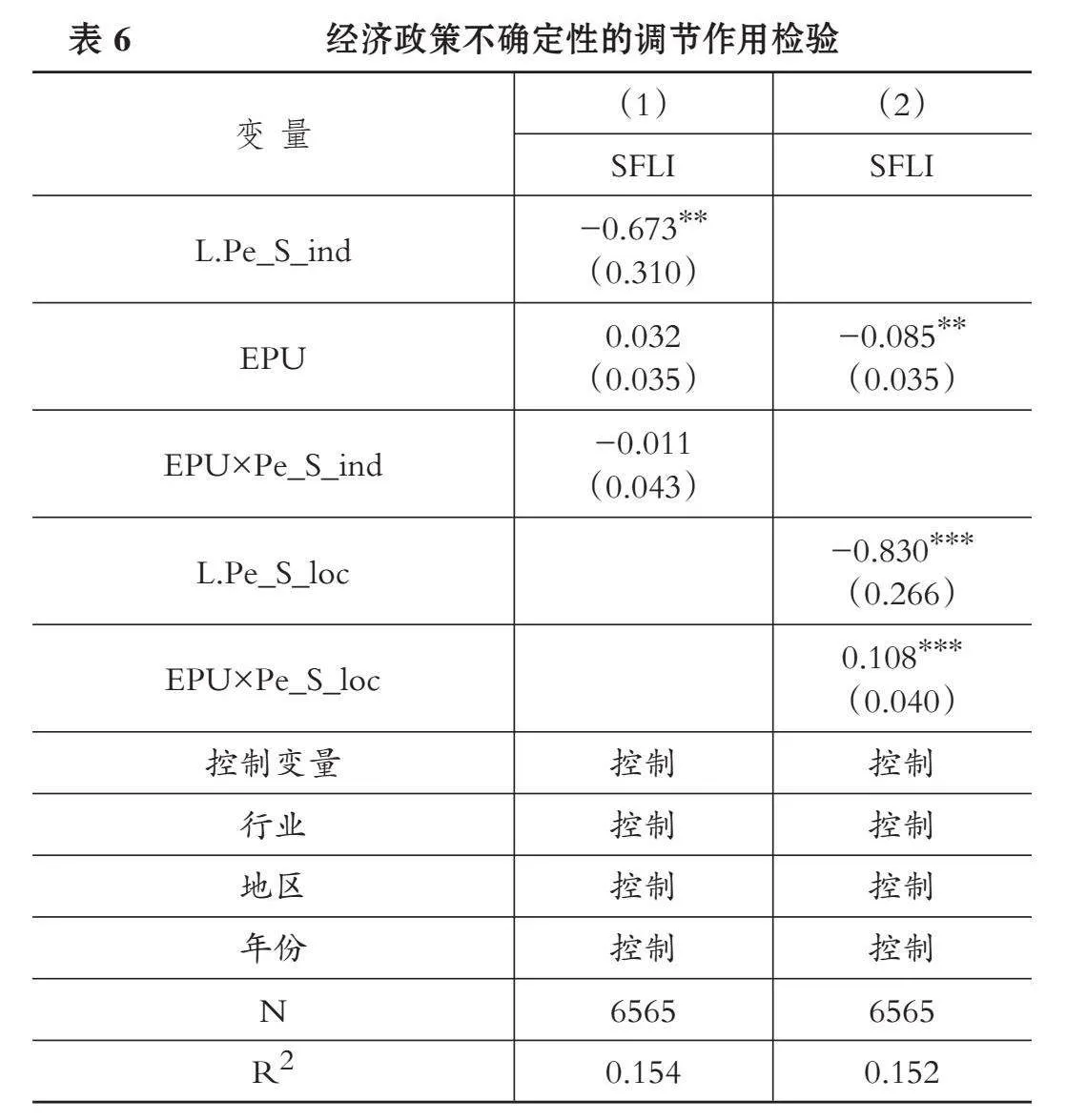

近年来, 由于国际宏观政治经济形势不断变化, 我国不断出台相关政策来缓解企业所面临的冲击, 这在一定程度上提高了企业所面临的经济政策不确定性。根据霍夫斯泰德的文化维度理论, 我国企业在面临不确定性时, 会表现出求稳怕变的心态, 更倾向于对不确定性进行规避, 呈现出保守型决策的偏好, 可能不太容易受到同群企业的影响。当经济政策不确定性上升时, 管理层很难对未来的市场发展需求及发展态势做出准确判断, 很容易做出错误的经营决策, 从而使企业经营出现问题(田怡,2020)。基于保守型决策理论, 在宏观经济政策不确定性上升的情况下, 企业管理层很可能放弃短贷长投决策, 从而形成短贷长投负向同群效应。

基于以上分析, 进一步考虑经济政策不确定性对短贷长投负向同群效应的调节作用。借鉴Davis等(2019)和刘宇等(2022)的做法, 以《人民日报》《光明日报》所构建的经济政策不确定性指数衡量经济政策不确定性, 该值越大, 说明经济政策不确定性越严重。同时为了减小数量级的影响, 对经济政策不确定性月度指数求算术平均值, 转换为年度指标, 并乘以0.01得到最终的EPU指标进行回归分析, 构建模型(7)和模型(8)进行检验。

SFLIt=σ+σ1Pe-S-indt-1+σ2EPUt×Pe-S-indt-1+

σ3EPUt+σ4Controlst+indt+loct+yeart+ε" (7)

SFLIt=ρ+ρ1Pe-S-loct-1+ρ2EPUt×Pe-S-loct-1+

ρ3EPUt+ρ4Controlst+indt+loct+yeart+ε" (8)

其中, EPUt表示本期企业所面临的经济政策不确定性, 其他变量与前文相同。

回归结果如表6所示, 列(1)为经济政策不确定性对同行业企业短贷长投负向同群效应调节作用的回归结果, 列(2)为经济政策不确定性对同地区企业短贷长投负向同群效应调节作用的回归结果。在列(1)和列(2)中, 同行业其他企业短贷长投与经济政策不确定性的交乘项在上负向不显著, 同地区其他企业短贷长投与经济政策不确定性的交乘项在1%的水平上正向显著。这说明, 在外部环境的影响上, 同地区企业的影响远大于同行业, 经济政策不确定性会在一定程度上弱化地区同群企业短贷长投决策对企业自身短贷长投的负向影响。

总体来说, 短贷长投正向和负向同群效应的影响机制是同时存在的, 在外界环境发生变化时, 某一效应会占据主流。孙凤娥(2021)研究发现, 企业短贷长投决策在行业层面表现出正向同群效应。而本文以2016 ~ 2020年我国上市公司为样本, 研究发现近几年企业短贷长投在行业和地区主要表现出负向同群效应, 原因可能有:

其一, 随着近几年短贷长投经济后果的不断显现, 管理层逐渐意识到短贷长投会给企业带来较大风险。同时由于2020年鹏华资管由工行代销的40亿产品因短贷长投而“爆雷”等负面案例的示范效应, 越来越多的企业也意识到了短贷长投所带来的风险, 基于风险规避的考虑, 管理层很可能在看到其他企业因短贷长投陷入财务风险后, 放弃短贷长投, 采用更加稳定的投融资决策。

其二, 随着国际政治经济形势的不断变化, 我国企业所面临的经济政策不确定性增加, 管理层更倾向于采用保守的投融资决策。特别是从2017年以后, 国际政治经济形势不断变化, 企业经营风险随之加剧, 管理层在考虑是否进行短贷长投时会更多地关注其潜在风险, 而不是盲目地模仿学习, 短贷长投基于保守型决策理论所产生的负向同群效应加剧。

其三, 近年来我国长期贷款利率不断下降, 企业获得长期贷款的成本降低, 短贷长投的需求动机也随之减弱。从近十年央行基准贷款利率的变化情况来看(如图2所示), 2011 ~ 2020年企业贷款利率逐渐下降, 造成企业激进型期限错配的融资环境也发生变化, 企业融资成本降低, 将短期贷款用于长期投资的需求也降低, 同时考虑到短贷长投所带来的风险, 管理层在进行投融资决策时, 很可能放弃短贷长投决策。

六、 结论与启示

本文基于信息不对称及风险规避等理论探讨了短贷长投在行业和地区层面的同群效应, 并提出竞争性假设, 进一步对短贷长投同群效应的形成机制进行检验, 得到的主要结论有: 近几年短贷长投在行业和地区层面主要表现出负向同群效应, 即短贷长投同群效应会使企业“望而却步”, 这主要是由于在外部环境不断变化的情况下, 风险溢出效应理论、 保守型决策理论及风险规避理论占据主流。进一步研究发现, 同群企业的财务风险、 管理层持股及经济政策不确定性会在一定程度上影响短贷长投的负向同群效应。

根据以上结论, 本文提出以下几方面建议:

第一, 企业应不断完善投融资决策机制。在进行财务决策时, 企业应认清市场环境及其发展形势, 客观分析其资金运用效率及投融资决策的潜在风险, 制订有效的工作计划, 科学评估决策的风险和收益水平, 谨慎考虑企业投融资的比例及周期, 规范企业投融资行为, 确保企业投融资活动有效开展。

第二, 合理借鉴同群其他企业的投融资经验。企业在进行投融资决策时, 可以合理地参考同群其他企业的投融资决策, 结合自身发展情况, 对所参考的同群企业决策进行科学合理的改进, 使其更符合企业自身发展规律, 做到理性合理地借鉴。

第三, 不断完善管理层的管理监督机制和学习机制。作为企业的经营者与决策者, 管理层对企业的投融资决策有着至关重要的影响。当管理层缺乏有效的监督和治理约束时, 很容易引起管理层的自利行为, 因此企业应在提升管理层综合治理能力的同时设立内部监管机制, 加强管理层内部监督, 通过不断健全管理层的监督和学习机制, 使企业管理层能更加理性客观地看待同群企业的短贷长投决策。

【 主 要 参 考 文 献 】

陈张杭健,孙磊.“双碳”目标下中国泛金融市场的动态风险溢出效应研究[ J].财经论丛,2023(8):47 ~ 58.

冯志东.多元化经营、企业财务风险与财务困境[D].杭州:浙江大学,2021.

胡刘芬,修宗峰.企业投资为何会“随波逐流”——基于宏观经济政策不确定性影响的视角[ J].南开管理评论,2023(4):89 ~ 102.

刘晓光,刘元春.杠杆率、短债长用与企业表现[ J].经济研究,2019(7):127 ~ 141.

陆蓉,常维.近墨者黑:上市公司违规行为的“同群效应”[ J].金融研究,2018(8):172 ~ 189.

马红,侯贵生,王元月.产融结合与我国企业投融资期限错配——基于上市公司经验数据的实证研究[ J].南开管理评论,2018(3):46 ~ 53.

盛明泉,任侨,鲍群.“短贷长投”与全要素生产率关系研究[ J].亚太经济,2020(1):116 ~ 126+152.

孙凤娥.“短贷长投”缘何传染?——基于行业同群效应的视角[ J].南京审计大学学报,2021(3):81 ~ 91.

田新民,陈仁全.行业指数波动同步性、风险溢出与传染渠道研究——基于中国股票市场的经验证据[ J].金融经济学研究,2024(2):27 ~ 41.

田怡.经济政策不确定性对企业“短贷长投”的影响研究[D].开封:河南大学,2020.

万良勇,梁婵娟,饶静.上市公司并购决策的行业同群效应研究[ J].南开管理评论,2016(3):40 ~ 50.

王百强,鲍睿,李馨子等.控股股东股权质押压力与企业短贷长投:基于质押价格的经验研究[ J].会计研究,2021(7):85 ~ 98.

王东清,刘华南.管理者能力影响企业短贷长投吗?[ J].金融发展研究,2020(1):46 ~ 54.

王明虎,朱佩佩.经营风险、货币政策与营运资金融资策略[ J].南京审计大学学报,2019(3):55 ~ 63.

徐尧,洪卫青,谢香兵.货币政策、投融资期限错配与企业绩效[ J].经济经纬,2017(6):135 ~ 141.

许汝俊,袁天荣,龙子午等.分析师跟进网络会引起上市公司融资决策同群效应吗?——分析师角色视角的一个新解释[ J].经济管理,2018(10):156 ~ 172.

易志高,李心丹,潘子成等.公司高管减持同伴效应与股价崩盘风险研究[ J].经济研究,2019(11):54 ~ 70.

赵虎林.我国系统性金融风险的跨市场传染效应研究[ J].统计与决策,2023(11):150 ~ 155.

钟凯,程小可,张伟华.货币政策适度水平与企业“短贷长投”之谜[ J].管理世界,2016(3):87 ~ 98+114+188.

Eisenbach T. M.. Rollover risk as market discipline: A two-sided inefficiency[ J].Journal of Financial Economics,2017(2):252 ~ 269.

Hong M., Hou G., Wang Y.. An empirical study on the support of short-term loan and long-term investment to the sustainability of enterprise innovation[ J].Science amp; Technology Progress and Policy,2018(3):196 ~ 203.

Im Hyun Joong, Liu Jia, Park Young Joon. Policy uncertainty and peer effects: Evidence from corporate investment in China[ J].International Review of Financial Analysis,2021(5):22 ~ 35.

猜你喜欢

卷宗(2016年10期)2017-01-21 02:15:12

中国新技术新产品(2017年1期)2017-01-20 18:15:21

东方教育(2016年9期)2017-01-17 21:32:08

合作经济与科技(2017年1期)2017-01-03 22:35:43

现代商贸工业(2016年5期)2016-12-26 08:54:36

青年时代(2016年20期)2016-12-08 16:31:02

新闻世界(2016年8期)2016-08-11 08:14:30

现代经济信息(2016年10期)2016-05-24 21:38:57

北方文学·中旬(2016年3期)2016-04-29 12:06:29

中国市场(2016年7期)2016-03-07 10:18:53