林业上市公司并购动因及绩效

2024-05-29 15:08:00段慧芳

经济研究导刊 2024年7期

段慧芳

摘 要:以永安林业并购森源家具为研究对象,分析并购动因及并购绩效。利用事件研究法和财务指标法分别考察市场和财务绩效。研究结果显示,此次并购的市场反应较为良好,投资者呈看好态势;偿债能力、存货周转能力得到显著提高,总体绩效向好,这为其他林业公司的并购提供了参考。同时,针对应收账款周转能力下降以及股东价值增长缓慢的问题,提出盘活流动资产、激活新增价值链盈利点等建议。

关键词:永安林业;并购动因;市场绩效;财务绩效

中图分类号:F275 文献标志码:A 文章编号:1673-291X(2024)07-0109-04

一、研究背景

作为基础产业,林业平稳发展对于相关产业的发展具有重要意义。为了加快林业产业战略性调整和提高产业竞争力,国家林业局等部委于2009年发布《林业产业振兴规划》,强调做大产业龙头、扶持中小企业,支持优势企业兼并重组。并购能扩大市场份额,并为企业带来协同效应,从而创造新的价值。并购属于资本运营的一种,总体目标是实现资本增值和市场控制力最大化[1]。

發展混合所有制是当前深化国企改革的基本方向。在此背景下,永安林业通过发展混合所有制经济,放大国有资本功能,增强国有资本带动力。2010年年底,福建省出台一系列禁伐限伐政策,永安林业主营业务受到冲击。而标的公司持续稳步发展,盈利能力较强。通过并购,永安林业拟将主营业务从林木采伐、人造板业务向中高端家具制造业拓展。

二、永安林业并购森源家具的过程

第一,并购方概况。永安林业是全国首家以森林资源为主要经营对象的上市公司,投身林业产业,优势明显,产业链丰富。为谋划新的经济增长点和促进企业可持续发展,永安林业于2014—2015年间并购森源家具,扩充下游产业链。

第二,被并购方概况。森源家具主要经营酒店家具,是目前全球酒店家具、工程定制、精装豪宅家具业的领跑企业。森源家具创建于1994年,经过长期发展成为专业化家具集团,是中国乃至亚洲享誉盛名的家具制造商。

第三,并购过程。2014年12月23日,永安林业发布停牌公告。2015年4月14日,永安林业获得标的方股权将采用股份支付合并一定现金支付方式。4月23日,资产并募集配套资金有关事宜获得福建省国资委批复,原则同意本次并购支付方案。7月23日,通过中国证监会上市公司并购重组审核委员会审核。9月9日,公司重大资产重组事项获得中国证监会核准。截至2015年9月16日,森源股份完成100%股权过户手续及相关工商变更登记,森源有限成为永安林业全资子公司。

三、并购动因

第一,实施一体化战略,发挥协同效应。本次交易系永安林业利用资本市场实施的纵向一体化战略。借助森源家具的品牌优势,使永安林业成为集林木养护、种植、木材板生产加工、高端家具定制的全产业链的集团公司。

第二,拓展产业链,提升抗风险水平。并购完成后,永安林业的产业链得以延伸,减少外部环境对公司业绩的冲击,优化公司业务组合,进一步提升盈利能力。永安林业原有林木采伐和人造板生产业务受限伐政策影响,可持续发展空间受限,盈利空间缩小。家具行业的拓展能增加盈利点、降低经营风险。

第三,扩大业务规模,提升盈利水平。此次并购标的资产质量优良,具有良好的发展前景和较强盈利能力,有利于提供永安林业的价值,并进一步提升公司的业务规模,能够构建新的盈利增长点,从而提升盈利水平。

四、市场绩效分析

本文通过事件研究法来深入剖析永安林业并购森源家具的短期市场绩效。

第一,事件基准日、窗口期与估计期。2014年12月23日永安林业发布停牌公告,将其定做事件研究的基准日,以事件基准日为中心取前后10个交易日[-10,10]定做研究的窗口期,即2014年12月9日到2015年4月27日。将窗口期的前120天,即[-150,-30]定做研究的估计期,即2014年2月14日—11月11日。

第二,数据来源。本文所采用的数据是2014年1月2日至2015年12月31日的深圳证券交易市场的日市场回报率和永安林业的日个股回报率,数据取自国泰君安数据库。

第三,数据处理与计算结果。从国泰君安数据库中筛选估计期内考虑现金分红再投资的日个股收益率数据作为永安林业的实际个股收益率Rx,t,考虑现金分红再投资的综合A股日市场回报率作为市场收益率Rm,t,利用资本资产定价模型计算预期个股收益率Rp,t,如公式(1):

上述公式中,Rp,t表示t日预期的个股收益率,βα表示证券的Beta系数,Rf是无风险回报率,代表纯粹的货币时间价值,Rm,t是t日的市场回报率。

超额收益率ARx,t的计算公式(2):

将窗口期的超额收益率累计相加,得到累计超额收益率CARx,t,如公式(3):

根据上述计算公式,原始数据利用stata软件,采用最小二乘估计法对估计期进行回归,得到回归系数1.154 787和-0.000 808 4,如表1所示:

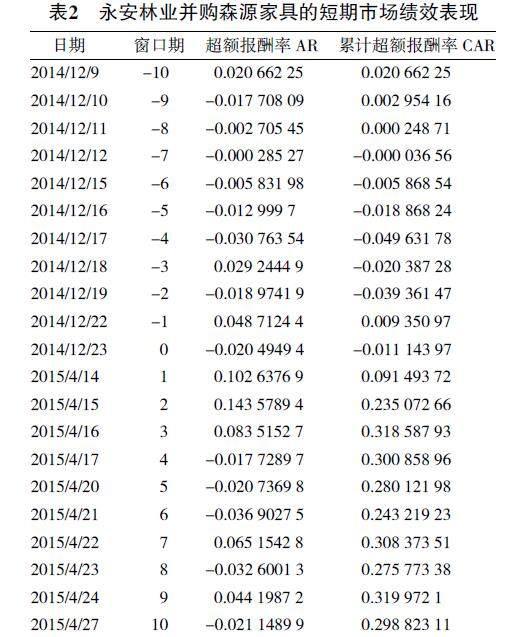

超额收益率AR和累计超额收益率CAR的计算结果,如表2所示:

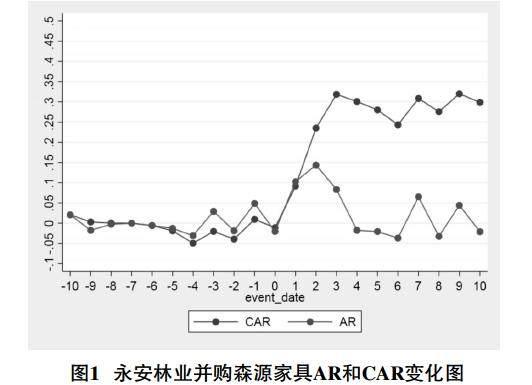

从图1中可以看出,并购前,日超额报酬率基本都为负值且变动较小,导致累计超额报酬率呈下降趋势,多为负值。事件日开始,超额报酬率和累计超额收益率均是一开始明显上升然后上下波动式变化,总体上呈现上升趋势,累计超额报酬率一直为正值。说明短期市场的回应良好,市场中的投资参与者较为看好此次并购,整体绩效向好。

五、财务绩效分析

本文考察此次并购的财务绩效,将以偿债能力、营运能力、盈利能力、成长能力为维度研究[2],数据取自新浪财经网。

第一,偿债能力。偿债能力用速动比率和资产负债率来度量,分别代表短期和长期的偿债能力,结果如下页表3所示。

并购期间主要为2015年前三季度。由下页表3和表4可知,并购森源家具后,永安林业的速动比率从2015第四季度到2017年第一季度、第二季度出现上升趋势;资产负债率在并购后呈现波动上升趋势,2016年第二季度、第三季度和2017年第一季度、第二季度出现明显上升;可见并购后永安林业的短期与长期偿债能力均得到提升。

第二,营运能力。应收账款周转率反映企业对于潜在坏账风险的把控能力,存货周转率反映出企业对于库存商品的运营管理能力。选取这两个指标来衡量并购后的营运能力。具体值详见表5。

表5显示,并购后永安林业的应收账款周转率不断下降,说明此次并购对应收账款的周转能力造成不良影响。表6显示,存货周转率在2017年第三季度、第四季度呈下降趋势,而在2015年第四季度到2017年第二季度均呈现上升趋势,说明并购后存货周转能力有所提升。

第三,盈利能力。净资产收益率反映了净资产的获利能力,营业利润率衡量销售的获利能力,采用净资产收益率和营业利润率综合考察并购后的盈利能力。

表7显示,在并购森源家具后,永安林业的净资产收益率没有出现大幅增加,但比并购前有所提高,说明此次并购使永安林业短暂增加了股东净资产,股东获利能力略有提升,更加持续性的价值增长有赖于加强资源整合与盈利点激发。表8显示,营业利润率在并购后呈现总体上升趋势,说明此次并购提升了永安林业的营业获利能力。

第四,成长能力。本文选取销售(营业)增长率和总资产增长率来评价并购前后的成长能力,具体指标值如表9所示。

表9显示,并购后,永安林业的销售(营业)增长率在2015年和2016年均持续上升,但在2017年呈现下降趋势,说明营业总收入的增长并不长久。下页表10显示,总资产增长率在并购后呈现波动下降的趋势,但对比并购前仍有所提升,说明此次并购短暂提升了永安林业的总资产增长能力。

六、结论与启示

从市场绩效来看,永安林业发布停牌公告后,引发积极的市场反应,投资者看好此次并购,总体市场回应向好。关于财务绩效方面,总体表现良好,具体而言,偿债能力、存货周转能力、销售获利能力在并购后得到显著提高,使股东价值、成长能力短暂提升,而使应收账款周转能力明显下降。总体来说,此次并购的整体表现较好。回款能力受损和股东价值增长较缓慢的风险,经过后续经营调整将有望改善。

永安林业此次并购案例为林业其他企业并购提供了一些启示和建议。永安林业并购森源家具,为企业进入家具产业提供路径,拓展了产业链,创造了新的价值。这一并购行为符合公司的发展战略,获得投资者的青睐,促进企业可持续发展,促使其从单一的产业布局向全产业链转型,进一步完善企业的战略布局。面对应收账款周转能力的下降和股东价值、成长能力短暂提升后下降的问题,建议永安林业在后续经营中加强资源的有效整合,激活新增产业链的获利点,从而提高企业的成长能力。另外,加强坏账的管理和监督,及时识别潜在坏账,从而提高应收账款周转能力、盘活流动资产。

参考文献:

[1] 张瑜.资本市场与林业产业发展关系研究[D].北京:北京林业大学,2009.

[2] 林湿.圆通速递并购先达国际绩效分析[J].物流工程与管理,2022,44(2):159-161,158.

[3] 张迪,乔玉洋.基于事件研究法的顺丰控股连续并购市场效应研究[J].物流科技,2022,45(5):53-55,71.

[4] 林世雄.“事件研究法”在并购重组中的运用[J].中山大学学报论丛,2005(6):233-237.

[5] 吴日中,景怀敏.基于事件研究法的企业并购短期绩效分析:以美的并购小天鹅为例[J].市场周刊,2021,34(2):110-112.

[6] 房盼.东方园林并购环保类企业的动因及绩效研究[D].上海:东华大学,2022.

[7] 顧陈虎,谢煜.火电企业绿色并购绩效的异质性研究[J].中国林业经济,2022(4):6-10.

[8] 边宇晓.并购高溢价的成因和风险研究[D].郑州:河南大学,2020.

Research on the Motivation and Performance of Mergers and Acquisitions of Forestry Listed Companies

— A Case Study on Yongan Forestrys M&A of Senyuan Furniture

DUAN Huifang

(College of Economics and Management, Nanjing Forestry University, Nanjing 210037, China)

Abstract: This paper takes Yongan Forestrys M&A of Senyuan Furniture as the research object, and analyzes the motivation and performance of M&A. In terms of methods, the event study method and financial index method are used to examine the market and financial performance respectively. From the results, the market reaction of this M&A is relatively good, and investors are optimistic about the situation; the debt paying ability and inventory turnover ability have been significantly improved, and the overall performance is good, which provides a reference for mergers and acquisitions of other forestry companies. At the same time, in view of the decline in the turnover capacity of accounts receivable and the slow growth of shareholder value, this paper proposes to revitalize current assets and activate new profit points of the value chain.

Key words: Yongan Forestry; M&A motivation; Market performance; Financial performance

猜你喜欢

商业经济研究(2016年23期)2017-01-10 16:35:48

商业经济研究(2016年24期)2017-01-10 16:33:45

现代商贸工业(2016年8期)2017-01-07 20:06:06

课程教育研究·下(2016年11期)2017-01-03 18:40:42

现代商贸工业(2016年22期)2016-12-27 16:11:38

现代商贸工业(2016年22期)2016-12-27 10:19:39

经济师(2016年10期)2016-12-03 08:39:11

商(2016年31期)2016-11-22 22:28:48

商场现代化(2016年26期)2016-11-21 23:24:44

企业导报(2016年19期)2016-11-05 17:11:01