施工企业建安工程成本考核工作标准化及应用研究

2024-05-26 04:55:44杨吉星胡立新

中国标准化 2024年6期

杨吉星 胡立新

摘 要:“成本考核”工作是成本管理工作中的重点内容。通过对某施工企业建筑安装工程成本考核工作的调研与分析,发 现企业成本考核工作存在的问题,如核算对象定义规则不统一、考核周期随意划分、考核方式选择不当等;借助“建安工程 费用项目组成”及“价税分离”的理论基础,针对现存问题及企业管理现状,梳理出企业建安工程成本考核工作的业务流程 及各项工作的标准化做法,并举例进行说明。以期助力企业更好地进行项目成本管理,助力企业数字化转型。

关键词:施工企业,建安工程,项目管理,项目经理部,成本考核,标准化

DOI编码:10.3969/j.issn.1002-5944.2024.06.032

0 引 言

施工企业建筑安装工程成本考核即在一定的 考核周期内,企业项目管理部门对企业项目经理部 的成本执行情况进行的考核、评价,成本执行情况 通过项目经理部在施工过程中定期统计、计算的责 任指标,同施工前项目经理部与企业项目管理部门 商定的成本考核指标(责任目标指标)的对比结果 进行判定[1]。

标准化,指在一定的范围内获得最佳秩序,对 实际的或潜在的问题制定共同的和重复使用的规 则的活动[2]。

Y企业拥有建筑安装工程施工总承包特级资质 及市政、公路、机电工程等施工总承包一级资质。 企业组织机构由集团总部、分子公司、项目经理部 三级组成,集团总部下属20几个分子公司,承担施 工业务的公司约15个。年中标工程约100个,年签订 《项目管理目标责任书》为200~300,每年组建的项 目经理部为200~300,即参与成本考核工作的项目 经理部200~300[3]。

鉴于企业需进行成本考核的项目经理部众多, 且成本考核工作重复且存在一定规则,故在Y企业 内开展建安工程成本考核工作标准化的研究,以期 辅助企业项目管理人员更好、更高效地进行项目成 本考核工作,同时助力企业建安工程成本管理信息 化建设、企业数字化转型。

1 成本考核工作现存问题

Y企业组织机构庞大,项目数量多、种类多、分 布地域广,在相当长的时期内,由于企业各下属分 (子)公司所处地域不同,致使项目管理方式不同、 项目管理水平参差不齐。成本管理工作是项目管理 工作的核心,成本考核工作是成本管理工作的重点 内容,标准化工作实施之前,项目成本考核工作存 在着诸多问题。

1.1 核算对象定义规则不统一

核算对象即被考核对象,是企业项目管理部门 对中标工程进行工作分解的结果,是项目预算成本 编制、实际成功归集、成本考核工作的主体[3]。核算 对象的正确建立是设立成本明细分类账户,归集和 分配生产费用以及正确计算成本的前提[4]。

根据GB 50300—2013《建筑工程施工质量验 收统一标准》要求,企业项目管理部门对建筑安装 工程(简称建安工程)进行项目结构分解,分解为 单项工程、单位工程(专业工程)、分部工程、分项 工程、检验批[5]。有的分(子)公司将整个建安工程 定义为一个核算对象、有的分(子)公司将一个单 项工程定义为一个核算对象、有的分(子)公司则 将一个单位工程定义为一个核算对象,由于对核算 对象划分的粒度不同、定义的规则不统一,致使企 业针对核算对象设置的考核周期、考核方式及考核 指标等的规则均不同。难于统一管理。

1.2 考核周期随意划分

考核周期是指企业或组织对员工或团队工作 表现进行评估的时间段,一般来说,考核周期是企 业或组织内部规定的,对于不同的行业、公司或工 种,考核周期的长度会有所不同[6]。

在施工企业内,考核周期即企业对核算对象执 行考核工作的固定时间间隔。有的分(子)公司,一 个月对核算对象执行一次考核,有的分(子)公司一 季度对核算对象进行一次考核,有的分(子)公司 甚至在项目完工后才对核算对象进行一次成本考 核。考核周期划分的太短,会大大增加相应管理人 员的工作负担;考核周期划分的太长,企业难以对 核算对象进行有效的过程管控。

1.3 考核方式选择不当

考核方式亦称为考核方法。常用的考核方法 为目标考核法,即按一定的指标或评价标准来衡量 员工或项目完成既定目标和执行工作标准的情况, 根据衡量结果给予相应的奖励,它是在整个组织 实行“目标管理”的制度下,对员工或项目进行的 考核方法[7]。

在施工企业内,考核方式即企业对核算对象进 行成本考核的方式,即责任目标降低方式,通常在 《项目管理目标责任书》中约定。目前常用的考核方 式有“降低额、降低率”2类。但由于对核算对象定 义的规则不同,致使企业针对某一核算对象选择的 考核方式不合理,進而影响核算对象的考核结果。

1.4 考核指标确定方式不合理

考核指标,就是将工作过程中的表现,用科学 方式结合组织特性划分项目与标准,用求得量化的 考证,使之达到提高绩效的目的[8]。

在施工企业内,考核指标即责任目标指标,是项目部在施工过程中或竣工后计划达到的成本降 低指标,通常在项目施工前,由项目部与企业项目管 理部门共同商定,并记录在《项目管理目标责任书》 中。达到考核指标要求,则考核结果为“合格”,否 则为“不合格”。考核指标与考核方式配套使用,由 于企业采用了不适宜的考核方式,致使企业设置的 考核指标亦不适宜。

2 成本考核工作标准化

基于Y企业成本考核工作存在的一系列问题,以 及Y企业建安工程成本考核工作量大繁琐、有规律的 重复性劳动繁多等特点,特开展Y企业建安工程成本 考核工作标准化研究并取得一系列建设性成果。

2.1 标准化基础

2.1.1 理论基础

2016年03月23日,中国财政部和国家税务总局 联合发布了《关于全面推开营业税改征增值税试点 的通知》(财税〔2016〕36号),文件规定:自2016年 5月1日起,在全国范围内全面推开营业税改征增值 税(以下简称营改增)试点,建筑业、房地产业等全 部营业税纳税人,纳入试点范围,由缴纳营业税改 为缴纳增值税。“营改增”的计价规则是“价税分 离”[9]。故在本文中,将项目每类成本的总金额等同 于每类成本的价税合计,价税合计和税前造价的计 算公式如下:

价税合计=税前造价+税金 (1)

税前造价=人工费+材料费+施工机具使用费+ 企业管理费+规费 (2)

2.1.2 数据基础

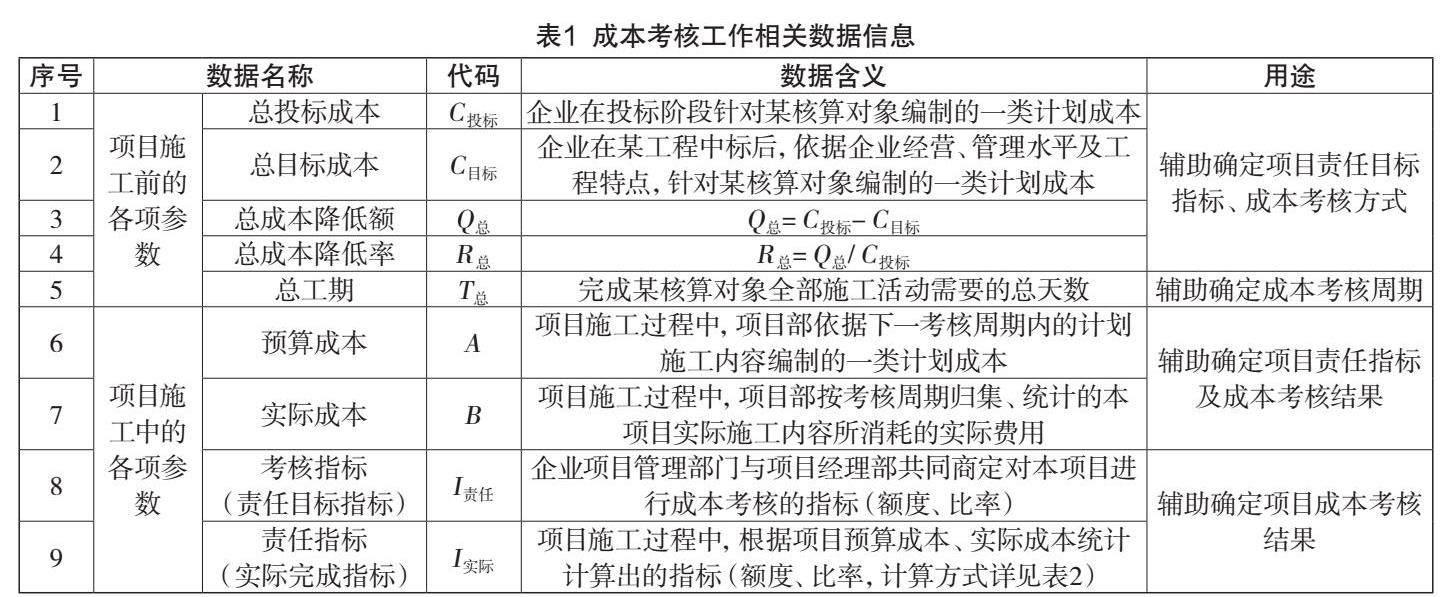

Y企业建安工程成本考核工作标准化,涉及诸 多数据信息,如表1所示。

2.2 成本考核工作标准化

2.2.1 业务流程的标准化

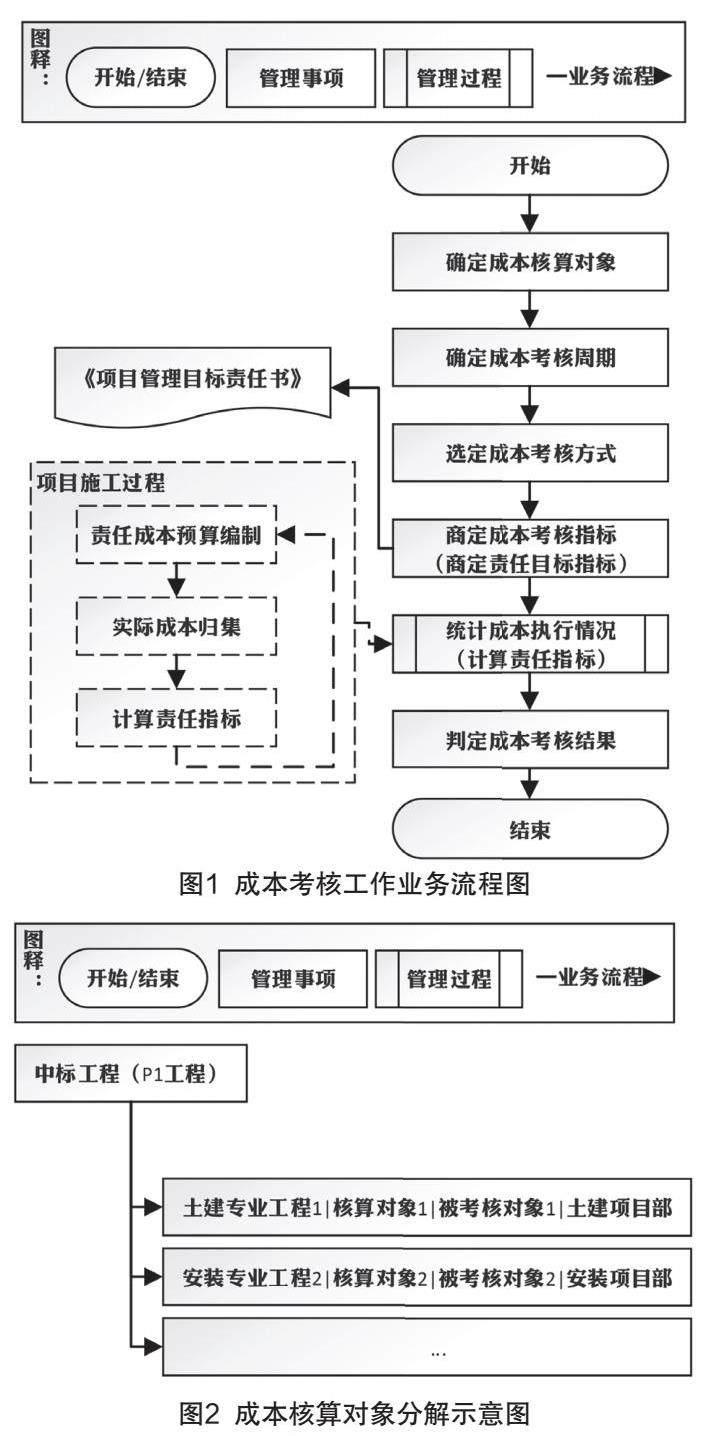

为规范Y企业建安工程成本考核工作,梳理Y 企业建安工程成本考核工作标准化流程图。图1为 成本考核工作业务流程图,主要包括确定成本核算 对象、确定成本考核周期、选定成本考核方式、商 定成本考核指標、统计成本执行情况、判定成本考 核结果6项活动。

2.2.2 核算对象的标准化

为便于企业开展成本管理工作,工程中标后, 企业分(子)公司项目管理部门将中标工程进行项 目结构分解,分解为各自独立的核算主体,即核算 对象,一般针对一个专业工程(如土建工程、安装 工程等)划分一个核算对象,针对每个核算对象组 建一个项目经理部,负责该中标工程相应核算对象 的工程施工及管理工作。

如企业成功中标P1工程,P1工程包含土建、安装2 个专业,企业将P1工程划分为2个核算对象,并组建2个 项目部(土建项目部和安装项目部),如图2所示。

2.2.3 考核周期的标准化

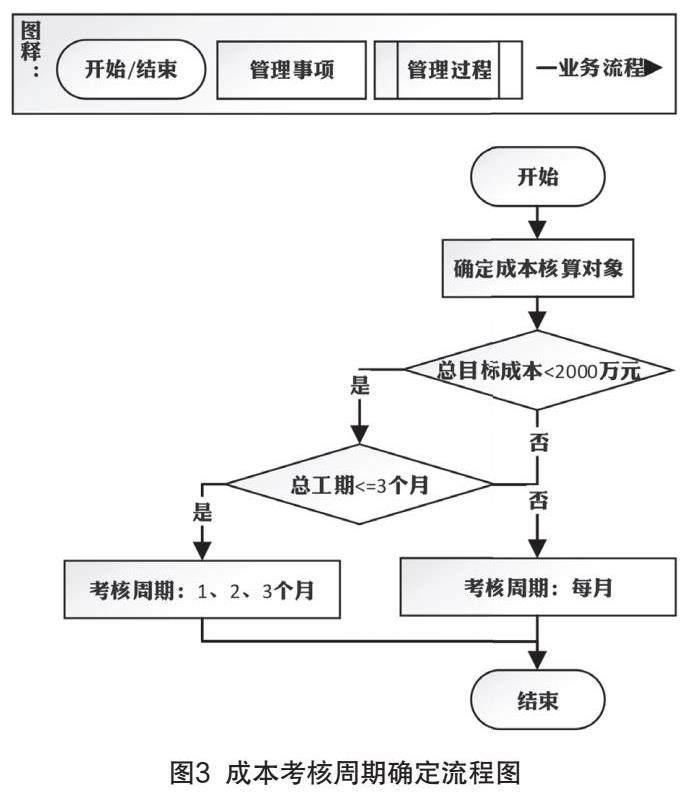

核算对象确定后,企业项目管理部门根据核算 对象的总目标成本及总工期进行考核周期的设置。 如图3所示,当核算对象总目标成本小于2000万元且 总工期小于等于3个月时,考核周期可以设置为1个 月、2个月或者3个月(同总工期),即企业项目管理 部门每隔1个月、2个月、3个月对该核算对象进行一 次考核;反之,考核周期设置为1个月,即企业项目 管理部门每个月均需对该核算对象进行考核。

2.2.4 考核方式的标准化

考核方式的标准化确定方法如图4所示,成本 考核方式分为“降低额”“降低率”2大类。其确定 方式(适用范围)为:

(1)降低额:当前核算对象总目标成本小于 2000万元且总工期小于等于3个月;

(2)降低率:当前核算对象总目标成本大于 2000万或总工期大于3个月。

同时,两类考核 方 式还可细分为“降低额- 总价下浮”“降低额-税前下浮”“降低率-总价下 浮”“降低率-税前下浮”四种,如表2“考核方式” 列所示。具体采用何种考核方式,由企业项目管理 部门与项目部商定后,并在《项目管理目标责任书》 中约定。表2中A、A1、A2、B、B1、B2含义见表3。

2.2.5 考核指标的标准化

如表2“考核指标”列所示,某核算对象考核指 标的标准化确定方式如下:

(1)当考核方式为“降低额”时,考核指标为某一固定数值,为固定额度,单位为元,即责任目标 降低额;

(2)当考核方式为“降低率”时,考核指标为 某一固定数值,为固定比率,单位为%,即责任目标 降低率。

成本核算对象确定后,由项目经理部根据业主 合同条款、项目实际情况等信息编制的项目总目标 成本,与项目总投标成本进行对比,计算总成本降 低额、总成本降低率,再结合中标工程工期的长短 及其他相关信息,由企业项目管理部门与项目部商 议,明确具体的成本考核指标,并在《项目管理目标 责任书》中明确约定。

2.2.6 责任指标的标准化

责任指标是指上级部门考核各责任中心工作业 绩的指标[10]。

在施工企业内,责任指标为项目部在施工过程 中依据项目部定期编制的预算成本及定期统计、计 算的实际成本,计算得出。责任指标的统计、计算 工作是成本考核工作中最繁琐、重复性最多的环 节。先由项目部和企业项目管理部门共同对项目的 预算成本和实际成本的数值进行确认,确认无误 后结合表2“责任指标”列公式计算出责任指标,为 成本考核结果的判定工作做好基础。如表2“责任 指标”列所示。

(1)当考核方式为“降低额-总价下浮”时,责 任指标=A-B=责任降低额。

(2)当考核方式为“降低额-税前下浮”时,责 任指标=A1-B1=责任降低额。

(3)当考核方式为“降低率-总价下浮”时,责 任指标= (A1-B1-A2*责任目标降低率)/A=责任降 低率。

(4)当考核方式为“降低率-税前下浮”时,责 任指标= (A1-B1)/A1=责任降低率。

2.2.7 考核结果的标准化

企业项目管理部门按考核周期对成本核算对 象进行考核。成本考核结果的判定流程如图5所 示,成本考核结果分为3类:

(1)完成责任目标:项目的责任指标大于责任 目标指标(即项目实际降低额/率大于目标降低额/ 率);

(2)未完成责任目标但不亏损:项目的责任目 标指标大于责任指标(即项目实际降低额/率小于目 标降低额/率);

(3)亏损:项目预算成本中税前造价的合计大 于项目实际成本中税前造价的合计。

选择不同的成本考核方式、成本考核指标(责 任目标降低方式、责任目标指标),将直接影响企业 对本项目部的成本考核结果,进而影响企业对项目 部的综合考核。如何确定成本考核指标,还需项目 部全体相关人员结合项目进度、质量等其他指标综 合考虑后,再和企业最终确定。

3 成本考核工作标准化应用

3.1 中标工程概况

如企业中标某工程P,P工程共包含土建、安 装、市政、路桥4个专业工程。其4个专业工程的名 称、总工期、总投标成本、总目标成本、总成本降低 额、总成本降低率的数据如表4所示。

依据图1~5为4个专业工程指定考核周期、考核 方式,并明确考核指标,如表5所示。

3.2 核算对象的确定

如表4所示,由于P工程共包含4个专业工程,故 根据图2,将P工程分解为4个项目部(核算对象、被 考核对象),分别是土建项目部P1、安装项目部P2、 市政项目部P3、路桥项目部P4,如表5所示。

3.3 考核周期、考核方式的确定

如表4所示,根据图3~4要求,分别对4个项目 部的考核周期、考核方式进行确定,结果如表5“考 核周期”“考核方式”列所示,具体如下:

(1)由于土建项目部P1的总投标成本为360万 元,小于2000万元,且总工期为3个月,故将其考核 周期设置为1个月、2个月、3个月;考核方式设置为 “降低额-总价下浮”;

(2)由于安装项目部P2的总投标成本为150万 元,小于2000万元,且总工期为2个月,故将其考核 周期设置为1个月、2个月;考核方式设置为“降低 额-税前下浮”;

(3)由于市政项目部P3的总投标成本为3800万 元,大于2000万元,且总工期为18个月,故将其考核 周期设置为1个月;考核方式设置为“降低率-总价 下浮”;

(4)由于路桥项目部P4的总投标成本为4700万 元,大于2000万元,且总工期为12个月,故将其考核 周期设置为1个月,考核方式设置为“降低率-税前 下浮”。

3.4 考核指标的商定

4个项目部的总工期、总成本降低额、总成本降 低率分别如表4所示。经项目部分别与企业项目管 理部门协商,分别确定其考核指标,如表5“考核指 标”列所示。

3.5 责任指标的计算

分别截取土建、安装、市政、路桥4个项目部3 个月、2个月、1个月、1个月的预算成本、实际成本的 数据,并依据表2“责任指标”列计算公式计算4个 项目部的责任指标(实际完成指标),如表6所示。

3.6 考核结果的判定

结合图5、表6中数据可知,4个项目部的成本考 核结果如表6“考核结果”列所示。

(1)土建项目部:由于其预算成本的税前造价 <实际成本的税前造价,故其考核结果为“亏损”;

(2)安装项目部:由于其预算成本的稅前造价 >实际成本的税前造价,但责任指标<考核指标,故 其考核结果为“未完成责任目标但不亏损”;

(3)市政项目部:由于其预算成本的税前造价 >实际成本的税前造价,但责任指标<考核指标,故 其考核结果为“未完成责任目标但不亏损”;

(4)路桥项目部:由于其预算成本的税前造价 >实际成本的税前造价,但责任指标>考核指标,故 其考核结果为“完成责任目标”。

4 结 语

通过一系列有效的成本考核标准化工作的实 施,规范了Y企业建安工程成本考核工作的业务流 程及各项工作的工作方式、方法,减少了各级项目 管理人员的沟通成本,提高了成本考核工作的工作 效率及准确率,加强了企业对所有建安工程的成本 控制,进而促进了项目部成本目标的实现、促进企 业经济效益的增长。同时,成本考核工作的标准化 建设,为企业信息化建设提供了良好基础,助力了 企业数字化转型,进而助力企业发展。

参考文献

刘尚阳,刘欢.BIM技术应用于总承包成本管理的优势分 析 [J].建筑经济,2013(6):31-4.

俞登科,王勇,李喜来,等.电力规划设计总院标准化管理工 作浅析 [J].中国标准化,2021(18):66-8.

杨吉星.Y企业建设工程项目成本管理体系研究[D].北京: 北京化工大学,2021.

卢磊.C公司财务管理信息系统规划研究[D].大连:大连理 工大学,2022.

马智亮,秦亮,任强.建筑施工项目信息化管理系统框架[J] 土木工程学报,2006(1):103-7+21.

许通.基于内部承包制的项目团队激励机制优化研究 [D].广州:华南理工大学,2022.

陆洋.项目型组织能力构建与提升研究[D].长沙:中南大 学,2014.

金津.ZJ建筑工程公司中层管理人员绩效考核体系优化 研究[D].南京:南京信息工程大学,2023.

梁伟.“营改增”对工程造价的影响[J].建筑技术开发, 2017,44(3):110-1.

陈苏婵.新形势下建筑企业经济管理的创新策略[J].中国 管理信息化,2023,26(15):40-43.

作者简介

杨吉星,硕士,高级工程师,国家一级注册建造师,信息系统 项目管理师,研究方向为工程管理、项目管理、数字化、信息 化、BIM、智慧建造等。

(责任编辑:袁文静)

猜你喜欢

建材发展导向(2022年10期)2022-07-28 03:04:30

口腔护理用品工业(2021年4期)2021-11-02 08:22:56

建材发展导向(2021年14期)2021-08-23 00:57:24

现代企业(2021年2期)2021-07-20 07:56:54

建材发展导向(2019年11期)2019-08-24 06:36:28

中国公路(2017年9期)2017-07-25 13:26:38

经营者(2016年12期)2016-10-21 09:33:34

现代经济信息(2016年19期)2016-10-20 17:05:45

大众理财顾问(2016年9期)2016-10-11 17:05:44

企业导报(2016年10期)2016-06-04 11:30:59